車載アンビエント照明市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車アンビエント照明市場レポートは、車種(乗用車、商用車)、用途(ダッシュボード、センターコンソール、ドア、フットウェル、その他)、技術(LED、OLED、光ファイバーライトパイプ)、販売チャネル(OEM、アフターマーケット)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車アンビエント照明市場の概要

市場規模と成長トレンド

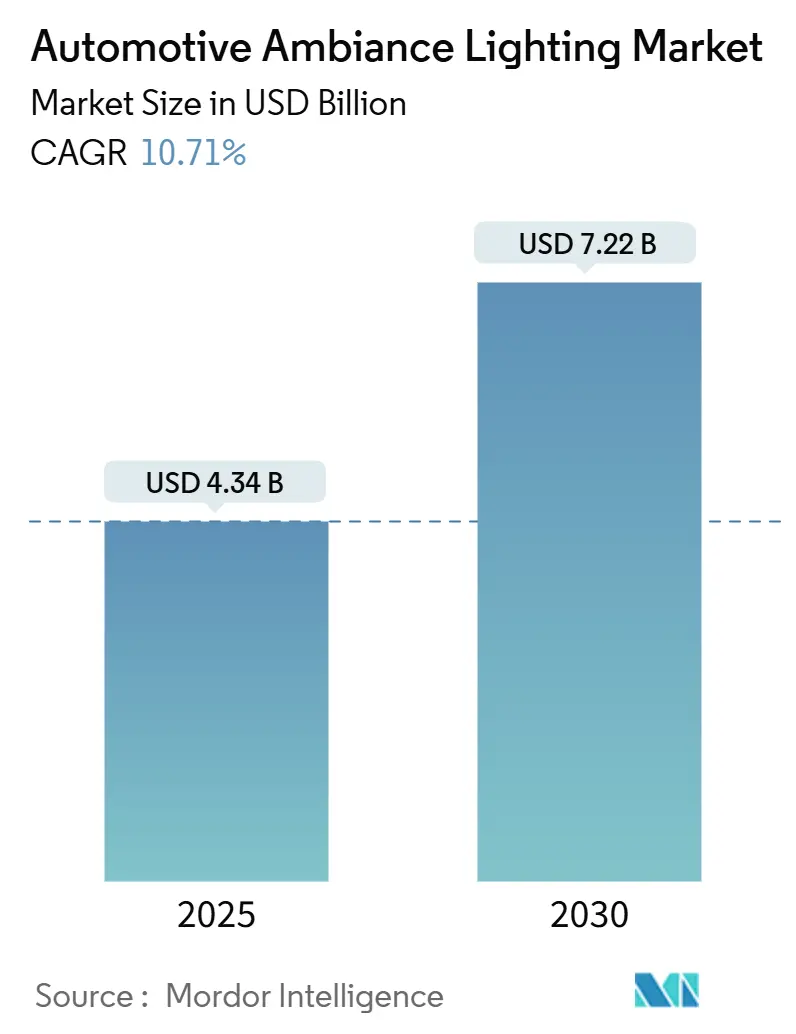

自動車アンビエント照明市場は、2025年に43.4億米ドルの規模に達し、2030年には72.2億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)10.71%で拡大する見込みです。この成長は、自動車メーカーがブランドアイデンティティの構築、ユーザー体験の向上、知覚品質の強化において照明を重視するようになったことを反映しています。LED価格の低下、熱管理技術の改善、AI駆動のパーソナライゼーションプラットフォームの登場により、アンビエント照明は高級オプションからコンパクトカー、電気自動車(EV)、プレミアムSUVなど幅広い車種で主流の機能へと変化しています。

乗用車が市場の主要な成長エンジンであり続けていますが、長距離トラックにおける採用の増加は、商用車フリートにおけるウェルネス志向のデザインアジェンダの広がりを示唆しています。アジア太平洋地域は、中国のEVブームを背景に需要を牽引しており、北米とヨーロッパでは安全性、サイバーセキュリティ、および照明機能の収益化を可能にするOTA(Over-The-Air)アップグレードが重視されています。一方、アフターマーケットのレトロフィットキットも、既存の車内空間を刷新したいという消費者の需要に応え、市場全体の成長軌道を上回る勢いで拡大しています。

主要なレポートのポイント

* 車両タイプ別: 乗用車が2024年に市場シェアの60.12%を占め、2030年まで11.48%のCAGRで拡大すると予測されています。

* 用途別: フットウェル照明が2024年に市場規模の33.92%を占めましたが、センターコンソール照明は2030年まで17.02%のCAGRで最も速い成長を遂げると見込まれています。

* 技術別: LEDが2024年に収益シェアの42.16%を占め、OLEDソリューションは12.89%のCAGRで最も速い成長を記録しています。

* 販売チャネル別: OEMによる搭載が2024年に市場規模の78.92%を占めましたが、アフターマーケットは14.18%のCAGRで最も力強い成長を示しました。

* 地域別: アジア太平洋地域が2024年に収益の42.14%を占め、2030年まで13.31%のCAGRで成長すると予測されています。

市場成長の推進要因

1. 高級車・プレミアム車の需要増加: 高級ブランドは、最大4,096個の個別アドレス可能なRGB LEDを搭載し、マルチカラーの車内シーンを演出することで、ブランドの独自性を強化しています。アンビエント照明は、知覚される素材品質と気分を高め、プレミアムな位置付けを強化します。部品コストの低下に伴い、この機能は中級グレードにも広がり、市場全体の拡大を支えています。

2. OEMによる車内パーソナライゼーション: ヤンフェンのXiM25スマートキャビンのようなコンセプトは、ユーザープロファイル、ルートシナリオ、生体認証入力に応じて色を変えるフローティングライトバーを特徴とし、照明がパーソナライゼーションエコシステムの視覚的レイヤーとなることを示しています。HARMANのLunaアバターは、音声、AI、アンビエント照明を融合させ、文脈に応じた合図を提供し、照明を感情的にインテリジェントなHMIの一部にしています。

3. LEDコストの低下と効率向上: 200mmの炭化ケイ素(SiC)プラットフォームは、ダイコストを削減しつつ効率を高めています。高度なアルゴリズムにより、接合部温度と色度を正確に予測できるようになり、-40℃から120℃の動作サイクルでも安定した色を維持できます。これらの改善により、コストに敏感なモデルでも高ピクセルLEDアレイの採用が可能になり、市場の対象ベースが拡大しています。

4. アンビエント照明によるHMIとドライバーモニターアラート: ディスプレイのようなLED列は、静かな情報提供者として機能します。ドライバーモニタリングカメラが注意散漫を検知すると、光のリングが緑から赤に変化し、警告音と比較して認知負荷を軽減します。自動運転機能が普及するにつれて、照明の遷移はハンドオーバー状態を視覚的に確認する手段となります。

5. OTA設定可能な照明によるサブスクリプション収益化: OTA(Over-The-Air)アップデートを通じて照明機能を設定可能にすることで、自動車メーカーは新しい収益源を創出しています。これにより、顧客は追加機能やパーソナライゼーションオプションをサブスクリプション形式で利用できるようになり、照明が単なるハードウェアではなく、サービスとしての価値を持つようになります。

6. AI駆動のインフォテインメントとウェルネス機能の統合: AI技術の進化により、アンビエント照明はインフォテインメントシステムやウェルネス機能と統合され、より高度なユーザー体験を提供しています。例えば、AIが乗員の気分や健康状態を検知し、それに合わせて照明の色や明るさを自動調整することで、快適性やリラックス効果を高めることが可能です。

市場成長の抑制要因

1. 複雑な熱/EMI管理による設計コスト増加: LEDの接合部温度が85℃を超えると寿命が半減する可能性があるため、アルミニウム製ヒートシンクやベイパーチャンバーなどの放熱対策が必要です。同時に、高周波ドライバーはCISPR 25 Class 5のEMC目標を達成する必要があり、これらの対策は部品コストを押し上げ、特にエントリーレベルの車種では市場拡大を抑制する要因となります。

2. CAN制御照明におけるサイバーセキュリティリスク: コントローラーエリアネットワーク(CAN)に接続されたアンビエント照明ノードは、暗号化が不十分な場合、車両をスプーフィングや悪意のあるファームウェアにさらす可能性があります。セキュアブートスキームは初期化を遅らせ、フラッシュメモリのオーバーヘッドを増加させますが、北米やヨーロッパの規制当局はこれを必須と見なす傾向にあります。

3. 世界的な輝度基準の不統一: 地域によって照明の輝度に関する基準が異なるため、自動車メーカーは異なる市場向けに製品を調整する必要があり、これが設計と製造の複雑さを増し、貿易障壁となる可能性があります。

4. 半導体不足によるLEDドライバー供給制約: LEDドライバーの供給は、半導体不足の影響を受けやすく、特にアジア太平洋地域にサプライチェーンが集中しているため、供給の制不安定性が市場の成長を制約する可能性があります。

セグメント別分析

* 車両タイプ別: 乗用車が市場拡大を牽引

乗用車は2024年に自動車アンビエント照明市場シェアの60.12%を占め、2030年まで11.48%のCAGRで市場全体を上回る成長を遂げると予測されています。電気セダンやクロスオーバーでは、多ゾーンRGB照明がより高い価格設定の付加価値として位置づけられ、プレミアムブランドは気分に反応するカラー設定をデジタルコックピットの核として販売しています。EVの静かな駆動系は、乗員の視覚的要素への感覚的集中を高め、ブランドストーリーテリングにおいて照明の重要性を増しています。

商用車市場は規模は小さいものの魅力的です。長距離トラックのキャビンでは、夜間にメラトニン抑制を減らし疲労を軽減するために、サーカディアンリズムに合わせたLEDが導入されています。フリート管理者は、車内照明の状態をテレマティクスと連携させ、休憩時間の遵守を促すことで、ドライバーの離職率低下という投資対効果を構築しています。しかし、大型プラットフォームに典型的な厳しいコスト管理と長い交換サイクルが、商用車における需要の伸びを抑制しています。

* 用途別: センターコンソールが成長リーダーとして浮上

フットウェル照明は成熟した分野ですが、空間認識と再販価値を高める実績により、2024年には自動車アンビエント照明市場規模の33.92%を維持しました。ドアパネルやヘッドライナーの用途は、安全性と連動した「ウェルカム」シーケンスやシート一体型のウェルネス機能へと進化しています。全体として、用途の構成は静的な装飾的な配置から、機能的なインタラクションゾーンへの移行を示しており、業界内での差別化を維持しています。

センターコンソールシステムは17.02%のCAGRで、自動車アンビエント照明市場内で最速の成長を遂げています。これは、スクリーンが触覚表面へと変化し、自己発光フィードバックキーが統合されているためです。薄いプラスチックの下に埋め込まれたMicroLEDタイルは、必要に応じて機械的なボタンとして浮上するフラットパネルを形成し、周囲のランプはHVACやドライブモードの選択と同期して色を変えます。このようなダイナミックな効果により、コンソールは受動的な収納スペースから能動的なユーザーインターフェースへと変化し、その突出した成長を説明しています。

* 技術別: LEDの優位性にOLEDが挑戦

LEDアレイは2024年に収益シェアの42.16%を占め、コスト面で依然として優位に立っています。マレリのh-Digi MicroLEDヘッドランプのような取り組みは、40µmピクセル密度を可能にし、ブランドシグネチャとしても機能するアニメーションターンシグナルを実現しています。継続的な効率向上により、LEDは量産モデルの標準であり続け、自動車アンビエント照明市場の大部分を支えています。

OLEDソリューションは12.89%のCAGRを記録し、超薄型で曲げ可能なパネルが湾曲したトリムにフィットするプレミアムインテリアに魅力を与えています。BMWの2025年コンセプトドアは、乗員が近づいたときにのみ光るシースルーOLEDブレードを隠し、「サプライズ&デライト」の演出を提供しています。しかし、ルーメンあたりのコストが高いこと、温度感度、寿命の短さが主流での使用を遅らせ、OLEDは自動車アンビエント照明業界のプレミアムサブセットに限定されています。

* 販売チャネル別: アフターマーケットの加速がレトロフィット需要を示す

OEMによる搭載は、システム統合の利点により、2024年に自動車アンビエント照明市場規模の78.92%を占めました。工場出荷時のモジュールは、ゲートウェイECUとネイティブに通信し、予測的な事前調整やサブスクリプションプランに紐づくOTA機能のロック解除を可能にします。それでも、アフターマーケットの14.18%のCAGRは、既存の車両群における潜在的な需要を浮き彫りにしています。

スマートフォンアプリを備えたDIY LEDキットは、120米ドル以下でマルチカラー効果を再現でき、プラグアンドプレイのCANブリッジは、保証を無効にすることなく工場出荷時の照明信号をエミュレートできるようになりました。部品コストが圧縮されるにつれて、レトロフィットサプライヤーは、特に平均車両年齢が10年を超える地域で、自動車アンビエント照明市場におけるシェアを徐々に獲得する可能性があります。

地域別分析

* アジア太平洋: 2024年に世界の収益の42.14%を占め、13.31%のCAGRで拡大すると予測されており、自動車アンビエント照明市場において最大かつ最も急速に成長している地域です。中国の国内OEMは、ヤンフェンのXiM25コンセプトに見られるように、ネオンのようなストリップとAIアバターを組み合わせたZ世代の美学を取り入れており、EV生産の加速が地元の照明サプライヤーの生産量を拡大させています。星宇(Xingyu)や上海小糸(Shanghai Koito)などの国内大手企業は、スマート照明ラインを増強し、グローバルな競合他社との技術格差を縮め、輸出への意欲を高めています。

* 北米: 高級SUVやピックアップトラックが牽引しており、アンビエント照明がADASスイートとバンドルされています。UNECEに準拠したサイバーセキュリティフレームワークと連邦自動車安全基準は、EMIの堅牢性を重視しており、エンジニアリングの労力を増大させるものの、システムの信頼性を確保しています。

* ヨーロッパ: 厳しい規制(規則No. 48やエコデザイン規範)がシステム仕様を形成しているため、緩やかな成長率を記録しています。ドイツやフランスのOEMは、シームレスなライトガイド統合と低排出材料を優先しており、FORVIA-HELLAは光学と電子工学の複合的なノウハウを活用してプラットフォーム賞を獲得しています。ams OSRAMとValeoのようなパートナーシップは、インストルメントパネル表面、ドアトリム、シートバックを連携させる完全なインテリアエコシステムを開発しており、自動車アンビエント照明市場におけるヨーロッパのプレミアムイノベーションの役割を強調しています。

競合環境

自動車アンビエント照明市場は中程度の断片化を示しています。これは、包括的な自動車経験を持つ確立されたサプライヤーに有利な技術的複雑さと資本要件を反映しています。戦略的統合により競争の激化が見られます。市場リーダーは、照明ハードウェア、制御システム、ソフトウェア機能を組み合わせた統合アプローチを活用し、純粋な部品サプライヤーにとって参入障壁を築いています。

技術は主要な競争領域であり続けています。マレリのh-Digi MicroLEDマトリックスヘッドランプは、40µmピクセルを提供し、Lidarを1つのハウジングに統合することで、外部プロジェクションと内部アンビエンスの融合を示唆しています。ハンドジェスチャーを感知する統合型ライトディスプレイパネルに関する特許出願は、多機能キャビン表面に関する知的財産を確保するための競争が激化していることを示しています。中国やインドのコスト効率の高いディスラプターは、垂直統合されたLEDバックエンドとフレキシブルプリント回路アセンブリにより、地域の量産市場契約を獲得しようとしています。

主要プレイヤー

* Valeo S.A.

* ams OSRAM

* Grupo Antolin

* Koito Manufacturing Co., Ltd.

* HELLA GmbH & Co. KGaA

(主要プレイヤーは特定の順序で並べられていません。)

最近の業界動向

* 2025年1月: AUOはCESでSmart Cockpit 2025を展示し、スカイライトからアンビエントグローへと変化する世界初の透明Micro LEDルーフパネルを統合し、ディスプレイと照明の融合を示唆しました。

* 2024年12月: ams OSRAMとValeoは、同期された照明エコシステムを使用して車両内部をダイナミックな環境に変革するための協力を開始しました。

* 2024年10月: ヤンフェンはZ世代向けのXiM25スマートキャビンを発表し、乗客のソーシャルメディアプロフィールに合わせて色を適応させるフローティングLEDフィルムを特徴としています。

* 2024年10月: ヤンフェンとLoomiaは、シートの張り地にe-テキスタイル回路を埋め込むパートナーシップを結び、シームレスなアンビエント照明と触覚フィードバックの進歩を推進しました。

このレポートは、自動車アンビエント照明市場に関する包括的な分析を提供しています。市場の定義、調査方法、主要な市場動向、成長予測、および競争環境について詳細に記述されています。

1. 市場の定義と調査範囲

本調査における自動車アンビエント照明市場は、工場で装着される、または後付けされる車内照明モジュールを指します。主にLEDおよび新興のOLEDパッケージが対象で、ダッシュボード、ドア、センターコンソール、フットウェル、ヘッドライナーなどをカスタマイズ可能な色彩で照らし、ブランドアイデンティティの強化、安全性の向上、乗員の快適性向上を目的としています。

調査範囲から除外されるのは、外部ヘッドランプ、テールライト、インストルメントクラスターのバックライト、および乗用車以外の車両への設置です。

2. 調査方法

本レポートの調査は、一次調査とデスク調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: 世界のOEM、LEDパッケージベンダー、およびアジア太平洋、ヨーロッパ、北米の地域アフターマーケット設置業者へのインタビューを通じて、市場の浸透度、平均販売価格(ASP)、およびダイナミックRGB機能への移行に関する洞察を収集し、データを検証しました。

* デスク調査: 国際自動車工業連合会(OICA)、欧州自動車工業会(ACEA)、米国道路交通安全局(NHTSA)などの情報源から、軽自動車の生産台数や高級トリム比率を収集し、潜在的な設置基盤を確立しました。また、税関データ、特許情報、主要なTier-1照明サプライヤーの企業提出書類、投資家向け資料、プレスリリースも分析し、平均販売価格を精緻化しました。

* 市場規模算出と予測: 2024年の世界の軽自動車生産台数と工場装着率を基盤とし、アフターマーケットの後付け分を積み上げるトップダウンアプローチで市場規模を構築しています。主要な変数には、プレミアムカーのシェア、ルーメンあたりのLEDコスト、EV生産、地域別の高級車販売、車両あたりの平均照明ポイントが含まれます。予測は多変量回帰分析を用いて行われ、短期的な変動にはARIMA平滑化が適用されています。

* データ検証と更新サイクル: 算出されたデータは、税関コードや同業他社のモデルとの差異チェックを経て、シニアアナリストによるレビューが行われます。データセットは毎年更新され、規制変更、主要なM&A、または技術コストの段階的な変化があった場合には、中間更新が実施されます。

* 信頼性: 他社の推定値との比較では、製品タイプ、車両クラス、地域、更新頻度の違いにより、市場規模の推定値に大きな幅があることが指摘されています。本レポートでは、アフターマーケットのボリュームやOLEDプレミアムを考慮し、浸透率とASPを毎年更新し、12ヶ月平均の為替レートを適用することで、透明性のある信頼性の高い中間ケースを提供しています。

3. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 車両タイプ別: 乗用車、商用車。

* 用途別: ダッシュボード、センターコンソール、ドア、フットウェル、その他。

* 技術別: LED、OLED、光ファイバーライトパイプ。

* 販売チャネル別: OEM(新車装着)、アフターマーケット(後付け)。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)。

4. 市場の動向

4.1. 市場の推進要因

* 高級車・プレミアム車の需要増加: 消費者の高級志向の高まりが、アンビエント照明の採用を促進しています。

* OEMによる車内パーソナライゼーションを通じた差別化: 自動車メーカーは、カスタマイズ可能な照明を通じて、ブランドアイデンティティを強化し、競合他社との差別化を図っています。

* LEDコストの低下と効率向上: LEDの継続的な効率向上とコスト削減により、マルチゾーン照明がミッドレンジ車両にも導入され、普及が拡大しています。

* アンビエント照明を活用したHMI(ヒューマンマシンインターフェース)とドライバーモニターアラート: 照明がHMIの一部として機能し、ドライバーへの警告や情報提供に利用されるようになっています。

* OTA(Over-The-Air)設定可能な照明によるサブスクリプション収益: OTA技術により、照明設定の更新や新機能の追加が可能となり、サブスクリプションモデルによる収益機会が生まれています。

* AI駆動のインフォテインメントおよびウェルネス機能との統合: ダイナミックアンビエント照明がAI駆動のインフォテインメントシステムや乗員のウェルネス機能と統合され、より没入感のある体験を提供しています。

4.2. 市場の阻害要因

* 複雑な熱/EMI管理による設計コストの増加: 高度な照明システムの設計には、複雑な熱管理や電磁干渉(EMI)対策が必要となり、設計コストが増加します。

* CAN制御照明におけるサイバーセキュリティリスク: CAN(Controller Area Network)で制御される照明システムは、サイバーセキュリティの脅威にさらされる可能性があり、追加の保護対策が必要となり、開発期間が長くなることがあります。

* 世界的な輝度基準の不均一性: 各国・地域で輝度に関する基準が異なるため、グローバル展開する製品の開発が複雑になります。

* 半導体不足によるLEDドライバー供給の制約: 世界的な半導体不足は、LEDドライバーの供給を制約し、市場の成長を妨げる可能性があります。

5. 市場規模と成長予測

自動車アンビエント照明市場は、2025年には43.4億米ドルに達し、2030年までに72.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.71%です。

* 地域別: アジア太平洋地域は2024年に世界の収益の42.14%を占め、2030年までCAGR 13.31%で最も急速に成長すると見込まれています。

* 用途別: センターコンソール照明は、インタラクティブなインフォテインメント表面との統合が進むことで、CAGR 17.02%と最も高い成長率を示しています。

* 販売チャネル別: アフターマーケットの後付けキットは、既存車両のアップグレード需要に支えられ、CAGR 14.18%でOEM装着を上回る成長を遂げています。

6. 競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析を通じて競争環境を評価しています。HELLA GmbH & Co. KGaA、Valeo SA、ams OSRAM、Koito Manufacturing Co., Ltd.、Grupo Antolin、Marelli Automotive Lighting、Continental AG、Stanley Electric Co., Ltd.、Lumileds Holding B.V.、DRAXLMAIER Group、Yanfeng Automotive Interiors、Faurecia (Forvia)、Varroc Lighting Systemsなど、多数の主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

7. 市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

最終更新日: 2025年6月25日このレポートは、市場の動向を深く理解し、競争優位性を確立するための戦略的な意思決定を支援する貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高級車およびプレミアム車の需要の急増

- 4.2.2 車内パーソナライゼーションによるOEMの差別化

- 4.2.3 LEDコストの低下と効率の向上

- 4.2.4 アンビエント照明対応HMIとドライバーモニターアラート

- 4.2.5 OTA設定可能な照明によるサブスクリプション収益の創出

- 4.2.6 ダイナミックアンビエント照明とAI駆動型インフォテインメントおよびウェルネス機能の統合

-

4.3 市場の阻害要因

- 4.3.1 複雑な熱/EMI管理による設計コストの増加

- 4.3.2 CAN制御照明におけるサイバーセキュリティリスク

- 4.3.3 世界的な輝度基準の不均一性

- 4.3.4 世界的な半導体不足によるLEDドライバー供給の制約

- 4.4 技術的展望

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

- 4.6 PESTLE分析

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 用途別

- 5.2.1 ダッシュボード

- 5.2.2 センターコンソール

- 5.2.3 ドア

- 5.2.4 フットウェル

- 5.2.5 その他

-

5.3 技術別

- 5.3.1 LED

- 5.3.2 OLED

- 5.3.3 光ファイバーライトパイプ

-

5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業概要(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 HELLA GmbH & Co. KGaA

- 6.4.2 Valeo SA

- 6.4.3 ams OSRAM

- 6.4.4 Koito Manufacturing Co., Ltd.

- 6.4.5 Grupo Antolin

- 6.4.6 Marelli Automotive Lighting

- 6.4.7 Continental AG

- 6.4.8 Stanley Electric Co., Ltd.

- 6.4.9 Lumileds Holding B.V.

- 6.4.10 DRAXLMAIER Group

- 6.4.11 Yanfeng Automotive Interiors

- 6.4.12 Faurecia (Forvia)

- 6.4.13 Varroc Lighting Systems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載アンビエント照明は、自動車の室内空間に間接的に光を灯し、乗員の快適性、安全性、そしてパーソナライゼーションを追求する照明システムでございます。単なる装飾に留まらず、車内体験を豊かにするための重要な要素として、近年その注目度が高まっております。ダッシュボード、ドアトリム、フットウェル、センターコンソール、ルーフライニングなど、車内の様々な箇所に組み込まれ、柔らかな光で空間を演出いたします。

この照明の主な目的は、心理的な快適性の向上、夜間の視認性確保、そして車両の高級感や個性の演出にございます。直接的な照明とは異なり、光源が直接目に入らないように設計されており、目に優しく、リラックスできる雰囲気を作り出すことが特徴です。

車載アンビエント照明には、様々な種類がございます。まず、光源の種類としては、小型で省エネ、長寿命、そして色制御が容易なLEDが主流でございます。その他、光ファイバーやELワイヤーなども使用されることがございます。設置場所は多岐にわたり、最も一般的なのはダッシュボードやドアトリムのラインに沿って配置されるものです。足元を照らすフットウェル照明、カップホルダーや収納スペースを照らす機能的な照明、さらにはルーフライニングに星空を模した光を投影するスターライトルーフなどもございます。シートバックやシートベルトのバックルに組み込まれるケースも増えております。

制御方式においても多様化が進んでおります。初期のものは固定色や単色での点灯が主でしたが、現在ではRGB制御によるマルチカラー対応が一般的で、数百万色の中から好みの色を選択できるシステムもございます。明るさの調光機能はもちろんのこと、走行モードや音楽、ナビゲーションシステム、さらには警告表示と連動して色や明るさが変化するダイナミック照明も登場しております。例えば、ドアが開いている際に赤く点滅したり、ナビの指示に合わせて曲がる方向のドアトリムが光ったりする機能は、安全性と利便性を両立させております。

車載アンビエント照明の用途は、多岐にわたります。第一に、快適性の向上でございます。柔らかな光は乗員にリラックス効果をもたらし、長距離移動の疲労軽減に寄与いたします。また、夜間の車内において、間接的な明るさは目の負担を軽減し、視認性を高めます。これにより、車内での物の探し物や操作が容易になります。高級感や特別感を演出する効果も大きく、車両のブランドイメージを高める上で不可欠な要素となっております。

第二に、安全性への寄与でございます。前述の通り、警告表示と連動することで、ドアの開閉状態、シートベルトの未装着、死角からの接近車両などを光で直感的にドライバーに伝えることが可能でございます。ナビゲーションシステムと連携し、曲がるべき方向を光で示すことで、ドライバーの認知負荷を軽減し、安全運転をサポートいたします。さらに、ドライバーの覚醒状態を維持するために、色温度や明るさを調整する機能も研究されており、居眠り運転防止への貢献も期待されております。

第三に、パーソナライゼーションの実現でございます。乗員は自身の好みや気分に合わせて、照明の色や明るさを自由に選択できます。これにより、車内空間を自分だけの特別な場所としてカスタマイズすることが可能となり、車両への愛着を深める効果もございます。

関連技術としては、まず光源技術の進化が挙げられます。高輝度・高効率なLEDはもちろんのこと、より薄型で柔軟な有機EL (OLED) や、点光源を極小化したマイクロLED、さらにはレーザー照明といった次世代技術の研究開発も進んでおります。これらの技術は、より自由なデザインと高精細な光の表現を可能にします。

次に、導光技術も重要でございます。光ファイバーやライトガイド、拡散板、マイクロレンズアレイといった技術を組み合わせることで、光源を隠しつつ、均一で美しい光を車内全体に広げることが可能となります。

制御技術においては、マイコンによる高度な制御はもちろん、車載ネットワークであるCANやLIN通信を介して、車両の様々なシステムと連携しております。HMI (Human Machine Interface) との統合も進んでおり、タッチパネルや音声認識によって直感的に照明を操作できるシステムが普及しております。さらに、照度センサー、乗員検知センサー、さらには生体センサーなどと連携し、外部環境や乗員の状況に応じて自動的に照明を最適化するソフトウェア制御も進化しております。

市場背景としましては、まず高級車セグメントにおいて、差別化要素としてアンビエント照明が導入され、その価値が広く認知されました。その後、技術の進化とコストダウンにより、大衆車セグメントにも急速に普及が進んでおります。特に、電気自動車(EV)の普及は、アンビエント照明の重要性をさらに高めております。EVはエンジン音がなく静粛性が高いため、車内空間の快適性や視覚的な演出がより際立ちます。また、自動運転技術の進化も大きな影響を与えております。自動運転レベルが向上し、乗員が運転から解放される時間が増えるにつれて、車内空間は移動手段から「第二のリビング」へと変化し、快適性やエンターテイメント性が重視されるようになります。このような背景から、アンビエント照明は単なる装飾ではなく、車内体験を向上させるための不可欠な要素として位置づけられております。ユーザーの個性化やパーソナライゼーションへの要求も高まっており、自動車メーカーやサプライヤー間の技術開発競争も激化しております。

将来展望としましては、車載アンビエント照明はさらなる統合と連携が進むと予想されます。HMIとのシームレスな統合により、光が情報伝達の手段としてより積極的に活用されるでしょう。例えば、自動運転中に車両が周囲の状況を乗員に伝える際、光のパターンや色で危険を知らせたり、次の目的地への到着を穏やかに示唆したりする機能が考えられます。

個別化・パーソナライゼーションはさらに深化し、AIが乗員の感情やストレスレベル、健康状態などを推定し、最適な照明環境を自動的に提供するシステムが登場するかもしれません。生体認証やウェアラブルデバイスとの連携により、乗員一人ひとりに合わせた「光のパーソナルスペース」が実現される可能性もございます。

新たな機能の創出も期待されます。拡張現実(AR)や仮想現実(VR)技術との融合により、車窓に情報を投影したり、車内全体を仮想空間の一部として演出したりするような、没入感のある体験が提供されるかもしれません。健康・ウェルネス機能として、特定の波長の光を用いたセラピー効果や、睡眠導入を促す照明プログラムなども研究されております。また、車外との連携も進み、V2X(Vehicle-to-Everything)通信を通じて、車両が周囲の歩行者や他の車両に意図を光で伝えるといった、新たなコミュニケーション手段としての役割も担う可能性がございます。環境配慮の観点からは、さらなる省エネ化や、リサイクル可能な素材の採用も進められていくでしょう。

このように、車載アンビエント照明は、単なる光の演出を超え、快適性、安全性、そして未来のモビリティ体験を形作る上で、ますます重要な役割を果たす技術として進化を続けていくことと存じます。