自動車・輸送用コネクタ市場:市場規模・シェア分析、成長動向・予測 (2025-2030年)

自動車および輸送コネクタ市場レポートは、製品タイプ(ワイヤー・ツー・ボードコネクタ、ボード・ツー・ボードコネクタなど)、用途(安全およびセキュリティ、ボディ配線および配電など)、車両タイプ(乗用車、小型商用車など)、推進方式、販売チャネル、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「自動車および輸送用コネクタ市場レポート2030」は、自動車および輸送用コネクタ市場の現状と将来の展望を詳細に分析しています。本市場は、電動化されたパワートレインの高電圧化、自動運転のためのマルチギガビットデータ交換、そして急速に進化するグローバルな規制順守といった設計の複雑さに牽引され、成長を続けています。

市場規模と成長予測

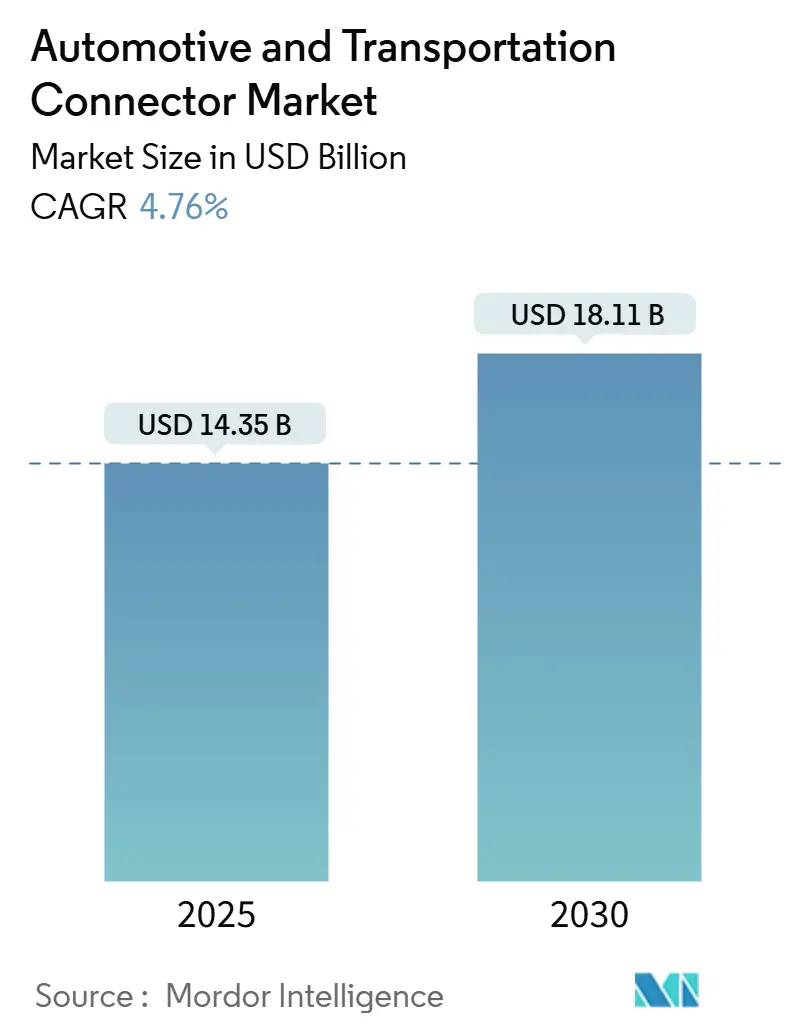

Mordor Intelligenceの分析によると、自動車および輸送用コネクタ市場規模は、2025年には143.5億米ドルに達し、2030年までに181.1億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は4.76%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。

市場の主要な特徴

市場の成長は、単なるユニット数ではなく、高電圧電動パワートレイン、自動運転向けマルチギガビットデータ交換、および急速に進化するグローバルな規制順守をサポートする設計の複雑さに大きく依存しています。需要は、従来のボディ配線ハーネスを支えるワイヤー・ツー・ボード形式と、ゾーン型車両アーキテクチャに必要な高度な高密度インターフェースとの間で二極化しています。自動車メーカーがソフトウェア定義プラットフォームへ移行する中、データレート性能が重視され、地政学的懸念に起因する調達方針は、設計エンジニアに複数の地域サプライヤー基盤を認定するよう促しています。これらの相互作用により、高信頼性シール、電磁シールド、熱管理への開発投資が増加しており、これらの分野を習得したサプライヤーは、車両あたりの価値を大きく高めることができます。

主要な市場動向と洞察

促進要因:

* 電動化の加速と高電圧コネクタの需要: 電気自動車は、同等の内燃機関モデルと比較して約3倍の銅を必要とし、コネクタのアンペア数と沿面距離設計の厳格化を促しています。TE ConnectivityのAMP+シリーズはすでに800Vアーキテクチャをサポートし、350Aを超える充電電流に耐える安全なハウジングと最適化された絶縁経路を使用しています。電流が増加するにつれて、超高速充電時の熱限界を確保するため、液浸冷却コネクタアセンブリが登場しています。

* ADASおよびインフォテインメント統合による高速データコネクタの推進: 自動運転プロトタイプは1日あたり4TBを超えるデータを生成するため、高振動に耐え、20GHz信号を1dB未満の挿入損失で伝送できるコネクタシステムが求められます。AptivのH-MTDミニチュア同軸ケーブルファミリーは、密閉された車載ハウジング内で56Gbpsの要件を満たし、従来のFAKRA設計と比較してフットプリントを縮小しています。

* ゾーン型E/Eアーキテクチャへの移行と高密度ボードエッジコネクタの増加: 統合されたゾーンコントローラーは、ハーネス長を最大85%削減し、電源、データ、信号をスタック可能なアレイで組み合わせるボードエッジコネクタを必要とします。MolexのMX-DaSHハイブリッドシステムは、20Gbpsの差動ペアと50Aの電源ブレードをコンパクトなハウジングに組み込み、自動挿入をサポートするこのトレンドを示しています。

* 安全規制の強化と信頼性要件の向上: ISO 26262は、コネクタハードウェアが機能安全目標を損なわないことを定量的に証明することを要求し、サプライヤーに15年間のサービス寿命にわたる単一桁のFIT率を実証するよう促しています。UN R155はサイバーセキュリティ義務を追加し、ハウジングには改ざん防止シールとプローブに耐える安全なバックシェルが統合されています。

* ギガビットイーサネットとFAKRA-Mini同軸ケーブルへの移行: プレミアム車両で早期に採用が進んでいます。

* ICE車両における48Vサブシステムの台頭: 特に欧州で急速に普及しています。

抑制要因:

* 銅価格の変動による部品コストの高騰: 世界的な銅供給は電動化需要に追いついておらず、米地質調査所は鉱石品位の低下が採掘コストを押し上げていると指摘しており、2024年には平均8,490米ドル/トンという価格変動に寄与しています。

* 現地調達義務化による調達の柔軟性の制限: 米国のコネクテッドカー規則や中国の現地チップ含有量要件など、国家安全保障規則により、自動車メーカーは電子部品の調達を地域化せざるを得なくなり、サプライネットワークの細分化とコスト増加を招いています。

* コネクタのシールまたは圧着不良によるリコール: 品質管理の重要性が高まっています。

* 車載ワイヤレスセンサーノードの増加による有線ポートの減少: 長期的には有線接続の需要を減少させる可能性があります。

セグメント別分析

* 製品タイプ別: 2024年の収益の39.66%を占めたワイヤー・ツー・ボード設計は依然として重要ですが、高電圧/EVインターフェースは2030年までに9.45%のCAGRで最も急速に成長すると予測されています。高電流カテゴリは、800Vで動作する炭化ケイ素インバーターの恩恵を受けています。RFおよび同軸コネクタも、レーダーとカメラの増加に伴い重要性を増しています。

* 用途別: ボディ配線と配電が2024年の支出の38.25%を占めましたが、ADASおよび自動運転エレクトロニクスは12.23%のCAGRで最も急速に成長すると予測されています。これは、カメラ、レーダー、ライダーセンサーの普及が加速しているためです。

*パワートレインおよびシャーシエレクトロニクスも、電動化の進展に伴い、高電圧・高電流コネクタの需要が増加しています。インフォテインメントシステムも、ディスプレイの大型化や接続機能の強化により、コネクタ需要を牽引しています。

地域別分析

* アジア太平洋地域は、自動車生産の中心地であり、EV生産の拡大により、コネクタ市場で最大のシェアを維持すると予測されています。特に中国は、世界最大の自動車市場であり、EVの普及が急速に進んでいるため、コネクタ需要の主要な牽引役となっています。

* 北米およびヨーロッパ市場も、ADASおよび自動運転技術の採用、ならびにEVへの移行により、着実な成長が見込まれます。これらの地域では、より高度な安全機能とコネクティビティ機能が求められるため、高性能コネクタの需要が高まっています。

主要企業と競争環境

自動車用コネクタ市場は、TE Connectivity、Amphenol、Yazaki、Sumitomo Electric、Aptivなどの大手企業が支配しています。これらの企業は、製品ポートフォリオの拡大、技術革新、戦略的パートナーシップを通じて競争力を維持しています。特に、高電圧・高電流コネクタ、高速データ伝送コネクタ、小型・軽量コネクタの開発に注力しています。新興企業も、特定のニッチ市場や革新的な技術で参入を試みていますが、既存の大手企業が持つ規模の経済と顧客基盤は依然として大きな障壁となっています。

結論

自動車用コネクタ市場は、電動化、自動運転、コネクテッドカー技術の進化というメガトレンドに牽引され、今後も堅調な成長が予測されます。特に、高電圧/EVインターフェース、ADASおよび自動運転エレクトロニクス分野での需要が急速に拡大するでしょう。サプライチェーンの課題や品質管理の重要性も高まる中、メーカーは技術革新と地域化戦略を通じて、変化する市場ニーズに対応していく必要があります。

本レポートは、自動車および輸送機器用コネクタ市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、範囲、および調査方法が明確に示されており、エグゼクティブサマリーが含まれています。

市場概況では、コネクタ市場を牽引する主要因として、電気自動車(EV)の普及による高電圧コネクタの需要急増が挙げられます。特に800Vアーキテクチャや350A充電容量の必要性から、高電圧コネクタは年平均成長率9.45%と最も速い成長を遂げています。また、先進運転支援システム(ADAS)やインフォテインメントシステムの統合が進むことで、高速データコネクタの需要が高まっています。さらに、ゾーン型E/Eアーキテクチャへの移行は高密度ボードエッジコネクタの需要を押し上げ、ISO 26262やUN R155といった安全規制への準拠は、コネクタの信頼性向上を強く求めています。ギガビットイーサネットやFAKRA-Mini同軸インターフェースへの移行、および内燃機関車における48Vサブシステムの登場も市場成長を促進する要因です。

一方で、市場の抑制要因としては、銅価格の変動による部品コストの上昇、現地調達義務化による低コスト調達の制限、コネクタのシールや圧着不良によるリコール発生、車載ワイヤレスセンサーノードの増加による有線ポートの減少が挙げられます。

市場規模と成長予測に関して、本市場は2025年に143.5億米ドルと評価され、2030年には181.1億米ドルに達すると予測されており、予測期間中の年平均成長率は4.76%です。製品タイプ別では、ワイヤー・ツー・ボードコネクタが市場収益の39.66%を占め、ボディ配線システムにおける基盤的な役割を担っています。アプリケーション別では、安全性・セキュリティ、ボディ配線・配電、コックピット・接続性・エンターテイメント(CCE)、パワートレイン・バッテリーシステム、先進運転支援・自動運転といった分野が分析されています。車両タイプ別では乗用車、小型商用車、中・大型商用車、二輪車、推進タイプ別では内燃機関車、ハイブリッド電気自動車、プラグインハイブリッド電気自動車、バッテリー電気自動車、販売チャネル別ではOEMとアフターマーケットに分類されています。

地域別では、アジア太平洋地域が市場収益の45.31%を占め、中国のEV市場規模の拡大と東南アジアの生産拠点拡大がその主要因となっています。北米、欧州、南米、中東・アフリカ地域も詳細に分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、TE Connectivity、Yazaki Corporation、Aptiv PLC、Amphenol Corporation、Molex (Koch Industries)、Sumitomo Electric Industries、Lear Corporation、Leoni AG、Korea Electric Terminal (KET)、Rosenberger Hochfrequenztechnik、Luxshare Precision Industry、JST Mfg.、HARTING Technology Group、Furukawa Electric、ITT Cannon、Hirose Electric、Japan Aviation Electronics (JAE)などが挙げられ、各社の概要、財務状況、SWOT分析、最近の動向などが網羅されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電動化の急増が高電圧コネクタの需要を促進

- 4.2.2 ADASとインフォテインメントの統合が高速データコネクタを推進

- 4.2.3 ゾーンE/Eアーキテクチャへの移行が高密度ボードエッジコネクタを後押し

- 4.2.4 安全性に関する規制遵守(ISO 26262、UN R155)が信頼性のニーズを高める

- 4.2.5 ギガビットイーサネットおよびFAKRA-Mini同軸インターフェースへの移行

- 4.2.6 ICE車両における新たな48Vサブシステム

- 4.3 市場の阻害要因

- 4.3.1 銅価格の変動がBOMコストを押し上げ

- 4.3.2 現地調達義務が低コスト調達を制限

- 4.3.3 コネクタのシールまたは圧着不良によるリコール

- 4.3.4 車載ワイヤレスセンサーノードの増加が有線ポートを削減

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 ワイヤー対基板コネクタ

- 5.1.2 基板対基板コネクタ

- 5.1.3 ワイヤー対ワイヤーコネクタ

- 5.1.4 高電圧/EVコネクタ

- 5.1.5 RF & 同軸コネクタ

- 5.1.6 モジュラー/ハイブリッドコネクタ

- 5.2 用途別

- 5.2.1 安全とセキュリティ

- 5.2.2 ボディ配線と配電

- 5.2.3 コックピット、接続性、エンターテイメント (CCE)

- 5.2.4 パワートレインとバッテリーシステム

- 5.2.5 先進運転支援/自動運転

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型商用車

- 5.3.4 二輪車

- 5.4 推進方式別

- 5.4.1 内燃機関車

- 5.4.2 ハイブリッド電気自動車

- 5.4.3 プラグインハイブリッド電気自動車

- 5.4.4 バッテリー電気自動車

- 5.5 販売チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 エジプト

- 5.6.5.4 トルコ

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 TE Connectivity

- 6.4.2 Yazaki Corporation

- 6.4.3 Aptiv PLC

- 6.4.4 Amphenol Corporation

- 6.4.5 Molex (Koch Industries)

- 6.4.6 Sumitomo Electric Industries

- 6.4.7 Lear Corporation

- 6.4.8 Leoni AG

- 6.4.9 Korea Electric Terminal (KET)

- 6.4.10 Rosenberger Hochfrequenztechnik

- 6.4.11 Luxshare Precision Industry

- 6.4.12 JST Mfg.

- 6.4.13 HARTING Technology Group

- 6.4.14 Furukawa Electric

- 6.4.15 ITT Cannon

- 6.4.16 Hirose Electric

- 6.4.17 Japan Aviation Electronics (JAE)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車・輸送用コネクタは、自動車、鉄道車両、航空機、船舶といった様々な輸送機器において、電気信号や電力、光信号を伝送するために不可欠な接続部品でございます。これらのコネクタは、単に回路を接続するだけでなく、輸送機器特有の過酷な環境下、例えば振動、衝撃、極端な温度変化、湿度、粉塵、水分の存在といった条件下でも、高い信頼性、耐久性、安全性を長期間にわたって維持することが求められます。近年、輸送機器の電子化、電動化、そして高度な情報通信技術の導入が急速に進む中で、その重要性はますます高まっております。

コネクタの種類は、その用途、構造、機能によって多岐にわたります。用途別では、まず高電流を扱う「電力用コネクタ」が挙げられます。これは、電気自動車(EV)やハイブリッド車(HEV)のバッテリー、モーター、インバーター、充電システムなど、高電圧・大電流が流れる部分に用いられ、発熱対策や安全機構が特に重要です。次に、ECU(電子制御ユニット)や各種センサー、アクチュエーター間のデータ通信を担う「信号用コネクタ」があります。CAN、LIN、Ethernetといった車載ネットワークプロトコルに対応し、小型化、多極化が進んでいます。さらに、ADAS(先進運転支援システム)やインフォテインメントシステムにおける高速大容量通信向けには、EMI/RFI(電磁干渉/無線周波数干渉)耐性に優れた「光ファイバーコネクタ」や、アンテナ接続に用いられる「RFコネクタ」も不可欠です。また、基板間の接続を行う「基板対基板コネクタ」、ハーネスと基板を接続する「ワイヤー対基板コネクタ」、ハーネス同士を接続する「ワイヤー対ワイヤーコネクタ」といった接続形態による分類もございます。構造・機能別では、エンジンルームや車体外部など水や粉塵にさらされる箇所には「防水・防塵コネクタ」が、電磁ノイズ対策には「シールドコネクタ」が用いられます。EV/HEV向けには、誤接続防止や高電圧遮断機構(HVIL)を備えた「高電圧コネクタ」が、スペース制約や燃費向上には「小型・軽量コネクタ」が、そしてエアバッグやABSなど安全に関わるシステムには、確実な接続と誤接続防止機能を持つ「セーフティコネクタ」がそれぞれ開発・採用されております。

自動車・輸送用コネクタは、車両のあらゆる箇所で利用されております。具体的には、エンジン制御、トランスミッション、バッテリー、モーター、インバーター、充電システムといった「パワートレイン」関連。ABS、ESC、サスペンション制御、ステアリングシステムなどの「シャシー」関連。ヘッドライト、テールランプ、ワイパー、ドアロック、パワーウィンドウ、シート制御といった「ボディ」関連。カーナビ、オーディオ、ディスプレイ、USBポート、Bluetoothモジュールなどの「インフォテインメント」システム。カメラ、レーダー、LiDAR、超音波センサー、ECU間の接続を担う「ADAS(先進運転支援システム)」。エアバッグ、シートベルトプリテンショナー、衝突検知センサーなどの「安全システム」。テレマティクス、V2X通信モジュール、アンテナといった「通信システム」。その他、診断ポート(OBD-II)や各種スイッチなど、車両の機能を実現する上で欠かせない役割を担っております。

関連技術としては、まず「材料技術」が挙げられます。高耐熱性樹脂、高導電性・高強度銅合金、耐腐食性めっき技術などがコネクタの性能と信頼性を支えています。次に、小型化、高密度化、放熱性向上を実現するための「設計・シミュレーション技術」があり、熱解析、応力解析、電磁界解析などが活用されます。また、品質の安定性とコスト削減に貢献する「製造技術」として、精密プレス加工、精密射出成形、自動組立、検査技術が重要です。ハーネス加工、圧着、はんだ付けといった「接続技術」も、コネクタの性能を最大限に引き出す上で不可欠です。さらに、CAN、LIN、FlexRay、Automotive Ethernet、USB、PCIeといった多様な「通信プロトコル」に対応する設計技術や、シールドやグランド強化による「EMC/EMI対策」、高電圧・大電流環境下での絶縁設計やアーク対策、安全インターロック機構といった「高電圧・大電流技術」も、コネクタ開発の重要な要素でございます。近年では、コネクタと他の部品(センサー、ECUなど)を一体化する「モジュール化・統合化」も進んでおります。

市場背景としては、自動車の電子化・電動化の加速が最大の成長要因でございます。EV/HEVの普及、ADASの高度化、自動運転技術の進展、コネクテッドカーの普及は、コネクタの搭載点数増加と高機能化を強く推進しております。また、安全性・信頼性への要求の高まりや、軽量化・省スペース化を求める環境規制も、コネクタ技術革新の原動力となっております。一方で、部品点数増加に伴うコスト競争の激化、新技術導入に伴う標準化の遅れ、グローバルなサプライチェーンの複雑化、そして技術革新のスピードへの対応といった課題も存在します。特に、コネクテッドカーにおけるサイバーセキュリティ対策は、今後ますます重要になるでしょう。

将来展望としましては、コネクタはさらなる高機能化・高密度化へと進化していくと考えられます。より多くの信号を、より小さなスペースで、より高速に伝送する技術が求められます。EVの航続距離延長や充電時間短縮に向け、高電圧・大電流対応技術は一層進化し、安全性の確保が最優先されます。ADASや自動運転の普及に伴い、Automotive Ethernetの本格的な普及や5G/6G対応、そして光通信の本格導入が進み、コネクタもこれに対応した高速通信性能が必須となるでしょう。また、コネクタ単体ではなく、センサーやECUと一体化した「スマートコネクタ」のようなモジュール化・統合化が進むことで、システム全体の簡素化と信頼性向上が期待されます。軽量化・小型化の追求は引き続き重要なテーマであり、高性能な樹脂材料の開発や薄型・省スペース設計が加速するでしょう。環境対応としては、リサイクル可能な材料の使用や、生産工程における環境負荷低減が求められます。生産現場では、スマートファクトリー化が進み、AIを活用した品質管理や自動組立技術がさらに発展すると予測されます。そして、異なるメーカー間での互換性確保や開発効率向上を目指し、標準化の推進も重要な課題となります。最終的には、ゼロ故障を目指した信頼性・安全性の一層の向上と、冗長性の確保が、未来の輸送機器用コネクタに求められる究極の目標となるでしょう。