自動車用ABSおよびESC市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

自動車用アンチロック・ブレーキ・システムおよび横滑り防止装置市場は、車両タイプ(二輪車など)、コンポーネント(電子制御ユニット(ECU)など)、ABSタイプ(4チャンネルなど)、技術(油圧式ABSなど)、エンドユーザー(OEM装着など)、および地域別に分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用アンチロック・ブレーキ・システム(ABS)および横滑り防止装置(ESC)市場の概要

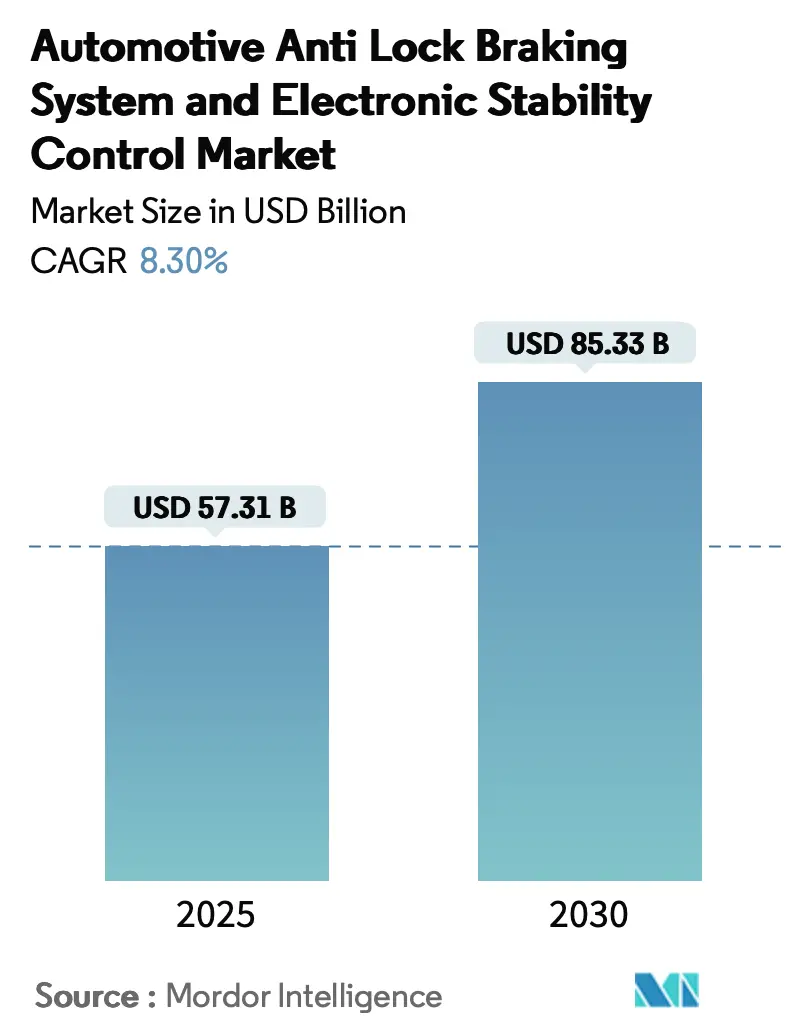

市場規模と成長予測

自動車用アンチロック・ブレーキ・システム(ABS)および横滑り防止装置(ESC)市場は、2025年には573.1億米ドルと推定され、2030年までに853.3億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.30%です。この成長は、義務的な安全規制、ブレーキ・バイ・ワイヤ設計を支持する電動化プラットフォームの普及、および世界的な車両生産の着実な回復に支えられています。

市場の主要な推進要因

1. 義務的な安全規制の強化: 欧州連合、米国、インド、中国などの規制当局は、ABSをより広範なアクティブセーフティ・スイートの基盤と見なしており、OEMはほぼすべての新車セグメントにABSを組み込むよう促されています。特に、米国国家幹線道路交通安全局(NHTSA)が2029年までに自動緊急ブレーキ(AEB)を義務化する規則を導入したことで、ABSはコンプライアンス達成の核となります。二輪車についても、UN R78、FMVSS-122、AIS-150などの厳格な政策がABS装着率をほぼ100%に押し上げています。これにより、二輪車の死亡事故が31%削減されると推定されており、規制当局の信頼を強化しています。

2. 世界的な乗用車および二輪車生産の増加: パンデミック後の製造業の回復は、特に中国が本格的な生産能力に戻り、インドの二輪車生産が2024年に過去最高を記録したアジア太平洋地域で顕著です。生産台数の増加は、ABSがオプションから標準装備へと移行するにつれて、ABS需要の直接的な増加につながっています。

3. 電動化プラットフォームの進化: 電動パワートレインは、機械式ブレーキと回生エネルギー回収を融合させるブレーキ・バイ・ワイヤの統合を必要とします。ブレーキ・バイ・ワイヤは従来の油圧システムよりも迅速な作動を可能にし、自動運転の要件と一致します。これにより、サプライヤーは電子制御ハードウェアとソフトウェアの技術を習得することで、先行者利益を確保できます。

4. アクティブセーフティ装備車両に対する保険インセンティブの増加: 北米および欧州の保険会社は、テレマティクスを使用して事故リスクを評価し、ABSなどのシステムを導入しているフリートに対して保険料の割引を提供しています。これにより、中価格帯の車両への普及が加速し、中古フリートへのレトロフィット(後付け)需要も促進されています。

5. アフターマーケットでのレトロフィット需要の加速: フリート事業者、保険会社、ライドヘイルプラットフォームは、保険料の引き下げや低排出ガスゾーンでの規制遵守を目指し、バンや古いバスにABSを後付けしています。政府が検査制度を厳格化するにつれて、アフターマーケットでのABSキャリブレーションが義務化され、認定されたレトロフィットモジュールへの需要がさらに高まると予想されます。

6. ティア1サプライヤーによるバンドル提供: サプライヤーは、ABSを先進運転支援システム(ADAS)コントローラーとバンドルすることで、これらの義務化を収益機会に変えています。

市場の主要な抑制要因

1. 高い部品コスト(BOMコスト): インド、インドネシア、ブラジルなどの価格に敏感な市場では、低コストの二輪車やエントリーレベルの自動車にとって、ABSの価格プレミアムは依然として課題です。OEMのマージンが平均7.2%、サプライヤーが約5.5%であるため、ABSコストを吸収する余地が限られています。

2. 統合の複雑さ: 特に商用車において、ABSシステムの複雑な統合は課題となります。

3. 半導体サプライチェーンの制約: 2023年以降続くチップ不足は、ABSサプライチェーンを混乱させ、リードタイムを延長しています。OEMはチップ数を削減するためにモジュールレイアウトを見直したり、垂直統合型企業は自社内の半導体部門から供給を確保したりしています。

4. サイバーセキュリティ認証の課題: ソフトウェア定義のブレーキシステムにおいて、サイバーセキュリティ認証は特に欧州と北米で重要な課題となっています。

セグメント分析

* 車両タイプ別:

* 乗用車が2024年に47.15%の収益を占め、市場を牽引しました。欧州、中国、北米での義務化により、安定した需要と高度な運転支援パッケージの普及が収益基盤を確保しています。乗用車セグメントは8.10%のCAGRで成長すると予測されています。

* 電動二輪車は15.40%のCAGRで最も速い成長を遂げると予想されています。インドや欧州での125cc以上の二輪車に対するABS義務化が、軽量で低コストなシングルチャンネルアーキテクチャを推進しています。

* コンポーネント別:

* 電子制御ユニット(ECU)が2024年に33.55%の収益を占め、最大のコンポーネントセグメントでした。AIファームウェアがリアルタイムでデータを解釈し、予測ブレーキを可能にすることで、ECUは12.10%のCAGRで最も速く成長すると見込まれています。

* ABSタイプ別:

* 4チャンネル構成が2024年に61.15%の市場シェアを占め、乗用車や小型トラックの標準となっています。

* シングルチャンネルユニットは、二輪車のフロントホイールに1つの油圧回路を適用し、コストを35%削減できるため、14.80%のCAGRで成長を牽引し、2030年までに250cc未満の二輪車の大部分に搭載されるでしょう。

* 技術別:

* 油圧式ソリューションが2024年の売上高の80.25%を占め、確立された技術として広く普及しています。

* しかし、市場は電動ABSへと傾斜しており、13.20%のCAGRで成長すると予測されています。電動ABSは、電気機械式ブースターによる圧力制御を統合し、回生ブレーキとのシームレスな融合を促進します。

* エンドユーザー別:

* OEM装着が2024年に91.30%の収益を確保し、自動車メーカーはABSを基本的な安全機能として設計段階から統合しています。

* アフターマーケットのレトロフィットセグメントは、フリート事業者や保険会社による需要に支えられ、2030年までに12.50%のCAGRで成長すると予想されています。

地域分析

* アジア太平洋地域が36.55%の市場シェアでABS市場をリードしています。中国の生産規模とインドの規制強化が主な要因です。インドの二輪車ABS義務化は著しく成長しており、サプライヤーは輸入関税を回避するために現地にECU工場を設立しています。

* 北米は2030年までに13.60%のCAGRで最も速い成長を遂げると予想されています。米国のAEB規則の導入とカナダのFMVSS基準への適合が需要を押し上げています。

* 欧州は、EU一般安全規則によりすべての新車にABSが義務付けられていることに加え、AEB検証の広範な枠組みの中で位置づけられていることで市場が支えられています。

競争環境

自動車用ABS市場は中程度の集中度を示しています。主要企業は、電動ブースター設計や予測ブレーキ制御にABSを拡張するソフトウェアスタックの進歩のために、年間収益の大部分を研究開発に充てています。コンチネンタル社は、統合されたセンシングとアクチュエーションへの転換を象徴する運転支援スイートのアップグレードを2025年2月に発表しました。

中堅の挑戦者は地域的なニッチ市場を開拓しています。例えば、MandoやHyundai Mobisは韓国でのコスト優位性を活用し、ASEANの新興メーカー向けに低価格のABSを提供しています。WABCO(現在はZFの一部)は大型トラック向けに空気圧式ABSを推進し、日立Astemoはデュアルチャンネルユニットで高性能二輪車をターゲットにしています。自動車メーカーがブレーキソフトウェアをドメインコントローラーの中心に据えることで、価値がハードウェアからコードへと移行しているため、電子機器の能力が低いサプライヤーはプレッシャーに直面しています。

イノベーションの焦点は、AIベースの摩擦推定やOTA(Over-The-Air)ファームウェアにまで広がり、従来のABSから完全自律型ブレーキ管理への橋渡しをしています。ZFの研究開発投資は、市場での関連性を維持するために必要な資本集約度を強調しています。ソフトウェア定義のブレーキに特化したスタートアップ企業は、サイバーセキュリティ認証やシステム安全分析のギャップを埋めるために、既存の油圧企業と提携しています。

主要企業:

Autoliv Inc.、Robert Bosch GmbH、DENSO Corporation、ZF Friedrichshafen AG、Continental AG

最近の業界動向

* 2025年2月: コンチネンタル・エンジニアリングは、ブレーキ介入のタイミングを洗練させる新しい運転支援機能を発表し、ABSと車線維持およびアダプティブクルーズとの相乗効果を高めました。

* 2025年1月: コンチネンタルは、商用車用タイヤ「Conti EfficientPro 5」を発売し、TNOと提携してタイヤ摩耗データを自動緊急ブレーキと連携させ、さまざまなグリップレベルでのシステム精度を向上させました。

本レポートは、世界の自動車用アンチロック・ブレーキ・システム(ABS)および横滑り防止装置(ESC)市場に焦点を当てています。この市場は、ECU、センサー、モジュレーター、バルブから構成される油圧式、電動式、または空圧式のアセンブリを対象とし、乗用車、商用車、二輪車における車輪のロックアップ防止とヨー制御を主要な機能としています。市場規模は、OEM装着品およびアフターマーケットの改造品における工場出荷価格に基づいて評価されています。なお、単体のブレーキハードウェアや、ABS/ESCロジックが組み込まれていないブレーキ・バイ・ワイヤ・ユニットは本調査の範囲外です。

調査は、ブレーキエンジニアやOEM購買担当者への一次調査、およびOICA生産台数やUNECE規制文書などの公開データを用いた二次調査を組み合わせて実施されました。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを融合し、車両生産台数や義務化による普及率などを基に、多変量回帰分析を用いて行われています。データは厳格な検証プロセスを経て毎年更新され、主要な市場変動時には中間更新も実施されることで、信頼性の高い情報提供を保証しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* UN R78、FMVSS-122、AIS-150などの義務的な安全規制の強化。

* COVID-19パンデミック後の世界的な乗用車および二輪車生産の回復。

* アクティブセーフティ機能を搭載した車両に対する保険会社のインセンティブの増加。

* ブレーキ・バイ・ワイヤ統合を必要とする電動化プラットフォームの普及。

* テレマティクスベースの利用状況連動型保険(UBI)に対応するための、中古車フリートにおける迅速な後付け需要。

* ティア1サプライヤーによるABSとADASドメインコントローラーのバンドル化。

一方で、市場の成長を抑制する要因も存在します。

* 低価格帯の二輪車や新興市場の自動車における部品表(BOM)コストの高さ。

* 従来の油圧式アーキテクチャとの統合の複雑さ。

* 2023年以降の半導体サプライチェーンの制約。

* ソフトウェア定義型ブレーキシステムにおけるサイバーセキュリティ認証の遅延。

本レポートでは、市場を車両タイプ、コンポーネント、ABSタイプ、技術、エンドユーザー、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多様なセグメントで詳細に分析しています。

主要な調査結果として、2025年の自動車用ABS市場は573.1億米ドルに達すると予測されています。特に、電動二輪車用ABSは義務化と販売増により年平均成長率(CAGR)15.4%で成長し、電動式ABSは電気自動車の普及に伴いCAGR 13.2%で最も急速に拡大する技術セグメントです。保険会社はABS搭載車両の衝突リスク低減を評価し、割引を提供しています。半導体不足は生産成長を一時的に抑制する要因ですが、地域別では中国の乗用車生産とインドの二輪車ABS義務化に牽引され、アジア太平洋地域が最大の収益シェアを占めています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG、DENSO Corporation、Mando Corporation、Hitachi Astemo, Ltd.など、主要な20社以上の企業プロファイルが詳細に記述されています。

本レポートは、市場の機会と将来の展望についても評価し、未開拓の領域や満たされていないニーズを特定しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 義務的な安全規制(UN R78、FMVSS-122、AIS-150)

- 4.2.2 COVID-19後の世界的な乗用車および二輪車生産の回復

- 4.2.3 アクティブセーフティ装備車両に対する保険インセンティブの増加

- 4.2.4 ブレーキ・バイ・ワイヤ統合を必要とする電動化プラットフォーム

- 4.2.5 テレマティクスベースのUBIに対する中古車フリートにおける急速な後付け需要

- 4.2.6 Tier-1サプライヤーによるABSとADASドメインコントローラーのバンドル化

- 4.3 市場の阻害要因

- 4.3.1 ローエンド二輪車および新興市場向け自動車における高いBOMコスト

- 4.3.2 従来の油圧アーキテクチャとの統合の複雑さ

- 4.3.3 2023年以降の半導体サプライチェーンの制約

- 4.3.4 ソフトウェア定義型ブレーキのサイバーセキュリティ認証の遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額(USD)および数量(単位))

- 5.1 車種別

- 5.1.1 二輪車

- 5.1.2 乗用車

- 5.1.3 小型商用車

- 5.1.4 中型・大型商用車

- 5.2 コンポーネント別

- 5.2.1 電子制御ユニット (ECU)

- 5.2.2 油圧制御ユニット

- 5.2.3 車輪速センサー

- 5.2.4 バルブ&アクチュエーター

- 5.3 ABSタイプ別

- 5.3.1 4チャンネル

- 5.3.2 3チャンネル

- 5.3.3 シングルチャンネル (二輪車)

- 5.4 技術別

- 5.4.1 油圧式ABS

- 5.4.2 電動式ABS

- 5.4.3 空圧式ABS

- 5.5 エンドユーザー別

- 5.5.1 OEM装着

- 5.5.2 アフターマーケットレトロフィット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 ロシア

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 トルコ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 南アフリカ

- 5.6.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 ZF Friedrichshafen AG

- 6.4.4 DENSO Corporation

- 6.4.5 Mando Corporation

- 6.4.6 Hyundai Mobis Co., Ltd.

- 6.4.7 Hitachi Astemo, Ltd.

- 6.4.8 Brembo S.p.A.

- 6.4.9 Knorr-Bremse AG

- 6.4.10 WABCO (ZF CVCS)

- 6.4.11 Haldex AB

- 6.4.12 Nissin Kogyo Co., Ltd.

- 6.4.13 ADVICS Co., Ltd.

- 6.4.14 Aptiv PLC

- 6.4.15 Delphi Technologies (BorgWarner)

- 6.4.16 Veoneer Holding LLC

- 6.4.17 Autoliv Inc.

- 6.4.18 BWI Group

- 6.4.19 Maruichi Machine

- 6.4.20 Federal-Mogul Motorparts

- *リストは網羅的ではありません

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ABS(アンチロック・ブレーキ・システム)およびESC(エレクトロニック・スタビリティ・コントロール)は、現代の自動車に不可欠な安全技術であり、車両の安定性とドライバーの制御能力を大幅に向上させるシステムです。これらの技術は、交通事故の削減に大きく貢献し、自動車の進化とともにその機能も高度化しています。

まず、それぞれのシステムについて定義いたします。ABSは、急ブレーキ時に車輪がロックするのを防ぎ、車両の操舵性を維持するためのシステムです。車輪速センサーが各車輪の回転速度を監視し、ロック寸前になるとブレーキ圧を自動的に緩めたり、再びかけたりする動作を高速で繰り返します。これにより、ドライバーは急ブレーキ中でもハンドル操作で障害物を回避することが可能となり、また、路面状況によっては制動距離の短縮にも寄与します。一方、ESCは、車両の横滑りやスピンを抑制し、安定した走行を維持するためのシステムです。メーカーによってESP(エレクトロニック・スタビリティ・プログラム)やVSC(ビークル・スタビリティ・コントロール)など様々な名称で呼ばれますが、基本的な機能は共通しています。ESCは、ヨーレートセンサー、Gセンサー、車輪速センサー、ステアリング角センサーなどから車両の挙動を常に監視し、ドライバーの意図と実際の車両の動きにずれが生じた場合、特定の車輪に独立してブレーキをかけたり、エンジントルクを制御したりすることで、車両の姿勢を自動的に修正します。これにより、カーブでの安定性向上や、滑りやすい路面での安全確保に大きく貢献します。

次に、これらのシステムの主な種類と進化についてご説明いたします。ABSは、初期の2チャンネルや3チャンネル制御から、現在では各車輪を独立して制御する4チャンネル制御が主流となっています。これにより、よりきめ細やかなブレーキ制御が可能になりました。また、EBD(電子制御制動力配分システム)と統合され、車両の積載状況や路面状況に応じて前後輪および左右輪の制動力を最適に配分する機能も備わっています。ESCもまた、初期の基本的な横滑り抑制機能から進化を遂げ、現在ではより高度な制御アルゴリズムが導入されています。例えば、アクティブステアリングシステムとの連携や、重心の高いSUVなどにおける横転リスクを低減するロールオーバー抑制機能など、多岐にわたる機能が統合されています。各自動車メーカーやサプライヤーは、独自の制御ロジックやセンサー技術を開発し、システムの性能向上に努めています。

これらのシステムは、様々な状況でその効果を発揮します。ABSは、乾燥路面での急ブレーキはもちろんのこと、雨で濡れた路面、凍結路面、砂利道など、摩擦係数の低い路面での制動安定性を飛躍的に向上させます。これにより、ドライバーはパニックブレーキ時でも冷静にハンドル操作を行い、衝突を回避する可能性が高まります。ESCは、特にカーブ走行中にオーバーステア(後輪の滑り)やアンダーステア(前輪の滑り)が発生した場合に、車両の姿勢を安定させます。また、高速走行中のレーンチェンジや、雪道、凍結路面での発進・加速・旋回時においても、駆動輪の空転を抑制するTCS(トラクション・コントロール・システム)と連携し、車両の安定性を保ちます。これらの機能は、ドライバーの運転技量に関わらず、あらゆる状況で車両の安全性を高めることに寄与しています。

関連技術としては、まずEBD(電子制御制動力配分システム)が挙げられます。これはABSと密接に連携し、車両の制動力を最適に配分することで、より効率的で安定したブレーキングを実現します。TCS(トラクション・コントロール・システム)は、駆動輪の空転を検知し、エンジントルクの抑制やブレーキ制御によって駆動力を最適化するシステムで、ESCの一部として機能することが一般的です。BAS(ブレーキアシストシステム)は、ドライバーの急ブレーキ操作を検知し、不足している制動力を自動的にアシストすることで、最大の制動力を引き出すシステムです。さらに、近年普及が進むADAS(先進運転支援システム)の多くは、ABS/ESCの技術を基盤としています。例えば、衝突被害軽減ブレーキ(AEB)は、ABS/ESCの油圧制御技術を用いて自動的にブレーキを作動させます。アダプティブクルーズコントロール(ACC)やレーンキープアシストなども、車両の速度や姿勢を制御するためにABS/ESCの技術が応用されています。将来的には、電動パーキングブレーキ(EPB)や、サスペンション、ステアリング、パワートレインなどを統合的に制御する統合シャシー制御システムの一部として、ABS/ESCの役割はさらに拡大していくでしょう。

市場背景としましては、ABSは1970年代に実用化され、1980年代後半から高級車を中心に普及が始まりました。ESCは1990年代半ばに登場し、その高い安全性向上効果が認められ、2000年代に入ると急速に普及が進みました。現在では、日本、欧州、米国をはじめとする多くの国・地域で、新車へのESC搭載が義務化されています。これにより、交通事故、特に単独事故や横滑りによる事故の発生率が大幅に減少したことが報告されており、その安全性への貢献度は非常に高いと評価されています。主要なサプライヤーとしては、ボッシュ、コンチネンタル、ZF TRW、アイシンなどが挙げられ、これらの企業が世界の自動車メーカーにシステムを提供しています。義務化により、現在ではほぼ全ての新車にABSとESCが標準装備されており、自動車の基本的な安全装備として定着しています。

今後の展望としては、ABSおよびESCは、自動運転技術の進化とともにその重要性をさらに増していくと考えられます。自動運転車は、周囲の状況をセンサーで認識し、車両の速度や方向を自律的に制御する必要がありますが、その際の基本的な運動制御を担うのがABS/ESCの技術です。より高精度なセンサー情報(レーダー、カメラ、LiDARなど)との統合により、予測的な制御が可能となり、危険を未然に回避する能力が向上するでしょう。また、自動車の電動化に伴い、EV(電気自動車)やHEV(ハイブリッド車)における回生ブレーキとの協調制御がさらに高度化します。将来的には、油圧配管を廃止し、電気信号でブレーキを制御するブレーキ・バイ・ワイヤ(Brake-by-Wire)システムへの移行が進む可能性があり、これにより、より柔軟で高精度なブレーキ制御が実現されると期待されています。さらに、ソフトウェア定義車両(SDV)の時代においては、ABS/ESCの機能もソフトウェアのアップデートによって常に最新の状態に保たれ、AIを活用したより高度でパーソナライズされた運転支援・安全機能が提供されるようになるかもしれません。一方で、ネットワークに接続された車両におけるサイバーセキュリティの確保も、これらの基幹システムにとって重要な課題となります。コストのさらなる低減とシステムの小型化も進み、より多様な車種への搭載や、新たな機能の追加が容易になることで、自動車の安全性と快適性は今後も進化し続けるでしょう。