自動車AI市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

自動車AI市場は、提供形態(ハードウェアおよびソフトウェア)、テクノロジー(機械学習、ディープラーニングなど)、プロセス(データマイニング、画像認識など)、アプリケーション(自動運転など)、車両タイプ(乗用車など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

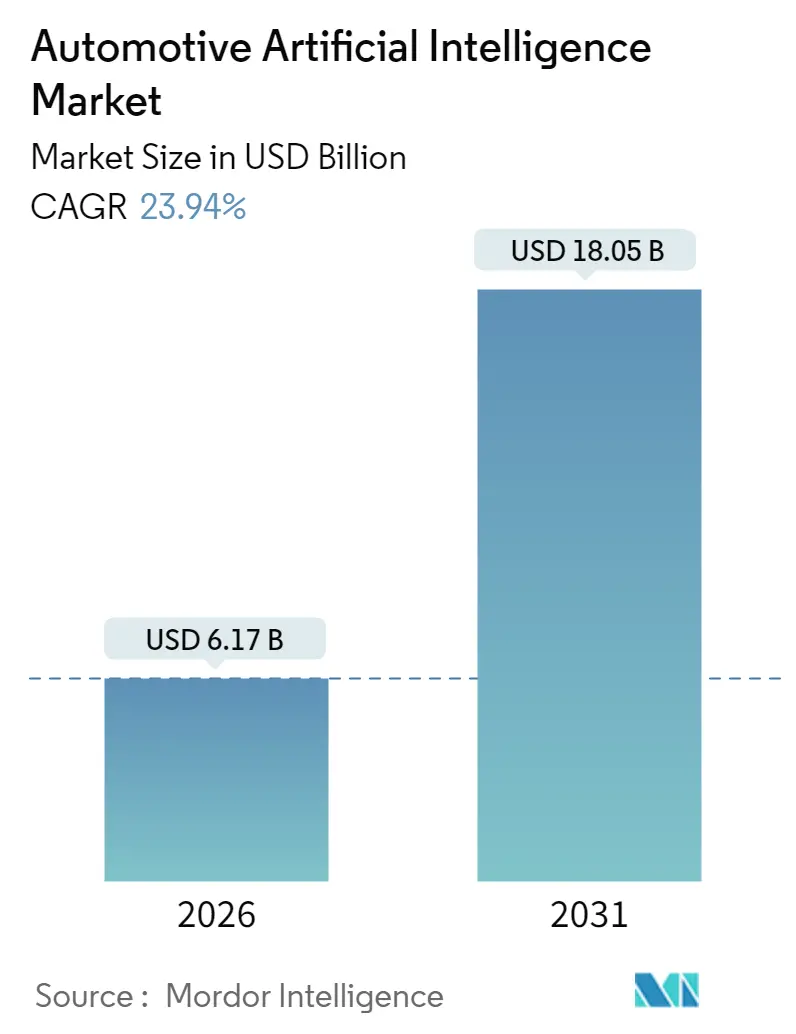

自動車AI市場は、2020年から2031年を調査期間とし、提供形態、技術、プロセス、アプリケーション、車種、地域別に分析されています。市場規模は、2025年の49.8億米ドルから2026年には61.7億米ドルに達し、2031年には180.5億米ドルに成長すると予測されており、2026年から2031年までの年平均成長率(CAGR)は23.94%と見込まれています。地域別では、アジア太平洋地域が最も速い成長を遂げ、北米が最大の市場となっています。市場の集中度は中程度です。

市場概要と主要トレンド

この市場の成長は、ソフトウェア定義車両の急速な普及、EUおよび米国におけるレベル2以上の先進運転支援システム(ADAS)規制の義務化、そして車載AIコンピューティングコストの低下によって推進されています。競争優位性は、従来の機械工学からアルゴリズム性能へと移行しており、自動車メーカーはOTA(Over-the-Air)アップデートプラットフォームを拡大し、車両を収益源となるエッジノードに変えています。また、チップレットベースのシステムオンチップ(SoC)により、高いTOPS性能が中価格帯モデルでも手頃な価格で利用可能になっています。テスラが先駆けたフリート学習フレームワークは、知覚精度を飛躍的に向上させています。このような背景から、自動車メーカー、ティア1サプライヤー、ハイパースケーラー企業が、この市場で新たなビジネスモデルを構築し、技術革新を推進しています。特に、ソフトウェアとAIの統合は、車両の機能とユーザーエクスペリエンスを根本的に変えつつあります。この変革は、自動車産業のバリューチェーン全体に影響を与え、新たな収益源と競争領域を生み出しています。

このレポートは、世界の自動車用人工知能(AI)市場に関する包括的な分析を提供しています。市場の最新トレンド、技術開発、車両タイプ別、提供タイプ別、自律レベル別、技術別、地域別の需要、および主要プロバイダーの市場シェアを詳細に調査しています。

エグゼクティブサマリーと主要な調査結果:

2026年には市場規模が61.7億米ドルに達すると予測されており、特にソフトウェアセグメントが2025年の収益の64.78%を占め、ソフトウェア定義型車両への移行を反映して市場を牽引しています。地域別では、アジア太平洋地域が2031年までのCAGR(年平均成長率)22.98%で最も急速な成長を遂げると見込まれています。

市場の推進要因:

市場の成長を促進する主な要因として、レベル2以上のADAS(先進運転支援システム)安全機能に対する規制要件の義務化が挙げられます。また、自動車用SoC(System-on-Chip)におけるAIコンピューティング能力とTOPS(Tera Operations Per Second)のコストが急速に低下していること、OTA(Over-the-air)ソフトウェアアップデートの普及によるAI機能の収益化、フリートラーニングアーキテクチャによる知覚モデル精度の向上、オンデバイスのマルチモーダル基盤モデルによるクラウド依存度の低減、そしてチップレットベースのECU(電子制御ユニット)の登場による量産車向けBOM(部品表)コストの削減が挙げられます。

市場の阻害要因と課題:

一方で、市場の成長を抑制する要因も存在します。各法域で機能安全規制が断片化していること、エッジケースシナリオにおけるAIモデルの検証コストが高いこと、ティア1サプライヤーにおける自動車グレードのAI人材の継続的な不足、および先進ノードファウンドリの生産能力に対するサプライチェーンのリスクが主な課題として挙げられています。

市場のセグメンテーション:

本レポートでは、市場を多角的に分析するために以下のセグメントに分類しています。

* 提供タイプ別: ハードウェア、ソフトウェア

* 技術別: 機械学習、深層学習、コンピュータービジョン、自然言語処理、コンテキスト認識

* プロセス別: データマイニング、画像認識、信号認識

* アプリケーション別: 自動運転、ADAS、HMI(ヒューマンマシンインターフェース)、予知保全・診断

* 車両タイプ別: 乗用車、小型商用車、大型商用車

* 自律レベル別: 半自律型、完全自律型

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、韓国、インドなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)

競争環境:

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。テスラ、Waymo、NVIDIA、Intel/Mobileye、Robert Bosch GmbH、Qualcomm Incorporated、Huawei Technologies Co.、Microsoft Corporation、Amazon Web Services Inc.、Mercedes-Benz Group AG、BMW AG、Toyota Motor Corporationなど、自動車メーカー、ティア1サプライヤー、半導体企業、テクノロジー大手を含む主要企業のプロファイルが詳細に分析されており、各社のグローバル概要、市場レベル概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれています。

結論:

このレポートは、自動車用AI市場の現状と将来の展望を深く理解するための貴重な情報源であり、市場の機会と将来の方向性に関する洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 レベル2+ ADAS安全機能に対する規制義務

- 4.2.2 車載SoCにおけるAI演算能力とTOPSの急速な低下

- 4.2.3 AI機能の収益化を可能にするOTA(Over-the-air)ソフトウェアアップデートの爆発的増加

- 4.2.4 知覚モデルの精度を加速するフリート学習アーキテクチャ

- 4.2.5 クラウド依存を低減するオンデバイスマルチモーダル基盤モデル

- 4.2.6 大量生産車向けBOMを低減する新興のチップレットベースECU

- 4.3 市場の阻害要因

- 4.3.1 管轄区域間で断片化された機能安全規制

- 4.3.2 エッジケースシナリオにおけるAIモデルの高い検証コスト

- 4.3.3 Tier-1における車載グレードAI人材の継続的な不足

- 4.3.4 先端ノードファウンドリ能力へのサプライチェーンの露出

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 提供別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.2 テクノロジー別

- 5.2.1 機械学習

- 5.2.2 ディープラーニング

- 5.2.3 コンピュータービジョン

- 5.2.4 自然言語処理

- 5.2.5 コンテキストアウェアネス

- 5.3 プロセス別

- 5.3.1 データマイニング

- 5.3.2 画像認識

- 5.3.3 信号認識

- 5.4 アプリケーション別

- 5.4.1 自動運転

- 5.4.2 先進運転支援システム (ADAS)

- 5.4.3 ヒューマンマシンインターフェース

- 5.4.4 予知保全&診断

- 5.5 車種別

- 5.5.1 乗用車

- 5.5.2 小型商用車

- 5.5.3 大型商用車

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 インドネシア

- 5.6.4.6 フィリピン

- 5.6.4.7 ベトナム

- 5.6.4.8 オーストラリア

- 5.6.4.9 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 ナイジェリア

- 5.6.5.6 エジプト

- 5.6.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Tesla Inc.

- 6.4.2 Waymo LLC (Alphabet)

- 6.4.3 NVIDIA Corporation

- 6.4.4 Intel Corporation / Mobileye

- 6.4.5 Horizon Robotics Inc.

- 6.4.6 Aptiv PLC

- 6.4.7 Continental AG

- 6.4.8 Robert Bosch GmbH

- 6.4.9 Qualcomm Incorporated

- 6.4.10 Huawei Technologies Co.

- 6.4.11 Microsoft Corporation

- 6.4.12 Amazon Web Services Inc.

- 6.4.13 Mercedes-Benz Group AG

- 6.4.14 ZF Friedrichshafen AG

- 6.4.15 BMW AG

- 6.4.16 Toyota Motor Corporation

- 6.4.17 Uber Technologies Inc.

- 6.4.18 Hyundai Motor Company

- 6.4.19 Hyundai Mobis Co. Ltd.

- 6.4.20 Magna International Inc.

7. 市場機会 & 将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車AIとは、車両の安全性、快適性、効率性、そして利便性を飛躍的に向上させるために、人工知能技術を自動車に適用した広範な概念を指します。具体的には、カメラ、レーダー、LiDAR、超音波センサーといった多様なセンサーから得られる膨大なデータをリアルタイムで解析し、車両周辺の状況を正確に認識し、適切な意思決定を行い、最終的に車両の挙動を制御する一連の技術体系です。これは、単に自動運転を実現するだけでなく、運転支援システム、車載インフォテインメント、車両診断、さらにはモビリティサービスに至るまで、自動車を取り巻くあらゆる側面でその価値を発揮しています。自動車AIは、ディープラーニング、強化学習、自然言語処理などの最先端AI技術を基盤としており、未来のモビリティ社会を構築する上で不可欠な要素となっています。

自動車AIはその機能と用途に応じていくつかの主要な種類に分類できます。第一に、自動運転AIが挙げられます。これは、車両が人間の介入なしに自律的に走行するための核となる技術であり、環境認識、経路計画、車両制御といった複雑なタスクをAIが担います。自動運転のレベルに応じて、その自律性の度合いは異なりますが、最終的には完全自動運転の実現を目指しています。第二に、先進運転支援システム(ADAS)におけるAIです。これは、衝突被害軽減ブレーキ、車線維持支援、アダプティブクルーズコントロールなど、ドライバーの運転を補助し、安全性と快適性を向上させるためのAIであり、既に多くの市販車に搭載されています。第三に、車載インフォテインメントAIがあります。音声認識や自然言語処理を活用し、ドライバーや乗員が音声でナビゲーションや音楽再生、エアコン操作などを行えるようにするもので、パーソナライズされた情報提供やエンターテイメント体験を提供します。さらに、車両の異常を検知し、故障を予測する車両診断・予測保守AIや、配車サービスや交通最適化に貢献するモビリティサービスAIなども重要な種類として挙げられます。

自動車AIの用途は多岐にわたります。最も注目されているのは、やはり自動運転車の実現です。AIは、複雑な交通状況下での安全な走行判断、予期せぬ事態への対応、そして最適な経路選択を可能にします。また、先進運転支援システム(ADAS)においては、緊急時の自動ブレーキ、車線逸脱防止支援、駐車支援など、ドライバーの負担を軽減し、事故のリスクを低減する役割を果たしています。コネクテッドカーの分野では、AIが車両と外部インフラ(V2I)、他の車両(V2V)との通信を最適化し、リアルタイムの交通情報、渋滞予測、事故情報などを提供することで、よりスムーズで安全な移動を支援します。車内体験のパーソナライズも重要な用途の一つです。AIはドライバーの運転習慣、好みの音楽、エアコン設定などを学習し、乗車時に自動で最適な環境を整えることができます。さらに、顔認証や生体認証による車両のセキュリティ強化、運転データに基づいた保険料の最適化といった新たなサービス創出にも貢献しています。

自動車AIの発展には、様々な関連技術が不可欠です。まず、AIが外界を認識するための「目」となるセンサー技術が挙げられます。高解像度カメラ、ミリ波レーダー、LiDAR、超音波センサーなどが連携し、車両周辺の状況を詳細かつ正確に把握します。次に、AIが自己位置を正確に特定し、走行経路を計画するために不可欠な高精度地図(HDマップ)技術があります。これは、道路の形状、車線情報、標識、信号などの詳細な情報をセンチメートル単位で提供します。また、車両間のリアルタイム通信(V2V)や車両とインフラ間の通信(V2I)を高速かつ低遅延で実現する5G通信技術は、AIの判断をサポートし、協調型自動運転の実現に貢献します。さらに、車載AIがリアルタイムでデータを処理し、迅速な意思決定を行うためのエッジコンピューティング、そして大量の学習データ処理やAIモデルの更新、フリート管理に利用されるクラウドコンピューティングも重要な要素です。AIシステムの安全性を確保するためのサイバーセキュリティ技術や、AI処理に特化した高性能な半導体(GPU、NPUなど)も、自動車AIの性能向上には欠かせません。

自動車AIを取り巻く市場背景は、急速な技術革新と社会的なニーズの高まりによって特徴づけられます。世界的に交通事故削減への強い要請があり、AIによる運転支援や自動運転技術は、その解決策として大きな期待が寄せられています。また、高齢化社会における移動手段の確保、都市部の渋滞緩和、そして環境規制の強化に伴う電気自動車(EV)の普及とAIによるエネルギー効率の最適化も、市場成長の強力な推進力となっています。MaaS(Mobility as a Service)の概念が広がる中で、AIはオンデマンド交通や配車サービスの最適化にも貢献し、新たなビジネスモデルを生み出しています。この分野には、従来の自動車メーカーだけでなく、ティア1サプライヤー、IT大手企業、そして多数のスタートアップ企業が参入し、激しい開発競争を繰り広げています。一方で、技術的な複雑性、高額な開発コスト、法規制や倫理的課題、サイバーセキュリティリスク、そして消費者の受容性といった課題も依然として存在しており、これらを克服することが今後の普及に向けた鍵となります。

将来の展望として、自動車AIは私たちの移動体験を根本から変革する可能性を秘めています。今後、レベル3以上の自動運転技術が特定の条件下で徐々に普及し、高速道路などでの運転がより自動化されることが期待されます。AIはドライバーや乗員の感情、健康状態、さらにはストレスレベルまでを把握し、車内環境を最適化するだけでなく、必要に応じて休憩を促したり、緊急時には医療機関に連絡したりするなど、より高度なパーソナライズされた体験を提供するようになるでしょう。モビリティサービスはさらに進化し、AIが都市全体の交通流を最適化し、オンデマンドで最も効率的な移動手段を提案するようになります。スマートシティ構想との連携も進み、車両AIが都市インフラと協調することで、交通渋滞の解消やエネルギー消費の削減に貢献するでしょう。AIの判断基準、事故発生時の責任の所在、データプライバシー保護といった倫理的・法的課題に関する議論は今後も深まりますが、技術の進化とともに社会的な合意形成が進むことで、自動車AIはより安全で持続可能なモビリティ社会の実現に不可欠な存在となることが期待されます。新たなビジネスモデルとして、データ駆動型サービスやサブスクリプションモデルが拡大し、自動車の価値提供のあり方も大きく変化していくことでしょう。