車載AR市場の市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車向け拡張現実市場レポートは、機能(標準AR-HUDなど)、センサー技術(レーダーなど)、ディスプレイ技術(コンバイナーなど)、自動運転レベル(非自動運転と自動運転)、車両タイプ(乗用車と商用車)、販売チャネル(OEM搭載とアフターマーケット向け後付け)、および地域別に分類されます。市場予測は、金額(米ドル)と数量(単位)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車向け拡張現実(AR)市場の概要、成長トレンド、予測について、以下の通り詳細にご報告いたします。

# 自動車向け拡張現実(AR)市場の概要と予測

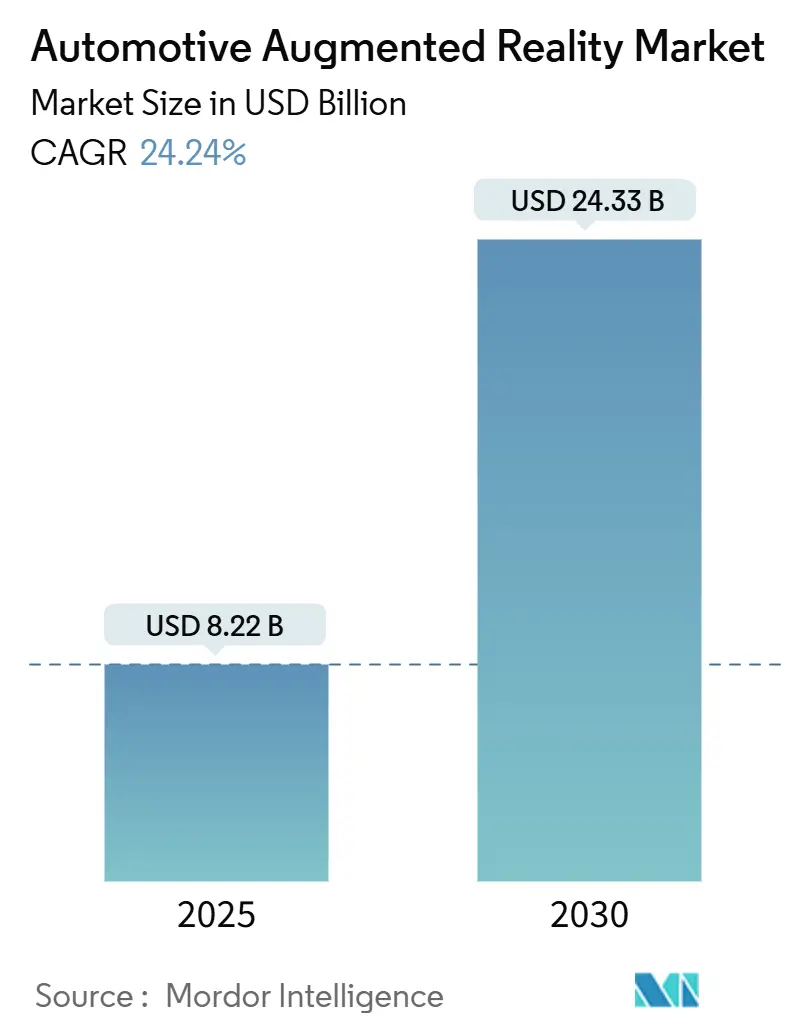

自動車向け拡張現実(AR)市場は、2025年には82.2億米ドルと推定され、2030年には243.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は24.24%と非常に高い成長が見込まれています。この力強い成長は、ソフトウェア定義型車両(SDV)プラットフォームへの強い需要、先進運転支援システム(ADAS)の採用拡大、そしてドライバーの注意散漫をなくすヒューマンマシンインターフェース(HMI)を重視する安全規制の強化に起因しています。

技術面では、現代モービスが2027年の量産を目指して発表した全フロントガラス型ホログラフィック投影のような画期的な技術が、現実世界と仮想コンテンツを融合させる没入型ディスプレイへの移行を示唆しています。導波路光学やマイクロLEDエミッターの量産コストが低下していることも、高級車メーカーから量産車メーカーまで、AR技術をコックピットに直接組み込む動きを後押ししています。

市場の集中度は中程度であり、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となっています。主要なプレイヤーとしては、Continental AG、Denso Corporation、Panasonic Connect、Visteon Corporation、Robert Bosch GmbHなどが挙げられます。

# 主要な市場動向と洞察

1. 推進要因(Drivers)

* ADASの普及拡大(CAGR予測への影響:+6.2%): ADASはすでにカメラ、レーダー、LiDARなどのセンサーを用いて運転環境を認識しており、ARオーバーレイはこれらのセンサーデータに基づいて直感的な視覚的合図(車線維持、危険警告、ナビゲーションなど)を提供し、ドライバーの自動運転への信頼を高めます。既存の知覚ハードウェアを再利用することで、自動車メーカーはコスト面での優位性を得ています。

* プレミアムモデルにおけるAR-HUDのOEM統合(CAGR予測への影響:+4.8%): メルセデス・ベンツやBMWなどの高級ブランドは、ARをブランド構築体験と捉え、広範囲をカバーする大型システムを導入しています。これにより、光学部品、コーティング、熱ソリューションの信頼性基準が確立され、主流市場への普及を促進しています。

* 導波路およびマイクロLEDコストの低下(CAGR予測への影響:+3.9%): 新しいフロートガラス誘導体や高歩留まりのナノインプリント技術により、導波路の単位コストが大幅に削減されています。マイクロLEDアレイは、従来のLCDバックライトよりも少ない電力で10,000ニトの輝度を達成し、中型セダンへのARパッケージの搭載を経済的に実現可能にしています。

* 注意散漫をなくすディスプレイへの規制強化(CAGR予測への影響:+2.8%): EUの一般安全規則IIは、ドライバーの注意警告、緊急車線維持、インテリジェント速度アシスタンスを義務付けており、ドライバーの視線内にこれらの警告を統合するHUDは、規制遵守に貢献し、2038年までに25,000人の交通事故死を防ぐ可能性を秘めています。

* SDV/OTAアーキテクチャによる機能アップグレード(CAGR予測への影響:+2.1%): ソフトウェア定義型車両(SDV)と無線通信(OTA)アーキテクチャは、車両のライフサイクル全体にわたる機能アップグレードを可能にし、ARシステムの価値を高めます。

* ホログラフィック全フロントガラス投影の登場(CAGR予測への影響:+1.5%): 現代モービスが2027年の量産を目指す全フロントガラス型ホログラフィックディスプレイのような技術は、市場に新たな可能性をもたらします。

2. 抑制要因(Restraints)

* ARシステムの高額な初期費用(CAGR予測への影響:-3.2%): 完全なARパッケージは800ドルから2,500ドルの価格帯であり、小型車の電子機器予算を圧迫し、サラウンドビューカメラやインフォテインメントシステムと競合します。

* アイボックスと視野の設計上の制限(CAGR予測への影響:-2.4%): 広いアイボックスと広い視野のバランスを取ることは、光学エンジンのサイズ、放熱、輝度においてトレードオフを伴います。ドライバーの身長差により、鮮明なオーバーレイが見えにくい場合があります。

* 限られたフロントガラスのスペース(CAGR予測への影響:-1.8%): 特にコンパクトな乗用車では、フロントガラスの物理的なスペースがARディスプレイの統合を制限する要因となります。

* 車載用導波路のサプライチェーン不足(CAGR予測への影響:-1.6%): アジア太平洋地域の製造拠点における車載グレード導波路のサプライチェーン不足は、市場の成長を一時的に抑制する可能性があります。

# セグメント分析

* 機能別:

* ARナビゲーションが2024年に46.51%の収益シェアを占め、高速道路や都市部での安全性と利便性において明確な価値を提供しています。

* AR車線逸脱警報は、より厳格な車線維持規制と保険インセンティブに対応し、2030年までに29.89%のCAGRで拡大すると予測されています。

* アダプティブクルーズコントロールのオーバーレイは、時間差の視覚化と速度提案を融合させ、ドライバーがクラスター画面を見ることなくシステムの状態を確認できるようにします。

* コンプライアンス主導の安全機能が、純粋な利便性機能よりも先行して普及する傾向にあります。

* センサー技術別:

* センサーフュージョンは、レーダー、カメラ、慣性計測を組み合わせることで、まぶしさ、雨、交通量の多い状況下でも堅牢な位置特定を可能にし、2024年に38.96%の市場シェアを維持しています。

* LiDAR統合は、センチメートルレベルの深度推定を導入し、車線標示が劣化している場合でも仮想オブジェクトを物理的な車線マーカーに正確に固定できるため、2030年までに32.33%のCAGRで成長すると予測されています。

* 将来的には、多様な交通シナリオで効率を高めるため、ワークロードを動的に割り当てる集中型コンピューティングノードによって処理される異種スタックへの収束が見込まれます。

* ディスプレイ技術別:

* フロントガラスシステムは、キャビンハードウェアを追加することなく視野を最大化できるため、2024年に55.39%のシェアを占めました。

* 導波路ディスプレイは、投影光学系を5mm以下の薄いパネルに圧縮し、ダッシュボードのスペースを解放するため、2030年までに28.46%のCAGRで成長すると予測されています。

* ホログラフィックフォイルは、初期のプロトタイプで問題となっていたゴースト画像を軽減します。

* Tier-1サプライヤーは、ディスプレイ設計と車両設計凍結日を切り離すために、パラメトリック光学シミュレーターへの投資を加速しています。

* 自動運転レベル別:

* SAEレベル0~2の非自動運転車が2024年に自動車向けAR市場規模の81.09%を占め、世界の生産量の大部分を構成しています。ARは、責任の枠組みを変更することなく状況認識を向上させます。

* レベル3のアプリケーションは、規制当局が明確なドライバー引き継ぎの合図(フロントガラスのアイコンやカウントダウンバーなど)を規定しているため、34.05%のCAGRで成長しています。

* レベル4のロボタクシーでは、HUDは主に乗客の安心感とルート確認のために使用され、フロントガラスが安全装置というよりも体験キャンバスとして機能します。

* 車種別:

* 乗用車が2024年に73.85%のシェアを占め、サプライヤーに投影光学系や耐熱偏光板を改良するための安定したプラットフォームを提供しています。消費者は、半自動運転機能と組み合わせたARに700ドルのプレミアムを支払う意欲を示しています。

* 商用車は、衝突関連のダウンタイムの削減という技術的メリットを物流企業が定量化しているため、2030年までに26.50%のCAGRで成長しています。大型トラックはAピラーの死角を可視化するためにARを活用し、バス事業者も歩行者接近警報を採用しています。

* 販売チャネル別:

* OEM装着ソリューションは、車両ネットワークとのより緊密なサイバーセキュリティ統合と工場保証により、2024年に70.18%のシェアを維持しました。

* アフターマーケット改造は、新車購入を正当化できないが安全強化を望むライドシェアドライバーや愛好家を惹きつけ、27.48%のCAGRで拡大しています。一部の地域では、保険会社がAR運転支援記録のある車両に対して保険料の割引を提供し始めています。

# 地域分析

* 北米は2024年に自動車向けAR市場の42.84%を占めました。プレミアム車両の密度、堅牢なADAS規制、ブランド差別化戦略が安定した成長を支えています。米国の高級車メーカーは、電動化R&D予算を相殺するためにサブスクリプションベースのナビゲーションオーバーレイを追求しています。

* アジア太平洋地域は、中間層の増加、国内ブランドの革新、コスト競争力のある光学部品製造の組み合わせにより、28.56%のCAGRで最も急速に成長している地域です。BYDなどの中国の自動車メーカーは、2万ドル以下のコンパクトセダンにARを統合し、技術が間もなく大量普及するという認識を強めています。

* ヨーロッパは、一般安全規則IIによりARがオプションの高級品から準義務的な安全装置へと移行しているため、大幅な成長を示しています。ドイツやスウェーデンのOEMは、AR-HUDの展開を自律走行パイロットプログラムと同期させ、知覚データとHMI設計の相乗効果を強調しています。

# 競争環境

自動車向け拡張現実市場は中程度の集中度を特徴としており、確立されたTier-1サプライヤーが強力なOEM関係を維持しつつ、専門の光学企業が独自の知的財産を提供しています。

* Boschは、近距離の危険警告と遠距離のナビゲーションキューを同時に表示できるデュアルイメージプレーンをサポートするために光学エンジンをアップグレードしました。

* Hyundai Mobisは、Zeissと提携し、偏光サングラスの視界を歪めることなく全フロントガラス投影を可能にするホログラフィックフォイル積層技術を工業化しました。

* SCHOTTはLumusと協力してガラス溶解能力を向上させ、大型導波路ブランクのリードタイムを短縮し、欧州OEMの単一供給源ボトルネックを緩和しています。

新興企業は、アフターマーケットキットや商用車フリートの改造といったニッチ市場を開拓しています。中国のスタートアップZhiyunguは、独自のコリメーターレンズでコストを40%削減し、ISO光学規格を維持しています。米国のMojo Visionは、マイクロLEDピクセルアレイをシリコンバックプレーンに直接統合し、現在のLCDベースのコンバイナーシステムよりも20~50倍高い効率を主張しています。

戦略的投資は、販売後のアップグレードを収益化するソフトウェアエコシステムに集中しています。QualcommとPanasonic Automotiveは、ドライバーの作業負荷に基づいて拡張現実の密度を動的に調整するコックピットAIコアを展開し、階層型サブスクリプションモデルを可能にする予定です。

# 最近の業界動向

* 2025年1月: 現代モービスはCES 2025で初の全フロントガラス型ホログラフィックディスプレイを発表し、2027年の量産を目指しています。

* 2025年1月: Panasonic Automotive SystemsはQualcommとの協業を拡大し、2026年からSnapdragon Cockpit Elite AI機能をドメインコントローラーに組み込むことを発表しました。

* 2025年1月: HARMANはCES 2025で、Samsung技術とReady Aware警告システムを搭載した車載ディスプレイを展示しました。

* 2024年10月: Zeissと現代モービスは、下部フロントガラス向けのパノラマホログラフィックディスプレイを共同開発するために提携し、2027年の生産を予定しています。

以上が、自動車向け拡張現実市場に関する詳細な概要となります。

本レポートは、自動車向け拡張現実(AR)市場の詳細な分析を提供しています。この市場は、工場出荷時または後付けで、ナビゲーション、安全性、インフォテインメントなどのコンピューター生成グラフィックを、フロントガラスやコンバイナー型ヘッドアップディスプレイ(HUD)、導波路プロジェクターなどを介してドライバーの視界に重ね合わせる車両システムを対象としており、車載センサーやクラウドデータと同期します。純粋な仮想現実(VR)シミュレーターは対象外です。

市場規模は、2025年には82.2億米ドルに達し、2030年までには約243.3億米ドルに成長すると予測されています。

市場の主な推進要因としては、先進運転支援システム(ADAS)の採用拡大、プレミアムモデルにおけるOEMによるAR-HUDの統合、導波路およびマイクロLEDコストの低下、運転中の注意散漫を減らすディスプレイに関する規制強化、SDV/OTA(ソフトウェア定義車両/無線アップデート)アーキテクチャによる機能アップグレードの実現、そして全フロントガラス投影を可能にするホログラフィックAR-HUDの登場が挙げられます。

一方、市場の阻害要因には、ARシステムの初期費用が高いこと、アイボックスおよび視野角(FoV)の設計上の制約、フロントガラスの利用可能なスペースが限られていること、車載グレードのホログラフィック導波路のサプライチェーン不足などがあります。

市場は、機能別(標準AR-HUD、ARナビゲーション、ARアダプティブクルーズコントロール、AR車線逸脱警報など)、センサー技術別(レーダー、LiDAR、イメージセンサー、センサーフュージョン)、ディスプレイ技術別(コンバイナー、フロントガラス、導波路)、自動運転レベル別(非自動運転L0-L2、自動運転L3-L5)、車両タイプ別(乗用車、商用車)、販売チャネル別(OEM装着、アフターマーケット後付け)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化され、分析されています。

主要な洞察として、地域別では北米が2024年に42.84%のシェアを占め、プレミアム車両の普及と安全規制に支えられ市場を牽引しています。アプリケーションセグメントでは、AR車線逸脱警報が安全性を重視する価値から、2030年まで年平均成長率29.89%で最も急速に成長すると見込まれています。また、導波路やマイクロLEDのコスト低下により、今後4年以内にARパッケージが中級セグメントの車両にも普及すると予想されています。OEM装着システムは、品質管理、サイバーセキュリティ、保証の確保から、2024年の市場の70.18%を占め、優位性を保っています。

本レポートの調査方法は、ドイツのHUDモジュールエンジニアや韓国のセンサーフュージョンチップアーキテクトなどへの一次調査、およびUNECE安全規制やNHTSA衝突傷害統計などの公開データ、企業提出書類、投資家向け資料、プレスフィードを分析する二次調査に基づいています。市場規模の算出と予測は、車両生産台数、AR-HUD普及率、平均販売価格、LiDARおよびレーダーのコスト低下、規制導入スケジュールなどの主要変数を用いたトップダウンおよびボトムアップのアプローチを組み合わせて行われ、多変量回帰分析とシナリオ分析により2030年までの動向を予測しています。データの信頼性を確保するため、3層のレビュープロセスと年次更新が行われています。

競合環境の章では、Robert Bosch GmbH、Continental AG、Denso Corporation、Panasonic Corporation、Visteon Corporation、Valeo SA、Nippon Seiki Co. Ltd.、WayRay AG、Hyundai Mobis、Mojo Vision、Mitsubishi Electric Corporation、Yazaki Corporation、Texas Instruments、LG Displayといった主要企業のプロファイル、市場集中度、戦略的動向、市場シェア分析が含まれています。

最後に、レポートでは市場の機会と将来の展望についても詳細に論じられています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ADASの採用拡大

- 4.2.2 プレミアムモデルにおけるAR-HUDのOEM統合

- 4.2.3 導波路およびμLEDコストの低下

- 4.2.4 注意散漫を招かないディスプレイに対する規制の推進

- 4.2.5 SDV/OTAアーキテクチャによる機能アップグレードの実現

- 4.2.6 全面フロントガラス投影を可能にするホログラフィックAR-HUDの登場

-

4.3 市場の阻害要因

- 4.3.1 高額な初期ARシステムコスト

- 4.3.2 アイボックス & FoV設計の制限

- 4.3.3 限られたフロントガラスのスペース

- 4.3.4 車載グレードのホログラフィック導波路のサプライチェーン不足

- 4.4 価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 PESTLE分析

5. 市場規模と成長予測(金額および数量)

-

5.1 機能別

- 5.1.1 標準AR-HUD

- 5.1.2 ARナビゲーション

- 5.1.3 ARアダプティブクルーズコントロール

- 5.1.4 AR車線逸脱警報

-

5.2 センサー技術別

- 5.2.1 レーダー

- 5.2.2 LiDAR

- 5.2.3 イメージセンサー

- 5.2.4 センサーフュージョン

-

5.3 ディスプレイ技術別

- 5.3.1 コンバイナー

- 5.3.2 フロントガラス

- 5.3.3 導波路

-

5.4 自動運転レベル別

- 5.4.1 非自動運転 (L0-L2)

- 5.4.2 自動運転 (L3-L5)

-

5.5 車種別

- 5.5.1 乗用車

- 5.5.2 商用車

-

5.6 販売チャネル別

- 5.6.1 OEM装着

- 5.6.2 アフターマーケットレトロフィット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 南アフリカ

- 5.7.5.4 ナイジェリア

- 5.7.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ロバート・ボッシュGmbH

- 6.4.2 コンチネンタルAG

- 6.4.3 デンソー株式会社

- 6.4.4 パナソニック株式会社

- 6.4.5 ヴィステオン・コーポレーション

- 6.4.6 ヴァレオSA

- 6.4.7 日本精機株式会社

- 6.4.8 ウェイレイAG

- 6.4.9 現代モービス

- 6.4.10 モジョ・ビジョン

- 6.4.11 三菱電機株式会社

- 6.4.12 矢崎総業株式会社

- 6.4.13 テキサス・インスツルメンツ

- 6.4.14 LGディスプレイ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載AR(Augmented Reality、拡張現実)は、自動車の運転環境において、現実世界にデジタル情報を重ね合わせて表示する技術を指します。これは、ドライバーの視界に直接、あるいは車内のディスプレイを通じて、ナビゲーション情報、安全警告、車両状態などの仮想情報をリアルタイムで提示することで、運転の安全性、利便性、そして快適性を飛躍的に向上させることを目的としています。

車載ARの主な種類としては、以下のものが挙げられます。

最も代表的なのは、フロントガラスに直接情報を投影するヘッドアップディスプレイ(HUD)型ARです。これは、ドライバーが視線を大きく動かすことなく、道路上に重ね合わされた形で仮想情報を見ることができるため、運転中の注意散漫を最小限に抑え、安全性を高める効果があります。HUD型ARには、コンバイナーと呼ばれる小型の透明板に投影するタイプと、フロントガラス自体をスクリーンとして利用するタイプがあります。

次に、ダッシュボード中央やメーターパネルに設置されたディスプレイを利用するタイプです。これは、駐車支援システムや360度ビューモニターにAR技術を組み合わせ、車両周辺の状況をより直感的に理解できるようにする用途で活用されています。また、サイドミラーやバックミラーをデジタル化し、AR情報を表示するシステムも開発されており、死角の低減や悪天候時の視認性向上に貢献します。さらに、将来的には助手席や後部座席の乗員向けに、エンターテインメントや観光情報を提供するARシステムも期待されています。

車載ARの用途は多岐にわたります。

まず、ナビゲーション機能の強化が挙げられます。従来の地図ベースのナビゲーションとは異なり、実際の道路上に進むべき方向を示す矢印や車線案内、交差点情報などを直接重ねて表示することで、ドライバーは迷うことなく目的地へ向かうことができます。これにより、特に複雑な交差点や分岐点での判断ミスを減らし、スムーズな運転を支援します。

次に、安全性向上への貢献です。先進運転支援システム(ADAS)と連携し、車線逸脱警告、前方衝突警告、歩行者検知、死角監視などの情報をARで視覚的に提示します。例えば、危険な状況を検知した場合、対象物に直接警告マークを重ねて表示することで、ドライバーは瞬時に危険を認識し、適切な対応を取ることが可能になります。夜間走行時には、暗闇に隠れた歩行者や動物をARで強調表示し、視認性を高めるシステムも実用化されています。また、交通標識認識機能と組み合わせることで、制限速度や一時停止などの標識をARで強調表示し、見落としを防ぐこともできます。

さらに、利便性や運転体験の向上にも寄与します。駐車支援システムでは、駐車スペースのガイドラインや障害物の位置をARで表示し、スムーズな駐車をサポートします。車両の速度、燃料残量、エンジン回転数などの車両情報を、ドライバーの視界を遮らない形で表示することも可能です。将来的には、周辺の店舗情報や観光スポット、天気情報などをARで表示し、より豊かなドライブ体験を提供するサービスも期待されています。

車載ARを実現するためには、様々な関連技術が不可欠です。

高精度な測位技術は、AR情報を正確な位置に重ね合わせるために重要です。GPS、GNSS(全球測位衛星システム)に加え、RTK-GPSや慣性計測装置(IMU)などを組み合わせることで、数センチメートル単位の精度を実現します。

車両周辺の環境を正確に認識する技術も核となります。カメラ(単眼、ステレオ、魚眼)、LiDAR(光検出・測距)、レーダー、超音波センサーなどの多様なセンサーが用いられ、これらの情報を統合するセンサーフュージョン技術によって、車両周辺の物体、距離、速度などを高精度に把握します。

高精細地図データも重要な要素です。道路の形状、車線情報、標識の位置、建物データなどを詳細に含む地図データは、AR情報の正確な表示に不可欠です。

画像処理とコンピュータビジョン技術は、センサーから得られた映像データから物体を検出し、追跡し、分類するために用いられます。AI(人工知能)や機械学習は、これらの認識精度を向上させ、より複雑な状況判断や予測を可能にします。

高速通信技術、特に5GやV2X(Vehicle-to-Everything)通信は、リアルタイムでの交通情報、他車両やインフラからの情報取得、クラウドとの連携を可能にし、ARシステムの機能を拡張します。

表示技術の進化も欠かせません。より広視野角で高輝度、高解像度のHUDや、OLED、MicroLEDなどの次世代ディスプレイ技術が、より没入感のあるAR体験を提供します。

また、ドライバーが直感的にARシステムと対話できるようなヒューマンマシンインターフェース(HMI)の設計も重要です。

車載ARの市場背景を見ると、安全性向上への強いニーズと、自動運転技術の進化が大きな推進力となっています。世界的に交通事故削減への意識が高まる中、ADASの普及は加速しており、ARはその情報をドライバーに効果的に伝える手段として注目されています。また、自動運転レベルの向上に伴い、システムが認識している情報や判断内容をドライバーに分かりやすく提示するARの役割は増大しています。

現状では、高級車を中心にHUD型ARの搭載が進んでいますが、技術の成熟とコストダウンにより、今後はより幅広い車種への普及が見込まれています。しかし、多様な天候や光量条件下での安定した動作、ドライバーの注意散漫を招かないような情報提示の最適化、そして高コストといった課題も存在します。これらの課題を克服し、標準化を進めることが、今後の市場拡大の鍵となります。

将来展望として、車載ARは自動運転技術との融合により、さらに進化すると考えられます。自動運転レベルが向上するにつれて、ARはドライバーがシステムを信頼し、安心して運転を任せられるように、車両の認識状況や走行計画を視覚的に提示する役割を担うでしょう。また、自動運転から手動運転への切り替え時(ハンドオーバー)に、ドライバーに必要な情報をスムーズに提供するインターフェースとしても期待されています。

パーソナライゼーションとカスタマイズも進むでしょう。ドライバーの運転習慣や好みに合わせて、表示されるAR情報やその表示方法が最適化されるようになります。ジェスチャーコントロールや音声認識、視線追跡などのインタラクション技術との連携により、より直感的で自然な操作が可能になるでしょう。

V2X通信との連携が深まることで、ARはリアルタイムの交通状況、前方の危険情報、周辺の車両や歩行者の動きなどを、より詳細かつ正確にドライバーに提示できるようになります。これにより、予測的な運転支援や、より安全な交通環境の実現に貢献します。

将来的には、より広視野角で没入感の高いAR表示や、車内全体をAR空間として活用する技術も登場し、乗員全員が楽しめるエンターテインメントや情報提供の場となる可能性も秘めています。技術の進化とコスト削減が進むことで、車載ARは単なる補助機能を超え、自動車の運転体験そのものを根本から変革する重要な要素となるでしょう。