自動車用オートマチックトランスミッション市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

自動車用オートマチックトランスミッション市場レポートは、トランスミッションタイプ(オートマチックトランスミッション(AT)/トルクコンバーター、オートマチックマニュアル(AMT)など)、燃料タイプ(ガソリン、ディーゼルなど)、車両タイプ(乗用車、小型商用車など)、コンポーネント(トルクコンバーター、プラネタリーギアセットなど)、および地域によってセグメント化されています。市場予測は、価値(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

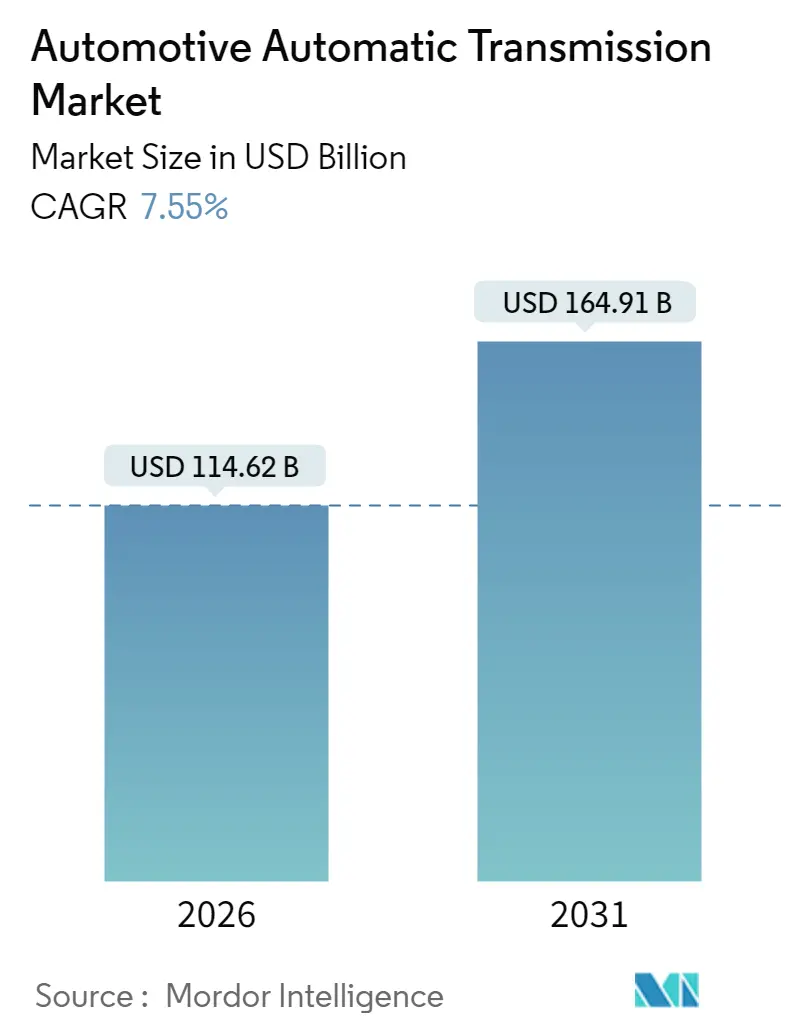

自動車用オートマチックトランスミッション市場は、2025年の1,065.7億米ドルから2026年には1,146.2億米ドルに成長し、2031年までに1,649.1億米ドルに達すると予測されており、2026年から2031年までのCAGR(年平均成長率)は7.55%が見込まれています。この市場の調査期間は2020年から2031年です。

市場概要と主要動向

この市場の成長は、厳格化する温室効果ガス規制、急速な電動化、そしてシームレスな運転体験に対する消費者の需要によって推進されています。特に、米国環境保護庁(EPA)が2027年から2032年モデルイヤー向けに設定した50%のCO₂排出量削減目標のような規制上の節目は、自動車メーカー(OEM)をより高効率なオートマチック、無段変速機(CVT)、デュアルクラッチシステムへと向かわせています。電動化されたドライブトレインは、専用ハイブリッドトランスミッション、多段式e-アクスル、ソフトウェア定義型制御モジュールといった技術革新を促しています。競争優位性は、AIを活用したシフト戦略やOTA(Over-The-Air)アップデートアーキテクチャの統合にかかっており、これによりコンプライアンスコストの削減、サービス収益の創出、保証リスクの軽減が可能となります。

主要な市場動向の要点

* トランスミッションタイプ別: 2025年にはオートマチックトランスミッション(AT)が収益シェアの45.60%を占め、デュアルクラッチユニットは2031年までに3.63%のCAGRで拡大すると予測されています。

* 燃料タイプ別: ガソリン車が依然として優勢ですが、ハイブリッド電気自動車(HEV)のドライブトレインは、全パワートレインの中で最も速い12.62%のCAGRで成長しています。

* 車両タイプ別: 2025年には乗用車が市場シェアの68.05%を占めましたが、中型および大型商用車は2031年までに12.88%のCAGRで最も速く成長すると見込まれています。

* コンポーネント別: トルクコンバーターは2025年に市場規模の31.05%を占め、2031年までに7.88%のCAGRで推移すると予測されています。

* 地域別: 南米は、車両税制改革によるエントリーレベル価格の引き下げに牽引され、2031年までに12.76%のCAGRで最も高い地域成長率を記録しています。アジア太平洋地域が最大の市場です。

市場を牽引する要因

* 厳格な世界のCO₂規制: EPAの排出量目標や企業平均燃費(CAFE)基準の引き上げは、トランスミッションの効率性をコンプライアンスの鍵としています。AI予測シフト戦略は燃料消費量を削減し、充電インフラが未整備な地域ではトランスミッションのアップグレードが排気ガス削減の迅速かつ低コストな手段として重要視されています。

* 都市部の渋滞シフト: ムンバイやジャカルタのようなメガシティでのストップ&ゴー交通は、自動変速機の需要を後押ししています。政府の現地化計画やハイブリッド車税制優遇措置が価格差を縮め、若年層の購入者が自動変速機を疲労軽減や実走行燃費向上と結びつけることで、市場への浸透が加速しています。

* ハイブリッド/xEV用e-トランスミッション: 電動化されたドライブトレインは、トヨタの第5世代ハイブリッドトランスアクスル、マグナの専用ハイブリッドドライブ、ZFのTraXon 2 Hybridなど、エンジニアリングの再考を促しています。AIによる熱管理研究は、ソフトウェア重視の設計経路がエネルギー節約に有効であることを示しています。

* OTA対応TCM(トランスミッション制御モジュール): HARMANのSmart Delta技術は、アップデートファイルサイズを大幅に削減し、データ転送コストとダウンタイムを劇的に低減します。これにより、フリート運用者は予測メンテナンスパッチを迅速に受け取ることができ、TCMは収益源としての役割を担っています。

市場の抑制要因

* 高コストと複雑性: オートマチックギアボックスはマニュアル車に比べて価格が高く、8速や10速といった多段設計は電子バルブボディや複雑な油圧システムを伴うため、整備工場の対応能力を制限し、総所有コストを増加させます。現地化の取り組みは輸入関税を緩和するものの、材料費の差を完全に解消することはできず、市場での採用を抑制しています。

* 半導体不足: 自動車用制御モジュールに用いられる成熟した28nmノードの半導体は、ファウンドリがAIチップを優先するため、製造能力の逼迫に直面しています。原材料の供給問題やゼネラルモーターズのトランスミッションバルブの受注残など、供給網の課題が顕在化しました。2025年には供給の正常化が期待されていますが、追加のバッファ在庫はユニット価格を押し上げています。

* サイバーセキュリティコンプライアンス: EUおよびUNECE R155のようなサイバーセキュリティ規制は、新たなコストと複雑性をもたらしています。

セグメント分析

* トランスミッションタイプ別: オートマチックユニットは市場シェアの大部分を占め、AI駆動のシフトロジックやロックアップトルクコンバーターにより、燃費規制下でも成長を維持しています。デュアルクラッチ(DCT)もプレミアムセダンや新興市場のコンパクトカーで人気を集めています。E-モビリティは、電動商用トラック向けの多段変速機など、設計の転換点をもたらしており、機械的洗練とソフトウェアアップデートの組み合わせにより、オートマチックプラットフォームの市場規模は維持されるでしょう。

* 燃料タイプ別: ガソリンパワートレインが優勢ですが、ハイブリッド車はタイやインドネシアでの税制優遇措置に後押しされ、最も速い成長を遂げています。バッテリー電気自動車(BEV)は主に単速減速機を使用しますが、多段式e-ドライブが航続距離延長の可能性を秘めています。ディーゼル車は、トルク需要の高い大型フリートで依然として重要です。

* 車両タイプ別: 乗用車が売上高の大部分を占める一方で、中型および大型商用車は燃料節約とドライバー訓練コスト削減の利点から、最も速い成長カテゴリーとなっています。アリソンのチェンナイ工場拡張など、商用車市場の需要に対応するための現地化の動きが活発です。

* コンポーネント別: トルクコンバーターは収益の大部分を占め、ロックアップクラッチや統合スタータージェネレーターなどのアップグレードにより、スムーズな発進と低いスリップ損失を実現しています。遊星ギアセット、油圧制御、メカトロニクスアセンブリも高価値の構成要素であり、次世代のオートマチックトランスミッションフルードの進化もコンポーネントレベルの成長を支えています。

地域分析

* アジア太平洋地域: 中国の市場規模とインドの「メイク・イン・インディア」プログラムによる現地化推進に支えられ、最大の市場貢献者です。ZFは2031年までに地域売上シェアを30%に引き上げる目標を掲げています。

* 南米: アルゼンチンの税制改革による車両価格の引き下げがオートマチック車の普及を促進し、2031年までに最も速い成長率を記録しています。コロンビアやブラジルにおける製造拠点の拡大も成長を後押ししています。

* 北米とヨーロッパ: 安定した販売量を維持しつつも、EPAの温室効果ガス目標やUNECE R155サイバーセキュリティ規制により、次世代制御モジュールやソフトウェア対応ハードウェアへの需要が高まり、プレミアムアップグレードに焦点が当てられています。

* 中東およびアフリカ: 都市化とフリートの近代化に関連する長期的な成長の可能性を秘めていますが、現在の自動車化レベルが低いため、短期的な規模拡大は遅れています。

競争環境

自動車用トランスミッション市場は中程度の集中度であり、既存のサプライヤーは電動化の逆風に直面しながらも、多額の投資を行ってシェアを守っています。ZFフリードリヒスハーフェン、アイシン、ボルグワーナーなどが主要なプレーヤーです。ソフトウェア定義型ドライブトレインが競争の境界線を再定義しており、HARMANのOTAアップデート技術やGMの予測トルク管理システムのように、テクノロジー企業や既存企業がソフトウェア分野に参入しています。将来の勝者は、機械的伝統とアジャイルなソフトウェアロードマップを融合させ、コネクテッドで自己最適化するシステムへと市場を進化させるでしょう。

戦略的な再編も続いており、ZFはPHEVトランスミッション生産能力を増強し、アリソンはトラックトランスミッションの生産量を倍増させています。ティア1サプライヤーとシリコンバレー企業とのパートナーシップも加速しており、アルゴリズムによるシフト最適化やクラウド診断が主要な差別化要因となっています。

主要な業界リーダー

* Aisin Seiki Co., Ltd.

* ZF Friedrichshafen AG

* JATCO Ltd.

* Hyundai Transys

* BorgWarner Inc.

最近の業界動向

* 2025年5月: ZFフリードリヒスハーフェンは、サウスカロライナ州グレイコート工場に5億米ドルを投じ、8HP Gen4 PHEVトランスミッションの生産能力を拡大し、75マイル以上の全電気走行距離を可能にしました。

* 2025年2月: アリソン・トランスミッションは、チェンナイ工場に1億米ドルを投じて拡張し、全自動トラックトランスミッションの生産能力を倍増させると発表しました。

* 2024年10月: マグナ・インターナショナルは、内燃機関からハイブリッドパワートレインへの移行をサポートするデュアルクラッチトランスミッションエコ(DCT Eco)を発表しました。

このレポートは、世界の自動車用オートマチックトランスミッション市場に関する詳細な分析を提供しています。研究の仮定、市場定義、調査範囲、および調査方法論から始まり、市場の全体像を包括的に把握することができます。

エグゼクティブサマリーと市場規模の予測:

市場は2026年に1,146.2億米ドルと評価され、2031年までに1,649.1億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* CO2/CAFE規制の強化: 世界的なCO2排出量およびCAFE(企業別平均燃費)規制の厳格化により、OEMは高効率なAT、CVT、DCTへの需要を高めています。

* 新興国での自動変速機へのシフト: 都市部の交通渋滞が、新興国市場における消費者の自動変速機への移行を促進しています。

* ハイブリッド車およびXEVの普及: ハイブリッド車(HEV)やその他の電動車両(XEV)の増加に伴い、専用の電動トランスミッション(ECTV、DHTなど)の必要性が高まっています。

* OTA(Over-The-Air)アップデート対応TCMS: OTA対応のトランスミッション制御モジュール(TCMS)は、サービス停止時間を短縮し、データ転送コストを最大97%削減するだけでなく、新たなソフトウェアサービス収益源を生み出しています。

* アジア太平洋地域の生産連動型インセンティブ: アジア太平洋地域における先進的なAT製造に対する生産連動型インセンティブが、市場の拡大を後押ししています。

* AI最適化シフトスケジューリング: AIを活用したシフトスケジューリングは、燃費効率を向上させ、パワートレインの寿命を延ばします。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 高いユニットコストと修理の複雑さ: マニュアルトランスミッションと比較して、自動変速機はユニットコストが高く、修理が複雑である点が課題です。

* 半導体不足: 半導体不足は、TCMSおよびメカトロニクス部品のサプライチェーンに混乱をもたらしています。

* サイバーセキュリティ規制への対応コスト: UNECE WP.29などの規制により、トランスミッションECUのサイバーセキュリティ対応コストが増加しています。

* 保証問題: GMの8速トランスミッションの「シャダー」問題のような保証問題は、消費者の信頼を損なう可能性があります。

市場セグメンテーションと主要トレンド:

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* トランスミッションタイプ別: オートマチックトランスミッション(AT)/トルクコンバーター、自動マニュアルトランスミッション(AMT)、無段変速機(CVT)、デュアルクラッチトランスミッション(DCT)。このうち、ATが2025年の収益の45.60%を占め、世界販売を牽引しています。

* 燃料タイプ別: ガソリン、ディーゼル、ハイブリッド電気、バッテリー電気(単速e-ドライブ)。ハイブリッド電気自動車は、2031年まで年平均成長率12.62%で最も急速に成長しているセグメントです。

* 車両タイプ別: 乗用車、小型商用車、中・大型商用車。

* コンポーネント別: トルクコンバーター、遊星ギアセット、油圧・メカトロニクス制御、トランスミッションフルード。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域およびそのサブ地域にわたる詳細な分析が含まれています。

技術的展望と規制の影響:

OTA対応の制御モジュールは、サービス停止時間の短縮、データ転送コストの削減、およびソフトウェアサービスによる新たな収益源の創出において重要です。また、2032年までに平均排出量を50%削減するという厳しいCO2規制は、高効率なオートマチック、デュアルクラッチシステム、および専用ハイブリッドトランスミッションの採用を加速させています。

競争環境:

市場の集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、アイシン精機、ZFフリードリヒスハーフェン、ジヤトコ、現代トランシス、アリソン・トランスミッション・ホールディングス、ボルグワーナー、マグナ・インターナショナル、コンチネンタル、シェフラー、イートン・コーポレーション、ヴァレオ、パンチ・パワートレイン、トレメック、陝西法士特汽車伝動集団などが挙げられ、各社のプロファイル(概要、財務状況、SWOT分析、最近の動向など)が詳細に記述されています。

市場機会と将来展望:

レポートは、市場における新たな機会と将来の展望についても言及しており、関係者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的なCO2 / CAFE規制の強化が、高効率AT、CVT、DCTに対するOEMの需要を促進

- 4.2.2 都市部の混雑が新興国における消費者によるオートマチック車への移行を促進

- 4.2.3 ハイブリッド車およびXEVの普及により、専用のE-トランスミッション(ECTV、DHT)が必要に

- 4.2.4 OTAアップグレード可能なTCMSが新たなソフトウェアサービス収益源を開拓

- 4.2.5 アジア太平洋地域における先進AT製造のための生産連動型インセンティブ

- 4.2.6 AI最適化されたシフトスケジューリングが燃費を向上させ、パワートレインの寿命を延長

- 4.3 市場の阻害要因

- 4.3.1 マニュアルトランスミッションと比較して高いユニットコストと修理の複雑さ

- 4.3.2 半導体不足がTCMおよびメカトロニクスのサプライチェーンを混乱

- 4.3.3 トランスミッションECUのサイバーセキュリティコンプライアンスコストの増加(UNECE WP.29)

- 4.3.4 保証問題(例:GM 8速の振動)が消費者の信頼を損なう

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(USD)、および数量(単位))

- 5.1 トランスミッションタイプ別

- 5.1.1 オートマチック (AT)/トルクコンバーター

- 5.1.2 オートメイテッドマニュアル (AMT)

- 5.1.3 無段変速機 (CVT)

- 5.1.4 デュアルクラッチ (DCT)

- 5.2 燃料タイプ別

- 5.2.1 ガソリン

- 5.2.2 ディーゼル

- 5.2.3 ハイブリッド電気

- 5.2.4 バッテリー電気 (単速e-ドライブ)

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型商用車

- 5.4 コンポーネント別

- 5.4.1 トルクコンバーター

- 5.4.2 遊星歯車セット

- 5.4.3 油圧およびメカトロニクス制御

- 5.4.4 トランスミッションフルード

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 アイシン精機株式会社

- 6.4.2 ZFフリードリヒスハーフェンAG

- 6.4.3 ジヤトコ株式会社

- 6.4.4 現代トランシス

- 6.4.5 アリソン・トランスミッション・ホールディングス

- 6.4.6 ボーグワーナー株式会社

- 6.4.7 マグナ・インターナショナル株式会社

- 6.4.8 コンチネンタルAG

- 6.4.9 シェフラーAG

- 6.4.10 イートン・コーポレーションplc

- 6.4.11 ヴァレオSA

- 6.4.12 パンチ・パワートレインNV

- 6.4.13 トレメック

- 6.4.14 陝西ファストオートドライブ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用オートマチックトランスミッションは、自動車のエンジンから発生した動力を駆動輪に伝えるための重要な装置であり、エンジンの回転数や車両速度に応じてギア比を自動的に変更する機能を持ちます。これにより、ドライバーは手動でクラッチ操作やギア選択を行う必要がなくなり、運転の簡便性、快適性、そして安全性が大幅に向上します。その主な目的は、エンジンの効率的な動作範囲を維持しつつ、車両の加速、減速、巡航をスムーズに行うことにあります。

オートマチックトランスミッションには、その構造と動作原理によっていくつかの主要な種類が存在します。最も広く普及しているのは「トルクコンバータ式AT」です。これは、流体継手であるトルクコンバータと、複数のギアを組み合わせた遊星歯車機構を組み合わせたもので、スムーズな発進と変速ショックの少ない快適な走行が特徴です。近年では、多段化が進み、6速、8速、さらには10速といった多段ATが登場し、ロックアップ機構の進化と相まって、燃費性能も大きく向上しています。次に、「CVT(Continuously Variable Transmission、無段変速機)」があります。これは、プーリーと金属ベルト(またはチェーン)を用いてギア比を連続的に変化させる方式で、変速ショックが全くなく、常に最適なエンジン回転数を維持できるため、特に燃費性能に優れています。小型車から中型車を中心に広く採用されています。「DCT(Dual Clutch Transmission、デュアルクラッチトランスミッション)」は、奇数段と偶数段にそれぞれ独立したクラッチを持ち、次のギアを事前に準備しておくことで、非常に素早い変速を可能にします。マニュアルトランスミッションのようなダイレクト感とオートマチックトランスミッションの利便性を両立しており、スポーツカーや高性能車に多く採用されています。また、「AMT(Automated Manual Transmission、自動MT)」は、マニュアルトランスミッションをベースに、クラッチ操作とギア選択を自動化したもので、構造が比較的シンプルで軽量、燃費が良いという特徴がありますが、変速ショックがやや大きい場合があります。小型車や商用車での採用が見られます。さらに、ハイブリッド車では、トヨタのTHS(Toyota Hybrid System)に代表される遊星歯車を用いた「電気式無段変速機」が主流であり、エンジンとモーターの動力を効率的に統合・配分する役割を担っています。

これらのオートマチックトランスミッションは、軽自動車から高級車、SUVといったあらゆる種類の乗用車に広く採用されているほか、バスやトラックといった商用車、さらには建設機械や農業機械などの特殊車両にもその用途が広がっています。運転の簡便性や疲労軽減、渋滞時の快適性はもちろんのこと、運転に集中できることで安全性の向上にも寄与しています。

オートマチックトランスミッションの性能を支え、進化させてきた関連技術も多岐にわたります。最も重要なのは「電子制御技術」です。ECU(Engine Control Unit)やTCU(Transmission Control Unit)が、アクセル開度、車速、エンジン回転数、勾配などの走行状況をリアルタイムで検知し、最適なギア選択と変速タイミングを精密に制御します。これにより、学習機能やスポーツモード、エコモードといった多様な走行モードの実現も可能になっています。「ロックアップ機構」は、トルクコンバータの滑りを抑制し、直結状態に近づけることで動力伝達効率を向上させ、燃費改善に大きく貢献しています。また、アイドリングストップシステムや回生ブレーキシステムとの連携も不可欠です。停車時のエンジン停止とスムーズな再始動、減速時のエネルギー回生といった機能は、トランスミッションの精密な制御によって実現されています。「シフトバイワイヤ」は、シフトレバーとトランスミッションを機械的に接続せず、電気信号で制御する技術で、車内デザインの自由度を高めます。「パドルシフト」は、ステアリングホイールに設置されたレバーで手動変速を可能にし、スポーティな運転体験を提供します。

自動車用オートマチックトランスミッションの市場は、その歴史を通じて大きな変遷を遂げてきました。1930年代に米国で開発され、普及が始まった後、日本では1960年代から本格的に導入されました。現在では、乗用車におけるオートマチックトランスミッションの採用比率は非常に高く、マニュアルトランスミッションは一部のスポーツカーや商用車に限られる状況です。近年では、燃費規制の強化や環境意識の高まりを背景に、CVTや多段AT、DCTといった高効率なトランスミッションの採用が加速しています。さらに、ハイブリッド車や電気自動車(EV)の普及に伴い、専用の電動トランスミッション(e-CVTなど)が主流となりつつあります。主要なメーカーとしては、トヨタグループのアイシン(世界最大級のATメーカー)、日産グループのジヤトコ(CVTに強み)、ドイツのZF(多段AT、DCT)、米国のボルグワーナー(DCT、AT部品)などが挙げられ、各自動車メーカーも内製や共同開発を進めています。

将来の展望としては、自動車の電動化と自動運転技術の進化が、オートマチックトランスミッションのあり方を大きく変えることが予想されます。電気自動車(EV)においては、モーターが広範なトルク特性を持つため、基本的に多段トランスミッションは不要とされていますが、一部の高性能EVでは、さらなる効率向上や最高速度の追求のために2速ATなどが検討される可能性もあります。ハイブリッド車では、より高効率な電動トランスミッションの開発が引き続き進められ、PHEV(プラグインハイブリッド車)では、EV走行とHV走行を最適に切り替えるための高度な制御が重要となります。自動運転技術との連携も不可欠です。自動運転システムが車両の走行状況を予測し、最適な変速を行うことで、よりスムーズで効率的な走行が実現されるでしょう。ドライバーの操作介入が減ることで、トランスミッションの存在感が薄れる可能性もありますが、快適性や効率性の追求は今後も継続されます。また、燃費向上や車両運動性能向上のため、軽量化・小型化への取り組みも引き続き重要です。AIやIoTの活用により、変速制御のさらなる最適化や、車両データに基づいた予知保全なども進化していくと考えられます。摩擦損失の低減や低粘度オイルの採用など、さらなる効率改善と環境負荷低減への取り組みも、将来のオートマチックトランスミッション開発における重要なテーマとなるでしょう。