自動車用車軸及びプロペラシャフト市場 規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

自動車用アクスルおよびプロペラシャフト市場レポートは、アクスルタイプ(ライブアクスル、デッドアクスル、タンデムアクスルなど)、プロペラシャフトタイプ(一体型、多分割型など)、材料(スチールなど)、用途(フロントアクスルなど)、車両タイプ(乗用車など)、駆動方式(内燃機関など)、流通チャネル(OEMおよびアフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用アクスルおよびプロペラシャフト市場の概要(2025年~2030年)

# レポートの概要と市場規模・成長トレンド

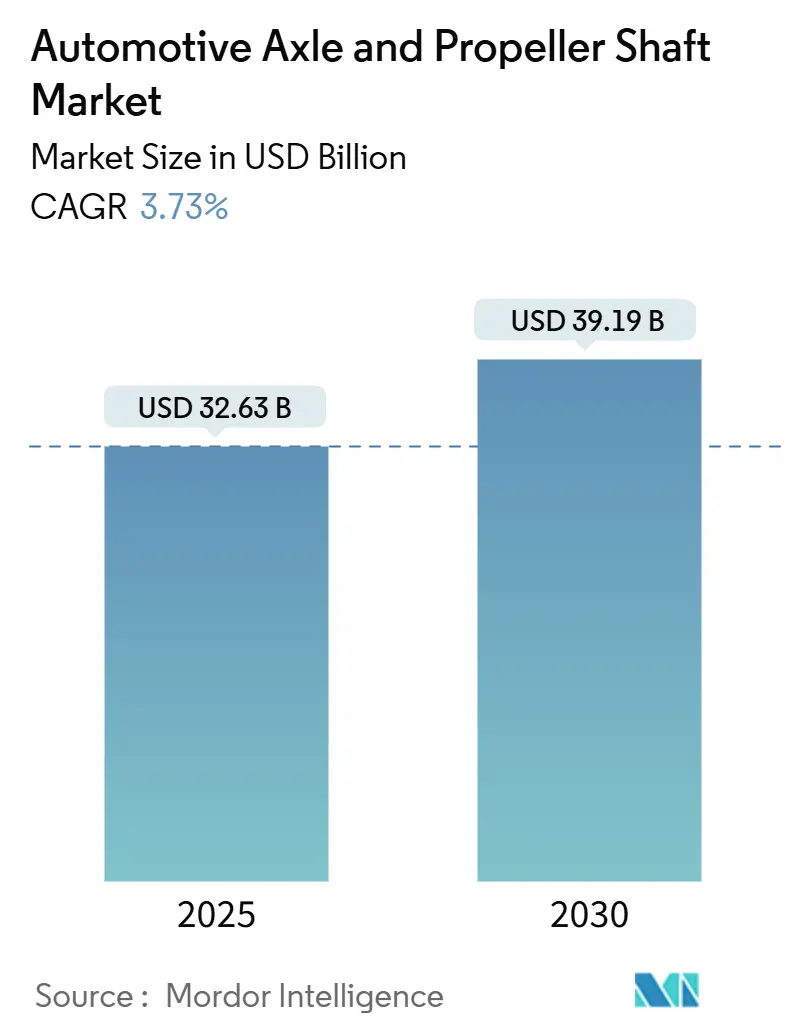

自動車用アクスルおよびプロペラシャフト市場は、2025年には326.3億米ドルに達し、2030年までに3.73%の年平均成長率(CAGR)で拡大し、391.9億米ドルに達すると予測されています。この着実な成長は、車両生産の回復、従来のドライブトレインアーキテクチャとe-アクスル構成の両方に対する需要、そして軽量素材の採用加速によって支えられています。

乗用車が世界的な販売量の大部分を占める一方で、商用車プラットフォームは電動化の勢いをリードしており、製品開発サイクルに二極化をもたらしています。アジア太平洋地域は引き続き供給と需要の中心であり、北米およびヨーロッパのメーカーは、コンパクトで統合されたe-アクスルを重視する電気自動車(EV)プログラムに合わせて再編を進めています。既存のアクスル専門企業が規模を拡大するために統合し、パワーエレクトロニクス企業がインホイールモーターやモジュラーモーターシステムを通じて参入することで、競争は激化しています。軽量でセンサー対応のアクスルを提供し、厳格な騒音・振動・ハーシュネス(NVH)規制を満たすことができるサプライヤーが、最も魅力的な利益を獲得すると見られています。

# 主要なレポートのポイント

* アクスルタイプ別: ライブアクスルは2024年に38.81%の市場シェアを占め、2030年までに6.31%のCAGRで成長すると予測されています。

* プロペラシャフトタイプ別: シングルピースシャフトは2024年に44.94%の市場規模を占めました。マルチピースシャフトは2030年までに6.63%のCAGRで成長すると予測されています。

* 素材別: スチールは2024年に72.52%の市場シェアで支配的でしたが、カーボンファイバーは2030年までに7.28%のCAGRを記録すると予測されています。

* 用途別: フロントアクスルは2024年に46.98%の市場収益を占め、リアアクスルの需要は2030年までに6.39%のCAGRで成長すると予測されています。

* 車両タイプ別: 乗用車は2024年に63.32%の市場規模を占め、2030年までに7.12%の最速CAGRを記録すると予測されています。

* 推進タイプ別: 内燃機関(ICE)システムは2024年に75.58%の市場規模を占めましたが、バッテリー電気自動車(BEV)は予測期間中に12.79%のCAGRで加速すると予測されています。

* 流通チャネル別: OEMは2024年に80.69%の市場規模を支配し、アフターマーケットは2030年までに4.34%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に49.02%の市場に貢献し、2030年までに4.93%のCAGRで成長すると予測されています。

# 世界の自動車用アクスルおよびプロペラシャフト市場のトレンドと洞察

成長要因

1. 電動化の推進と軽量e-アクスルの統合:

e-アクスルシステムは、従来の組み立て品と比較して30~40%の軽量化を目指しており、プラットフォームエンジニアは、ねじり剛性を維持しながら、モーター、トランスミッション、パワーエレクトロニクスをコンパクトなハウジング内に統合する必要があります。Schaefflerの新しいオハイオ工場が3-in-1 e-アクスルに特化していることは、乗用車および商用EVプログラムに対応する統合ユニットへの生産能力再配置の例です。Tier-1サプライヤーは、既存のICE車両をサポートする従来のアクスルと、自動車メーカーの発売スケジュールに対応するe-アクスルの並行生産ラインを運営しています。ISO 26262に基づく機能安全検証は開発サイクルを長期化させますが、低コスト競争から準拠サプライヤーを保護する参入障壁を形成します。EVの普及が進むにつれて、高速電気モーターは精密機械加工されたギア、熱管理ジャケット、予測メンテナンスプラットフォームにデータを供給する組み込みセンサーを必要とするため、車両あたりのドライブトレイン部品が増加します。

2. SUVおよびAWD市場の拡大がマルチアクスル需要を促進:

北米における新軽自動車販売における全輪駆動(AWD)の普及率は大幅に増加しており、SUVがこの構成の大部分を占めています。各AWDアプリケーションにはフロントおよびリアアクスルアセンブリの両方が必要であり、プレミアムモデルではトルクベクタリング機能が追加され、より高仕様のディファレンシャルハウジングが求められます。電動AWDへの移行により、独立したフロントおよびリアe-アクスルが導入され、車両あたりのアクスル数が増加します。大型トラックも、規制当局が追加アクスルと引き換えに車両総重量の増加を許可しているため、タンデム構成への移行が進んでおり、高トルクのライブアクスルと堅牢なプロペラシャフトの需要が高まっています。

3. パンデミック後の生産回復が部品需要を安定化:

世界の軽自動車生産は2024年に上昇軌道に戻り、米国の組み立て生産も回復し、アクスルの受注に予測可能性が戻りました。アジアの生産者が生産量増加をリードする一方で、ヨーロッパのOEMは高仕様のドライブトレイン部品を必要とするプレミアム電気クロスオーバーの発売能力を優先しています。生産スケジュールの安定化により、サプライヤーは半導体不足時に延期されていた自動化投資を増やすことができ、北米でのニアショアリングは物流チェーンを短縮し、原材料価格の変動を緩和します。

4. 燃費規制が軽量素材の採用を加速:

より厳格な世界的な効率基準は、アルミニウムおよびカーボンファイバーシャフトの普及を促進します。これは、1キログラムの軽量化が定量化可能なCO2コンプライアンスクレジットにつながるためです。EU規制540/2014は、外部騒音レベルを制限することで複合材の採用をさらに推進しており、質量とNVHの両方の利点を提供する素材が有利になります。社内に複合材能力を持つサプライヤーは、プレミアムEVで早期の設計獲得を確保し、コスト規模が改善されてミッドセグメントでの採用をサポートします。

抑制要因

1. 原材料価格の変動がサプライヤーの収益性を圧迫:

原材料はアクスル生産コストの上昇傾向を示しており、最近のスチールおよびアルミニウム価格の変動は、すでに薄い利益率をさらに圧縮しています。統合された製鉄メーカーは追加料金を転嫁しますが、独立系アクスル製造業者は固定価格契約を結ぶことが多く、スポット市場の変動にさらされます。サプライヤーは契約期間の短縮、インデックス価格条項の採用、ヘッジプログラムの強化で対応していますが、OEMのコスト削減要請がインフレ高騰の完全な回復を制限しています。

2. カーボンファイバー供給の制約が軽量シャフトの量産化を制限:

2026年までに予測される前駆体不足と、新しい生産ラインの設備投資コストは、長いリードタイムにつながっています。そのため、自動車メーカーは高性能トリムへの割り当てを優先し、魅力的な重量とNVHの利点があるにもかかわらず、量産セグメントでの普及を遅らせています。確保された原料または垂直統合を持つサプライヤーはプレミアムプログラムを確保する一方で、後発企業は確実な複合材供給に依存する受注を獲得するのに苦労しています。製造の複雑さも課題を増しており、新しいカーボンファイバー生産ラインは多額の投資と数年かかるリードタイムを必要とし、需要の変動に迅速に対応できません。

# セグメント分析

アクスルタイプ別: ライブアクスルが重荷重用途で優位性を維持

ライブアクスルは、その堅牢なビーム構造がピックアップトラックや商用車セグメントにおける積載量、牽引、オフロード要件に耐えるため、2024年に自動車用アクスルおよびプロペラシャフト市場の38.81%のシェアを獲得しました。e-モーターパッケージへの適応性が、2030年までの6.31%のCAGRを支え、自動車用アクスル市場におけるライブアクスルの価値貢献を高めています。モジュラーハウジングは現在、高速電気モーター、シリコンカーバイドインバーター、熱チャネルを統合しながら、OEMフレーム設計へのドロップイン互換性を維持しています。

デッドアクスルの需要は積載トレーラー用途で持続していますが、増分成長は、規制上の重量クレジットがマルチアクスルレイアウトを奨励するタンデムアセンブリに集中しています。サプライヤーは溶接プロセスを改良し、耐久性を犠牲にすることなく車両重量を削減する高強度低合金(HSLA)鋼を採用しています。電動トラックがバッテリー重量を追加するにつれて、ライブアクスルは新たな積載量要求に直面し、自動車用アクスル市場におけるその支配的なシェアをさらに強化しています。

プロペラシャフトタイプ別: シングルピースのシンプルさとマルチピースの多様性

シングルピースシャフトは、3.2メートル未満のホイールベース車両におけるシンプルな製造と低コストにより、2024年に自動車用アクスルおよびプロペラシャフト市場収益の44.94%を占めました。統合型e-アクスルを備えた今後のコンパクトEVアーキテクチャではプロペラシャフトが不要になる可能性がありますが、ハイブリッドおよび従来のSUVでは依然として堅牢なチューブラー設計が必要です。しかし、マルチピースアセンブリは、より長いピックアップトラック、バン、バスプラットフォームが臨界速度振動を制御するためのセンターサポートを必要とし、カーボンファイバーバージョンが質量ペナルティを軽減するため、2030年までに6.63%のCAGRを記録すると予測されています。

スリップタイプシャフトはニッチですが、正面衝突時に乗員を保護するために高速衝突時に崩壊する重要な安全部品であり続けています。サプライヤーは現在、車高の高いクロスオーバーで要求されるより高い関節角度を許容する熱可塑性ブーツを備えたスリップジョイントモジュールを提供しています。OTA(Over-the-Air)駆動系ヘルスモニタリングの出現により、多くのアクスルは予測メンテナンスダッシュボードにデータを供給する組み込み加速度センサーを搭載して出荷され、自動車用アクスル業界のアフターセールス提案を再定義しています。

素材別: スチールが支配的、カーボンファイバーが規模を拡大

スチールは、その比類のないコスト性能比により、2024年に自動車用アクスルおよびプロペラシャフト市場の72.52%のシェアを維持しましたが、軽量化指令によりカーボンファイバーセグメントは2030年までに7.28%のCAGRで加速しています。サプライヤーは、ロボット巻きカーボンプレフォームとスナップ硬化樹脂システムを活用し、サイクルタイムを4分未満に短縮することで、中量生産の実現可能性を解き放っています。アルミニウムは、特に重いバッテリーパックを搭載するラダーフレームEVピックアップにおいて、耐食性と軽量化がコスト増を上回る場合、中級ソリューションを提供します。

前駆体ボトルネックとリサイクル上の課題が複合材の採用を制約していますが、OEMは非構造部品のセカンドライフのために繊維を回収するクレードル・トゥ・クレードルプログラムを試験的に導入しています。部品の検証は厳格なねじり疲労および石の衝撃基準に従い、テストサイクルを延長しますが、過酷な使用条件下での長寿命を保証します。スチールのネットシェイプ鍛造は依然として主流の生産を支えていますが、合金の微細合金最適化と高度な焼入れプレス焼戻しにより、従来の素材選択でも軽量化が可能です。

用途別: フロントアクスルがリード、リアアクスルが加速

前輪駆動(FWD)パッケージングにより、フロントアクスルは2024年に自動車用アクスルおよびプロペラシャフト市場の46.98%を占めました。しかし、クロスオーバーAWDの普及が進むにつれて、リアアクスルアプリケーションは6.39%のCAGRで成長しています。電動リアアクスルは、機械的なプロペラシャフトなしでトルクベクタリングを可能にする独立制御モーターを搭載し、ハンドリングと回生ブレーキ効率を向上させます。

プロペラシャフトの用途はプラットフォーム構成によって変動します。バッテリー電気スケートボードは中央シャフトを削除することが多いですが、プラグインハイブリッドはフロントエンジンとリアe-モーターを結合するために短縮されたユニットを採用します。サプライヤーはアプリケーションポートフォリオを多様化し、定常走行時にリアアクスルを切り離して寄生損失を削減するディスコネクトクラッチを統合しています。ライフサイクル経済学は現在、トレーラースウェイ軽減やアダプティブライドハイトなどのソフトウェア対応機能を考慮しており、これらはアクスル搭載センサーに依存しています。

車両タイプ別: 乗用車の量産優位性と商用車の勢い

乗用車は、コンパクトカー、セダン、クロスオーバーが依然として世界の生産量の大部分を占めるため、2024年に自動車用アクスルおよびプロペラシャフト市場規模の63.32%を占めました。この高いベースは、成長が劇的というよりも着実であることを意味しますが、アジアにおける手頃な価格プログラムがエントリーレベルの自動車所有を拡大するため、このセグメントは2030年までに7.12%という堅実なCAGRを記録すると予測されています。車両あたりの部品点数は増加し続けており、現代のクロスオーバーは、より高い車高とオプションの全輪駆動システムを組み合わせることでリアアクスルを追加し、プレミアムトリムは利益率の高いトルクベクタリングe-アクスルをますます統合しています。自動車メーカーはまた、フロントICEパワートレインとリア電気アクスルを組み合わせるハイブリッド製品を拡大しており、単一プラットフォーム内でも増分需要を促進しています。内蔵ステアリングアクチュエーターを備えたコーナーモジュールなどの革新は、アクスルの複雑さをさらに高め、サプライヤーに耐久性を維持しながら質量を削減する軽量ビーム設計の改良を促しています。

小型商用車(LCV)、中型トラック、大型商用車(M&HCV)は合わせて残りの36.68%のシェアを占めますが、マルチアクスルレイアウトとより高いトルク定格により、シャーシあたりの収益は大きくなります。政府のインセンティブがゼロエミッション配送バンや市営バスを対象としているため、このフリートセグメントで電動化が最も速く加速しており、OEMはピーク出力250kWを超える統合型3-in-1 e-アクスルを指定するようになっています。規制当局が追加アクスルと引き換えに車両総重量の増加を許可しているため、タンデムライブアクスルが普及し、職業用トラックのニッチ市場における自動車用アクスル市場規模を拡大しています。サプライヤーは、従来のディファレンシャルまたは電気駆動ユニットのいずれかを受け入れるモジュラーハウジングで対応しており、フリートオペレーターはシャーシ全体を再設計することなくディーゼルからバッテリー電源に移行できます。

推進タイプ別: ICEおよびEVプログラムへの二重投資

内燃機関(ICE)車両は、広大な既存車両ベースと、低価格と長い航続距離を依然として優先するコスト重視市場での継続的な生産を反映して、2024年に自動車用アクスルおよびプロペラシャフト市場の75.58%のシェアを維持しました。ここでもアクスルの仕様は進化しており、軽量スチール合金と最適化されたハイポイドギア形状は、OEMが従来のドライブトレインからあらゆるグラムのCO2コンプライアンスを絞り出すのに役立っています。Tier-1サプライヤーは、保証サイクル交換や新興市場での発売に対応するためにICEラインへの投資を継続していますが、短期間で電気ハウジングに切り替えられる柔軟な機械加工セルでヘッジしています。レトロフィットハイブリッドも、機械式ディファレンシャルと既存のケーシングに取り付けられるコンパクトなe-モーターを組み合わせることで、ICEアクスルの受注を維持しています。その結果、ICEは比率的には縮小する可能性がありますが、サプライチェーン全体で重要な固定費吸収を提供し続けています。

バッテリー電気自動車(BEV)は2030年までに12.79%という驚異的なCAGRで成長しており、モーター、インバーター、減速ギアを密閉ユニット内に統合する特殊なe-アクスルの急速な増加を牽引しています。これらのシステムは、より高い熱伝導性合金と組み込みの冷却ジャケットを必要とし、ユニット数が増加しても部品コストを上昇させます。ハイブリッド電気自動車およびプラグインハイブリッドモデルは、従来のフロントアクスルと電動リアモジュールの両方を必要とすることで複雑性を増し、一部のアーキテクチャでは車両あたりのアクスル部品を実質的に倍増させています。燃料電池電気自動車のプロトタイプはニッチなままですが、搭載された水素タンクの質量を相殺するために超軽量カーボンファイバーシャフトを指定しており、先進素材サプライヤーにとって収益性の高いマイクロセグメントを切り開いています。したがって、アクスルメーカーは並行するR&Dロードマップのバランスを取り、シリコンカーバイドパワーエレクトロニクスや複合材ハウジングにおけるブレークスルーが、既存の収益源を共食いすることなく複数の推進バリアントに波及できるようにする必要があります。

流通チャネル別: OEMの支配が続き、アフターマーケットが進化

オリジナル機器メーカー(OEM)契約は、アクスルが初期のプラットフォーム開発段階で固定される主要な安全部品であるため、2024年に自動車用アクスルおよびプロペラシャフト市場の80.69%のシェアを獲得しました。自動車メーカーは、設計協力、ジャストインシーケンスデリバリー、機能安全検証を組み合わせた長期的な調達契約を好み、プログラムが量産に入ると高い切り替えコストが発生します。サプライヤーは、顧客の最終組み立て拠点に合わせて地理的に多様な工場に投資し、地政学的ショックに対する継続性を確保しています。OEMは、ドライブモード選択アルゴリズムなどのソフトウェア定義機能をアクスルコントローラーに直接組み込むことをますます要求しており、車両のライフサイクル全体にわたるサプライヤーとの関係を強化しています。これらの深い統合により、OEMチャネルの自動車用アクスル市場シェアは予測期間を通じて支配的であり続けるでしょう。

アフターマーケットは規模は小さいものの、世界の車両が老朽化し、EVサービスが複雑化するにつれて、2030年までに4.34%のCAGRで成長する見込みです。再生e-アクスル、交換用等速ジョイント、OTAキャリブレーションパッケージは、プレミアム価格を要求する成長中の製品スイートを形成しています。Tier-1サプライヤーは現在、車両寿命ソリューションを販売しており、独立系ガレージが診断や予測メンテナンスの洞察のために購読するツールキットやクラウドダッシュボードを提供しています。規制も役割を果たしており、北米の修理権法はOEMにサービスデータの共有を義務付け、より多くのプレーヤーが認定部品を在庫できるようにしていますが、技術トレーニングのハードルを上げています。その結果、流通戦略はオムニチャネル化しており、工場認定サービスセンターが高電圧分解を扱い、eコマースストアフロントが機械的摩耗部品を供給することで、自動車用アクスル市場のわずかな部分でも機敏な参加者にとって利益を確保しています。

# 地域分析

アジア太平洋

アジア太平洋地域は、垂直統合されたサプライチェーン、豊富な熟練労働力、高い国内車両需要により、2024年に自動車用アクスルおよびプロペラシャフト市場の49.02%のシェアを占め、2030年までに4.93%のCAGRで成長すると予測されています。中国の広範なサプライヤーベースは物流コストを最小限に抑え、インドの部品輸出は関税フリー回廊を背景に主要な組み立て業者に拡大しています。韓国と日本は、賃金上昇の中でもプレミアムプログラムを維持するために、高度な冶金と自動化を活用しています。EV生産に対する政府のインセンティブはe-アクスルの現地化を加速させ、世界のサプライヤーに合弁事業や技術移転契約の確立を促しています。

北米

北米は、ニアショアリングインセンティブがメキシコと米国にアクスル鋳造および機械加工投資を誘致しているため、着実な成長を享受しています。USMCAの現地コンテンツ規則は、プログラムの割り当てを地域サプライヤーに向けさせ、数十億ドル規模のEVトラックプログラムは、環太平洋の供給リスクを許容できないディファレンシャル、ギアボックス、シャフトのサブアセンブリを必要とします。カナダの五大湖鉄鉱石ルートへの近接性は、統合されたスチールアクスル生産を支え、最近のグリッド近代化助成金は、グリーン粉末金属焼結鍛造の機会を開いています。

ヨーロッパ

ヨーロッパの成長は、軽量ライブアクスル、カーボンファイバーシャフト、統合型e-ドライブエレクトロニクスを消費するプレミアムEVクロスオーバーの発売によって牽引されています。厳格なCO2および騒音排出規制はアルミニウム代替を加速させ、循環経済の義務はアクスルハウジングの再製造とクローズドループリサイクルを推進しています。バルカン諸国の鋳造所は、競争力のあるエネルギーコストと最新のロボット成形ラインのおかげで量産契約を獲得する一方で、西ヨーロッパのサプライヤーは高性能EV向けディファレンシャルギアの高速機械加工に集中しています。

# 競争環境

自動車用アクスルおよびプロペラシャフト市場は中程度の集中度を示しており、規模の優位性と地域特化の機会のバランスが取れた競争ダイナミクスを生み出しています。Dowlais Groupの買収後、American Axle & Manufacturingが製品ラインとR&Dを統合し、e-アクスル製品を拡大してリードしています。Dana Incorporatedは、多様なプロペラシャフトとアクスルのポートフォリオ、およびICEとEVプログラムの両方を網羅するグローバルなフットプリントにより、極めて重要な位置を占めています。ZFといくつかの日本のサプライヤーは、合弁事業を通じて再編を進め、EVモーター、インバーター、ギアボックスの専門知識を結集して、OEMに単一ソースの責任を保証するターンキーe-アクスルを提供しています。

半導体および先進素材セクターからの新規参入企業は、インホイールモーターやカーボンファイバー複合シャフトをターゲットにしており、独自の技術を活用して従来の機械加工を回避しています。統合冷却ジャケット、シリコンカーバイドパワーステージ、積層造形ディファレンシャルケージにおける特許出願は、激化する知的財産競争を示しています。Tier-1サプライヤーは、振動センサーとAI駆動の予知保全機能をアクスルハウジングに組み込むことで対応しており、金属加工の利益を補完するデータサービス収益源を創出しています。

サプライヤーはまた、コスト変動を抑制するために原材料加工への垂直統合も追求しています。製鉄メーカーはオーダーメイドの合金化学を提供し、カーボンファイバー生産者はアクスル専門企業と長期的なオフテイク契約を結び、前駆体供給を安定させています。再生可能エネルギーの余剰がある地域はグリーン鋼への投資を誘致しており、持続可能性の資格をOEMの脱炭素化目標と整合させ、自動車用アクスル市場における競争上の地位を強化しています。

# 主要企業

* Dana Incorporated

* ZF Friedrichshafen AG

* Meritor Inc.

* GKN Automotive Limited

* American Axle and Manufacturing Inc. (AAM)

# 最近の業界動向

* 2025年7月: Maruti Suzukiは、e-Vitara電気SUVがBluE Nexusとの技術移転契約に基づき、現地調達のフロントe-アクスルを搭載してデビューすることを確認しました。

* 2024年12月: Danaは、高度なエンジンダウンサイジングとオプションのe-ドライブ統合向けに2.05のギア比を特徴とするAdvanTEK 40 Proタンデムアクスルを発表しました。

* 2024年10月: Bharat Forgeは、American Axleのインド商用車アクスル事業を6,500万米ドルで買収し、American Axleがe-アクスルプログラムに資本を投入できるようにしました。

* 2024年10月: MOOGは、高性能クロスオーバー向けに特別に設計された新しいCVアクスルラインを発表しました。この製品ラインは、耐久性と信頼性の向上に重点を置いており、高性能車両の厳しい要件に対応しています。MOOGは、長寿命で効率的なソリューションを求める消費者のニーズに応えることを目指しています。

このレポートは、世界の自動車用アクスルおよびプロペラシャフト市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場の推進要因:

市場の成長を牽引する主な要因は多岐にわたります。まず、電気自動車(BEV)およびハイブリッド電気自動車(HEV)の普及に伴う電動化の推進が、軽量なEアクスルおよびシャフト設計の需要を高めています。次に、SUVやAWD車両の浸透により、ライブアクスルおよびタンデムアクスルの生産量が増加しています。また、パンデミック後の世界的な車両およびパワートレイン生産の回復も市場を後押ししています。燃費に関する規制強化は、アルミニウムや炭素繊維強化プラスチック(CFRP)製シャフトの採用を促進しており、軽量化と性能向上が求められています。さらに、組み込みセンサーによる予知保全サービスは新たな収益源を生み出し、自動配送やロボタクシープラットフォームの登場は、コンパクトで高トルクのアクスルの必要性を高めています。

市場の抑制要因:

一方で、市場にはいくつかの抑制要因も存在します。鉄鋼およびアルミニウムの価格変動はサプライヤーのマージンを圧迫しています。炭素繊維前駆体の供給ボトルネックは、炭素繊維製シャフトの量産化を遅らせる可能性があります。また、一部の電気自動車におけるインホイールモーターへの移行は、プロペラシャフトの搭載量を減少させる傾向にあります。さらに、NVH(騒音・振動・ハーシュネス)排出規制の厳格化は、設計の複雑さとコストを増加させています。

市場規模と成長予測:

世界の自動車用アクスル市場は、2030年までに391.9億米ドルに達すると予測されています。地域別では、アジア太平洋地域が統合されたサプライチェーンと国内車両需要の強さにより、世界売上高の49.02%を占め、最大の貢献地域となっています。アクスルタイプ別では、トラックの積載量増加要件を反映し、タンデムライブアクスルが年平均成長率(CAGR)6.31%で最も速い成長を遂げると見込まれています。プロペラシャフトの需要に関しては、バッテリー電気自動車(BEV)アーキテクチャが一部のプラットフォームでプロペラシャフトの数を減らすものの、ハイブリッドSUVやロングホイールベースバンがマルチピースシャフトの需要を年平均成長率6.63%で維持しています。材料別では、軽量化とNVH性能の向上を追求するOEMの動きにより、炭素繊維が年平均成長率7.28%で材料成長を牽引し、アルミニウムがそれに続いています。アフターマーケットにおいては、車両の老朽化とEアクスルのメンテナンスの複雑さが増すことで、特にセンサー対応サービスキットの需要が高まり、アフターマーケット収益は年平均成長率4.34%で増加すると予測されています。

市場セグメンテーション:

本レポートでは、市場を以下の多様なセグメントで詳細に分析しています。

* アクスルタイプ別: 駆動アクスル(ライブアクスル)、非駆動アクスル(デッドアクスル)、タンデムアクスル。

* プロペラシャフトタイプ別: シングルピースシャフト、マルチピースシャフト、スリップタイプシャフト。

* 材料別: 鉄鋼、アルミニウム、炭素繊維。

* 用途別: フロントアクスル、リアアクスル、プロペラシャフト。

* 車両タイプ別: 乗用車、小型商用車、中型・大型商用車。

* 推進タイプ別: 内燃機関(ICE)、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)。

* 流通チャネル別: 相手先ブランド製造業者(OEM)、アフターマーケット。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ(各地域の主要国を含む)。

競争環境と将来の展望:

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびAmerican Axle & Manufacturing Inc.、Dana Incorporated、ZF Friedrichshafen AG、GKN Automotive Limited、Meritor Inc.、Hyundai WIA Corp.などの主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

市場の機会と将来の展望では、未開拓市場や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電動化の推進 – BEV/HEVの増加が軽量Eアクスルおよびシャフト設計の需要を高める

- 4.2.2 SUV / AWDの普及がライブアクスルおよびタンデムアクスルの生産量を増加させる

- 4.2.3 パンデミック後の世界的な車両およびパワートレイン生産の回復

- 4.2.4 燃費に関する規制圧力によりアルミニウムおよびCFRPシャフトが促進される

- 4.2.5 組み込みセンサーによる予知保全サービス収益の実現

- 4.2.6 コンパクトな高トルクアクスルを必要とする自動配送およびロボタクシープラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 鉄鋼およびアルミニウム価格の変動がサプライヤーのマージンを圧迫

- 4.3.2 炭素繊維前駆体の供給ボトルネックが規模拡大を遅らせる

- 4.3.3 インホイールモーターへの移行により一部のEVでプロペラシャフトの搭載量が減少

- 4.3.4 NVH排出制限の厳格化が設計の複雑さ/コストを増加させる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 アクスルタイプ別

- 5.1.1 駆動アクスル / ライブアクスル

- 5.1.2 非駆動アクスル / デッドアクスル

- 5.1.3 タンデムアクスル

-

5.2 プロペラシャフトタイプ別

- 5.2.1 一体型シャフト

- 5.2.2 多分割型シャフト

- 5.2.3 スリップタイプシャフト

-

5.3 材料別

- 5.3.1 鋼

- 5.3.2 アルミニウム

- 5.3.3 炭素繊維

-

5.4 用途別

- 5.4.1 フロントアクスル

- 5.4.2 リアアクスル

- 5.4.3 プロペラシャフト

-

5.5 車両タイプ別

- 5.5.1 乗用車

- 5.5.2 小型商用車

- 5.5.3 中型および大型商用車

-

5.6 推進タイプ別

- 5.6.1 内燃機関

- 5.6.2 バッテリー電気自動車 (BEV)

- 5.6.3 ハイブリッド電気自動車 (HEV)

- 5.6.4 プラグインハイブリッド電気自動車 (PHEV)

- 5.6.5 燃料電池電気自動車 (FCEV)

-

5.7 流通チャネル別

- 5.7.1 相手先ブランド製造業者 (OEM)

- 5.7.2 アフターマーケット

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米地域

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米地域

- 5.8.3 ヨーロッパ

- 5.8.3.1 イギリス

- 5.8.3.2 ドイツ

- 5.8.3.3 スペイン

- 5.8.3.4 イタリア

- 5.8.3.5 フランス

- 5.8.3.6 ロシア

- 5.8.3.7 その他のヨーロッパ地域

- 5.8.4 アジア太平洋

- 5.8.4.1 インド

- 5.8.4.2 中国

- 5.8.4.3 日本

- 5.8.4.4 韓国

- 5.8.4.5 その他のアジア太平洋地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 アラブ首長国連邦

- 5.8.5.2 サウジアラビア

- 5.8.5.3 トルコ

- 5.8.5.4 エジプト

- 5.8.5.5 南アフリカ

- 5.8.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 American Axle & Manufacturing Inc.

- 6.4.2 Dana Incorporated

- 6.4.3 ZF Friedrichshafen AG

- 6.4.4 GKN Automotive Limited

- 6.4.5 Meritor Inc.(Cummins)

- 6.4.6 Hyundai WIA Corp.

- 6.4.7 IFA Holding GmbH

- 6.4.8 GESTAMP SERVICIOS, S.A.

- 6.4.9 JTEKT Corporation

- 6.4.10 Showa Corporation

- 6.4.11 Nexteer Automotive Corporation

- 6.4.12 Neapco Inc.

- 6.4.13 NTN Corporation

- 6.4.14 Magna International Inc.

- 6.4.15 BorgWarner Inc.

- 6.4.16 Linamar Corporation

- 6.4.17 Schaeffler AG

- 6.4.18 Robert Bosch GmbH

- 6.4.19 Continental AG

- 6.4.20 Tata AutoComp Systems Limited

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車用車軸及びプロペラシャフトは、車両の走行性能と安全性を支える極めて重要な基幹部品です。これらは、エンジンの動力をタイヤに伝え、車両の重量を支え、そして路面からの衝撃を吸収しながら、車両を円滑に走行させる役割を担っています。

定義

まず、車軸(アクスル)とは、車両の車輪を支持し、回転させるための軸を指します。駆動力を車輪に伝える「駆動軸」と、単に車輪を支持する「非駆動軸」に大別されます。車軸は、車両の重量を支えるだけでなく、サスペンションシステムと連携して路面からの衝撃を吸収し、タイヤの接地性を確保する役割も果たします。

次に、プロペラシャフト(ドライブシャフト)は、主にフロントエンジン・リアドライブ(FR)車や四輪駆動(4WD)車において、トランスミッション(変速機)またはトランスファーケース(副変速機)から、離れた位置にあるデファレンシャルギア(差動装置)へエンジンの回転動力を伝達するための棒状の部品です。車両の走行中に発生する車体と駆動系の相対的な位置変化や角度変化を吸収しながら、効率的に動力を伝達する機能を持っています。

種類

車軸の種類は、大きく分けて「リジッドアクスル(一体型車軸)」と「独立懸架式アクスル」があります。

* リジッドアクスルは、左右の車輪が一本の軸で連結されており、片側の車輪が路面の凹凸を乗り越えると、もう一方の車輪も影響を受ける構造です。主にトラックやバス、一部のSUVの後輪などに採用され、構造がシンプルで頑丈、大きな荷重に耐えられる利点があります。

* 独立懸架式アクスルは、左右の車輪がそれぞれ独立して上下動できる構造で、乗用車のほとんどに採用されています。これにより、路面追従性が向上し、乗り心地や操縦安定性が高まります。独立懸架式の場合、駆動力を伝える部品は「ドライブシャフト」と呼ばれ、等速ジョイント(CVジョイント)を介して車輪に接続されます。

プロペラシャフトの種類は、その構造や使用されるジョイントによって分類されます。

* 構造による分類では、一本のシャフトで構成される「一体型」と、複数のシャフトを連結して構成される「分割型」があります。分割型は、シャフトが長くなる場合に振動や騒音を抑制するために中央に支持ベアリングを設けることが多く、より複雑な車両レイアウトに対応できます。

* ジョイントによる分類では、主に「ユニバーサルジョイント(十字継手)」が用いられます。これは、シャフト間の角度変化を許容しながら動力を伝達するもので、プロペラシャフトの両端に配置されます。また、ドライブシャフトには、角度が変化しても常に一定の回転速度を保つことができる「等速ジョイント(CVジョイント)」が不可欠です。

* 材質では、一般的に高張力鋼が用いられますが、軽量化のためにアルミニウム合金や炭素繊維強化プラスチック(CFRP)が採用されることもあります。

用途

車軸の主な用途は以下の通りです。

* 動力伝達: エンジンやモーターの回転力を車輪に伝え、車両を走行させます。

* 車両支持: 車体、乗員、積載物の全重量を支え、車輪を適切な位置に保持します。

* 操舵機能: 前輪軸は、ステアリング操作に応じて車輪の向きを変え、車両の方向を制御します。

* 懸架機能: サスペンションシステムの一部として、路面からの衝撃を吸収し、乗り心地と走行安定性を確保します。

プロペラシャフトの主な用途は以下の通りです。

* 動力伝達: トランスミッションからデファレンシャルギアへ、エンジンの回転動力を効率的に伝達します。

* 角度・長さ変化の吸収: 車両のサスペンションが上下動する際に発生する、トランスミッションとデファレンシャルギア間の角度変化や距離変化を、ユニバーサルジョイントやスリップヨーク(伸縮機構)によって吸収します。これにより、スムーズな動力伝達を維持し、部品への過度な負荷を防ぎます。

関連技術

これらの部品の性能は、多くの関連技術によって支えられています。

* 差動装置(デファレンシャルギア): 駆動軸に不可欠な部品で、カーブを曲がる際に左右の車輪が異なる速度で回転することを可能にし、スムーズな旋回を助けます。

* トランスミッション・トランスファーケース: プロペラシャフトに動力を供給する源であり、ギア比の変更や駆動配分の調整を行います。

* 懸架装置(サスペンションシステム): 車軸と密接に連携し、路面からの衝撃を吸収し、タイヤの接地性を最適化します。

* ハブベアリング: 車輪が車軸上でスムーズに回転するための軸受であり、耐久性と低フリクションが求められます。

* 材料工学: 高強度鋼、アルミニウム合金、CFRPなどの新素材の開発と適用により、軽量化、高剛性化、耐久性向上が図られています。

* 振動・騒音・ハーシュネス(NVH)対策技術: プロペラシャフトのバランス調整、ジョイントの設計最適化、ダンパーの採用などにより、走行中の不快な振動や騒音を低減します。

* 潤滑技術: ジョイントやベアリングの摩擦を低減し、耐久性を向上させるための高性能な潤滑剤が開発されています。

市場背景

自動車用車軸及びプロペラシャフトの市場は、自動車産業全体の動向に強く影響されます。

* 主要メーカー: GKN Driveline(現Melrose Industries傘下)、Dana、American Axle & Manufacturing (AAM)、JTEKT、NTN、NSK、ZF、Meritor(現Cummins傘下)など、世界的に多くの専門メーカーが存在します。これらの企業は、自動車メーカーの要求に応じた高性能かつ高信頼性の製品を提供しています。

* 現状のトレンド:

* 軽量化: 燃費向上や電気自動車(EV)の航続距離延長のため、アルミニウムやCFRPなどの軽量素材の採用が進んでいます。

* 高効率化: 摩擦損失の低減や動力伝達効率の向上により、エネルギー消費を抑える技術が求められています。

* NVH性能の向上: 快適な乗り心地を提供するため、振動や騒音のさらなる低減が追求されています。

* 電動化への対応: EVやハイブリッド車(HEV)の普及に伴い、駆動系の設計が大きく変化しています。従来のプロペラシャフトが不要となるFFベースのEVがある一方で、4WD/AWDのEVでは引き続きプロペラシャフトが使用されます。また、モーター、インバーター、減速機、デファレンシャルを一体化した「e-Axle」の需要が急速に拡大しており、駆動軸の概念自体が進化しています。

* 耐久性と信頼性: 自動運転技術の進化やMaaS(Mobility as a Service)の普及により、部品の長寿命化とメンテナンスフリー化への要求が高まっています。

将来展望

自動車用車軸及びプロペラシャフトの将来は、自動車産業の変革期において大きな変化を迎えるでしょう。

* 電動化の加速とe-Axleの普及: EV化の進展に伴い、モーターと駆動系が一体化したe-Axleが主流となることで、従来の駆動軸やプロペラシャフトの設計思想が大きく変わります。e-Axleは、よりコンパクトで高効率な駆動システムを提供し、車両設計の自由度を高めます。

* プロペラシャフトの役割の変化: EVの4WD/AWDモデルでは引き続きプロペラシャフトが使用されますが、その設計は、モーターの瞬時トルクや回生ブレーキの特性に対応するため、さらなる軽量化、高強度化、高効率化が求められます。また、NVH性能の要求もより厳しくなるでしょう。

* 新素材と先進製造技術の採用: CFRPや高張力鋼板のさらなる活用に加え、3Dプリンティングなどの先進製造技術が導入されることで、部品の軽量化、複雑な形状の実現、コスト削減が進む可能性があります。

* モジュール化・システム化の推進: 駆動系全体を一つのモジュールとして捉え、サプライヤーが単一部品ではなく、システム全体としてソリューションを提供する傾向が強まります。これにより、車両メーカーの開発負担が軽減され、効率的な車両開発が可能になります。

* スマート化とコネクテッド化: 将来的には、車軸やプロペラシャフトにセンサーを組み込み、リアルタイムで状態を監視し、予兆保全や性能最適化を行う「スマートアクスル」のような技術が登場する可能性もあります。

* 環境負荷低減への貢献: 製造プロセスにおけるCO2排出量の削減や、リサイクル可能な素材の採用など、環境負荷低減への取り組みも一層強化されるでしょう。

これらの進化は、自動車の安全性、快適性、環境性能、そして経済性をさらに向上させることに貢献し、未来のモビリティ社会を支える基盤となるでしょう。