自動車用アクスル市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

自動車アクスル市場レポートは、アクスルタイプ(駆動アクスル、非駆動アクスルなど)、位置(フロントアクスル、リアアクスルなど)、材料(鋼、アルミニウム、複合材料)、車両タイプ(乗用車、商用車)、推進タイプ(内燃機関など)、販売チャネル(OEM、アフターマーケット)、および地域別にセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車アクスル市場の概要を以下にまとめました。

—

# 自動車アクスル市場の概要:成長トレンドと2030年までの予測

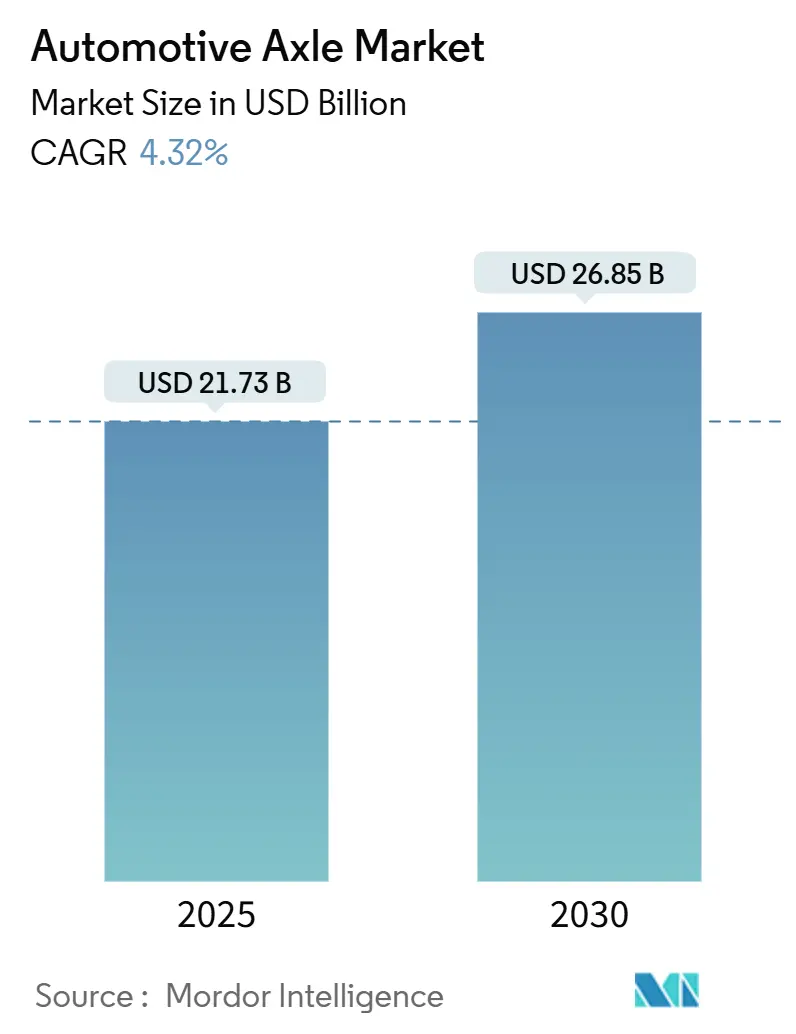

自動車アクスル市場は、2025年には217.3億米ドルに達し、2030年までに年平均成長率(CAGR)4.32%で拡大し、268.5億米ドルに達すると予測されています。この成長の主要な推進力は、内燃機関(ICE)プラットフォームから電動パワートレインやモジュラー型スケートボードシャシーへの移行です。ドライブアクスルが市場を明確にリードし、軽量素材の採用が加速しています。また、モーター、ギアボックス、インバーターを統合したe-アクスルユニットは部品点数を削減し、費用対効果の高い電動化を可能にしています。サプライヤーは、原材料価格の変動や厳格化する積載・耐久性規制に対応するため、グローバルな事業展開と自動化を推進し、生産拠点を最終市場に近づける動きを見せています。

主要なレポートのポイント

* アクスルタイプ別: ドライブアクスルが2024年に売上シェア63.58%を占め、市場を牽引しています。リフトアクスルは2030年までにCAGR 7.11%で成長すると予測されています。

* 位置別: リアアクスルが2024年に自動車アクスル市場シェアの38.97%を占めました。複合材料アクスルは2030年までにCAGR 8.88%で拡大すると予測されています。

* 素材別: スチールが2024年に自動車アクスル市場シェアの72.81%を占めていますが、複合材料はCAGR 10.12%で急速に成長しています。

* 車両タイプ別: 乗用車が2024年に自動車アクスル市場シェアの62.55%を占めました。商用車はCAGR 5.72%で成長しています。

* 推進タイプ別: ICE車が2024年に自動車アクスル市場シェアの69.73%を占めましたが、バッテリー電気自動車(BEV)は2030年までに最速のCAGR 16.65%を記録すると予測されています。

* 販売チャネル別: OEM(相手先ブランド製造業者)が2024年に自動車アクスル市場シェアの75.88%を占めました。アフターマーケットは2030年までにCAGR 6.87%で成長しています。

* 地域別: アジア太平洋地域が2024年に自動車アクスル市場シェアの46.14%を占め、最大の市場です。中東・アフリカ地域は2030年までにCAGR 6.41%で最速の成長を遂げると予測されています。

世界の自動車アクスル市場のトレンドと洞察

促進要因

* 急速な電動化によるe-アクスル採用の増加: 統合型e-アクスルは、モーター、ギアボックス、インバーターの機能を統合し、質量を削減し、シャシーのスペースをバッテリーパックのために確保します。商用車向けのヘビーデューティーe-アクスルは、既存の取り付けスペースに収まりながら高出力を提供します。瞬時のトルク伝達には、より強靭なギア素材と最適化された熱経路が必要であり、新たな加工・試験ラインへの投資を促しています。中国やヨーロッパにおける国家的なインセンティブやゼロエミッション規制により、e-アクスルの生産量は2020年代末までに数千万台規模に達すると見込まれています。

* 燃費規制に対応するための軽量アクスルへの需要増加: 燃費向上を求める規制圧力は、車両全体の体系的な軽量化を推進しています。高強度鋼は従来の鋼材と比較して約10%の軽量化と30%の降伏強度向上を実現します。アルミニウムやマグネシウムの押出材は、せん断補助加工法によってアクスルビームの質量をさらに削減しつつ、衝突エネルギー吸収性を維持します。炭素繊維やガラスマイクロ球を含む複合材料は、プレミアムSUVのリアアクスルで試作段階から限定生産へと移行しています。軽量化は、低摩擦ベアリングや最適化された潤滑油経路と組み合わせることで、ドライブトレインの損失を低減し、規制遵守コストを削減します。

* 新興経済国における車両生産の急増: アジア太平洋地域は世界の車両生産のほぼ半分を占め、中国とインドの輸出志向型プログラムが牽引しています。政府の道路建設、可処分所得の増加、現地化されたサプライチェーンが、ASEAN、南アジア、アフリカにおけるアクスル需要を促進しています。OEMは輸入関税や物流遅延を避けるため、大容量の鍛造、熱処理、機械加工ラインを現地化しています。ティア1サプライヤーは、新たな最終組立工場の近くにサービスハブやエンジニアリングセンターを設置し、開発サイクルを短縮し、地域の人材プールを育成しています。長期的には、ライドシェアリングフリートやeコマーストラックが、成熟市場における自家用車所有の頭打ちにもかかわらず、生産量の成長を支えるでしょう。

* 厳格な安全性および積載規制による堅牢なアクスル設計の義務化: 世界的な規制は、制動距離目標、横転閾値、アクスル荷重上限を厳格化しており、より強固なハウジング、厚いフランジ、高容量のベアリングを必要としています。ISO 9815:2024は、アクスルの配置とサスペンションジオメトリに影響を与える横安定性試験を導入しています。EUのトラック型式認証フレームワークは、電子ブレーキおよびトラクションコントロールの統合を義務付けており、アクスルモジュールにおける電子部品の含有量を増加させています。アクスルビームに埋め込まれた連続荷重監視センサーは、リアルタイムデータをフリートテレマティクスに供給し、過積載による罰金や早期摩耗を防ぎます。これらの規制遵守コストは、責任リスクの低減と認定車両の残存価値向上によって相殺されます。

* モジュラー型スケートボードプラットフォームの普及: 電気自動車(EV)の設計において、バッテリーとパワートレインを統合したモジュラー型スケートボードプラットフォームの採用が増加しています。これにより、アクスルはよりコンパクトで統合された設計が求められ、車両全体の設計柔軟性が向上します。

* 積層造形(Additive Manufacturing)の活用: 積層造形技術は、アクスル部品のプロトタイプ作成期間を短縮し、複雑な形状の軽量部品の製造を可能にすることで、市場の成長に貢献しています。

抑制要因

* 鉄鋼・アルミニウム価格の変動: 原材料コストの変動は、アクスル製造の経済性に大きな影響を与えます。OEMは、コストを安定させるためにヘッジ、二重調達、リサイクル材利用戦略を適用しています。アルミニウムビレットやマグネシウムインゴットの価格はエネルギー先物価格に連動し、鋳造工場を電力価格の急騰にさらします。契約条項には、アクスル価格を商品バスケットに連動させる条項が盛り込まれ、組立業者とサプライヤー間でリスクを共有する動きが見られます。自動化、スクラップ回収システム、ニアネットシェイプ成形は廃棄物を削減し、スポット市場の急騰時の影響を緩和します。

* e-アクスル生産ラインへの高額な設備投資(CAPEX): 統合型e-アクスル工場は、高精度のステーター積層コア、高電圧巻線、自動化された最終ライン試験機など、数億ドル規模の設備投資を必要とします。中小のティア2サプライヤーは、このようなラインへの資金調達に苦慮し、合弁事業や受託製造を選択する傾向があります。新興市場における州レベルのインセンティブ、加速償却制度、安価な土地供与は資金調達のハードルを軽減しますが、規模の経済性を完全に解消するものではありません。その結果、2025年のAAM-Dowlaisの合併のように、サプライヤー業界の統合が進んでいます。

* 耐久性への懸念: 新しい軽量素材や統合型e-アクスルなどの新技術は、従来の設計と比較して耐久性や信頼性に関する懸念を引き起こす可能性があります。特に、厳しい使用条件下での長期的な性能保証が課題となります。

* アクスル荷重基準の不均一性: 地域や国によってアクスル荷重に関する規制が異なるため、グローバルに事業を展開するサプライヤーにとっては、製品設計や認証プロセスが複雑になる要因となります。

セグメント分析

* アクスルタイプ別:ドライブアクスルが市場を牽引

ドライブアクスルは、ほとんどの車両アーキテクチャにおけるトルク伝達に不可欠な役割を果たすため、2024年に自動車アクスル市場シェアの63.58%を占め、2030年までにCAGR 7.11%で成長すると予測されています。モーター、ギアボックス、ディファレンシャルを組み合わせた統合型e-ドライブモジュールへの新たな需要により、ドライブアクスル市場は拡大すると見込まれます。リフトアクスルは、フリートオペレーターが軽積載時にアイドル状態の車輪を格納することで燃料とタイヤの節約を図るため、急速に成長しています。デッドアクスルは、大型トラックの積載サポートに不可欠であり、エアサスペンションとの互換性やディスクブレーキ対応が仕様を決定します。サプライヤーは、共通のハウジングを共有するモジュラー型アクスルファミリーを提供し、工具コストを削減しています。

* 位置別:リアアクスルが伝統的なアーキテクチャを支配

リアアクスルは、後輪駆動および全輪駆動レイアウトのほとんどが推進のためにリアアクスルに依存しているため、2024年に自動車アクスル市場シェアの38.97%を占めました。ピックアップトラック、SUV、リアバイアス型トルク配分を採用する電動クロスオーバーの普及により、リアアクスル市場は恩恵を受けています。複合材料アクスルは、鋳鉄製アクスルと比較して最大40%の質量削減を実現し、OEMの燃費規制遵守を容易にするため、2030年までにCAGR 8.88%で拡大すると予測されています。フロントアクスルは、ステアバイワイヤや先進運転支援システム(ADAS)センサーのパッケージングと並行して進化しており、e-コーナーモジュール内の電気モーター向けに厳密な公差と統合された冷却経路が求められています。

* 素材別:スチールが優位性を維持しつつ複合材料が急増

スチールは、そのコスト効率と確立されたサプライチェーンが依然として優位であるため、2024年に自動車アクスル市場シェアの72.81%を占めました。しかし、複合材料はCAGR 10.12%で拡大しており、自動車アクスル市場が多素材時代に突入していることを示唆しています。高強度鋼は、インターフェースの再設計なしに、重要な荷重経路で約10%の軽量化を可能にする魅力的なドロップインアップグレードです。アルミニウムの使用は、ハウジングカバーから完全なアクスルチューブへと広がり、統合された冷却フィンを持つ複雑なエンドキャップの積層造形によって促進されています。

* 車両タイプ別:乗用車がリードしつつ商用車が成長

乗用車は、世界的な生産台数の多さに牽引され、2024年に自動車アクスル市場シェアの62.55%を占めました。屋根付きソーラー充電ハイブリッド車や量産型EVハッチバックが軽自動車アクスルの需要を押し上げていますが、シェアードモビリティフリートでは車両あたりの走行距離が減少しています。商用車は、eコマースが中型バンや大型トラックの稼働を促進し、平均アクスル荷重定格を上昇させているため、より速いCAGR 5.72%を記録しています。フリートオペレーターは、総所有コストを抑えるために、整備しやすいハブリダクションギアと長寿命潤滑システムを指定しています。

* 推進タイプ別:ICEの優位性がEVによって崩壊

ICE車は2024年に自動車アクスル市場シェアの69.73%を依然として占めていますが、バッテリー電気自動車(BEV)モデルはCAGR 16.65%で急増しており、自動車アクスル市場構造を再編しています。電気自動車のアーキテクチャはプロペラシャフトを不要にし、価値を統合型e-ドライブアセンブリに再配分しています。ハイブリッド設計は、燃焼と電気のトルクパルスに耐えるアクスルを必要とし、NVH(騒音・振動・ハーシュネス)を抑制する新しいダンパー技術を生み出しています。燃料電池トラックや水素ICEプロトタイプは、モーターの回転数範囲に合わせた高速アクスルギアを導入し、熱処理の限界を試しています。

* 販売チャネル別:OEMが優位性を持ちつつアフターマーケットに機会

OEMチャネルは、アクスルがアンダーボディモジュールに深く統合され、組立工場でのジャストインタイムシーケンスに組み込まれていることを反映し、2024年に自動車アクスル市場シェアの75.88%を占めました。ティア1サプライヤーは、ICEおよび将来のe-アクスル世代をカバーする生涯契約を結び、ソフトウェアと予知保全分析をバンドルしています。アフターマーケットは、世界の車両の老朽化と平均車両年齢が12年を超えることによって、CAGR 6.87%で成長しています。オンラインプラットフォームは、完全なアクスルアセンブリを独立系整備工場に直接出荷し、中小企業フリートのダウンタイムを短縮しています。

地域分析

* アジア太平洋地域: 2024年に自動車アクスル市場シェアの46.14%を占め、中国の3,140万台の車両生産に支えられています。鍛造ブランクから精密ギアに至るまでの現地サプライネットワークは、物流コストを削減し、製品投入を加速させ、地域の優位性を確固たるものにしています。インドのインセンティブ制度は、グローバルOEMを輸出拠点建設に誘致し、東南アジア諸国は、波及投資を獲得するために部品エコシステムを開発しています。

* 中東・アフリカ地域: インフラ開発と車両普及率の増加を反映し、CAGR 6.41%で最速の地域成長を達成しています。この急増は、サウジアラビア、UAE、南アフリカ、エジプトなどの主要国における道路接続性、都市拡大、産業プロジェクトへの投資増加によって推進されています。

* 北米: フルサイズピックアップトラックとSUVを背景に安定した収益を上げており、技術の先駆者であり続けています。高トルクモデルに対する強い消費者の嗜好が、重いリアアクスルへの需要を堅調に保っていますが、EV採用の増加により、統合型e-アクスルが主流の組立工場に導入されています。

* ヨーロッパ: プレミアム市場セグメントと厳格な安全規制を特徴としています。ステアバイワイヤや先進運転支援システムなどの規制主導型技術は、フロントアクスルの部品含有量を増加させています。軽量複合材料アクスルは、性能と排出量のバランスを取るドイツの高級OEMの間で早期に採用が進んでいます。

競争環境

アメリカン・アクスル&マニュファクチャリング(American Axle & Manufacturing)によるダウライス(Dowlais)の買収後、業界の集中度は高まり、数百万ドルのシナジー効果を目指すドライブラインサプライヤーが形成されました。この統合された企業は、3大陸でe-アクスル生産を拡大し、積層造形に投資してプロトタイプサイクルを数ヶ月から数日に短縮しています。競合他社は提携を通じて対抗しており、ある注目すべきパートナーシップでは、炭素排出量を40%削減しながら出力を維持するマグネットフリーe-アクスルを発表しました。主要なティア1サプライヤーは、800Vインバーター統合、ヒートスプレッダー鋳造、自動ステーター巻線ラインに資本を投入し、主導的な地位を確保しています。

技術的優位性が競争を決定づけています。あるヨーロッパのサプライヤーは、アクスルハウジングに相変化材料を組み込み、ピーク負荷時の熱吸収を可能にし、ラジエーターを大型化することなく連続トルクを向上させました。別の企業は、バインダージェット印刷された砂型コアを活用して複雑なオイルフロー経路を鋳造し、ポンプの寄生損失を15%削減しました。積層造形プリンターファームは6ヶ月以内に採算が取れると報告されており、治具や少量生産部品への幅広い導入を促進しています。投資の集中は中堅企業にとって参入障壁を高め、インドの二輪車e-アクスルなどの地域ニッチ市場に焦点を当てた合弁事業を推進しています。

小型電動貨物やオフハイウェイ自律走行といった未開拓市場が出現しています。サプライヤーは、統合型ハブモーターとソリッドステートブレーキを備えたロボット配送ポッド向けのコンパクトなビームアクスルを開発しています。燃料電池トラックプログラムは、モーターのエンベロープに合わせた高速連続走行が可能なアクスル設計を促進しています。業界プレーヤーはまた、ハードウェア、状態監視、予知保全ダッシュボードをバンドルしたサブスクリプションモデルを模索し、サービス指向の収益源へと転換しています。市場リーダーは、原材料の出所に関するブロックチェーンベースのトレーサビリティを統合し、ESGスコアと監査対応能力を向上させています。

自動車アクスル業界の主要プレーヤー

* Dana Incorporated

* American Axle & Manufacturing

* ZF Friedrichshafen AG

* Meritor (Cummins)

* GKN Automotive

最近の業界動向

* 2025年1月: American Axle & Manufacturingは、Dowlais Groupを14.4億米ドルの現金および株式で買収し、3億米ドルのシナジー効果を目標とする120億米ドルのドライブラインサプライヤーを形成しました。

* 2024年12月: Danaは、ダウンシフトディーゼルエンジン向けの2.05最終減速比を持つAdvanTEK 40 Proタンデムアクスルを発表し、フリート効率を向上させました。

* 2024年10月: Bharat ForgeはAAM India Manufacturing Corporationを買収し、プネとチェンナイのアクスル事業およびR&Dセンターを傘下に収めました。

—* 2024年9月: GKN Automotiveは、電気自動車の性能と効率を向上させるための次世代eDriveシステムを発表しました。

市場の課題と機会

自動車アクスル市場は、電気自動車(EV)への移行、自動運転技術の進化、および軽量化への要求といった複数の要因によって形成されています。これらの要因は、既存のプレーヤーに新たな課題と機会の両方をもたらしています。

課題:

* EVへの移行: 従来の内燃機関(ICE)車用アクスルとは異なる設計と要件を持つEV用アクスルの開発には、多額の投資と技術革新が必要です。EVは、より高いトルク、異なるパッケージング、および回生ブレーキシステムとの統合を必要とします。

* 軽量化の圧力: 燃費効率の向上と排出ガス規制の厳格化により、アクスルを含む車両部品の軽量化が求められています。これは、新しい材料や製造プロセスの採用を促します。

* サプライチェーンの混乱: 世界的な半導体不足や原材料価格の変動など、サプライチェーンの混乱は生産計画とコストに影響を与え続けています。

* 競争の激化: 新規参入企業や既存プレーヤー間の競争が激化しており、技術革新とコスト効率が成功の鍵となっています。

機会:

* EVアクスルの需要増加: 世界的なEV販売の増加に伴い、EV専用アクスルおよび統合型e-アクスルシステムの需要が急速に拡大しています。これは、技術的に先行する企業にとって大きな成長機会となります。

* 先進材料と製造技術: 高強度鋼、アルミニウム合金、複合材料などの先進材料の採用は、アクスルの軽量化と性能向上に貢献します。また、3Dプリンティングなどの新しい製造技術も、設計の自由度を高め、生産効率を向上させる可能性があります。

* 自動運転技術との統合: 自動運転車は、より高度なセンサー、アクチュエーター、および制御システムをアクスルに統合することを要求する可能性があります。これにより、新しい機能と付加価値サービスが生まれる可能性があります。

* アフターマーケットの成長: 車両の平均寿命が延びるにつれて、交換部品やメンテナンスサービスのアフターマーケットも成長し続けると予想されます。

結論

自動車アクスル業界は、技術革新と市場の変化が加速するダイナミックな時期を迎えています。主要プレーヤーは、M&A、戦略的提携、および研究開発への投資を通じて、これらの変化に対応し、将来の成長機会を捉えようとしています。特に、電気自動車への移行は、業界の風景を根本的に変える最も重要な要因であり、アクスルメーカーは、この新しい時代に対応するための製品と戦略を適応させる必要があります。

このレポートは、世界の自動車アクスル市場に関する詳細な分析を提供しています。市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望について網羅的に記述されています。

市場の主要な動向として、2030年までに市場規模が268.5億米ドルに達し、2025年からの年平均成長率(CAGR)は4.32%で成長すると予測されています。特に、動力伝達において重要な役割を果たすドライブアクスルが2024年の収益の63.58%を占め、最も高い収益源となっています。

材料のトレンドでは、複合材料が年平均成長率10.12%で著しい成長を見せています。これは、最大40%の軽量化を実現し、自動車メーカー(OEM)が燃費効率目標を達成する上で貢献しているためです。地域別では、アジア太平洋地域が2024年の市場価値の46.14%を占め、中国とインドの堅調な生産活動に支えられ、最も急速に成長する生産拠点であり続けています。

電動化はアクスルの仕様に大きな影響を与えています。モーター、インバーター、ギアボックスを統合したe-アクスルの採用が急速に進んでおり、これにより部品点数の削減と瞬時のトルク伝達が可能になります。この進化は、より強力なギアと高度な冷却システムの開発を必要としています。

市場の成長を牽引する主な要因としては、急速な電動化によるe-アクスルの採用増加、燃費効率基準を満たすための軽量アクスルへの需要の高まり、新興経済国における車両生産の急増、厳格な安全性および積載規制による堅牢なアクスル設計の義務化、OEMのモジュラースケートボードプラットフォームへの移行、そしてアクスルハウジングの積層造形技術の進展が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、鉄鋼およびアルミニウム価格の変動、e-アクスル生産ラインへの高額な設備投資(CAPEX)、複合アクスルの耐久性に関する懸念、そして世界的なアクスル荷重基準の不均一性が含まれます。

レポートでは、市場をアクスルタイプ(ドライブアクスル、デッドアクスル、リフトアクスル)、位置(フロントアクスル、リアアクスル、ステアリングアクスル、複合アクスル)、材料(スチール、アルミニム、複合材料)、車両タイプ(乗用車、商用車)、推進タイプ(内燃機関、バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)、ハイブリッド電気自動車(HEV))、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的な視点から詳細に分析しています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、Dana Incorporated、American Axle and Manufacturing (AAM)、ZF Friedrichshafen AG、Meritor (Cummins)、GKN Automotive、JTEKT Corporation、Hitachi Astemo、BorgWarner Inc.、Schaeffler Groupなど、多数の主要企業のプロファイルが掲載されています。

最後に、レポートは市場における新たな機会と将来の展望、特に未開拓の分野や満たされていないニーズについても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急速な電化によるEアクスルの採用増加

- 4.2.2 燃費基準を満たすための軽量アクスル需要の増加

- 4.2.3 新興経済国における車両生産の急増

- 4.2.4 堅牢なアクスル設計を義務付ける厳格な安全性および積載規制

- 4.2.5 モジュラー型スケートボードプラットフォームへのOEMの移行

- 4.2.6 アクスルハウジングの積層造形

-

4.3 市場の阻害要因

- 4.3.1 鉄鋼およびアルミニウム価格の変動

- 4.3.2 Eアクスル生産ラインの高額な設備投資

- 4.3.3 複合アクスルに関する耐久性の懸念

- 4.3.4 世界的なアクスル荷重基準の不均一性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 アクスルタイプ別

- 5.1.1 駆動アクスル

- 5.1.2 非駆動アクスル

- 5.1.3 リフトアクスル

-

5.2 位置別

- 5.2.1 フロントアクスル

- 5.2.2 リアアクスル

- 5.2.3 ステアリングアクスル

- 5.2.4 複合アクスル

-

5.3 材料別

- 5.3.1 鋼

- 5.3.2 アルミニウム

- 5.3.3 複合材料

-

5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 商用車

-

5.5 推進タイプ別

- 5.5.1 内燃機関

- 5.5.2 バッテリー電気自動車 (BEV)

- 5.5.3 プラグインハイブリッド電気自動車 (PHEV)

- 5.5.4 燃料電池電気自動車 (FCEV)

- 5.5.5 ハイブリッド電気自動車 (HEV)

-

5.6 販売チャネル別

- 5.6.1 OEM

- 5.6.2 アフターマーケット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 スペイン

- 5.7.3.4 イタリア

- 5.7.3.5 フランス

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 インド

- 5.7.4.2 中国

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Dana Incorporated

- 6.4.2 American Axle and Manufacturing (AAM)

- 6.4.3 ZF Friedrichshafen AG

- 6.4.4 Meritor (Cummins)

- 6.4.5 GKN Automotive

- 6.4.6 Hyundai Wia

- 6.4.7 Automotive Axles Ltd.

- 6.4.8 JTEKT Corporation

- 6.4.9 Gestamp

- 6.4.10 Hitachi Astemo

- 6.4.11 IFA Rotorion

- 6.4.12 RSB Transmissions

- 6.4.13 Musashi Seimitsu

- 6.4.14 Rane (Madras) Ltd.

- 6.4.15 Linamar Corporation

- 6.4.16 Sona Comstar

- 6.4.17 BorgWarner Inc.

- 6.4.18 Magneti Marelli (Calsonic Kansei)

- 6.4.19 Knorr-Bremse AG

- 6.4.20 Schaeffler Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用アクスルは、車両の車輪を支持し、路面からの荷重を受け止め、さらに駆動力を車輪に伝達する重要な機能部品です。車両の走行性能、安全性、快適性に大きく影響を与える基幹部品であり、その設計と性能は車両の種類や用途によって多岐にわたります。

まず、定義についてご説明します。アクスルは、車輪が取り付けられる軸であり、車両の重量を支え、サスペンションシステムを介して車体と連結されています。駆動輪に接続されるアクスルは、エンジンやモーターからの回転力をディファレンシャルギアを介して左右の車輪に分配し、車両を走行させる役割も担います。非駆動輪のアクスルは、主に車輪の支持と操舵(前輪の場合)の役割を果たします。

次に、アクスルの種類についてです。大きく分けて、駆動方式による分類と、懸架方式による分類があります。

駆動方式による分類では、駆動力を伝達する「駆動アクスル」と、駆動力を伝達しない「非駆動アクスル(従動アクスル)」があります。駆動アクスルは、さらに半浮動式(セミフローティング)と全浮動式(フルフローティング)に分けられます。半浮動式は、アクスルシャフトが車両の荷重と駆動トルクの両方を負担する構造で、主に乗用車や小型商用車のリアアクスルに用いられます。全浮動式は、アクスルシャフトが駆動トルクのみを伝達し、車両荷重はアクスルハウジングとベアリングが負担する構造で、大型トラックやバスなど、高い耐久性と信頼性が求められる車両に採用されます。

懸架方式による分類では、左右の車輪が一本の剛体で連結された「リジッドアクスル(車軸懸架式)」と、左右の車輪が独立して上下動する「独立懸架アクスル」があります。リジッドアクスルは構造がシンプルで頑丈であり、悪路走破性や積載能力に優れるため、商用車やSUV、オフロード車などに多く見られます。一方、独立懸架アクスルは、左右の車輪が互いに影響を与えにくく、路面追従性や乗り心地、操縦安定性に優れるため、乗用車のほとんどに採用されています。独立懸架アクスルには、マクファーソンストラット式、ダブルウィッシュボーン式、マルチリンク式など、様々な形式が存在します。

アクスルの用途は、乗用車から商用車、特殊車両に至るまで非常に広範です。乗用車では、快適性、静粛性、操縦安定性を重視した独立懸架アクスルが主流です。特にフロントアクスルは操舵機能も兼ねるため、複雑な構造を持つことが多いです。商用車、特に大型トラックやバスでは、高い積載能力と耐久性が求められるため、リジッドアクスルや全浮動式アクスルが採用されることが一般的です。建設機械や農業機械などの特殊車両では、過酷な使用環境に耐えうる堅牢なアクスルが設計されます。

関連技術としては、まず「サスペンションシステム」が挙げられます。アクスルはサスペンションを介して車体と連結されており、路面からの衝撃を吸収し、車輪を常に路面に接地させる役割を担います。また、「ブレーキシステム」もアクスルに直接取り付けられ、車輪の回転を制御して車両を減速・停止させます。駆動アクスルにおいては、「ディファレンシャルギア(差動装置)」が不可欠であり、左右の車輪の回転差を吸収しながら駆動力を伝達します。さらに、アクスルを構成する「材料技術」も重要です。高強度鋼、アルミニウム合金、複合材料などの採用により、軽量化と高剛性化が図られ、燃費向上や運動性能向上に貢献しています。近年では、電動化に伴い、モーター、インバーター、減速機を一体化した「e-アクスル」が登場し、パワートレインのコンパクト化と高効率化を実現しています。

市場背景としては、自動車産業全体の動向がアクスル市場に直接影響を与えます。世界的な自動車生産台数の増加はアクスル需要を押し上げる一方で、環境規制の強化や燃費基準の厳格化は、アクスルメーカーに対し、軽量化、高効率化、低フリクション化を強く求めています。また、電気自動車(EV)へのシフトは、従来のエンジン車用アクスルとは異なる設計思想を持つe-アクスルの需要を急速に拡大させています。主要なアクスルサプライヤーには、ZF、Dana、Meritor、American Axle & Manufacturing (AAM) といったグローバル企業に加え、各国の自動車メーカー系列や独立系メーカーが存在し、技術開発競争を繰り広げています。特に商用車分野では、積載量や耐久性、メンテナンス性が重視され、堅牢なアクスルシステムが求められ続けています。

将来の展望としては、電動化、軽量化、知能化がキーワードとなります。

電動化の進展に伴い、e-アクスルはEVやハイブリッド車の主要な駆動システムとして、その重要性を増していくでしょう。モーター、インバーター、減速機の一体化はさらに進化し、より高出力、高効率、小型軽量なシステムが開発されると予想されます。

軽量化は、燃費向上(ICE車)や航続距離延長(EV)のために引き続き重要なテーマです。高強度鋼、アルミニウム合金、炭素繊維複合材料などの先進素材の採用がさらに進み、アクスル部品の軽量化が図られるでしょう。また、設計の最適化や製造プロセスの革新も軽量化に貢献します。

知能化の面では、アクスルにセンサーが統合され、路面状況、車輪速度、荷重、温度などのデータをリアルタイムで収集・分析する「スマートアクスル」が登場する可能性があります。これにより、車両の走行安定性制御、予防保全、自動運転システムへの情報提供などが可能となり、車両全体の安全性と効率性が向上することが期待されます。

さらに、自動運転技術の進化は、アクスルシステムに新たな要求をもたらす可能性があります。例えば、より精密な操舵・制動制御に対応するためのアクスル設計や、冗長性を持たせた安全設計などが求められるようになるかもしれません。モジュール化の進展も予想され、車両メーカーは多様なニーズに対応するため、標準化されたアクスルモジュールを組み合わせて車両を開発する傾向が強まるでしょう。

自動車用アクスルは、その基本的な機能は変わらないものの、自動車技術の進化とともに常に革新が求められる分野であり、今後の自動車産業の発展において引き続き重要な役割を担っていくことでしょう。