自動車用バッテリー市場規模・シェア分析 – 成長トレンド及び予測 (2025年~2030年)

自動車用バッテリー市場レポートは、バッテリータイプ(鉛蓄電池、リチウムイオン、全固体など)、車両タイプ(乗用車、商用車、二輪車など)、駆動タイプ(内燃機関車、ハイブリッドなど)、用途(SLI、駆動用、スタート/ストップなど)、販売チャネル(OEM、アフターマーケット)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用バッテリー市場の概要

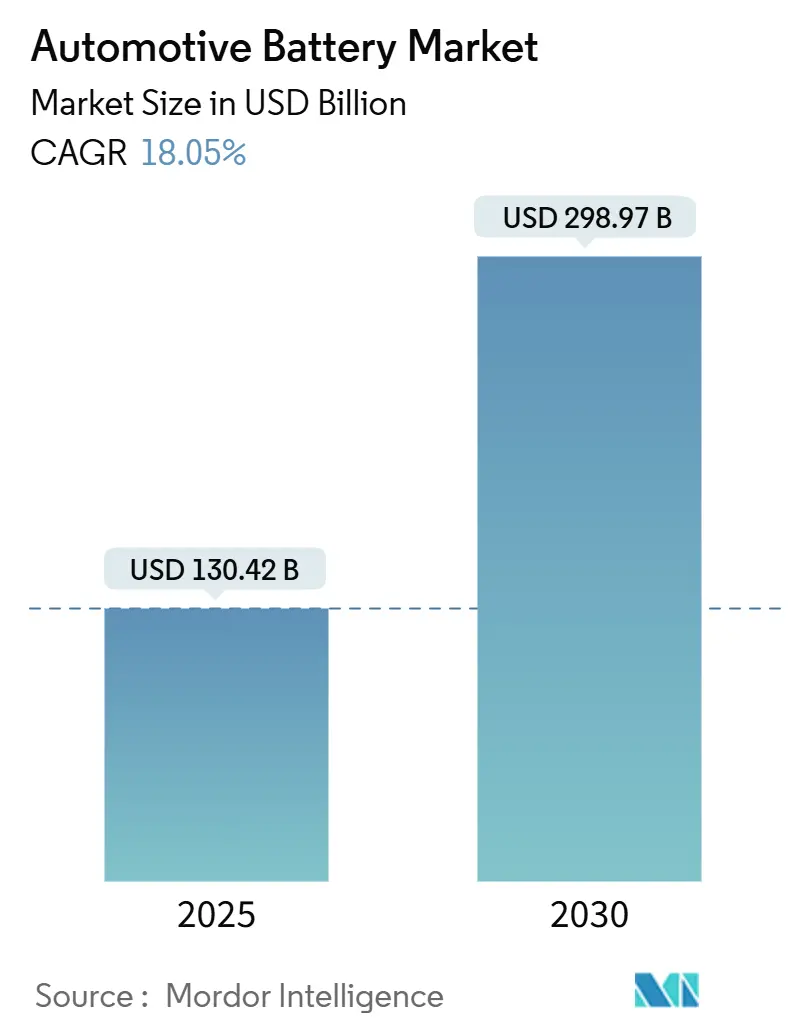

自動車用バッテリー市場は、2025年には1,304.2億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)18.05%で成長し、2030年には2,989.7億米ドルに達すると予測されています。この力強い成長は、積極的な電動化義務、地域化されたサプライチェーン戦略、およびバッテリー総コストを削減する画期的な化学技術の融合を反映しています。

市場の主要な動向と洞察

1. 市場規模と成長

* 調査期間は2019年から2030年です。

* 2025年の市場規模は1,304.2億米ドル、2030年には2,989.7億米ドルに達すると見込まれています。

* 2025年から2030年までのCAGRは18.05%です。

* 最も急速に成長している市場は南米、最大の市場はアジア太平洋地域です。

* 市場の集中度は中程度です。

* 主要なプレーヤーには、Contemporary Amperex Technology (CATL)、BYD Co. Ltd.、LG Energy Solution、Panasonic Holdings、Samsung SDIなどが挙げられます。

2. 主要な市場牽引要因

* EV生産と販売の急増: 2024年には世界のEV販売台数が1,400万台に達し、自動車用バッテリー市場は記録的な販売量を記録しました。中国は電気トラックの納入の80%を占め、バッテリーコストが100米ドル/kWhに達したことで、価格に敏感なセグメントへの採用が拡大しています。フリート購入者は、予測可能なエネルギー支出とサービス停止時間の短縮を考慮し、電動化を運用上の必要性と見なすようになっています。

* 政府のインセンティブと排出ガス規制: 米国のインフレ削減法(IRA)は国内バッテリー部品の含有を義務付け、EUバッテリー規制は炭素排出量を義務付けています。これらの規制は、メーカーに地域的な生産能力の構築を促し、単一地域へのサプライチェーン依存を解消します。カリフォルニア州のAdvanced Clean Fleets規則は、中型および大型車両の2036年までのゼロエミッション目標を設定し、長期的な需要の可視性を強化しています。日本、カナダ、インドでも同様の枠組みが導入され、市場は複数の大陸で拡大しています。

* IRA/EUバッテリー補助金による地域化: 北米および欧州のセル工場は、寛大な税額控除と低金利融資の対象となります。現地調達要件は、ティア2サプライヤーの共同立地を促し、輸送コストと政治的リスクを低減する地域エコシステムを構築しています。OEMは長期のテイク・オア・ペイ契約を交渉し、生産能力を確保することで、プロジェクトファイナンスを改善し、建設を加速させています。

* 12Vリチウムイオン・スタートストップ交換需要の増加: 欧州のプレミアムブランドは、軽量化と優れたサイクル性能を理由に、スタートストップシステムに12Vリチウムイオンバッテリーを導入しています。Clariosは欧州の既存施設に2億ユーロを投資し、先進的なAGMバッテリーの生産を強化しています。Eberspaecherも2024年にASIL-C評価の12Vリチウムイオンバッテリー管理システムを発表し、自動運転機能の安全性を強化しています。中国、韓国、米国の燃費規制も採用を促進しています。

3. 主要な市場抑制要因

* 重要鉱物供給の変動性: 南米とアフリカでの地政学的混乱後、炭酸リチウム価格は変動しました。中国はリチウムの約60%、コバルトの80%を精製しており、セルメーカーにとって単一のリスクポイントとなっています。ゼネラルモーターズのような自動車メーカーは、2035年までのカソード原料確保のために190億米ドルの契約を結び、リスクを低減しつつも資本を拘束しています。ナトリウムイオンの研究は化学的多様化のために加速していますが、自動車の認定には3年から5年のサイクルが必要であり、短期的な脆弱性が残ります。

* 熱暴走によるリコールと安全性の認識: 韓国での高プロファイルなバッテリー火災により、2024年には車両ラベルにセルブランドの開示が義務付けられました。これは、バッテリーの安全性に対する消費者の懸念を高め、市場の成長を抑制する可能性があります。

4. セグメント別分析

* バッテリータイプ別: 2024年には鉛蓄電池が自動車用バッテリー市場シェアの49.12%を占めました。その他のバッテリータイプは2030年までに18.21%のCAGRで拡大すると予測されています。

* 車両タイプ別: 2024年には乗用車が自動車用バッテリー市場規模の70.81%を占めましたが、中型および大型トラックは18.72%のCAGRで最も急速に成長しています。コストの低下とディーゼル価格の上昇により、350-500 kWhのパックサイズが地域輸送で経済的になっています。SUV需要は平均パック容量を90 kWh以上に押し上げ、原材料の強度を高め、鉱物供給の安全性を課題としています。

* 駆動タイプ別: 2024年には内燃機関(ICE)アプリケーションが自動車用バッテリー市場規模の83.37%を占めましたが、バッテリー電気自動車(BEV)は19.63%のCAGRで急速に差を縮めています。欧州や日本では、充電インフラの不足を補うためにハイブリッド車やプラグインハイブリッド車が実用的な代替手段として機能しています。OEMは燃費向上を目指し48Vマイルドハイブリッドシステムを採用しており、特殊なリチウムイオンモジュールの需要が増加しています。

* アプリケーション別: 2024年には始動・照明・点火(SLI)が自動車用バッテリー市場規模の73.22%を占めましたが、推進システムは18.47%のCAGRで最も急速に成長しており、ドル価値の大部分を占めています。推進システムの台頭により、サプライヤーは熱管理、急速充電能力、および状態分析ソフトウェアの改良を迫られています。

* 販売チャネル別: 2024年にはOEMが自動車用バッテリー市場シェアの62.38%を占めましたが、アフターマーケットは18.19%のCAGRで急速に成長しています。予測分析プラットフォームは予防保守をスケジュールし、独立系サービスチェーンにサブスクリプション収益の機会を開いています。

5. 地域別分析

* アジア太平洋地域: 43.21%のシェアを占め、構造的な優位性を示しています。中国のカソード、アノード、セパレーター工場の集積は、リードタイムを短縮し、物流コストを削減しています。インドの50 GWhインセンティブは地域化を加速させ、日本と韓国は高ニッケルおよび全固体電池の研究開発に注力しています。

* 南米: ブラジルの政策的追い風により、18.12%のCAGRで最も急速に成長しています。アルゼンチンのリチウムトライアングルはカソード投資家を惹きつけ、チリは豊富な銅と再生可能エネルギーを活用し、低炭素認証を目指しています。

* 北米と欧州: インフレ削減法とEUバッテリー規制を通じてサプライチェーンのレジリエンスにコミットしています。サムスンSDI-GMのインディアナ工場やフォルクスワーゲンの欧州ネットワークなどがその例です。これらの地域は、アジアからの輸入への依存を減らしつつ、自動車用バッテリー市場における高賃金雇用を維持しています。

6. 競争環境

市場は中程度の集中度を示しており、CATL、BYD、LG Energy Solutionが自動車用バッテリー市場の大きなシェアを占め、価格設定と技術ロードマップを形成しています。彼らの優位性は、垂直統合とLFP、NMC、全固体電池のプロトタイプにわたるマルチケミストリーポートフォリオに由来しています。フォルクスワーゲンはCATLとの提携を拡大し、低炭素セルとV2Gソフトウェアを共同開発しています。QuantumScapeとフォルクスワーゲンは40 GWhの全固体電池生産能力をオンライン化することを目指しています。トヨタと出光興産のリチウム硫化物プロジェクトは、全固体電池の商業化を加速させるために高いアノード安定性を目指しています。

7. 最近の業界動向

* 2025年2月: 出光興産はトヨタ自動車と提携し、次世代全固体電池の商業化に取り組んでおり、2027年から2028年までにこれらの電池を搭載したEVの発売を目指しています。

* 2025年2月: EberspaecherとFarasis Energy Europeは、自動車用途の低電圧バッテリーのマーケティング、販売、開発、生産において独占的な戦略的パートナーシップを締結しました。

この市場は、電動化の進展と技術革新により、今後も大きな成長が期待されます。

本レポートは、自動車用バッテリー市場に関する包括的な分析を提供しており、その主要なポイントは以下の通りです。

1. レポートの概要と調査範囲

本レポートは、自動車の始動や電気自動車(EV)のモーター駆動に不可欠な充電式バッテリーである自動車用バッテリー市場に焦点を当てています。市場は、バッテリータイプ(鉛蓄電池、リチウムイオン電池、ニッケル水素電池、その他)、車両タイプ(乗用車、商用車、二輪車、オフハイウェイ車)、駆動タイプ(内燃機関車、ハイブリッド車、バッテリーEV、燃料電池EV)、用途(SLI、推進、スタートストップ、補助/12Vシステム、Battery-as-a-Service/Swap)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的なセグメントに分類され、それぞれの市場規模(金額ベース)と成長予測が提供されています。

2. 市場規模と成長予測

自動車用バッテリー市場は急速な成長を遂げており、2025年には市場規模が1304.2億米ドルに達し、2030年までには年平均成長率(CAGR)18.05%で成長すると予測されています。特にバッテリー化学の分野では、全固体電池が最も急速な成長を遂げると見込まれており、主要メーカーが2027年以降の量産を計画していることから、18.21%のCAGRを記録するでしょう。

3. 市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。

* EV生産と販売の急増: 世界的なEVシフトがバッテリー需要を大幅に押し上げています。

* 政府のインセンティブと排出ガス規制: 各国政府によるEV購入補助金や厳格な排出ガス規制が、EVおよび関連バッテリー技術の採用を促進しています。

* リチウムイオン電池価格の急速な下落: 製造技術の進歩と規模の経済により、リチウムイオン電池の価格が低下し、EVの普及を後押ししています。

* V2G(Vehicle-To-Grid)パイロットとセカンドライフ需要: 車両から電力網への給電(V2G)技術の試験導入や、使用済みバッテリーを定置型蓄電システムなどに再利用するセカンドライフ市場の拡大が、新たな需要を生み出しています。

* 現地化政策とギガファクトリーへの補助金: 米国のインフレ削減法(IRA)やEUバッテリー規制は、現地コンテンツの義務付けやカーボンフットプリントの制限を通じて、2000億米ドルを超える地域ギガファクトリー投資を促進し、バッテリーの現地生産を強力に推進しています。

* 12Vリチウムイオン・スタートストップ代替品の需要増加: 従来の鉛蓄電池に代わる高性能な12Vリチウムイオンバッテリーの需要も高まっています。

4. 市場の抑制要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* 重要鉱物供給の不安定性: リチウム、コバルト、ニッケルなどの重要鉱物の供給は地政学的リスクや採掘能力に左右され、価格変動や供給不足のリスクがあります。

* 熱暴走によるリコールと安全性への懸念: バッテリーの熱暴走による火災事故は、消費者の安全性への認識に影響を与え、リコールにつながる可能性があります。

* 新技術による既存資産の陳腐化リスク: 全固体電池やナトリウムイオン電池といった次世代バッテリー技術の登場は、現在のリチウムイオン電池製造設備などの既存資産を陳腐化させるリスクをはらんでいます。

* リサイクル能力の過剰供給による利益率への圧力: バッテリーリサイクル市場の拡大に伴い、将来的にリサイクル能力が過剰となり、利益率に圧力がかかる可能性も指摘されています。

5. 地域別動向

地域別では、アジア太平洋地域が2024年に43.21%の市場シェアを占め、世界のバッテリー製造を牽引しています。特に中国は、世界のセル生産能力の76%を担うことで、この優位性を確立しています。

6. アフターマーケットの進化

EVの普及により機械的な修理が減少する中でも、アフターマーケットは新たな収益源を創出することで拡大しています。データ駆動型診断、バッテリーのセカンドライフ利用、そしてサブスクリプション型Battery-as-a-Serviceモデルなどが、その例として挙げられます。

7. 競争環境

市場には、Contemporary Amperex Technology (CATL)、LG Energy Solution、Panasonic Holdings、BYD Co. Ltd.、Samsung SDI、Clarios、GS Yuasa Corporation、VARTA AG、Exide Technologies、EnerSys、A123 Systems、Hitachi Energy (Prime Planet)、Robert Bosch GmbH、Northvolt AB、SK On、EVE Energy、Farasis Energy、SVOLT Energy、Saft Groupe SAといった主要なグローバル企業が参入し、激しい競争を繰り広げています。本レポートでは、市場集中度、各社の戦略的動向、市場シェア分析、および詳細な企業プロファイルが提供されています。

8. 市場機会と将来展望

本レポートは、これらの市場動向、推進要因、抑制要因、および競争環境を詳細に分析することで、自動車用バッテリー市場における将来の市場機会と展望についても深く掘り下げています。技術革新、政策支援、そして新たなビジネスモデルの登場が、市場の持続的な成長を支える鍵となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 EV生産と販売の急増

- 4.2.2 政府のインセンティブと排出基準

- 4.2.3 リチウムイオン価格/kWhの急速な下落

- 4.2.4 V2G(Vehicle-To-Grid)パイロットがセカンドライフ需要を促進

- 4.2.5 IRA/EUバッテリー規制ギガファクトリー補助金による現地化

- 4.2.6 12Vリチウムイオンスタートストップ交換品の需要増加

-

4.3 市場抑制要因

- 4.3.1 重要鉱物供給の変動性

- 4.3.2 熱暴走によるリコールと安全性の認識

- 4.3.3 全固体電池およびNaイオン技術が既存資産を座礁させるリスク

- 4.3.4 リサイクル過剰生産能力が利益率を圧迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 バッテリータイプ別

- 5.1.1 鉛蓄電池

- 5.1.2 リチウムイオン

- 5.1.3 ニッケル水素

- 5.1.4 その他(Li-S、Naイオン、亜鉛空気)

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.1.1 ハッチバック

- 5.2.1.2 セダン

- 5.2.1.3 多目的車およびスポーツ用多目的車

- 5.2.2 商用車

- 5.2.2.1 小型商用車

- 5.2.2.2 中型および大型トラック

- 5.2.2.3 バス&コーチ

- 5.2.3 二輪車

- 5.2.4 オフハイウェイ

- 5.2.4.1 建設機械

- 5.2.4.2 農業機械

-

5.3 駆動タイプ別

- 5.3.1 内燃機関(SLI&スタートストップ)

- 5.3.2 ハイブリッド(HEV&PHEV)

- 5.3.3 バッテリー電気自動車(BEV)

- 5.3.4 燃料電池電気自動車(FCEV)

-

5.4 用途別

- 5.4.1 始動・照明・点火(SLI)

- 5.4.2 推進

- 5.4.3 スタートストップ

- 5.4.4 補助/12Vシステム

- 5.4.5 サービスとしてのバッテリー / スワップ

-

5.5 販売チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 イギリス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 エジプト

- 5.6.5.4 南アフリカ

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 コンテンポラリー・アンペレックス・テクノロジー (CATL)

- 6.4.2 LGエネルギーソリューション

- 6.4.3 パナソニックホールディングス

- 6.4.4 BYD Co. Ltd.

- 6.4.5 サムスンSDI

- 6.4.6 クラリオス

- 6.4.7 GSユアサコーポレーション

- 6.4.8 VARTA AG

- 6.4.9 エキサイド・テクノロジーズ

- 6.4.10 エナシス

- 6.4.11 A123システムズ

- 6.4.12 日立エナジー(プライムプラネット)

- 6.4.13 ロバート・ボッシュGmbH

- 6.4.14 ノースボルトAB

- 6.4.15 SKオン

- 6.4.16 EVEエナジー

- 6.4.17 ファラシスエナジー

- 6.4.18 SVOLTエナジー

- 6.4.19 サフト・グループSA

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用バッテリーは、自動車の運行に不可欠な電力供給源であり、その役割は多岐にわたります。ここでは、その定義から将来展望まで、包括的に解説いたします。

定義

自動車用バッテリーとは、自動車のエンジン始動、各種電装品への電力供給、そして充電システムの一部として機能する蓄電池の総称です。最も主要な役割は、エンジンを始動させるためのセルモーターへ大電流を供給することにあります。また、エンジン停止時やオルタネーターの発電量が不足する際に、ヘッドライト、オーディオ、エアコン、カーナビゲーションシステム、各種センサー、ECU(電子制御ユニット)といった電装品へ安定した電力を供給します。オルタネーター(発電機)によって発電された電力を蓄え、必要に応じて放電するというサイクルを繰り返すことで、自動車の電気系統全体を支えています。

種類

自動車用バッテリーには、主に以下の種類があります。

* 鉛蓄電池(Lead-Acid Battery): 現在、最も広く普及しているタイプです。コストパフォーマンスに優れ、エンジン始動時の大電流供給能力が高いという特徴があります。

* 液式バッテリー(開放型・MF型): 電解液が液体であるタイプで、開放型は液量点検や補充が必要ですが、MF(メンテナンスフリー)型は密閉されており、液量管理が不要です。

* AGMバッテリー(Absorbent Glass Mat): 電解液をガラス繊維マットに染み込ませた構造で、液漏れのリスクが低く、高い充放電性能と振動耐久性を持ちます。アイドリングストップ車や回生ブレーキシステム搭載車に多く採用されています。

* EFBバッテリー(Enhanced Flooded Battery): 液式バッテリーを強化したタイプで、AGMバッテリーに次ぐ性能を持ち、アイドリングストップ車のエントリーモデルなどに用いられます。

* リチウムイオンバッテリー(Lithium-ion Battery): 電気自動車(EV)やプラグインハイブリッド車(PHEV)の主電源として広く採用されています。高エネルギー密度、軽量、長寿命、自己放電が少ないといった特徴を持ちます。近年では、鉛蓄電池の代替として、補機バッテリー(12Vバッテリー)としても採用が増加傾向にあります。

* ニッケル水素バッテリー(Nickel-Metal Hydride Battery): 初期および一部のハイブリッド車(HV)で主電源として採用されていました。リチウムイオンバッテリーに比べてエネルギー密度は低いものの、安全性やコスト面で優位性がありました。現在では、リチウムイオンバッテリーへの移行が進んでいます。

用途

自動車用バッテリーの用途は、その種類や車両のタイプによって異なります。

* エンジン始動: ガソリン車やディーゼル車において、セルモーターを回しエンジンを始動させるための大電流を供給します。

* 電装品への電力供給: エンジン停止時や低回転時、オルタネーターの発電量が不足する際に、ヘッドライト、ワイパー、オーディオ、エアコン、各種センサー、ECUなど、車内のあらゆる電装品に電力を供給します。

* 充電システムの安定化: オルタネーターからの発電量の変動を吸収し、車両の電気系統全体に安定した電圧を供給する役割も担います。

* アイドリングストップシステム: アイドリングストップ機能を持つ車両では、頻繁なエンジン再始動に耐えうる高い充放電性能と耐久性が求められます。

* ハイブリッド車・電気自動車の主電源: HVやEVでは、走行用モーターへの電力供給、回生ブレーキによるエネルギーの蓄電、そして車両の駆動を担う主要なエネルギー源となります。

* 補機バッテリー: HVやEVにおいても、12V系の電装品(ライト、オーディオ、ECUなど)への電力供給のために、別途12Vの補機バッテリー(多くは鉛蓄電池、近年はリチウムイオンも)が搭載されています。

関連技術

自動車用バッテリーの性能と安全性を支える様々な関連技術が存在します。

* バッテリーマネジメントシステム(BMS): 特にリチウムイオンバッテリーにおいて不可欠なシステムです。バッテリーの充電状態(SOC)、健康状態(SOH)、温度、電圧、電流などを監視し、過充電・過放電の防止、セル間の電圧バランス調整、最適な温度管理を行うことで、バッテリーの安全性、寿命、性能を最大限に引き出します。

* 急速充電技術: EVの普及に伴い、短時間でバッテリーを充電する技術が進化しています。高出力充電器の開発に加え、バッテリー内部の熱管理や劣化抑制技術が重要となります。

* 回生ブレーキシステム: 減速時に発生する運動エネルギーを電力に変換し、バッテリーに回収・蓄電する技術です。燃費向上やEVの航続距離延長に貢献します。

* バッテリーリサイクル技術: 使用済みバッテリーからリチウム、コバルト、ニッケルといった希少金属を効率的に回収し、再利用する技術です。資源の有効活用と環境負荷低減に貢献します。

* バッテリー診断技術: バッテリーの劣化状態や寿命を正確に診断する技術です。これにより、適切な交換時期の判断や、中古車市場でのバッテリー状態の評価が可能になります。

* 軽量化技術: バッテリー本体の軽量化は、車両全体の燃費向上やEVの航続距離延長に直結するため、材料や構造の最適化が進められています。

市場背景

自動車用バッテリー市場は、近年大きな変革期を迎えています。

* EVシフトの加速: 世界的な環境規制の強化と脱炭素化の流れを受け、電気自動車(EV)へのシフトが急速に進んでいます。これにより、EVの主電源となるリチウムイオンバッテリーの需要が爆発的に増加しており、市場規模は拡大の一途を辿っています。

* 環境規制の強化: 各国の燃費規制やCO2排出量規制の強化は、アイドリングストップ車、ハイブリッド車、電気自動車の普及を後押しし、それぞれの車両に最適化されたバッテリーの開発競争を激化させています。

* サプライチェーンの課題: リチウム、コバルト、ニッケルなどのバッテリー原材料の供給は、特定の地域に偏っており、地政学的リスクや価格変動が市場に大きな影響を与えています。安定的な原材料確保とサプライチェーンの強靭化が喫緊の課題となっています。

* 主要メーカー: 鉛蓄電池分野では、GSユアサ、パナソニック、古河電池などが主要なプレイヤーです。リチウムイオンバッテリー分野では、パナソニック、LGエナジーソリューション、CATL、BYD、サムスンSDIといったアジア勢が世界市場を牽引しています。

* 高性能化・長寿命化: 消費者のEVに対する航続距離や充電時間への要求が高まる中、バッテリーのエネルギー密度向上、急速充電性能の改善、長寿命化に向けた技術開発競争が激化しています。

将来展望

自動車用バッテリーの未来は、技術革新と持続可能性への取り組みによって大きく変化していくと予想されます。

* 全固体電池(All-Solid-State Battery): 次世代バッテリーの本命として、世界中で研究開発が進められています。電解質を固体にすることで、液漏れのリスクがなくなり、安全性の大幅な向上、高エネルギー密度化、急速充電性能の向上、そしてより広い温度範囲での動作が可能になると期待されています。実用化されれば、EVの航続距離や充電時間に関する課題を大きく解決する可能性があります。

* ナトリウムイオン電池(Sodium-ion Battery): リチウムイオン電池に比べて安価で豊富なナトリウムを主材料とするため、資源制約の緩和とコスト削減が期待されています。エネルギー密度や寿命の面でリチウムイオン電池に劣る点が課題ですが、性能向上が進めば、一部のEVや定置用蓄電池としての実用化が見込まれます。

* バッテリーtoグリッド(V2G - Vehicle-to-Grid): EVのバッテリーを単なる車両の動力源としてだけでなく、電力系統と連携させて蓄電池として活用する技術です。再生可能エネルギーの導入拡大に伴う電力系統の安定化や、ピークカット・ピークシフトに貢献し、スマートシティ構想の中核を担う可能性があります。

* バッテリーのモジュール化・標準化: バッテリーパックのモジュール化や標準化が進むことで、生産効率の向上、コスト削減、そしてリサイクルや再利用の容易化が期待されます。

* 持続可能性への取り組み: バッテリーのライフサイクル全体における環境負荷低減が重視されます。原材料の調達から製造、使用、そしてリサイクルに至るまで、CO2排出量の削減、資源の循環利用、倫理的なサプライチェーンの構築が、今後のバッテリー産業の重要なテーマとなります。

自動車用バッテリーは、単なる部品ではなく、自動車の性能、環境性能、そして社会のエネルギーインフラを左右する戦略的な技術として、その進化は今後も加速していくことでしょう。