自動車用ベアリング市場:規模・シェア分析、成長動向および予測 (2025年~2030年)

自動車用ベアリング市場レポートは、ベアリングタイプ(滑り軸受、転がり軸受)、材料(鋼、セラミックおよびハイブリッドなど)、車両タイプ(乗用車、小型商用車など)、用途/搭載位置(ホイールエンド、エンジンおよびターボチャージャーなど)、販売チャネル(OEM、アフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ベアリング市場の概要について、詳細をまとめました。

—

# 自動車用ベアリング市場:市場規模、シェア、トレンド

1. 市場概要

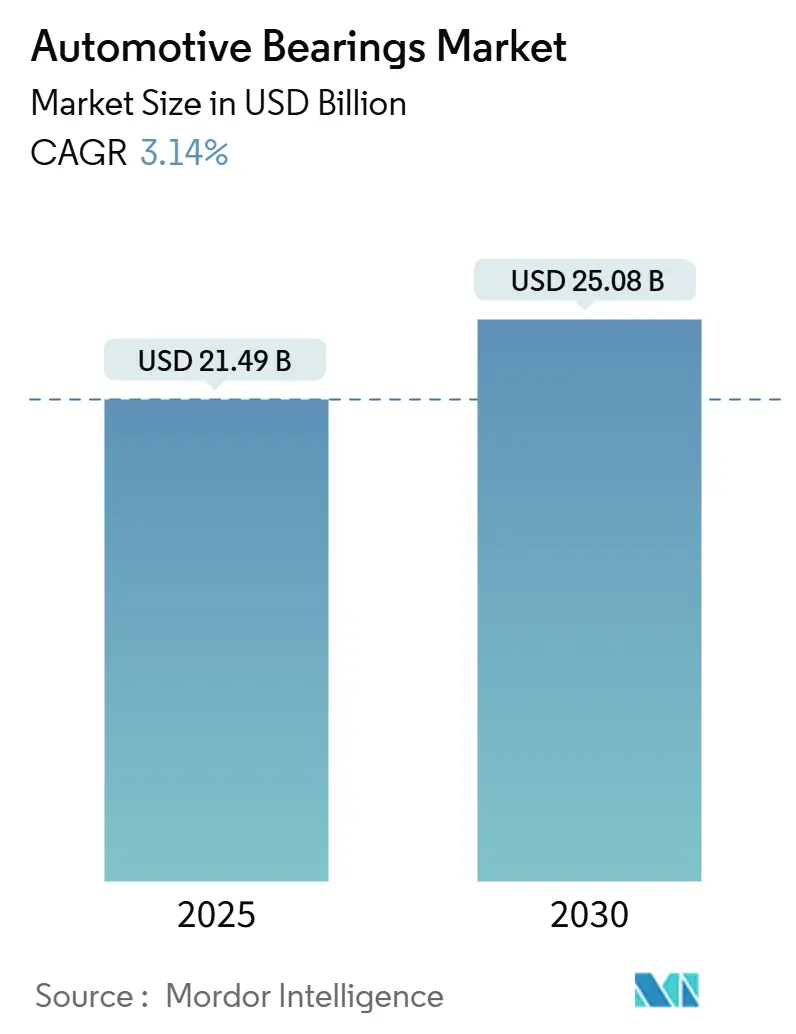

自動車用ベアリング市場は、2025年には214.9億米ドルに達し、2030年までに250.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.14%です。この成長は、内燃機関車の生産量が安定しつつある一方で、電動化が加速しているという二つの要因が交差する地点で進展しています。これにより、ベアリングの仕様が再構築され、車両あたりのベアリング平均数は減少するものの、低摩擦で高効率なソリューションへの需要が高まっています。

転がり軸受は、ホイールエンド、トランスミッション、e-パワートレインといった主要な用途で引き続き優位を保っています。しかし、エネルギー節約とコンパクトなモジュール設計を追求するOEMの動きにより、セラミックハイブリッド、センサー統合型ユニット、積層造形ケージなどがプレミアム市場でのシェアを拡大しています。地域別では、アジア太平洋地域が軽自動車の生産増加とEVの普及により世界的な成長を牽引しており、北米と欧州はアフターマーケットのアップグレードやインテリジェントベアリングによる予測保全に注力しています。市場は、鋼材価格の変動、関税、模倣品の流入といった課題に直面しており、主要サプライヤーは垂直統合、先進材料、循環型ビジネスモデルへと移行しています。

2. 主要なレポートのポイント

* ベアリングタイプ別: 転がり軸受が2024年に自動車用ベアリング市場の収益シェアの53.62%を占め、2030年までに5.29%のCAGRで拡大すると予測されています。

* 材料別: 鋼材が2024年に76.82%の市場シェアを保持しましたが、セラミックおよびハイブリッド型は2030年までに最速の6.28%のCAGRを記録すると予測されています。

* 車両タイプ別: 乗用車が2024年に自動車用ベアリング市場規模の63.28%を占め、2025年から2030年にかけて6.52%のCAGRで成長しています。

* 用途別: ホイールエンドアセンブリが2024年に自動車用ベアリング市場の42.21%のシェアを占め、e-パワートレインの設置は2025年から2030年にかけて最高の6.39%のCAGRを記録しています。

* 販売チャネル別: OEMセグメントが2024年に自動車用ベアリング市場の74.38%を支配しましたが、アフターマーケットは2030年までに5.82%のCAGRでそれを上回ると予想されています。

* 地域別: アジア太平洋地域が2024年に自動車用ベアリング市場の収益シェアの43.92%を占め、2030年までに最も堅調な6.91%のCAGRを記録すると予測されています。

3. 市場のトレンドと洞察

3.1. 駆動要因

* EVベアリング:低摩擦需要の急増:

電気自動車(EV)は、超低摩擦と高い電気絶縁性を備えたベアリングを必要とします。これにより、サプライヤーはエネルギー損失を抑制し、放電を防ぐためにセラミックボール、特殊コーティング、新しいケージ形状の開発を進めています。SKFの超低摩擦ホイールベアリングシリーズはEVハブのトルク抵抗を低減し、シェフラーの遠心ディスクボールベアリングは摩擦を80%削減し、耐用年数を10倍に延ばしています。高速モーターシャフトでは、ピッチングを引き起こす迷走電流の脅威に対処するため、窒化ケイ素ハイブリッドソリューションが戦略的に不可欠となっています。EV化により車両あたりのベアリング数は減少するものの、プレミアム価格設定により、市場は電動化から収益を得続けています。

* アジアの急速な車両生産成長:

アジア太平洋地域は、車両生産の急速な成長により、自動車用ベアリング市場の主要な成長ドライバーとなっています。

* OEMによるコンパクト・軽量モジュールの推進:

OEMは、エネルギー効率の向上と車両のコンパクト化・軽量化を目的として、より小型で軽量なモジュール設計を推進しており、これがベアリングの技術革新を促しています。

* 車両寿命延長によるアフターマーケットの成長:

米国における車両の平均寿命の長期化は、ハブやドライブトレインベアリングの交換間隔を延ばす要因となっています。表面処理技術の進歩により部品寿命が延び、所有者は安全性を維持しつつサービス頻度を減らすことができます。フリートオペレーターはデータ分析を活用して機械的な問題を予測し、アフターマーケットは事後修理から予防的な状態ベースの購入へと移行しています。合理化された流通チャネルとD2Cモデルにより、高性能ベアリング製品は初期設置後も価値を維持し、新車販売の変動にもかかわらず、自動車用ベアリング市場全体の需要を安定させています。

* ADASと自動運転のためのセンサー統合ベアリング:

先進運転支援システム(ADAS)は、正確なホイール荷重と速度の入力に依存しています。TDKの圧電式InWheelSenseソリューションは、エネルギーハーベスティングトランスデューサーをハブユニット内に組み込み、バッテリー不要のセンシングを可能にしています。光ファイバーブラッグ技術を用いたセンサー内蔵ベアリングは、受動部品から能動的なデータノードへと進化しており、リアルタイムの荷重センシングをサポートすることで、ADASに不可欠なブレーキおよび安定性システムを強化しています。これらのスマートベアリングは、デジタルツインによる予測保全も可能にし、ソフトウェアサブスクリプションを通じて新たな収益源を開拓しています。この進化は、自動車用ベアリング市場における価値を再定義し、機械的性能からデータ駆動型機能へと焦点を移しています。

* 高回転用途向け積層造形ケージの改善:

レーザー金属堆積や高温ポリマーといった革新技術により、極限の速度でローラーを安定させ、振動を最小限に抑えるカスタムベアリングケージ設計が推進されています。これらの技術は、当初レーシングやプレミアムEV分野で採用されていましたが、コストの低下に伴い採用が急増しています。SKFのレースリクラメーションプログラムのような取り組みは、持続可能性へのコミットメントを強調し、無期限の再利用と炭素排出量の削減を可能にし、OEMの目標とシームレスに連携しています。これらの動きは、性能向上と環境保全へのコミットメントを両立させながら、ベアリング市場を再構築しています。

3.2. 抑制要因

* EVドライブトレインの簡素化によるベアリング数の削減:

EVのドライブトレインは内燃機関車に比べて構造が簡素化されるため、車両あたりのベアリング使用数が減少する傾向にあり、これが市場成長の抑制要因となっています。

* 合金・鋼材価格の変動:

ベアリング製造に不可欠な合金や鋼材の価格変動は、製造コストに直接影響を与え、サプライヤーの利益率を圧迫する要因となっています。

* 模倣ベアリングのリスク:

JTEKTのテストでは、模倣品のハブユニットが純正品の10分の1の寿命で疲労試験に失敗することが示されています。SKFは15トンもの模倣品を押収し廃棄しましたが、ホログラムラベルやブロックチェーンによるトレーサビリティの改善も、模倣品の流入を完全に食い止めるには至っていません。新興市場では、法的罰則が緩いため、模倣品業者が繰り返し活動し、正規サプライヤーは教育キャンペーンやフォレンジック監査に資金を投じることを余儀なくされています。模倣品は、自動車用ベアリング市場のOEMおよびアフターマーケットセグメントにおいて、評判と保証コストの重荷となっています。

* 貿易摩擦と物流コストによるサプライチェーンの混乱:

コンテナ輸送コストは高騰し、紅海経由のルート変更により、リングやケージといった主要なベアリング部品のリードタイムが長期化しています。メキシコや東欧でのデュアルソーシングは一時的な緩和策となりますが、運賃追加料金や通関遅延といった課題は残っています。ティア1サプライヤーは地域化された在庫戦略へと移行していますが、これは特に中小企業にとって運転資金を圧迫し、自動車用ベアリングセクターの統合を加速させる可能性があります。

4. セグメント分析

4.1. ベアリングタイプ別:転がり軸受が市場を牽引

転がり軸受は2024年の収益の53.62%を占め、2030年までに5.29%のCAGRで成長すると予測されています。その優位性は、ホイールハブ、トランスミッション、e-アクスルに適したコスト、荷重、速度のバランスの取れた能力に起因します。円筒ころ軸受や円すいころ軸受は重荷重ドライブトレインに、深溝玉軸受は低摩擦と静音性が最重要視される高速EVモーターで優れています。EVの長期保証期間は、密閉型ユニットを支持し、統合された潤滑およびセンサーパッケージの需要を刺激しています。

すべり軸受は、コンパクトな内燃機関やHVAC補助装置といった振動運動が優勢なニッチ市場で存続していますが、そのシェアは減少し続けています。一方、クロスローラーやニードルベアリングの革新は、コンパクトなステアリングコラムや電動パーキングブレーキをターゲットにしており、徐々に価値密度を高めています。ハブモジュール設計がABSエンコーダを備えた第3世代の複列形式に移行するにつれて、プレミアムセグメントにおける転がり軸受の量は増加し、自動車用ベアリング市場におけるその中心性を強化しています。

4.2. 材料別:鋼材の優位性にセラミックが挑戦

鋼材は2024年の世界出荷量の76.82%を占め、成熟した溶解ルート、実績のある疲労寿命、有利なコストを反映しています。しかし、OEMが迷走電流絶縁が重要となる電動プラットフォームを追求するにつれて、このセグメントの拡大は緩やかになっています。セラミックおよびハイブリッドユニットは6.28%のCAGRで成長しています。

ポリマーおよびコーティング鋼材は、腐食性または騒音に敏感なニッチ市場を埋め、ダイヤモンドライクカーボンやプラズマ窒化といった表面工学のブレークスルーは、材料置換なしにサービス間隔を延長しています。窯の稼働率が上昇すればセラミックのコストは低下し、価格プレミアムが縮小してミッドレンジEVモデルを誘引する可能性があります。それにもかかわらず、自動車用ベアリング市場における鋼材のシェアは、手頃な価格の大衆市場向けICEおよびハイブリッド車の量に支えられ、2030年までに約3分の2を維持すると予想されています。

4.3. 車両タイプ別:乗用車が多様なポートフォリオをリード

乗用車は2024年の販売台数の63.28%を占め、ADASの普及に伴い、ユニットあたりのベアリング含有量が増加するため、2030年までに6.52%のCAGRを記録すると予測されています。コンパクトクロスオーバーやバッテリーSUVは、密閉型高容量ハブやe-アクスルサポートベアリングを必要とし、価値を高めています。小型商用バンはeコマース物流から成長を牽引しており、そのハブオーバー・スピンドル構成は容易な圧入交換を可能にし、アフターマーケット需要を供給しています。

大型トラックは、乗用車用ベアリングの4~5倍の価格で販売される大型の複列円すいころ軸受セットにより、莫大な収益を上げています。二輪車はアジアで盛んであり、スクーターのフロントホイールベアリングやギアボックスローラーは量産規模の恩恵を受けています。オフハイウェイ機械は、埃の多い環境向けに一体型潤滑を備えたカスタム球面製品を必要とし、自動車用ベアリング市場内のサプライヤーの専門化層を強化しています。

4.4. 用途/位置別:ホイールエンド用途がリーダーシップを維持

ホイールエンドシステムは2024年の自動車用ベアリング市場規模の42.21%を占めました。トーンリングと速度センサーを組み込んだ第3世代ユニットは現在、乗用車プラットフォームを支配しており、商用車はメンテナンスフリーのプリセットハブをますます採用しています。OEMが先進運転支援システムを推進するにつれて、長寿命、静音性、統合された荷重センシングが最重要視されています。

e-パワートレインの用途は、6.39%のCAGRで最も急速に成長しているセグメントであり、高回転数、低音響特性、電気絶縁性を必要とするローターサポートベアリングが中心です。BEVの単速ギアボックスは依然として差動シャフトに円すいころ軸受セットを使用していますが、セラミックボールとポリマーケージを備えたオービタル設計も登場しています。ステアリング、サスペンション、HVACベアリングは安定した需要を維持しており、自動車用ベアリング市場を単一セグメントのショックから守る多様な用途を全体として維持しています。

4.5. 販売チャネル別:OEMが優勢、アフターマーケットが成長

OEM契約は2024年の出荷台数の74.38%を占めました。長期的な開発パートナーシップは、優先サプライヤーを将来のプラットフォームに固定し、量産確実性と共同エンジニアリングへの影響力を与えています。しかし、アフターマーケットは現在の収益の4分の1強に過ぎませんが、世界の車両保有台数が高齢化し、予測保全体制下で修理間隔が短縮されるにつれて、より速く規模を拡大しています。

オンラインマーケットプレイスは流通層を圧縮し、独立系ガレージやDIY消費者向けにブランドハブを競争力のある価格で調達できるようにしています。QRトレーサビリティやブロックチェーンレシートといった模倣品対策は、購入の差別化要因となっています。電動化されたフリートは最終的に交換部品の必要性が減少するものの、絶縁型またはセンサー付きベアリングの単価が高いため、量的な逆風を相殺し、自動車用ベアリング市場全体でアフターセールスの勢いを維持しています。

5. 地域分析

5.1. アジア太平洋

アジア太平洋地域は2024年の収益の43.92%を占め、中国の規模、インドの二桁の組立増加、ASEANの急速に成長するサプライヤーネットワークに支えられ、6.91%のCAGRで成長すると予測されています。中国のOEMは、EV保証要件を満たすために現地生産のハイブリッドセラミックハブを統合しており、インドの「Make-in-India」推進は、輸入依存度を中期までに40%から25%へと削減しています。バッテリー式電動二輪車に対する政府補助金は、コンパクトな深溝玉軸受の需要を拡大し、自動車用ベアリング市場へのこの地域の貢献を強化しています。

5.2. 北米

北米は、ピックアップトラックとSUVの高い生産量と成熟した交換サイクルに支えられ、かなりのシェアを維持しています。バイデン政権下の関税は年間80億米ドルの部品コストを追加し、シェフラーのようなサプライヤーを、サプライチェーンを短縮しOEMの承認を確保する2億3000万米ドルのオハイオ州e-アクスル工場開設へと促しています。メキシコの費用対効果の高い機械加工クラスターは、米国の不足を補うリング鍛造投資を誘致しており、カナダは生鋼の入手可能性を活用しています。この地域のアフターマーケットは、平均車両年齢が12.8年を超えて上昇しているため堅調であり、新車販売の変動にもかかわらず、自動車用ベアリング市場内の収益を支えています。

5.3. 欧州

欧州は軽自動車生産の鈍化に苦しんでいますが、EV義務化を加速させており、センサー統合型およびハイブリッドセラミックソリューションの需要を高めています。ドイツは研究開発費をリードしており、スウェーデンに本拠を置くSKFは、EUグリーンディール目標に合致する循環型性能再クラッドプログラムを試験的に実施しています。シェフラーの統合(オーストリアのベルンドルフ工場閉鎖とスロバキアのキシュツェ工場アップグレード)は、継続的なコスト再編を浮き彫りにしています。英国、フランス、イタリアは、地域でのベアリング調達を優先する地域化されたe-アクスル生産を追求しており、自動車用ベアリング市場におけるシェアがわずかに縮小しても、この大陸が戦略的な影響力を維持することを保証しています。

6. 競争環境

世界のリーダーシップは中程度の集中度を保っており、SKF、シェフラー、NSK、NTN、JTEKTが大きな収益を上げています。シェフラーとVitescoの合併により、統合されたe-モビリティ、機械、メカトロニクスに関するノウハウを誇る250億ユーロ規模のパワートレイン大手企業が誕生し、将来のベアリングモーターアセンブリを差別化しています。SKFはJohn Sample Groupの買収を通じて潤滑管理の規模を拡大し、ライフサイクルサービス提案を強化し、インドと東南アジアでのプレゼンスを拡大しています。

イノベーションのアジェンダは、低摩擦コーティング、セラミックハイブリッド、革新的なベアリングエコシステムを中心に展開しています。NSKの低トルクハブユニットのデビューは、抵抗を47 N·mm削減し、コンパクトカーのEV航続距離を延長しています。NTNは独自のServitopiaクラウド分析を展開し、フリート資産全体のベアリングの状態を監視し、データサービスへの収益シフトを促すサブスクリプションモデルを提供しています。

材料コストの上昇と模倣品は利益率を圧迫しており、製鋼メーカーとの提携やより厳格なチャネル審査を余儀なくされています。積層造形ケージ、標準化されたセンサープロトコル、再製造工場は参入障壁を深め、既存企業に有利な供給の統合を進めています。しかし、機敏なニッチ企業は、モータースポーツ、航空宇宙分野とのクロスオーバー、先進ポリマーを活用してターゲットプログラムを獲得し、自動車用ベアリング業界内の競争的緊張を維持しています。

自動車用ベアリング業界の主要企業:

* JTEKT Corp.

* NSK Ltd

* Schaeffler AG

* NTN Bearing Corporation

* SKF Ltd.

(*主要企業は特定の順序でソートされていません)

7. 最近の業界動向

* 2024年10月: シェフラーはVitesco Technologiesとの合併を完了し、2029年までに6億ユーロのEBITを目標としています。

* 2024年9月: NSKは、効率重視の車両プログラムをターゲットとしたアップグレードされた低摩擦ハブユニットベアリングを発表しました。

—* 2024年8月: JTEKTは、EV向けに最適化された高耐久性セラミックベアリングの量産を開始しました。

このレポートは、自動車用ベアリング市場の現状、成長要因、課題、将来展望について詳細に分析したものです。ベアリングは、回転する機器間の摩擦を低減するために不可欠な機械部品であり、自動車産業においてその重要性は高まっています。

1. 調査の前提と範囲

本調査では、市場の定義と研究の前提を明確にし、自動車用ベアリング市場の全体像を把握しています。調査範囲は、ベアリングの種類、材料、車両タイプ、用途、販売チャネル、および地域別の詳細な分析を含んでいます。

2. エグゼクティブサマリー

市場は2025年に214.9億米ドルと評価されており、今後も堅調な成長が見込まれています。特に、電動化の進展やアジア地域での車両生産増加が市場拡大の主要な推進力となっています。

3. 市場の状況

3.1 市場の推進要因:

* 電動化による低摩擦Eパワートレインベアリングの需要: 電気自動車(EV)の普及に伴い、エネルギー効率を高めるための低摩擦ベアリング、特にEパワートレイン向けの需要が急速に増加しています。

* アジアにおける急速な車両生産増加: 中国やインドをはじめとするアジア太平洋地域での自動車生産台数の増加が、ベアリングの量的な需要を大きく押し上げています。

* 車両サービス寿命の長期化に伴うアフターマーケットの拡大: 自動車の耐久性向上と平均使用年数の長期化により、交換部品としてのベアリングのアフターマーケット需要が拡大しています。

* OEMによる軽量・コンパクトモジュール統合への注力: 自動車メーカー(OEM)は、車両全体の軽量化とスペース効率の向上を目指し、より軽量でコンパクトなベアリングモジュールの統合に注力しています。

* ADASおよび自動運転を可能にする統合センサーベアリング: 先進運転支援システム(ADAS)や自動運転技術の進化に伴い、車両の動きを正確に検知するためのセンサーを内蔵したベアリングの採用が進んでいます。

* 積層造形ケージによるカスタム高RPM設計の改善: 3Dプリンティングなどの積層造形技術を用いたベアリングケージは、高回転数(RPM)環境下での性能向上や、特定の用途に合わせたカスタム設計を可能にしています。

3.2 市場の阻害要因:

* 合金および特殊鋼価格の変動による利益圧迫: ベアリング製造に不可欠な合金や特殊鋼の原材料価格の不安定さが、メーカーの利益率を圧迫する要因となっています。

* 低コストの模倣品によるOEM/アフターマーケット収益の浸食: 市場には低品質な模倣品が出回っており、これが正規のOEM製品やアフターマーケット製品の収益を損なう問題となっています。これに対し、業界リーダーはホログラフィックラベル、ブロックチェーン追跡、法的措置などを講じています。

* 貿易摩擦および物流コストによるサプライチェーンの混乱: 世界的な貿易摩擦や地政学的リスク、燃料費の高騰などによる物流コストの増加が、サプライチェーンの安定性を脅かしています。

* EVドライブラインの簡素化による車両あたりのベアリング数減少: EVのドライブラインは内燃機関車に比べて構造が簡素化されており、車両あたりのベアリング使用数が最大40%減少する傾向にあります。しかし、EV用ベアリングはより高度な性能が求められるため、ベアリングあたりの価値は増加しています。

4. 市場規模と成長予測(USD価値)

市場は、ベアリングの種類、材料、車両タイプ、用途、販売チャネル、地域といった多角的な視点から詳細に分析されています。

* ベアリングの種類別: すべり軸受と転がり軸受(玉軸受、ころ軸受 – 円筒ころ軸受、円すいころ軸受)に分類されます。転がり軸受の需要は、2030年まで年平均成長率5.29%で増加すると予測されています。

* 材料別: 鋼、セラミック・ハイブリッド、ポリマー・その他に分けられます。セラミックおよびハイブリッドベアリングは、その電気絶縁性と高温耐性からEVモーターに適しており、年平均成長率6.28%で成長しています。

* 車両タイプ別: 乗用車、小型商用車(LCV)、大型商用車(HCV)、二輪車、オフハイウェイ車両(農業、建設、鉱業)が含まれます。

* 用途/位置別: ホイールエンド、エンジン・ターボチャージャー、トランスミッション・ドライブライン、ステアリング・サスペンション、HVAC・オルタネーター・その他アクセサリーなど、車両内の様々な部位での使用が分析されています。

* 販売チャネル別: OEM(新車製造)とアフターマーケット(補修部品)に区分されます。

* 地域別: 北米(米国、カナダ)、南米(ブラジル、アルゼンチン)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランド)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカ)といった主要地域およびそのサブ地域で市場動向が評価されています。

5. 競争環境

市場は、SKF、Schaeffler AG、日本精工(NSK Ltd.)、NTN株式会社、株式会社ジェイテクト(JTEKT Corp.)、The Timken Company、ミネベアミツミ株式会社、株式会社不二越(Nachi-Fujikoshi Corp.)などの主要企業によって構成されています。これらの企業は、市場集中度、戦略的動向、市場シェア分析の観点から評価されています。

6. 市場機会と将来展望

電動化、自動運転技術の進化、新素材の開発、積層造形技術の応用などは、自動車用ベアリング市場に新たな成長機会をもたらしています。これらの技術革新は、より高性能で耐久性のあるベアリングへの需要を喚起し、市場のさらなる発展を促進すると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電動化による低摩擦Eパワートレインベアリングの需要

- 4.2.2 アジアにおける急速な車両生産の増加が数量需要を牽引

- 4.2.3 車両の長寿命化によるアフターマーケットの拡大

- 4.2.4 OEMによる軽量・コンパクトなモジュール統合への注力

- 4.2.5 ADASと自動運転を可能にする統合センサーベアリング

- 4.2.6 積層造形ケージによるカスタム高回転数設計の改善

-

4.3 市場の阻害要因

- 4.3.1 合金および特殊鋼価格の変動が利益を圧迫

- 4.3.2 偽造低コストベアリングがOEM/アフターマーケットの収益を侵食

- 4.3.3 貿易摩擦と物流コストによるサプライチェーンの混乱

- 4.3.4 EVドライブラインの簡素化:車両あたりのベアリング数の削減

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 ベアリングタイプ別

- 5.1.1 滑り軸受

- 5.1.2 転がり軸受

- 5.1.2.1 玉軸受

- 5.1.2.2 ころ軸受

- 5.1.2.2.1 円筒ころ

- 5.1.2.2.2 円すいころ

-

5.2 材料別

- 5.2.1 鋼

- 5.2.2 セラミック & ハイブリッド

- 5.2.3 ポリマー & その他

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 小型商用車 (LCV)

- 5.3.3 大型商用車 (HCV)

- 5.3.4 二輪車

- 5.3.5 オフハイウェイ (農業、建設、鉱業)

-

5.4 用途/位置別

- 5.4.1 ホイールエンド

- 5.4.2 エンジン & ターボチャージャー

- 5.4.3 トランスミッション & ドライブライン

- 5.4.4 ステアリング & サスペンション

- 5.4.5 HVAC、オルタネーター & その他のアクセサリー

-

5.5 販売チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア & ニュージーランド

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 SKF Ltd.

- 6.4.2 Schaeffler AG

- 6.4.3 NSK Ltd.

- 6.4.4 NTN Corp.

- 6.4.5 JTEKT Corp.

- 6.4.6 The Timken Company

- 6.4.7 MinebeaMitsumi Inc.

- 6.4.8 Nachi-Fujikoshi Corp.

- 6.4.9 Federal-Mogul (Tenneco)

- 6.4.10 Rheinmetall Automotive

- 6.4.11 ILJIN Group

- 6.4.12 C&U Group

- 6.4.13 Wafangdian Bearing Co. (ZWZ)

- 6.4.14 ABC Bearings (Timken India)

- 6.4.15 Hubei New Torch Science & Tech

- 6.4.16 GKN Automotive

- 6.4.17 Denso Corp.

- 6.4.18 CW Bearing GmbH

- 6.4.19 Luoyang LYC Bearing

- 6.4.20 SNL Bearings Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車用ベアリングは、自動車の様々な回転部分において、摩擦を低減し、スムーズな回転を可能にする極めて重要な機械要素です。車両の安全性、快適性、燃費性能、そして耐久性に直接影響を与えるため、その性能向上は自動車技術の進化と密接に関わっています。

まず、自動車用ベアリングの定義についてご説明いたします。ベアリングとは、回転する軸や部品を支え、その回転を円滑にするための部品です。自動車においては、エンジン、トランスミッション、車輪、電装品など、数多くの回転箇所に組み込まれています。これらの部品が高速で回転したり、重い荷重を受けたりする際に発生する摩擦を最小限に抑え、摩耗を防ぎ、部品の寿命を延ばす役割を担っています。

次に、その種類について見ていきましょう。自動車用ベアリングは、その構造と用途によって多岐にわたります。

構造による分類では、主に「玉軸受(ボールベアリング)」と「ころ軸受(ローラーベアリング)」があります。玉軸受は、点接触で回転するため、高速回転に適しており、比較的軽い荷重を支えるのに用いられます。深溝玉軸受やアンギュラ玉軸受などが代表的です。一方、ころ軸受は、線接触または面接触で回転するため、重い荷重や衝撃荷重に強く、円筒ころ軸受、円すいころ軸受、針状ころ軸受などがあります。

用途による分類では、以下のようなものがあります。

* ハブベアリング(車輪用軸受): 車輪の回転を支え、車両の重量を支える最も重要なベアリングの一つです。高い信頼性と耐久性が求められ、近年ではABSセンサーなどを内蔵したユニット型が主流となっています。

* エンジン用軸受: クランクシャフトやカムシャフトなど、エンジンの主要な回転部分に使用されます。高温、高回転、高荷重といった過酷な環境下で機能するため、特に高い耐摩耗性と耐久性が要求されます。多くの場合、すべり軸受(プレーンベアリング)が用いられます。

* トランスミッション・駆動系用軸受: ギアの回転やシャフトの支持に用いられます。高精度で耐久性に優れた玉軸受やころ軸受が使用され、スムーズな変速と動力伝達を支えます。

* 電装品用軸受: オルタネーター、エアコンコンプレッサー、ウォーターポンプ、電動パワーステアリング(EPS)モーターなど、様々な電装品の回転部分に使用されます。小型、軽量、静粛性が求められます。

* EV/HEV用軸受: 電気自動車(EV)やハイブリッド車(HEV)のモーターや減速機に使用されます。従来のエンジン車用とは異なり、超高速回転、電食対策、低トルク化が特に重視されます。

自動車用ベアリングの用途は、上記の種類で挙げた箇所以外にも、ステアリング機構、サスペンション、プロペラシャフト、デファレンシャル、電動ファン、ワイパーモーターなど、自動車の「動く」部分のほとんどに関与しており、その数は一台あたり数十個から百個以上に及ぶこともあります。

関連技術としては、多岐にわたる要素技術がベアリングの性能を支えています。

* 材料技術: 高強度鋼、特殊熱処理鋼、セラミックス、樹脂など、用途に応じた最適な材料が選定・開発されています。軽量化、高耐久性、耐熱性、耐食性の向上に貢献しています。

* 潤滑技術: グリースやオイルといった潤滑剤は、摩擦低減と冷却、防錆の役割を担います。長寿命化、低フリクション化、耐熱性向上を目指した高性能潤滑剤の開発が進んでいます。また、密閉型ベアリングでは、潤滑剤の封入技術が重要です。

* シール技術: 異物の侵入を防ぎ、潤滑剤の漏洩を防止するシールは、ベアリングの寿命と性能に大きく影響します。低トルク化と高密封性の両立が常に課題とされています。

* 製造技術: 高精度な加工技術、熱処理技術、組立技術が、ベアリングの品質と信頼性を保証します。近年では、AIやIoTを活用した生産プロセスの最適化も進んでいます。

* 解析・評価技術: CAE(Computer Aided Engineering)による設計最適化や、実機を用いた厳格な評価試験により、過酷な使用環境下での性能と信頼性が確保されています。

* センサー統合技術: ハブベアリングにABSセンサーを内蔵するなど、ベアリング自体にセンサー機能を統合する技術が進んでいます。これにより、車両の回転数、温度、振動などの情報をリアルタイムで取得し、車両制御や安全運転支援に活用されています。

* 軽量化・小型化: 燃費向上やスペース効率化のため、ベアリングの軽量化・小型化は常に追求されています。

* 低フリクション化: 摩擦抵抗を極限まで低減することで、燃費向上とCO2排出量削減に貢献します。

市場背景としては、自動車産業の大きな変革期を迎えていることが挙げられます。

* 環境規制の強化: 世界的な燃費向上、CO2排出量削減の要求が高まり、ベアリングにはさらなる低フリクション化が求められています。

* EV/HEVへのシフト: 電気自動車やハイブリッド車の普及は、ベアリング市場に大きな変化をもたらしています。モーターや減速機用のベアリングは、従来のエンジン車用とは異なる高速回転、電食対策、静粛性、低トルクといった特性が強く求められます。

* 自動運転技術の進化: 自動運転の実現には、車両の各部品の信頼性向上が不可欠です。センサー内蔵ベアリングや、より長寿命で高信頼性のベアリングの重要性が増しています。

* CASE(Connected, Autonomous, Shared, Electric): 自動車産業全体がCASEの潮流に乗り、ベアリングメーカーもこの変化に対応した製品開発とビジネスモデルの変革を迫られています。

* グローバル競争: 日本、欧州、中国などの主要ベアリングメーカーが、技術開発と市場シェアを巡って激しい競争を繰り広げています。

* サプライチェーンの強靭化: 地政学リスクやパンデミックなど、予期せぬ事態に対応できる強靭なサプライチェーンの構築が求められています。

将来展望としては、自動車用ベアリングはさらなる進化を遂げることが予想されます。

* 電動化への対応の深化: EV専用ベアリングの開発はさらに加速し、超高速回転への対応、電食対策の強化、軽量化、静粛性、低トルク化が極限まで追求されるでしょう。SiCインバーターの普及に伴う高周波ノイズ対策も重要な課題となります。

* スマートベアリングの普及: センサー内蔵化は、ハブベアリングに留まらず、様々な箇所に拡大していくと見られます。これにより、車両の状態監視、予兆保全、自動運転システムへのリアルタイムな情報提供が可能となり、車両全体の安全性と信頼性が向上します。

* 新素材・新構造の採用: セラミックスや複合材料など、より高性能な新素材の適用が拡大し、さらなる軽量化、高耐久性、耐熱性向上、そして特殊環境下での性能発揮が期待されます。

* 環境負荷低減への貢献: 製造工程におけるCO2排出量削減、リサイクル性の向上、そして長寿命化による廃棄物削減など、ライフサイクル全体での環境負荷低減が強く意識されるようになります。

* AI・IoTの活用: 設計、製造、品質管理、そして実車での予兆保全において、AIやIoTを活用したデータ解析がより一層進み、製品の最適化と効率化が図られます。

* モジュール化・システム化: ベアリング単体ではなく、周辺部品を含めたモジュールやシステムとしての提供が増え、自動車メーカーの開発効率向上に貢献するでしょう。

自動車用ベアリングは、目立たない部品でありながら、自動車の性能と信頼性を根底から支える基幹部品です。自動車産業の変革期において、その進化は今後も自動車の未来を形作る上で不可欠な要素であり続けるでしょう。