自動車用ベルト・ホース市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

自動車用ベルト・ホース市場レポートは、ベルトタイプ(ドライブ、タイミング、アクセサリー&ストレッチフィット、マイクロV/ポリV)、ホースタイプ(燃料供給、ブレーキ、パワーステアリングなど)、車両タイプ(乗用車、商用車)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米など)によって分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ベルト・ホース市場の概要を以下にまとめました。

—

自動車用ベルト・ホース市場:成長、シェア、業界規模分析(2025年~2030年)

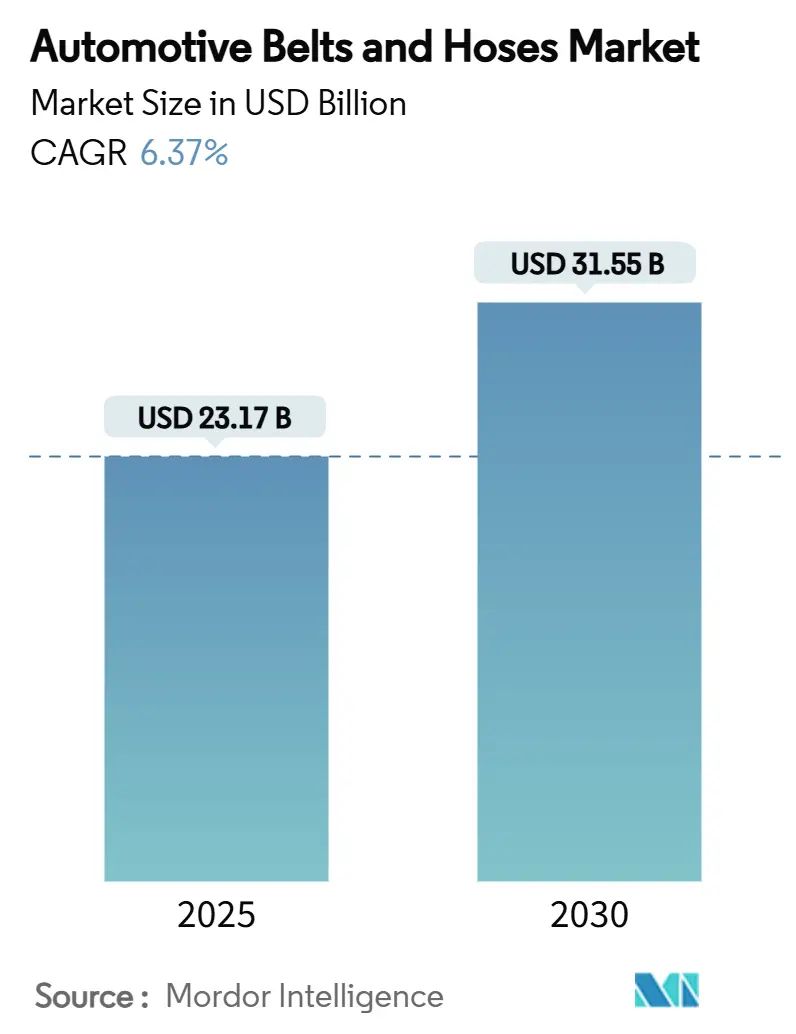

自動車用ベルト・ホース市場は、2025年には231.7億米ドルと推定され、2030年には315.5億米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)6.37%で成長すると予測されています。パワートレインの電動化、燃費規制の強化、排出ガス規制の厳格化が部品の仕様を再形成し、軽量で耐熱性の高い製品への需要を高めています。アジア太平洋地域は、OEM生産の拡大と急速に成熟するアフターマーケットにより、引き続き世界的な販売量を牽引しています。一方、北米と欧州における高級化の傾向は、平均販売価格を上昇させています。米国では車両寿命が平均10年以上と長期化しており、交換サイクルが維持され、アフターマーケットチャネルが強化されています。2024年の天然ゴム価格の高騰に代表される原材料のインフレは、サプライヤーのマージンを圧迫していますが、長期的なコスト構造を安定させるバイオベースのエラストマーの探索を加速させています。競争の激しさは中程度であり、ティア1サプライヤーはEV対応の熱管理ソリューションを提供し、新興経済国における模倣品の流入に対してブランドの地位を守るために競争しています。

主要なレポートのポイント

* ベルトタイプ別: ドライブベルトは2024年に自動車用ベルト・ホース市場シェアの47.18%を占め、アクセサリーベルトおよびストレッチフィットベルトは2030年までに6.41%のCAGRで最も高い成長率を記録すると予測されています。

* ホースタイプ別: 暖房・冷却ホースは2024年に自動車用ベルト・ホース市場規模の29.35%を占め、排出ガスおよびEV熱管理ホースは2030年までに6.47%のCAGRで成長すると予測されています。

* 車両タイプ別: 乗用車は2024年に自動車用ベルト・ホース市場シェアの66.13%を占め、商用車は2030年までに6.55%のCAGRで拡大すると予測されています。

* 販売チャネル別: アフターマーケットは2024年に自動車用ベルト・ホース市場シェアの56.72%を占め、2030年までに6.51%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に自動車用ベルト・ホース市場シェアの44.51%を占め、中東・アフリカ地域は予測期間中に6.65%のCAGRで最も速く成長すると予測されています。

世界の自動車用ベルト・ホース市場のトレンドと洞察

市場を牽引する要因:

* アジアにおける車両保有台数の増加がサービスベルトの交換を促進: 中国、インド、ASEAN経済圏における車両保有台数の急速な拡大は、交換需要に複合的な影響を与えています。保証期間が終了すると、独立系整備工場がビジネスを獲得し、ブランドベルトやホースの機会が増加します。タイのEV3.5プログラムにおける中国OEMのEV生産への投資は、地域的な勢いを象徴しています。バッテリー電気自動車(BEV)でさえ、エアコンや熱管理のためにベルト駆動部品を保持しており、高性能ベルトの継続的な関連性を保証しています。インドなどの市場における規制検査義務は、交換間隔を正式化し、模倣部品を抑制しています。

* ターボダウンサイジングが高温シリコンホースの需要を押し上げ: 高いブースト圧を持つ小排気量エンジンは、過給経路を極度の熱と脈動にさらします。従来のゴムは150℃を超えると柔軟性を失いますが、シリコンは200℃を超えても機械的強度を維持し、ターボ効率を低下させる微小漏れを防ぎます。この採用は、厳格な燃費規制がダウンサイジングされたターボエンジンを奨励する欧州と北米で最も顕著です。商用車事業者も、サービス間隔の延長が総所有コストを削減するため、シリコンを好んでいます。

* BEV/テスラ型補助ベルトの廃止が軽量ベルトを促進: 電気自動車のアーキテクチャは、従来のサーペンタインシステムを統合または排除しますが、残りのベルトアプリケーションは、最小限のサービス介入でより高い電力密度を提供する必要があります。テスラによる電動コンプレッサーの統合はベルト数を削減しますが、熱管理の要求を高め、ストレッチフィットおよびマイクロV設計のOEM採用を加速させています。コンチネンタルは、引張強度を犠牲にすることなく再生可能材料を使用するCONTI NXTマルチVベルトでこれに対応しました。

* OTA予測メンテナンスがアフターマーケットの交換を促進: コネクテッドカープラットフォームは、ベルトの張力とホースの圧力を分析し、故障を予測して故障が発生する前に交換をスケジュールします。フリートは、このデータを活用して予期せぬダウンタイムを削減し、予測アルゴリズムによって推奨されるOE同等部品の需要を高めています。欧州のアフターマーケットはサービスワークフローを急速にデジタル化しており、米国でも平均的な事業者あたりのフリートサイズが増加しています。

市場を抑制する要因:

* ICE(内燃機関)の段階的廃止が2030年以降のタイミングベルトのTAM(Total Addressable Market)を縮小: 規制当局は、将来のパワートレインからカムシャフト同期を排除する積極的な電動化目標に収束しています。米国EPAは2032年までに車両平均85g CO₂/マイルを目標としており、これはOEMにゼロエミッション技術を優先させることを実質的に義務付けています。電気モデルが普及するにつれて、特に交換サイクルが歴史的に安定したアフターマーケット収益を牽引してきた成熟市場では、タイミングベルトの需要が減少します。

* 原材料の変動がマージンを圧迫: 悪天候によりタイと中国での収穫が減少した後、天然ゴムの生産量が減少し、2024年には世界価格が5分の2上昇しました。天然ゴム生産国協会は、2025年の生産成長率が0.3%であるのに対し、需要成長率が1.8%であると予測しており、継続的な逼迫を示唆しています。合成ゴムは、原油価格の変動や貿易関税がスチレンブタジエンのコストを押し上げるため、限定的な緩和しか提供しません。

* 模倣部品がブランドシェアを侵食: アジア太平洋地域や新興市場では、模倣部品がブランド製品の市場シェアを侵食し、サプライヤーの収益性とブランドイメージに悪影響を与えています。

セグメント分析

* ベルトタイプ別: ドライブベルトは2024年に最大の収益シェア(47.18%)を占め、オルタネーター、ウォーターポンプ、コンプレッサー駆動における不可欠な地位を強調しています。アクセサリーベルトおよびストレッチフィットベルトは、メンテナンスフリーのアセンブリに対するOEMの要求により、6.41%のCAGRで成長しています。マイクロVおよびポリVプロファイルは、スペースが限られた電気プラットフォームで高い動力伝達を可能にするため、自動車メーカーに好まれています。タイミングベルトは既存の車両をサポートし続けていますが、電動化の加速に伴い、長期的な軌道は下降傾向にあります。

* ホースタイプ別: 暖房・冷却ホースは2024年に自動車用ベルト・ホース市場シェアの29.35%を占め、すべての推進タイプで普遍的に必要とされています。電気モデルは、バッテリー、インバーター、モーターの精密な熱制御に対する需要を強め、誘電性冷却剤に対応する多層EPDMまたはシリコン構造への仕様変更を促しています。排出ガスおよびEV熱管理ホースは、OEMが高電圧部品専用の冷却ループを設置するため、ホースカテゴリーの中で最も速い6.47%のCAGRで成長すると予測されています。

* 車両タイプ別: 乗用車は2024年に66.13%のシェアで収益を支配しましたが、商用車はeコマースの拡大がフリート稼働率を高め、積極的なメンテナンスを促進するため、6.55%のCAGRで市場全体よりも速く成長する見込みです。高走行距離のデューティサイクルは、ベルトとホースの消耗を早め、交換機会を増やします。

* 販売チャネル別: アフターマーケットは2024年に収益の56.72%を占め、6.51%のCAGRでOEM装着を上回ると予測されています。平均車両寿命の長期化、新車購入の延期、新興経済国における流通の改善がアフターマーケットの成長を後押ししています。予測メンテナンスプラットフォームが予防的な部品交換を推奨するため、アフターマーケットセグメントの自動車用ベルト・ホース市場規模は上昇するでしょう。

地域分析

* アジア太平洋地域: 2024年には世界の収益の44.51%を占め、中国の生産規模とインドの急増するサービス需要に支えられています。中国本土はスマートEVの優位性に向かっており、2025年には電気自動車が指数関数的に成長すると予測され、高度なバッテリー冷却ホースの必要性を促進しています。

* 北米: 12.5年の車両平均寿命がサービス部品の消費を長期化させ、堅調な需要を維持しています。米国はコネクテッド診断のペースを設定しており、アフターマーケットの支出をプレミアムOE同等部品に誘導しています。

* 欧州: 厳格なユーロ7目標により、より高い温度安定性と低い透過性を持つプレミアム材料が必要とされるため、かなりのシェアを占めています。しかし、ベルトを排除する電気アーキテクチャが普及するにつれて、成長は抑制されています。

* 中東・アフリカ: 2030年までに6.65%のCAGRで最も速い地域成長を記録しています。特に湾岸協力会議諸国におけるインフラ整備は、ベルトとホースの交換頻度が高い商用車フリートを増加させています。

競争環境

自動車用ベルト・ホース市場における競争の激しさは、規模、材料科学の専門知識、およびグローバルな供給網に集中しています。コンチネンタル、ゲイツ、デイコ、住友理工、グッドイヤーがリーダーシップを共有しており、OEM供給量の半分以上を占めていますが、地域スペシャリストのための十分な余地を残しています。コンチネンタルは、電動化の優先順位に合わせた製品集中と投資誘致のため、2025年末までに自動車部門をスピンオフする計画です。ゲイツは、診断データをフリート管理ポータルに供給するセンサー内蔵ベルトに投資し、予測メンテナンスのトレンドに沿っています。デイコは、メキシコの新工場でニアショアリングをサポートし、米国OEMへの輸送時間を短縮し、関税リスクを低減しています。

材料革新は決定的な競争の場です。サプライヤーは、バイオベースのエラストマーや高温複合材料の商業化を競っています。住友理工は、バッテリー電気冷却ループに適した軽量ホースのために、カーボンナノチューブ強化の専門知識を活用しています。グッドイヤーは、持続可能なゴム代替品としてグアユールを模索しており、価格変動を緩和する可能性があります。一方、ホログラフィックラベルやブロックチェーン追跡を含む模倣品防止技術は、偽造ベルトが業界に大きな損害を与えるため、不可欠なものとなっています。

自動車用ベルト・ホース業界の主要企業

* 住友理工株式会社

* 豊田合成株式会社

* コンチネンタルAG

* ゲイツ・インダストリアル・コーポレーション

* デイコIPホールディングスLLC

最近の業界動向

* 2025年3月: ゲイツ・インダストリアルは、ハイブリッドアプリケーションを対象としたタイミングチェーンキットを発売し、従来のベルト製品を超えて進化するパワートレインのニーズに対応しました。

* 2024年12月: コンチネンタルは、2025年末までに自動車事業部門をフィリップ・フォン・ヒルシュハイト氏のリーダーシップの下、独立した欧州企業としてスピンオフする計画を発表しました。

* 2024年3月: デイコは、メキシコの新工場で自動車用ベルトの本格生産を開始し、地域OEM向けのニアショアリング戦略をサポートしています。

—これらの動向は、自動車用ベルト・ホース業界が持続可能性、地域生産、および技術革新へのコミットメントを強調していることを示しています。電動化の進展とサプライチェーンのレジリエンスへの要求が高まる中、企業は市場の変化に適応し、将来のモビリティソリューションをサポートするために、研究開発と戦略的パートナーシップに投資し続けることが不可欠です。

このレポートは、自動車用ベルトおよびホースの世界市場に関する包括的な分析を提供しています。自動車の全体的な性能に不可欠なこれらの部品は、ベルトがエンジンのパワートレインシステムにおいてフライホイールからカムシャフトへ動力を伝達し、バルブ位置の調整を通じて燃費効率にも寄与する一方、ホースは様々な圧力下で流体を輸送する柔軟なパイプとして機能します。本市場は、ベルトの種類(ドライブベルト、タイミングベルト、アクセサリー&ストレッチフィットベルト、マイクロV/ポリVベルトなど)、ホースの種類(燃料供給、ブレーキ、パワーステアリング、加熱・冷却、ターボチャージャー、A/C冷媒、排出ガス/EV熱管理など)、車両の種類(乗用車、商用車)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に基づいて詳細にセグメント化され、各セグメントの市場規模と予測が価値(米ドル)ベースで示されています。

市場の成長を牽引する主要な要因としては、アジア地域における車両保有台数の増加に伴うサービスベルトの交換需要の拡大が挙げられます。また、ターボダウンサイジングエンジンの普及は、高温に耐えうるシリコンホースの需要を高めています。電気自動車(BEV)やテスラのような補助ベルトを排除する設計の進展は、軽量ベルトの需要を促進しています。さらに、OTA(Over-The-Air)技術を活用した予知保全の導入は、アフターマーケットでの交換需要を後押ししています。Tier-1サプライヤーによるNVH(騒音・振動・ハーシュネス)低減への取り組みは、EPDMホースの需要を増加させており、将来的には水素内燃機関(ICE)のプロトタイプ開発がデュアルレイヤー編組ホースの必要性を生み出すと予測されています。

一方で、市場にはいくつかの抑制要因も存在します。内燃機関(ICE)の段階的廃止は、2030年以降のタイミングベルトの総需要(TAM)を縮小させる見込みです。原材料価格の変動は、メーカーの利益率を圧迫する要因となっています。また、模倣品部品の流通は、ブランド品の市場シェアを侵食しており、ベルトの故障に関する訴訟は、保証費用を増加させるリスクをもたらしています。

世界の自動車用ベルトおよびホース市場は、2030年までに315.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.37%です。地域別では、中東およびアフリカ地域が6.65%のCAGRで最も速い成長を遂げると見込まれています。ベルトの種類別では、テンショナーを不要にし、燃費効率向上に貢献するメンテナンスフリーで軽量なアクセサリー&ストレッチフィットベルトがOEMに好まれ、6.41%のCAGRで人気を集めています。車両の平均使用年数の長期化(例:米国では平均12.5年)は、交換サイクルを延ばし、アフターマーケットでの販売を押し上げています。ホースの材料トレンドとしては、優れた耐熱性、化学的適合性、NVH性能を持つEPDMやシリコン製がOEMによってますます指定されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、そしてContinental AG、Gates Industrial Corp、住友理工株式会社、豊田合成株式会社、Dayco IP Holdings LLC、Goodyear Tire & Rubber Co、Schaeffler AG、Hutchinson SA、横浜ゴム株式会社、ACDelco(General Motors)、株式会社ニチリン、バンドー化学株式会社、SKF Group、Optibelt GmbH、三ツ星ベルト株式会社、Fenner Drives(Michelin)、CRP Industries、Trelleborg ABといった主要企業の詳細なプロファイルが含まれています。模倣品対策として、GatesやContinentalなどの企業は、QRコードやシリアル番号による認証システムを導入し、ワークショップが純正部品であることを確認できるようにしています。

本レポートは、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と抑制要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、市場機会と将来の展望など、市場に関する多岐にわたる情報を提供し、関係者にとって貴重な洞察をもたらすでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおける車両保有台数の増加がサービスベルトの交換を促進

- 4.2.2 ターボダウンサイジングが高温シリコンホースの需要を高める

- 4.2.3 BEV/テスラ型補助ベルトの廃止が軽量ベルトを促進

- 4.2.4 OTA予測メンテナンスがアフターマーケット交換を促進

- 4.2.5 Tier-1による低NVH化推進がEPDMホースの需要を高める

- 4.2.6 水素ICEプロトタイプには二層編組ホースが必要

-

4.3 市場の阻害要因

- 4.3.1 2030年以降のICE廃止がタイミングベルトTAMを縮小

- 4.3.2 原材料価格の変動が利益を圧迫

- 4.3.3 模倣品がブランドシェアを侵食

- 4.3.4 ベルト故障訴訟が保証費用を増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (USD) および数量 (単位))

-

5.1 ベルトタイプ別

- 5.1.1 ドライブ(サーペンタイン、Vベルト)

- 5.1.2 タイミング(歯付き)

- 5.1.3 アクセサリー&ストレッチフィット

- 5.1.4 マイクロV / ポリV

-

5.2 ホースタイプ別

- 5.2.1 燃料供給

- 5.2.2 ブレーキ

- 5.2.3 パワーステアリング

- 5.2.4 暖房&冷却

- 5.2.5 ターボチャージャー&チャージエア

- 5.2.6 A/C冷媒

- 5.2.7 排出ガス / EV熱管理

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 商用車

-

5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ゲイツ・インダストリアル・コーポレーション

- 6.4.3 住友理工株式会社

- 6.4.4 豊田合成株式会社

- 6.4.5 デイコIPホールディングスLLC

- 6.4.6 グッドイヤータイヤ&ラバーカンパニー

- 6.4.7 シェフラーAG

- 6.4.8 ハッチンソンSA

- 6.4.9 横浜ゴム株式会社

- 6.4.10 ACDelco(ゼネラルモーターズ)

- 6.4.11 ニチリン株式会社

- 6.4.12 バンドー化学株式会社

- 6.4.13 SKFグループ

- 6.4.14 オプティベルトGmbH

- 6.4.15 三ツ星ベルト株式会社

- 6.4.16 フェナー・ドライブス(ミシュラン)

- 6.4.17 CRPインダストリーズ

- 6.4.18 トレルボルグAB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ベルト・ホースは、現代の自動車においてその機能性と安全性を支える極めて重要な基幹部品群でございます。これらは、エンジンの動力伝達、各種流体の輸送、そして振動吸収といった多岐にわたる役割を担っており、車両の性能、快適性、そして信頼性に直接的に寄与しております。主にゴムや樹脂を主材料とし、内部に繊維や金属線などの補強材を組み込むことで、過酷な使用環境に耐えうる高い耐久性、耐熱性、耐圧性、耐油性、耐候性を実現しているのが特徴です。

まず、その種類と用途について詳しく見てまいります。

ベルトには、大きく分けて「駆動系ベルト」と「タイミングベルト」がございます。駆動系ベルトは、エンジンの回転力を利用してオルタネーター(発電機)、ウォーターポンプ(冷却水循環)、パワーステアリングポンプ、エアコンコンプレッサーといった補機類を駆動させる役割を担います。かつてはVベルトが主流でしたが、近年ではより多くの補機を一本で駆動できるリブドベルト(Vリブドベルト)が広く採用されております。一方、タイミングベルトは、エンジンのクランクシャフトとカムシャフトを同期させ、吸排気バルブの開閉タイミングを精密に制御する極めて重要な部品です。これが切れるとエンジンに重大な損傷を与える可能性があるため、定期的な点検と交換が不可欠とされております。

次にホースですが、その用途はさらに多岐にわたります。

冷却系ホースは、エンジンで高温になった冷却水をラジエーターへ送り、冷却された水を再びエンジンへ戻す役割を担います。アッパーホースとロアホースが代表的で、高い耐熱性と耐圧性、そして冷却水(LLC)に対する耐薬品性が求められます。

燃料系ホースは、燃料タンクからエンジンへガソリンやディーゼル燃料を供給するラインであり、高い耐油性、耐圧性、そして燃料蒸発ガスの透過を抑える低透過性が重要です。

ブレーキ系ホースは、マスターシリンダーからの油圧を各ホイールのブレーキキャリパーへ伝える役割を持ち、緊急時の制動力を確実に伝達するため、極めて高い耐圧性と耐ブレーキフルード性が要求されます。

パワーステアリング系ホースは、パワーステアリングフルードをポンプからステアリングギアボックスへ送る高圧ラインであり、高圧に耐える構造が求められます。

エアコン系ホースは、冷媒をコンプレッサー、コンデンサー、エバポレーター間で循環させる役割を担い、高圧・低圧の両方のラインが存在します。冷媒に対する耐性、そして冷媒の漏洩を防ぐ低透過性が重要です。

その他にも、排気ガス再循環(EGR)ホース、バキュームホース、ウォッシャー液ホースなど、自動車の各部に様々な種類のホースが使用されており、それぞれが特定の機能と環境条件に対応するよう設計されております。

これらのベルト・ホースを支える関連技術は、材料技術、製造技術、設計技術の三つの柱で構成されております。

材料技術においては、ゴム材料としてEPDM(耐熱・耐候性)、NBR(耐油性)、CR(耐候・耐熱性)、HNBR(耐熱・耐油性)、フッ素ゴム(超耐熱・耐油性)などが用途に応じて使い分けられます。また、軽量化や低透過性、耐薬品性向上のため、ナイロンやポリアミド、PTFEといった高機能樹脂も採用されております。内部の補強材には、ポリエステル、アラミド繊維、ガラス繊維、スチールコードなどが用いられ、強度と耐久性を飛躍的に向上させています。

製造技術では、押出成形、射出成形、加硫成形といった加工技術に加え、複数の異なる材料を組み合わせる多層構造化技術や、異種材料を高精度で接合する技術が重要です。また、製品の品質を保証するための精密な寸法管理や非破壊検査技術も不可欠です。

設計技術では、CAE(Computer Aided Engineering)を用いた応力解析、流体解析、振動解析により、製品の性能を最適化し、軽量化、省スペース化、長寿命化を実現しています。環境負荷低減の観点から、リサイクル性の向上や有害物質不使用の設計も進められております。

市場背景としましては、自動車用ベルト・ホース市場は、新車生産台数に大きく左右される新車搭載用(OEM)市場と、定期交換需要によって支えられる補修用(アフターマーケット)市場の二つに大別されます。ブリヂストン、住友理工、バンドー化学、三ツ星ベルト、NOK、横浜ゴム、豊田合成といった日本のゴム・樹脂製品メーカーが世界市場で高いシェアを誇っております。自動車の高性能化、複雑化に伴い、搭載されるベルト・ホースの点数や種類が増加する傾向にあり、また環境規制の強化は、より高効率で軽量な製品へのニーズを高めております。一方で、原材料価格の変動やグローバル競争の激化、そして自動車産業の大きな変革期であるEV化への対応が、市場の主要な課題となっております。

最後に、将来展望についてでございます。

自動車産業は「CASE」(Connected, Autonomous, Shared, Electric)に代表される大変革期を迎えており、自動車用ベルト・ホースもその影響を大きく受けることになります。

特にEV(電気自動車)化の進展は、エンジン駆動系ベルト(ファンベルト、タイミングベルト)の需要を減少させる一方で、バッテリーやモーターの冷却システム、高電圧ケーブルの保護・冷却に関する新たなホース需要を生み出します。冷却系ホースやエアコン系ホース、ブレーキ系ホースはEVでも引き続き必要ですが、要求される性能や配置、材料が変化する可能性があります。

自動運転技術の進化は、システムの冗長性確保や、より高い信頼性、耐久性を持つ部品への要求を高めるでしょう。センサーやECU(電子制御ユニット)の冷却・保護に関する新たなニーズも生まれると予想されます。

環境規制の強化は、一層の軽量化、省スペース化を促進し、高機能樹脂や複合材料の採用、部品点数の削減、モジュール化が進むと考えられます。また、燃料蒸発ガスや冷媒漏洩防止のための低透過性技術のさらなる強化、リサイクル可能な材料やバイオマス由来材料の採用、製造工程でのCO2排出量削減といった環境対応も重要なテーマとなります。

長寿命化やメンテナンスフリー化も重要な方向性であり、交換頻度を減らすことでユーザーの利便性を向上させるとともに、劣化診断技術の進化やセンサー内蔵型ホースといったインテリジェント化も進む可能性があります。

このように、自動車用ベルト・ホースは、自動車産業の変革期において、その役割や形態を変化させながらも、車両の安全性、快適性、そして環境性能を支える不可欠な部品として、今後も技術革新を続けていくことでしょう。