自動車用ブレーキキャリパー市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車用ブレーキキャリパー市場レポートは、車両タイプ(乗用車、商用車、二輪車)、キャリパータイプ(固定式、浮動式(スライディング式))、ピストン材質(アルミニウム、スチール、チタン、フェノール樹脂)、エンドユーザー(OEM、アフターマーケット)、および地域(北米、欧州、アジア太平洋、その他地域)によって分類されます。本レポートでは、上記すべてのセグメントについて、金額(米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ブレーキキャリパー市場成長レポート2030の概要

本レポートは、自動車用ブレーキキャリパー市場の成長動向と予測(2025年~2030年)について詳細に分析しています。市場は、車両タイプ(乗用車、商用車、二輪車)、キャリパータイプ(固定式、浮動式/摺動式)、ピストン材質(アルミニウム、スチール、チタン、フェノール樹脂)、エンドユーザー(OEM、アフターマーケット)、および地域(北米、欧州、アジア太平洋、その他地域)によってセグメント化されています。市場規模は、上記すべてのセグメントについて金額(米ドル)で提供されています。

市場概要と予測

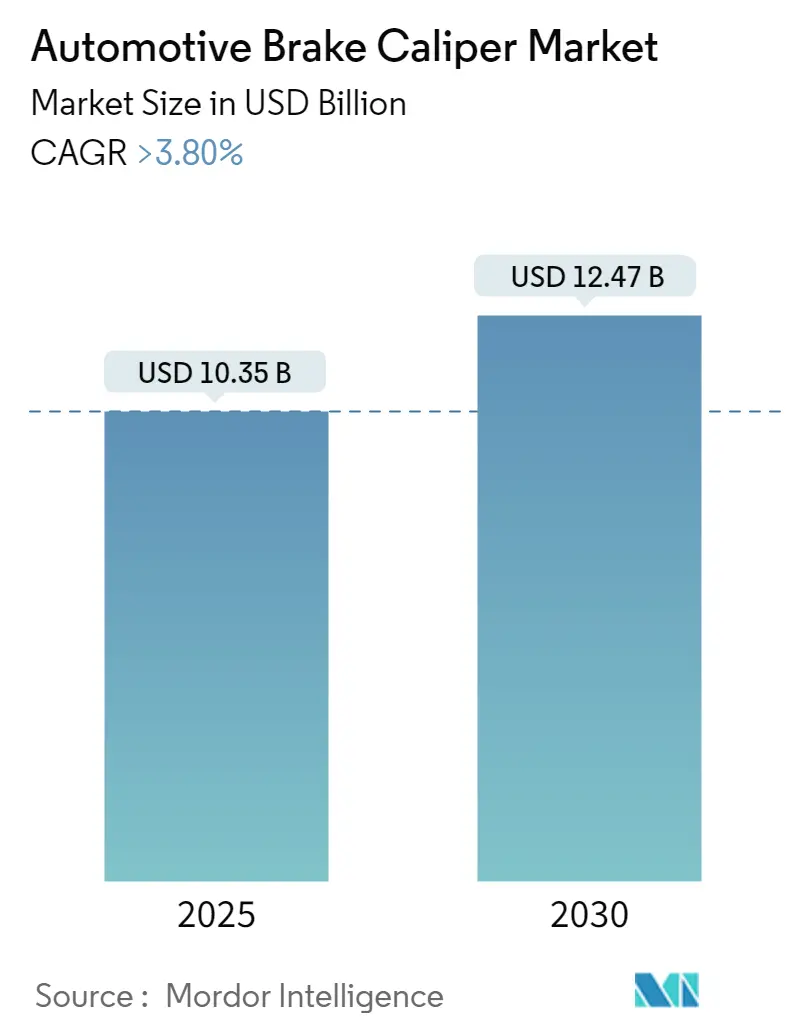

自動車用ブレーキキャリパー市場は、2025年には103.5億米ドルと推定され、2030年には124.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.8%を超えると見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めると予想されています。市場の集中度は中程度です。

市場成長の主要要因

この市場の需要は主に、車両の安全性に対する懸念の高まり、ドラムブレーキからディスクブレーキへの移行、政府による車両安全基準の強化、および世界の車両生産台数の増加に起因しています。これらの要因が予測期間中の市場成長を促進すると期待されています。

特に、車両安全性の向上は重要な推進力です。例えば、2023年6月には、米国国家幹線道路交通安全局(NHTSA)が、軽自動車に歩行者検知機能付き自動緊急ブレーキ(AEB)システムの義務化を求める新しい連邦自動車安全基準(FMVSS)を提案しました。現在のFMVSS 135および126基準は、以前のFMVSS 105基準と比較して、同じ制動距離でペダル踏力を約25%削減することを要求しています。

また、環境規制も市場に大きな影響を与えています。2025年7月に施行予定のユーロ7排出ガス規制は、従来の排気ガスだけでなく、電気自動車(EV)にも適用される最も厳格な規制とされています。この規制は、初めてブレーキダストの発生量とタイヤ摩耗によるマイクロプラスチックの放出量を管理することになります。これに対応するため、コンチネンタル社は2023年6月に、ブレーキダストを削減し、ユーロ7規制に適合するブレーキキャリパーを開発しました。

消費者の間で先進安全機能や技術への意識が高まっていることも、企業が先進安全システムを搭載した車両の製造に注力する要因となり、市場の成長を後押ししています。

主要な市場トレンドと技術革新

自動車用ブレーキキャリパー市場は、研究開発とイノベーションによって牽引されています。信頼性の高いブレーキ部品やコンポーネントを製造するための新技術が継続的に開発されています。ホンダ、BMW、トヨタ、メルセデス・ベンツ、日産などの主要自動車メーカーは、乗員に不快な衝撃を与えることなく、最短距離と時間で車両を停止させる最高のブレーキシステムの提供を目指しています。

3Dプリンティングや積層造形技術の進展により、複雑な部品の製造が可能になっています。また、アドベンチャースポーツやレースの人気の高まりも、ブレーキキャリパー市場の拡大を促進すると予想されます。

固定式ブレーキキャリパーの需要増

固定式ブレーキキャリパーは、軽量化や残留トルクの低減といった利点を提供するため、高い需要が見込まれています。高性能で低炭素排出の車両に対する需要の増加が、固定式ブレーキキャリパーの必要性をさらに高めています。スチール製キャリパーの製造に広く使用されている高圧ダイカストプロセスも、業界で大きな勢いを増すと考えられます。

例えば、ネオテック社は2023年11月にSEMA 2023で先進的な6ピストンブレーキキャリパーを発表し、自動車性能に革新をもたらしました。

アジア太平洋地域が最大の市場シェアを占める見込み

予測期間中、アジア太平洋地域が調査対象市場において最大のシェアを占めると予想されています。この地域の成長は主に、インド、中国、日本といった主要な自動車生産国によって牽引されています。さらに、これらの市場における乗用車需要の増加は、人口の可処分所得の増加、自動車産業の成長、新車購入のためのローンや資金調達の利用可能性の拡大など、多くの要因によるものです。

例えば、インドの自動車産業は小型車および中型車を含む乗用車の販売が中心であり、前年度の自動車輸出総数は4,285,809台に達しました。ブレーキキャリパーは、車両を減速または完全に停止させるという唯一の目的を持つ複雑な部品構成であり、車両において重要な役割を果たします。したがって、これらの要因により、アジア太平洋地域は自動車産業において最大の市場シェアを保持し、自動車用ブレーキキャリパー市場の需要を押し上げると考えられます。

競争環境

自動車用ブレーキキャリパー市場は統合されており、世界的および地域的に確立されたプレーヤーが主導しています。企業は、市場での地位を維持するために、新製品の発売、コラボレーション、合併などの戦略を採用しています。

具体的な動きとしては、2023年12月にApec Automotiveが、様々な車両の制動力を高めるために設計された6つのブレーキキャリパーを含む32の新しい部品番号を導入し、ブレーキ製品の能力を大幅に拡大しました。2023年9月には、コンチネンタル社がアフターマーケット向けATE電子パーキングブレーキキャリパーの拡張を発表し、BMW、フォルクスワーゲン、アウディ、ボルボなどの人気欧州ブランドを含む500万台以上の車両識別番号(VIO)に対応しました。また、2023年6月には、コンチネンタル社が回生ブレーキと従来のブレーキシステムの両方を活用することで、ブレーキダストとエネルギー消費を削減する新しい「グリーンキャリパー」をEV向けに導入しました。Comlineのキャリパー製品群は、2020年の発売以来、英国の自動車ブレーキ市場で際立っており、ブランドの高い評価に支えられた1,000以上のユニークなキャリパーリファレンスを提供しています。

市場の主要プレーヤーには、Continental AG、Automotive Brake Engineering (ABE)、Robert Bosch GmbH、ZF Friedrichshafen AG、Brembo SpAなどが挙げられます。

最近の業界動向

* 2024年1月:金属積層造形(AM)のリーディングカンパニーであるBLTは、XPeng Motorsとその子会社XPENG AEROHTとの2022年からの協業の一環として、キャリパーおよびキャリパーブラケットの設計と製造において重要な役割を果たしました。

* 2023年11月:ネオテック社はSEMA 2023で先進的な6ピストンブレーキキャリパーを発表し、自動車性能に革命をもたらしました。

* 2023年9月:ブレンボ社は、スタイルと性能を融合させたアルミニウム製8ピストンブレーキキャリパー「OCTYMA」を発表しました。また、コンチネンタル社はEV向けに設計された画期的な「グリーンフィスト」ブレーキキャリパーの計画を公表しました。これはEVのブレーキ要件を満たすために開発が進められており、通常のリードタイムである2~3年以内に統合される予定です。

本レポートは、世界の自動車用ブレーキキャリパー市場に関する包括的な分析を提供しています。自動車用ブレーキキャリパーは、車両の制動システムにおいて重要な機械部品であり、ブレーキパッドに圧力をかけ、ローターに押し付けることで摩擦を発生させ、車両の減速または停止を可能にする役割を担っています。

市場規模は、2024年には99.6億米ドルと推定されており、2025年には103.5億米ドルに達すると予測されています。さらに、2025年から2030年にかけて3.80%を超える年平均成長率(CAGR)で成長し、2030年には124.7億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、車両の安全性に対する懸念の高まりが挙げられます。一方で、ディスクブレーキに代わる効率的で費用対効果の高い代替ブレーキの開発が、市場の成長を抑制する要因となる可能性があります。業界の魅力度分析として、ポーターのファイブフォース分析が実施されており、新規参入の脅威、買い手/消費者の交渉力、供給業者の交渉力、代替製品の脅威、および競争の激しさが評価されています。

市場は、車両タイプ、キャリパータイプ、ピストン材料、エンドユーザー、および地域別に詳細にセグメント化されています。

* 車両タイプ別では、乗用車、商用車、二輪車に分類されます。

* キャリパータイプ別では、固定式とフローティング/スライディング式に分けられます。

* ピストン材料別では、アルミニウム、スチール、チタン、フェノール樹脂が挙げられます。

* エンドユーザー別では、OEM(相手先ブランド製造)とアフターマーケットに区分されます。

* 地域別では、北米(米国、カナダ、その他)、欧州(ドイツ、英国、フランス、その他)、アジア太平洋(インド、中国、日本、韓国、その他)、およびその他の地域(南米、中東・アフリカ)に分類され、各セグメントについて価値(米ドル)に基づいた市場規模と予測が行われています。

特にアジア太平洋地域は、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると予測されています。

主要な市場プレーヤーとしては、Continental AG、Automotive Brake Engineering (ABE)、Robert Bosch GmbH、ZF Friedrichshafen AG、Brembo SpAなどが挙げられます。これらの企業は、市場シェアの獲得と競争力の維持に努めています。

本レポートでは、研究の前提条件、範囲、調査方法、エグゼクティブサマリー、市場のダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドなどが網羅されています。過去の市場規模は2019年から2024年まで、将来の市場規模は2025年から2030年までをカバーしており、市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場の推進要因

- 4.1.1 車両の安全性に対する懸念の高まり

- 4.2 市場の制約

- 4.2.1 ディスクブレーキに代わる効率的で費用対効果の高いブレーキ代替品の開発

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

- 5.1.3 二輪車

- 5.2 キャリパータイプ別

- 5.2.1 固定式

- 5.2.2 フローティング/スライディング式

- 5.3 ピストン材質タイプ別

- 5.3.1 アルミニウム

- 5.3.2 スチール

- 5.3.3 チタン

- 5.3.4 フェノール樹脂

- 5.4 エンドユーザー別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 その他の地域

- 5.5.4.1 南米

- 5.5.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 ZFフリードリヒスハーフェンAG

- 6.2.2 オートモーティブ・ブレーキ・エンジニアリング (ABE)

- 6.2.3 コンチネンタルAG

- 6.2.4 ブレーキ・インターナショナル

- 6.2.5 ブレンボSpA

- 6.2.6 アケボノブレーキ株式会社

- 6.2.7 セントリック・パーツ

- 6.2.8 ウィルウッド・エンジニアリングInc.

- 6.2.9 EBCブレーキ

- 6.2.10 エイペック・ブレーキング

- 6.2.11 ATLインダストリーズ

- 6.2.12 ロバート・ボッシュGmbH

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車用ブレーキキャリパーは、自動車の制動システムにおいて極めて重要な役割を担う部品です。その基本的な機能は、ドライバーがブレーキペダルを踏むことで発生する油圧を、摩擦材であるブレーキパッドに伝え、ブレーキディスクを両側から挟み込むことで摩擦力を生み出し、車両を減速または停止させることにあります。ディスクブレーキシステムの中核を成すこの部品は、車両の安全性と走行性能を直接左右するため、その設計、製造には高度な技術と信頼性が求められます。

ブレーキキャリパーには、主に「浮動式(フローティング式)」と「固定式(フィックスド式)」の二つのタイプが存在します。浮動式キャリパーは、片側にのみピストンが配置されており、油圧によってピストンがブレーキパッドをディスクに押し付けると同時に、キャリパー本体がスライドすることで反対側のパッドもディスクに押し付けます。この方式は構造が比較的シンプルで軽量、コストも抑えられるため、多くの一般的な乗用車に採用されています。一方、固定式キャリパーは、ディスクの両側にピストンが配置されており、油圧によって両側のピストンが同時にパッドをディスクに押し付けます。この方式は、キャリパー本体が動かないため剛性が高く、より均一で強力な制動力を得られることから、高性能車やスポーツカー、レーシングカーなどに多く用いられます。また、ピストンの数によっても分類され、シングルピストンから、ツインピストン、さらには4ポット、6ポットといったマルチピストンキャリパーまで様々です。ピストン数が増えるほど、パッドへの圧力が均等に分散され、制動力と放熱性が向上します。素材としては、一般的な鋳鉄製が主流ですが、軽量化と放熱性向上のためアルミニウム合金製が高性能車に採用され、さらに極限の性能を追求する場合にはマグネシウム合金やカーボンセラミック複合材なども用いられます。

自動車用ブレーキキャリパーの用途は多岐にわたります。一般的な乗用車では、安全性と快適性を両立させるために、信頼性と耐久性の高い浮動式キャリパーが広く使われています。商用車、特に大型トラックやバスでは、車両総重量が大きく、高い制動力と過酷な使用環境に耐えうる耐久性が求められるため、より大型で堅牢なキャリパーが採用されます。高性能車やスポーツカーでは、高速からの確実な減速と優れたコントロール性を実現するため、軽量かつ高剛性の固定式マルチピストンキャリパーが選ばれることが一般的です。レーシングカーにおいては、極限の制動性能と耐フェード性、軽量化が最優先され、特殊な素材や冷却機構を備えた専用設計のキャリパーが用いられます。また、近年普及が進む電気自動車(EV)やハイブリッド車(HV)では、回生ブレーキとの協調制御が重要となり、フリクションブレーキの使用頻度が低下する一方で、緊急時や低速域での確実な制動、そして回生ブレーキが作動しない状況下での信頼性が求められます。

関連技術としては、まず「ABS(アンチロック・ブレーキ・システム)」が挙げられます。これは、急ブレーキ時に車輪のロックを防ぎ、車両の操縦安定性を維持するシステムであり、キャリパーへの油圧を精密に制御することで機能します。また、「EBD(電子制御制動力配分システム)」は、車両の積載状況や路面状況に応じて前後輪、左右輪の制動力を最適に配分し、制動効率を高めます。「ESC/VSC(横滑り防止装置)」は、各輪のブレーキを独立して制御することで、車両の横滑りを抑制し、安定した走行を支援します。EVやHVにおける「回生ブレーキ」は、減速時の運動エネルギーを電力に変換するシステムであり、フリクションブレーキであるキャリパーとの協調制御が燃費(電費)向上に不可欠です。さらに、キャリパー自体の性能向上には、軽量化と高強度化を実現する「素材技術」や、精密な形状と高い品質を保証する「製造技術」(精密鋳造、鍛造、CNC加工など)、そしてブレーキパッドの摩耗や温度を監視する「センサー技術」なども密接に関連しています。

市場背景を見ると、自動車用ブレーキキャリパー市場は、新車販売台数や自動車の安全性に対する意識の高まり、高性能車需要の増加、そして電動車両へのシフトといった要因によって成長を続けています。主要なサプライヤーとしては、Brembo、Akebono、Advics、Continental、ZF、Boschなどが世界市場で競合しています。市場のトレンドとしては、燃費向上やEVの航続距離延長に貢献する「軽量化」が引き続き重要なテーマです。また、自動運転技術の進化に伴い、より高度な「電動化への対応」(ブレーキバイワイヤシステムなど)や、車両統合制御システムとの連携が求められています。安全性規制の強化も、高性能で信頼性の高いブレーキシステムの需要を後押ししています。アフターマーケットにおいても、交換部品としての需要が安定しており、品質とコストのバランスが重視されています。

将来展望としては、自動車用ブレーキキャリパーは、電動化と自動運転技術の進化とともに大きく変革していくと予想されます。電動化の進展により、「ブレーキバイワイヤ(Brake-by-Wire)」システムの普及が加速するでしょう。これは、ブレーキペダルの踏み込み量を電気信号に変換し、電子制御ユニットが最適な制動力を各キャリパーに油圧または電動で供給するシステムです。これにより、回生ブレーキとの協調制御がさらに高度化し、エネルギー効率の最大化が図られます。また、フリクションブレーキの使用頻度が低下することで、キャリパーには異なる耐久性や防錆性、そしてNVH(騒音・振動・ハーシュネス)性能への要求が高まる可能性があります。自動運転技術との融合においては、自動緊急ブレーキ(AEB)のさらなる高度化や、システム全体の冗長性確保が重要となります。キャリパーは、車両の安全を担保する最終的なアクチュエーターとして、車両統合制御システムの一部として機能し、より精密で信頼性の高い制御が求められるでしょう。軽量化と新素材の採用も引き続き進み、複合材料や、将来的には3Dプリンティング技術を用いた革新的なキャリパーが登場する可能性もあります。さらに、センサー技術の進化により、ブレーキパッドの摩耗状況や温度、異常などをリアルタイムで監視し、予知保全やOTA(Over-The-Air)アップデートによる機能改善が可能な「スマートキャリパー」の開発も期待されています。自動車用ブレーキキャリパーは、単なる制動部品に留まらず、車両全体の安全性、効率性、快適性を高めるための重要なインテリジェントデバイスへと進化していくことでしょう。