自動車用ブレーキライニング市場:規模・シェア分析、成長動向と予測 (2025-2030年)

自動車用ブレーキライニング市場レポートは、ブレーキタイプ(ディスクブレーキライニング、ドラムブレーキライニング)、材料タイプ(アスベスト系ブレーキライニング、非アスベスト系ブレーキライニングなど)、用途(フロントブレーキライニング、リアブレーキライニング)、車両タイプ(乗用車、小型商用車など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ブレーキライニング市場の概要

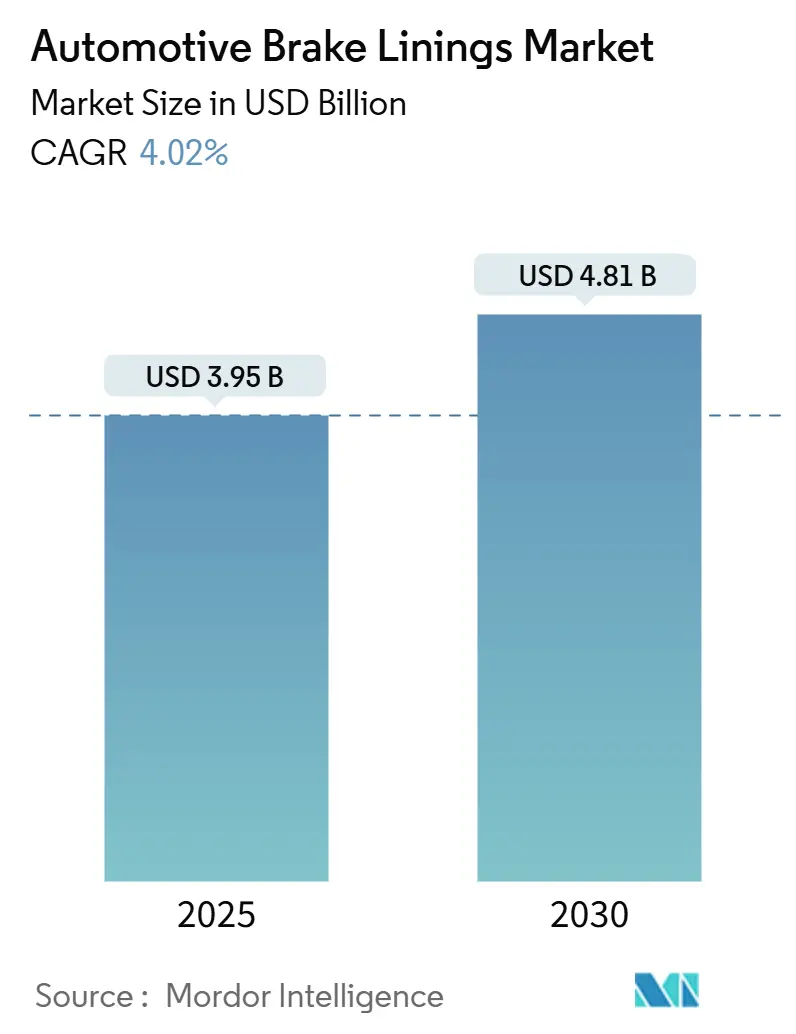

自動車用ブレーキライニング市場は、2025年には39.5億米ドルと評価され、2030年までに48.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.02%で推移する見込みです。この市場は、電動化、回生ブレーキ、先進運転支援システムがブレーキ構造を再定義する中でも、回復力を維持しています。銅やアスベストに対する規制圧力、商用車の走行距離の増加、ドラムブレーキからディスクブレーキへの移行の加速が、需要を拡大させています。低排出ガス配合、予知保全センサー統合、迅速なプロトタイピングプラットフォームを習得したメーカーが市場シェアを獲得しています。一方で、原材料価格の変動や特殊繊維のサプライチェーンの集中が、継続的なコストエンジニアリングとサプライヤー多様化の取り組みを必要としています。

主要なレポートのポイント

* ブレーキタイプ別: ディスクブレーキライニングが2024年に自動車用ブレーキライニング市場シェアの65.12%を占め、2030年まで年平均成長率4.65%で成長すると予測されています。

* 材料タイプ別: 非アスベスト系配合が2024年に市場シェアの49.33%を維持し、セラミックブレーキライニングが年平均成長率5.12%で最も急速な拡大を遂げると見込まれています。

* 用途別: フロントアクスル製品が2024年に市場シェアの58.16%を占め、リアアクスルライニングは2025年から2030年の間に年平均成長率6.25%を記録すると予想されています。

* 車両タイプ別: 乗用車が2024年に市場シェアの61.25%を占めましたが、小型商用車は2030年まで年平均成長率5.63%で全セグメントを上回ると予測されています。

* 地域別: アジア太平洋地域が2024年に市場シェアの38.45%を維持しましたが、北米は2025年から2030年の間に年平均成長率6.03%で成長すると予測されています。

世界の自動車用ブレーキライニング市場のトレンドと洞察

市場の推進要因

1. アスベストおよび銅に対する規制の禁止: Euro 7規制により、2026年までに欧州連合全体で銅およびアスベストを含まないブレーキライニングが義務付けられ、カリフォルニア州の銅規制も北米での同様の義務化を加速させています。これにより、環境に優しい化学物質を持つメーカーが市場での先行者利益を得ています。

2. 世界の車両台数とアフターマーケット交換サイクルの増加: 世界の車両台数は2025年に大幅に増加し、成熟市場における平均車齢は12年を超えると予測されています。古い車両や商用車の頻繁なブレーキパッド交換需要が、新車生産が軟化しても市場を押し上げています。

3. ドラムブレーキからディスクブレーキへの移行による低騒音・高性能ライニング需要の増加: ディスクブレーキシステムは、放熱性、安定制御モジュールへの対応、静音性に優れるため、乗用車および商用車メーカーはディスクブレーキへの移行を進めています。これにより、耐フェード性や振動制御に最適化されたプレミアムブレンドの需要が高まっています。

4. 予知保全のための摩耗センサー内蔵スマートライニングの採用: 導電性トレースやRFIDタグを装備したブレーキパッドは、リアルタイムの厚さや温度データをフリートポータルに送信し、ブレーキ関連の故障を減らし、ライフサイクルコストを削減します。この技術は、ハードウェア販売とサブスクリプション分析を結びつけ、継続的な収益層を提供しています。

市場の抑制要因

1. EVの回生ブレーキによる摩擦ブレーキのデューティサイクルの短縮: バッテリー電気駆動システムは運動エネルギーの60~70%を回生するため、ブレーキパッドの寿命が大幅に延びています。これによりアフターマーケットの販売量は抑制されますが、耐腐食性、即効性のある配合の開発が促進されています。

2. 原材料価格の変動(フェノール樹脂、アラミド繊維): フェノール樹脂の不足やアラミド繊維の価格高騰が中小サプライヤーの利益を圧迫しています。代替材料への移行は長期にわたる検証が必要であり、ジャストインタイム在庫戦略を複雑にしています。

セグメント分析

1. ブレーキタイプ別:ディスクシステムが構造変化を主導

ディスクブレーキパッドは2024年に市場シェアの65.12%を占め、年平均成長率4.65%で拡大すると予測されています。これは、新しいプラットフォームの仕様や、放熱性と騒音低減性能を高めるリアアクスルの改造を反映しています。ドラムブレーキパッドは依然としてエントリーモデルや機械式パーキング機構に利用されていますが、そのシェアは着実に減少しています。

2. 材料タイプ別:セラミックが性能のフロンティアを推進

非アスベスト系有機配合は2024年に市場シェアの49.33%を占め、セラミックライニングは年平均成長率5.12%で最も急速な成長が見込まれています。セミメタリックパッドは商用トラックで主流であり、銅含有量規制の地域では銅を含まないラインが勢いを増しています。業界全体で、Euro 7の粒子制限をクリアしつつ、コストを抑える独自の配合を巡る競争が繰り広げられています。

3. 用途別:フロント・リアのダイナミクスが設計ループを強化

フロントアクスルパッドは、ブレーキエネルギーの大部分を担うため、2024年に市場シェアの58.16%を占めました。電動化と安定制御ロジックによりリアアクスルの関与が増加し、2030年までリアアクスルが年平均成長率6.25%で成長すると予測されています。アフターマーケットでは、リアディスクパッドが電子パーキングブレーキや自動緊急ブレーキとの互換性によって分類されるようになり、低温での制動力と耐腐食性に対する配合の優先順位が再調整されています。

4. 車両タイプ別:商用利用が加速

乗用車は2024年に市場シェアの61.25%を供給しましたが、電子商取引やギグデリバリーの走行距離の急増により、小型商用バンやピックアップトラックが最も強い年平均成長率5.63%を記録しました。フリートは予知保全ダッシュボードに適合するセンサー対応パッドを要求しており、サプライヤーは高容量SKUにRFIDやループ回路を組み込むよう促されています。中型および大型トラック向けには、より厚いパッドや高価なセミメタリックブレンドが提供され、ローター加工サービスやテレマティクス情報と組み合わせて顧客の定着度を高めています。

地域分析

1. アジア太平洋地域: 中国の車両生産台数とインドの車両台数拡大を背景に、2024年に市場シェアの38.45%を維持しました。国内メーカーはエントリーレベルの価格帯に対応し、日本と韓国の研究室は銅を含まない化学物質を開発しています。Euro規制に合わせた粒子排出量制限への規制の収束は、コンプライアンスコストを上昇させ、現地工場とグローバルな配合メーカーとの提携を促進しています。

2. 北米: 年平均成長率6.03%で成長をリードしています。カリフォルニア州の銅禁止措置とクラス8フリートにおける早期のセンサー採用が、プレミアムパッドの普及を加速させています。電動ピックアップトラックプログラムや自動運転トラックのパイロットプログラムは、低腐食性で即効性のあるパッドや超低粒子排出量を規定しており、収益源を拡大しています。

3. ヨーロッパ: Euro 7のタイムラインの下で安定した勢いを維持しており、ダイナモメーターによる粒子数とデシベル制限が要求されています。ドイツ、フランス、イタリアのテストセンターがグローバルな認証パイプラインを支え、中央ヨーロッパの工場はコスト最適化されたアフターマーケットパッドを供給しています。

4. 中東・アフリカおよび南米: 中東およびアフリカはインフラとライドヘイリングの成長から恩恵を受けており、南米の需要は通貨サイクルによって変動するものの、商用車の交換需要によって支えられています。

競争環境

Akebono、Brembo、Tennecoは、世界の出荷量で大きなシェアを占めています。Bremboは2024年にÖhlinsを買収し、自動運転対応モジュールの統合可能性を高めました。Akebonoの電動SUV向けセンサー内蔵パッドは、予知保全収益を獲得し、OEとの関係を強化しています。ZF Friedrichshafenは2025年にブレーキ・バイ・ワイヤシステムを展開し、摩擦材サプライヤーにとって共同開発の機会を創出しました。インド、中国、トルコの地域チャレンジャーはコストと近接性で競争していますが、規制上のハードルに直面しています。特殊繊維の不足は、大手企業をナノセラミック粉末やリグニン誘導体の後方統合へと押し進めています。自動車用ブレーキライニング市場は、独自の材料を所有し、地域横断的な認証を持ち、デジタル機能を組み込むメーカーに有利です。

最近の業界動向

* 2025年7月: ZF Friedrichshafenは、電子作動の精度と低い残留抵抗のために配合されたパッドを必要とするブレーキ・バイ・ワイヤアーキテクチャを発表しました。

* 2025年2月: WaabiとVolvo Trucksは、アフターマーケット交換を最小限に抑えることを目的とした超低粒子排出ライニングを備えた自動運転貨物プラットフォームを統合するために提携しました。

このレポートは、世界の自動車用ブレーキライニング市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の機会と展望に至るまで、多岐にわたる情報が網羅されています。

市場の状況については、まずその推進要因が詳細に説明されています。主な推進要因としては、アスベストや銅に対する規制の強化、世界的な車両保有台数の増加とそれに伴うアフターマーケットでの交換サイクル需要の拡大が挙げられます。また、ドラムブレーキからディスクブレーキへの移行が進むことで、低騒音で高性能なライニングへの需要が高まっています。さらに、予測保全を可能にする摩耗センサー内蔵型スマートライニングの採用や、3Dプリンティング技術によるカスタム配合の加速がプロトタイプ開発サイクルを短縮している点も重要です。自動運転フリートの普及は、超低ブレーキ粒子排出という新たな要求を生み出しています。

一方で、市場にはいくつかの阻害要因も存在します。電気自動車(EV)の回生ブレーキシステムは、摩擦ブレーキの使用頻度を減少させるため、ブレーキライニングの需要に影響を与えます。フェノール樹脂やアラミド繊維といった原材料の価格変動も、市場の不安定要因です。さらに、Euro 7などの粒子状物質(PM)排出規制の強化は、コンプライアンスコストの増加につながります。特殊繊維のサプライチェーンにおける集中度が高いことも、供給不足のリスクをはらんでいます。

市場規模と成長予測では、2025年の市場価値が39.5億米ドルと評価されており、2030年には48.1億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.02%が見込まれています。

市場は、ブレーキタイプ(ディスクブレーキライニング、ドラムブレーキライニング)、材料タイプ(アスベストベース、非アスベスト、セラミック、セミメタリック、銅フリー)、用途(フロントブレーキライニング、リアブレーキライニング)、車両タイプ(乗用車、小型商用車、中・大型商用車)、そして地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった様々なセグメントで詳細に分析されています。

特に注目すべきは、材料タイプ別ではセラミックブレーキパッドが最も速い成長を示している点です。セラミックパッドは、低ダスト性、高い熱安定性、そして排出ガス規制への適合性といった利点から、2025年から2030年にかけて5.12%のCAGRで拡大すると予測されています。地域別では、北米市場が最も急速に成長しており、6.03%のCAGRが見込まれています。これは、より厳格な銅規制、商用車の高い走行距離、およびスマートパッドの早期採用が主な要因です。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、Tenneco, Akebono Brake Industry, Continental AG, Robert Bosch GmbH, ZF Friedrichshafen AG, Brembo S.p.A.など、多数の主要企業のプロファイルが詳細に記載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。このレポートは、世界の自動車用ブレーキライニング市場の現状と将来を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アスベストと銅に対する規制上の禁止

- 4.2.2 世界の車両保有台数の増加とアフターマーケット交換サイクル

- 4.2.3 ドラムブレーキからディスクブレーキへの移行による低騒音・高性能ライニング需要の増加

- 4.2.4 予知保全のための埋め込み型摩耗センサー付きスマートライニングの採用

- 4.2.5 3Dプリントされたカスタム配合によるプロトタイプサイクルの加速

- 4.2.6 超低ブレーキ粒子排出を要求する自動運転配送フリート

-

4.3 市場の阻害要因

- 4.3.1 EV回生ブレーキによる摩擦ブレーキのデューティサイクルの短縮

- 4.3.2 原材料価格の変動(フェノール樹脂、アラミド繊維)

- 4.3.3 粒子状物質排出規制(例:ユーロ7ブレーキPM)によるコンプライアンスコストの増加

- 4.3.4 特殊繊維におけるサプライチェーンの集中による不足のリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

-

5.1 ブレーキタイプ別

- 5.1.1 ディスクブレーキライニング

- 5.1.2 ドラムブレーキライニング

-

5.2 材料タイプ別

- 5.2.1 アスベスト系ブレーキライニング

- 5.2.2 非アスベスト系ブレーキライニング

- 5.2.3 セラミックブレーキライニング

- 5.2.4 セミメタリックブレーキライニング

- 5.2.5 銅フリーブレーキライニング

-

5.3 用途別

- 5.3.1 フロントブレーキライニング

- 5.3.2 リアブレーキライニング

-

5.4 車種別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 中型・大型商用車

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 テネコ社

- 6.4.2 株式会社曙ブレーキ工業

- 6.4.3 日清紡ホールディングス株式会社

- 6.4.4 コンチネンタルAG

- 6.4.5 ロバート・ボッシュGmbH

- 6.4.6 ZFフリードリヒスハーフェンAG

- 6.4.7 ブレンボS.p.A.

- 6.4.8 ボルグワーナー(デルファイ・テクノロジーズ)

- 6.4.9 株式会社アドヴィックス

- 6.4.10 カーライル・ブレーキ&フリクション

- 6.4.11 レイン・ブレーキ・ライニング社

- 6.4.12 スンダラム・ブレーキ・ライニングス社

- 6.4.13 サンスンブレーキ

- 6.4.14 ハネウェル・インターナショナル

- 6.4.15 MATホールディングス社

- 6.4.16 日立Astemo

- 6.4.17 クノールブレムゼAG

- 6.4.18 ハルデックスAB

- 6.4.19 ミバAG

- 6.4.20 ヴァレオSA(ヴァレオサービス)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ブレーキライニングは、車両の減速および停止を司る摩擦ブレーキシステムにおいて、特にドラムブレーキの主要な構成要素として機能する摩擦材でございます。これは、ブレーキシューと呼ばれる部品に貼り付けられ、車両の車輪と共に回転するドラムの内壁に押し付けられることで、摩擦力を発生させ、運動エネルギーを熱エネルギーに変換し、車両の速度を制御する極めて重要な役割を担っております。その性能は、車両の安全性、快適性、そして環境性能に直接影響を与えるため、高度な技術と品質が求められる部品でございます。

ブレーキライニングの主な種類は、その構成材料によって分類されます。かつてはアスベストが優れた摩擦特性と耐熱性から広く使用されておりましたが、健康被害の問題から現在ではその使用は世界的に厳しく規制され、代替材料への転換が進んでおります。現在主流となっているのは、主に以下の三つのタイプでございます。一つ目は、ノンアスベストオーガニック(NAO)系ライニングで、有機繊維、樹脂、ゴム、充填材などを主成分としております。このタイプは、静粛性に優れ、ブレーキディスクやドラムへの攻撃性が低いという特徴を持ち、主に一般乗用車に広く採用されております。二つ目は、セミメタリック系ライニングで、鉄や銅などの金属繊維を比較的多く含んでおります。高い制動力と耐フェード性(高温時における制動力低下の抑制)に優れるため、高性能車や商用車など、より過酷な条件下での使用に適しておりますが、NAO系に比べてブレーキダストが多く、鳴きが発生しやすい傾向がございます。三つ目は、セラミック系ライニングで、セラミック繊維、非鉄金属、合成樹脂などを組み合わせたものでございます。このタイプは、低ダスト性、静粛性、長寿命に優れ、NAO系とセミメタリック系の良い特性を併せ持つことから、近年注目を集めております。これらの材料は、車両の種類、用途、求められる性能(制動力、耐摩耗性、耐熱性、静粛性、寿命、コストなど)に応じて適切に選択され、配合が最適化されております。

自動車用ブレーキライニングは、主にドラムブレーキシステムにおいてその機能を発揮いたします。ドラムブレーキは、車輪のハブに取り付けられたドラムの内側に、ブレーキシューとそれに貼り付けられたライニングが配置される構造をしております。運転者がブレーキペダルを踏むと、油圧または機械的な力によってブレーキシューがドラムの内壁に押し付けられ、ライニングとドラム間の摩擦によって制動力が生じます。このシステムは、特に後輪ブレーキやパーキングブレーキ(駐車ブレーキ)として広く採用されております。ドラムブレーキは、密閉構造であるため外部からの水や汚れの影響を受けにくく、また、自己倍力作用により比較的少ない力で大きな制動力を得られるという利点がございます。ライニングは、この摩擦作用を担う中心的な部品であり、その性能が車両の制動距離や安定性に直結するため、非常に高い信頼性が求められます。

ブレーキライニングの性能向上には、多岐にわたる関連技術が寄与しております。まず、摩擦材そのものの開発においては、様々な素材の組み合わせや配合比率を最適化することで、耐熱性、耐摩耗性、静粛性、そして環境性能をバランス良く向上させる研究が日々進められております。例えば、銅フリー化は環境規制への対応として重要な技術課題であり、銅に代わる摩擦特性を持つ素材の開発が進められております。製造技術においては、均一な品質と安定した性能を確保するための精密な成形技術、焼成プロセス、そしてブレーキシューへの確実な接着技術が不可欠でございます。また、ブレーキシステム全体との連携も重要であり、アンチロック・ブレーキ・システム(ABS)や電子制御制動力配分システム(EBD)、横滑り防止装置(ESC/VSC)といった先進の安全システムは、ライニングが安定した摩擦性能を発揮することを前提として設計されております。これらのシステムは、ライニングが生み出す制動力を電子的に制御することで、車両の安定性や安全性を飛躍的に向上させております。

自動車用ブレーキライニングの市場は、新車装着(OEM)市場と補修(アフターマーケット)市場の二つに大別されます。新車装着市場は自動車生産台数に、補修市場は車両の走行距離や使用年数にそれぞれ連動しており、世界的な自動車産業の動向に大きく左右されます。主要なサプライヤーは、日本、欧米、アジアに拠点を置く専門メーカーや自動車部品メーカーが多数存在し、技術開発力と生産能力を競い合っております。市場を形成する上で重要な要素の一つが法規制でございます。特に、アスベストの使用禁止は摩擦材業界に大きな変革をもたらし、ノンアスベスト材料への全面的な移行を促しました。近年では、環境保護の観点から、ブレーキダストに含まれる銅成分の規制が北米を中心に強化されており、銅フリーライニングの開発と普及が喫緊の課題となっております。また、制動性能や耐久性に関する各国の安全基準も、製品開発に大きな影響を与えております。市場トレンドとしては、環境性能への要求の高まり、静粛性や快適性の重視、そしてグローバルなコスト競争の激化が挙げられます。新興国市場における自動車需要の増加も、市場の成長を牽引する要因となっております。

自動車用ブレーキライニングの将来は、自動車産業全体の変革、特に電動化と自動運転技術の進化と密接に関わっております。電気自動車(EV)やハイブリッド車(HV)の普及に伴い、回生ブレーキシステムが主要な減速手段となるため、摩擦ブレーキの使用頻度は減少する傾向にございます。しかし、非常時の制動、高速域からの急減速、そしてパーキングブレーキとしての役割は引き続き重要であり、回生ブレーキとの協調制御がより高度化されることが予想されます。これにより、摩擦ブレーキはより静かで、長寿命、そして低ダストであることが求められるようになるでしょう。自動運転技術の進化は、ブレーキシステムにさらなる高精度と信頼性を要求いたします。システムが車両を自律的に制御する上で、ライニングは常に安定した制動力を提供し、フェールセーフ機能の強化にも貢献する必要があります。新素材開発も引き続き重要なテーマであり、さらなる高性能化、軽量化、そして環境負荷低減を目指した研究が進められます。例えば、カーボンセラミック複合材のような高性能素材の普及や、バイオマス由来の持続可能な素材の採用が検討される可能性もございます。製造プロセスにおけるCO2排出量の削減や、リサイクル可能な素材の採用など、ライフサイクル全体での環境負荷低減も、将来のブレーキライニング開発における重要な視点となるでしょう。これらの進化を通じて、自動車用ブレーキライニングは、未来のモビリティ社会において、その形を変えながらも、安全と快適性を支える基幹部品としての役割を担い続けることと存じます。