自動車用ブレーキシステム市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車ブレーキシステム市場レポートは、車両タイプ(乗用車など)、製品タイプ(ディスクブレーキなど)、テクノロジー(アンチロック・ブレーキング・システム(ABS)など)、作動機構(油圧など)、コンポーネント(ブレーキパッド&シューなど)、パッド素材(オーガニックなど)、販売チャネル、推進方式、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ブレーキシステム市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、自動車用ブレーキシステム市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、車両タイプ、製品タイプ、技術、作動メカニズム、コンポーネント、パッド素材、販売チャネル、推進方式、地域別にセグメント化されており、市場予測は金額(米ドル)と数量(単位)で提供されています。

市場概要

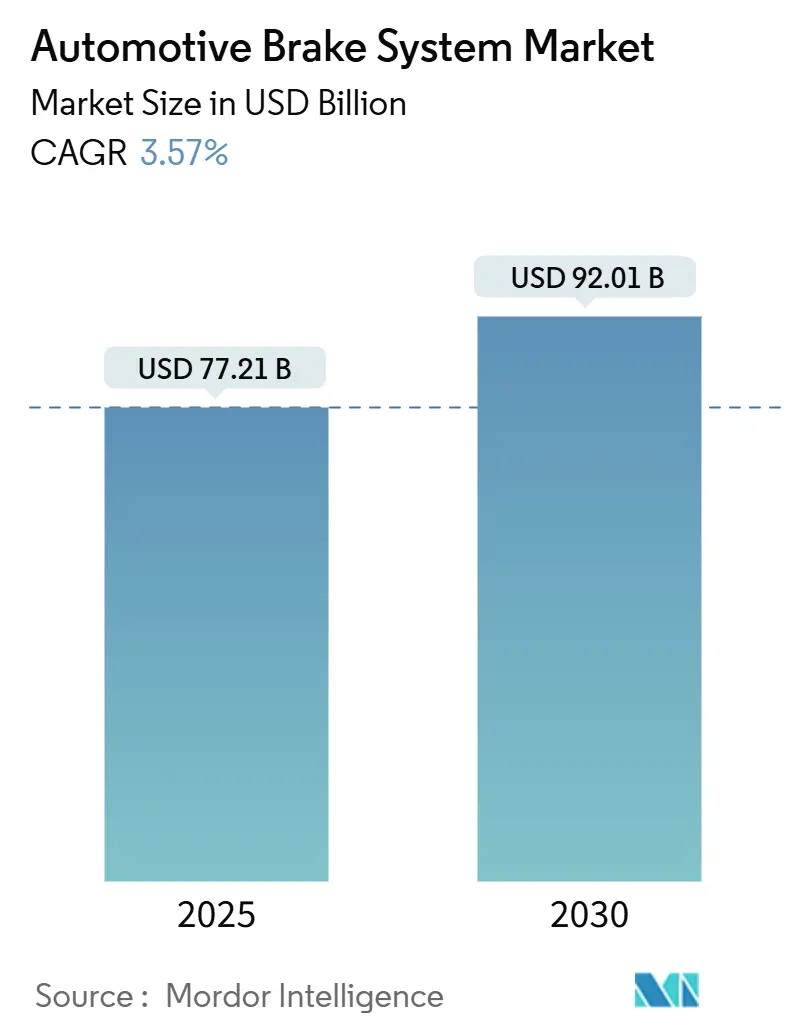

市場規模は、2025年に772.1億米ドル、2030年には920.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.57%です。市場の集中度は中程度とされています。地域別では、アジア太平洋地域が最大の市場であり、中東地域が最も速い成長を遂げると見込まれています。

市場の成長は、純粋な油圧システムから、アンチロック、安定性、回生機能を調整する電子制御アーキテクチャへの着実な移行を反映しています。ソフトウェア定義車両の普及がこのトレンドを加速させています。アジア太平洋地域は、大規模な電気自動車(EV)生産と電子ブレーキアセンブリのアウトソーシングを通じて需要を牽引しており、中東地域はフリートの近代化政策とインフラ投資が交差することで最も急速な拡大を記録しています。技術ベンダーは、UNECE R140およびEuro 7の粒子状物質排出規制に準拠するため、ブレーキ・バイ・ワイヤ技術や低ダスト摩擦材に注力しています。また、小型商用車(LCV)事業者は、予知保全プログラムを通じてアフターマーケットの販売量を増やし、予期せぬダウンタイムを削減しています。

主要なレポートのポイント

* 製品タイプ別: ディスクブレーキが2024年に63.10%の収益シェアを占め、電動パーキングブレーキは2030年までに5.22%の成長が見込まれています。

* 技術別: アンチロックブレーキシステム(ABS)が2024年に45.10%の収益シェアを保持しましたが、電子安定性制御(ESC)は8.65%のCAGRで成長しています。

* 作動メカニズム別: 油圧システムが2024年に66.25%の収益シェアを占める一方、ブレーキ・バイ・ワイヤソリューションは9.50%のCAGRで上昇すると予測されています。

* コンポーネント別: ブレーキパッドとシューが2024年に32.20%の収益シェアでリードし、電子制御ユニット(ECU)とアクチュエーターは2030年までに10.30%のCAGRで成長する見込みです。

* パッド素材別: セミメタリックパッドが2024年に45.10%の収益シェアで優勢であり、セラミックパッドが8.70%の最速CAGRを記録しています。

* 販売チャネル別: OEM供給が2024年に81.25%の収益シェアを占め、オンラインアフターマーケットセグメントは6.20%のCAGRで成長しています。

* 車両タイプ別: 乗用車が2024年に75.25%の収益シェアを占めましたが、バッテリー電気自動車(BEV)は13.60%のCAGRを示しています。

* 推進方式別: 内燃機関(ICE)が2024年に60.10%の市場シェアを占めましたが、燃料電池電気自動車(FCEV)は2030年までに15.40%のCAGRで成長する態勢にあります。

* 地域別: アジア太平洋地域が2024年に58.55%の収益シェアでリードし、中東地域が8.90%の最速CAGRを記録すると予想されています。

グローバル自動車用ブレーキシステム市場のトレンドと洞察

市場の成長を牽引する主な要因は以下の通りです。

* 急速な電動化: 回生ブレーキ対応のハードウェア需要が高まっています。

本レポートは、世界の自動車ブレーキシステム市場に関する包括的な分析を提供しており、市場の定義、調査方法、主要な市場動向、成長予測、競争環境、および将来の機会について詳述しています。

1. 市場の定義と調査範囲

本調査におけるグローバル自動車ブレーキシステム市場は、工場で製造されるブレーキアセンブリの価値を対象としています。これには、ディスクブレーキ、ドラムブレーキ、電動パーキングブレーキ、およびブレーキ・バイ・ワイヤモジュールが含まれ、乗用車および商用車向けにOEM(新車装着)および正規アフターマーケットで供給されるものが対象となります。鉄道車両、自転車、二輪車専用のシステム、およびオフロードレース用の改造キットは本調査の範囲外です。

2. 市場の概要と主要動向

市場は、複数の推進要因と阻害要因によって形成されています。

2.1. 市場の推進要因

* 急速な電化: 電気自動車(EV)の普及に伴い、回生ブレーキに対応したハードウェアへの移行が加速しています。

* ADAS(先進運転支援システム)の普及: ADAS機能の浸透により、より高度な制御が可能なブレーキ・バイ・ワイヤアーキテクチャの需要が高まっています。

* 厳格化する規制: 米国のFMVSS 126およびUNECE R140などの規制強化により、ABS(アンチロック・ブレーキ・システム)やESC(横滑り防止装置)の搭載が義務付けられ、その設置が促進されています。

* Eコマースの急増: COVID-19パンデミック後のEコマースの拡大は、小型商用車(LCV)の利用を増加させ、ブレーキアフターマーケットの需要を押し上げています。

* BEV生産の加速: 世界的なバッテリー電気自動車(BEV)の生産加速は、低ダストで銅フリーの摩擦材の必要性を生み出しています。

* OEM保証の延長: 自動車メーカーによる保証期間の延長は、長寿命のセラミックパッドの採用を促進しています。

2.2. 市場の阻害要因

* レアアース価格の変動: 電子ブレーキアクチュエータのコストは、レアアース価格の変動によって影響を受けています。

* サプライチェーンのボトルネック: 欧州における高級鋼製ローターのサプライチェーンの制約が市場に影響を与えています。

* 回生ブレーキによる摩耗減少: 回生ブレーキの普及により、従来の摩擦ブレーキの摩耗が減少し、アフターマーケットにおけるパッドの売上収益が抑制される傾向にあります。

* ディーゼル商用車生産の減少: ディーゼル商用車の生産減少は、空気圧ブレーキの需要を減退させています。

2.3. 規制および技術動向

* Euro 7規制: 2025年半ばから施行されるEuro 7規制は、粒子状物質排出量の上限を7 mg/kmに設定しており、ブレーキサプライヤーは低ダストパッドや低抵抗キャリパーへの移行を迫られています。

* 技術革新: IoTと予測メンテナンスプラットフォームの統合、レベル4自動運転向けの次世代ソリッドステート・ブレーキ・バイ・ワイヤ、銅フリーパッド義務化による材料革新、高性能EV向けの軽量カーボンセラミックディスクなどが、将来の市場機会として挙げられています。

3. 市場規模と成長予測

本市場は、製品タイプ、技術、作動メカニズム、コンポーネント、パッド素材、販売チャネル、車両タイプ、推進方式、および地域別に詳細にセグメント化されています。

* 市場規模: 2025年には772.1億米ドルの収益を上げ、2030年までに920.1億米ドルに達すると予測されており、年平均成長率(CAGR)は3.57%です。

* 地域別: アジア太平洋地域が世界の収益の58%を占め、大規模なEV製造と電子ブレーキ組立工場がその成長を牽引しています。

* 技術別: 電磁ブレーキ・バイ・ワイヤソリューションは、自動運転およびADAS機能の普及に伴い、2030年までにCAGR 9.5%で最も速い成長を遂げると予測されています。

* 販売チャネル別: アフターマーケットのオンライン販売は、デジタルカタログや予測メンテナンスアプリの普及により、CAGR 6.2%で成長すると見込まれています。

* パッド素材別: セラミックパッドは、静音性、耐久性、および回生ブレーキとの互換性から、年率8.7%で最も急速に拡大しています。

4. 競争環境

市場は、Continental AG、Robert Bosch GmbH、ZF Friedrichshafen AG、Brembo S.p.A、Akebono Brake Industry Co. Ltd、Aisin Corporation、ADVICS Co. Ltd、Knorr-Bremse AG、Hyundai Mobis Co. Ltd、Mando Corporation、Federal-Mogul Motorparts (Tenneco)、Hitachi Astemo, Ltd.、WABCO (ZF CVS)、Meritor Inc.、Nissin Kogyo Co. Ltd、Bendix Commercial Vehicle Systems、Aptiv PLC、Haldex AB、Hella Pagid GmbH、Carlisle Brake & Frictionといった主要企業によって構成されています。レポートでは、市場集中度、戦略的動き(M&A、JV、製品発表)、および市場シェア分析が提供されています。

5. 調査方法論の信頼性

Mordor Intelligenceの調査は、厳格な方法論に基づいており、その信頼性が強調されています。

* 市場定義: グローバル自動車ブレーキシステム市場を、工場で製造されたブレーキアセンブリの価値として定義し、OEMおよび正規アフターマーケットでの供給を含みます。

* データ収集: OEM購買担当者、ティア1エンジニアリングリーダー、地域ブレーキ販売業者、道路安全規制当局への一次調査インタビューと、OICA車両生産データ、UN/ECE安全規制、NHTSA連邦自動車安全基準、国際貿易センターの貿易データ、SAE Mobilusの技術論文、主要ティア1ブレーキサプライヤーの財務開示などの二次調査を組み合わせています。

* 市場規模予測: グローバルな軽・重車両生産をトップダウンで再構築し、ブレーキシステム装着率とOEM-アフターマーケットミックスで調整します。ABS/ESCの義務化時期、バッテリー電気自動車のシェア、地域別の走行距離トレンド、鋳鉄やセラミックの原材料指数、ディスクからドラムへの平均ミックスシフトなどの主要変数を考慮した多変量回帰分析を用いて、2025年から2030年までの市場価値を予測しています。

* データ検証: 過去の貿易データ、リコールデータ、事故率データとの差異を検証し、専門家による監査を経て最終承認されます。レポートは毎年更新され、主要な規制変更や生産能力の発表があった場合には中間改訂が行われます。

他社のレポートと比較して、Mordor Intelligenceの調査は、より広範なコンポーネントセット、最新の通貨換算、グローバルなサンプリング、および年間更新により、意思決定者が信頼できる、バランスの取れた透明性の高いベースラインを提供していると述べられています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急速な電化が回生ブレーキ対応ハードウェアへの移行を促進

- 4.2.2 ADASの普及拡大がブレーキ・バイ・ワイヤ・アーキテクチャの需要を高める

- 4.2.3 米国FMVSS 126およびUNECE R140の厳格化がABS/ESCの搭載を促進

- 4.2.4 COVID後のEコマース急増がLCVブレーキアフターマーケットを拡大

- 4.2.5 世界的なBEV生産の加速が低ダスト、銅フリー摩擦材を必要とする

- 4.2.6 OEM保証期間の延長が長寿命セラミックパッド配合の採用を促進

-

4.3 市場の阻害要因

- 4.3.1 希土類価格の変動が電子ブレーキアクチュエータのコストを押し上げる

- 4.3.2 EUにおける高級鋼製ローターのサプライチェーンのボトルネック

- 4.3.3 回生ブレーキによる摩耗の減少がアフターマーケットパッドの収益を抑制

- 4.3.4 ディーゼル商用車生産の減少が空気圧ブレーキの需要を抑制

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 製品タイプ別

- 5.1.1 ディスクブレーキ

- 5.1.2 ドラムブレーキ

- 5.1.3 電動パーキングブレーキ

- 5.1.4 回生ブレーキモジュール

-

5.2 テクノロジー別

- 5.2.1 アンチロックブレーキシステム (ABS)

- 5.2.2 横滑り防止装置 (ESC)

- 5.2.3 トラクションコントロールシステム (TCS)

- 5.2.4 電子制御制動力配分システム (EBD)

-

5.3 作動メカニズム別

- 5.3.1 油圧式

- 5.3.2 空圧式

- 5.3.3 電磁式 / ブレーキ・バイ・ワイヤ

- 5.3.4 機械式 (ケーブル)

-

5.4 コンポーネント別

- 5.4.1 ブレーキパッド&ブレーキシュー

- 5.4.2 キャリパー

- 5.4.3 ローター&ドラム

- 5.4.4 ブレーキブースター&マスターシリンダー

- 5.4.5 電子制御ユニット&アクチュエーター

-

5.5 パッド素材別

- 5.5.1 オーガニック (非アスベスト)

- 5.5.2 セミメタリック

- 5.5.3 メタリック

- 5.5.4 セラミック

-

5.6 販売チャネル別

- 5.6.1 相手先ブランド製造業者 (OEM)

- 5.6.2 アフターマーケット

-

5.7 車両タイプ別

- 5.7.1 乗用車

- 5.7.2 小型商用車

- 5.7.3 大型商用車&バス

-

5.8 推進方式別

- 5.8.1 内燃機関 (ICE) 車両

- 5.8.2 ハイブリッド電気自動車 (HEV/PHEV)

- 5.8.3 バッテリー電気自動車 (BEV)

- 5.8.4 燃料電池電気自動車 (FCEV)

-

5.9 地域別

- 5.9.1 北米

- 5.9.1.1 米国

- 5.9.1.2 カナダ

- 5.9.1.3 その他の北米地域

- 5.9.2 南米

- 5.9.2.1 ブラジル

- 5.9.2.2 アルゼンチン

- 5.9.2.3 その他の南米地域

- 5.9.3 欧州

- 5.9.3.1 ドイツ

- 5.9.3.2 英国

- 5.9.3.3 フランス

- 5.9.3.4 イタリア

- 5.9.3.5 スペイン

- 5.9.3.6 その他の欧州地域

- 5.9.4 アジア太平洋

- 5.9.4.1 中国

- 5.9.4.2 インド

- 5.9.4.3 日本

- 5.9.4.4 韓国

- 5.9.4.5 その他のアジア太平洋地域

- 5.9.5 中東およびアフリカ

- 5.9.5.1 サウジアラビア

- 5.9.5.2 アラブ首長国連邦

- 5.9.5.3 トルコ

- 5.9.5.4 南アフリカ

- 5.9.5.5 エジプト

- 5.9.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、製品発売)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 ZFフリードリヒスハーフェンAG

- 6.4.4 ブレンボS.p.A

- 6.4.5 曙ブレーキ工業株式会社

- 6.4.6 アイシン株式会社

- 6.4.7 アドヴィックス株式会社

- 6.4.8 クノールブレムゼAG

- 6.4.9 現代モービス株式会社

- 6.4.10 マンドコーポレーション

- 6.4.11 フェデラル・モーグル・モーターパーツ(テネコ)

- 6.4.12 日立Astemo株式会社

- 6.4.13 WABCO (ZF CVS)

- 6.4.14 メリトール株式会社

- 6.4.15 日信工業株式会社

- 6.4.16 ベンディックス商用車システム

- 6.4.17 アプティブPLC

- 6.4.18 ハルデックスAB

- 6.4.19 ヘラ・パギッドGmbH

- 6.4.20 カーライル・ブレーキ&フリクション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ブレーキシステムは、車両の運動エネルギーを熱エネルギーに変換し、その速度を減速させ、最終的に停止させるための極めて重要な装置でございます。運転の安全性、快適性、そして車両の制御性において、その役割は計り知れません。走行中の減速、停止、そして停止状態の維持という基本的な機能に加え、現代の自動車においては、車両の安定性確保や自動運転技術の実現にも不可欠な要素となっております。

ブレーキシステムには、主に以下の種類がございます。まず、最も一般的な「摩擦ブレーキ」です。これは、回転する部品に摩擦材を押し当てることで制動力を得る方式です。摩擦ブレーキはさらに「ドラムブレーキ」と「ディスクブレーキ」に大別されます。ドラムブレーキは、車輪と共に回転するドラムの内側にブレーキシューを押し付けて摩擦を発生させる方式で、構造がシンプルでコストが低いという利点がありますが、放熱性に劣るため、主に後輪や小型車に採用されることが多いです。一方、ディスクブレーキは、車輪と共に回転するディスクローターをブレーキパッドで両側から挟み込み、摩擦を発生させる方式です。放熱性に優れ、制動力が安定しているため、乗用車の前輪や高性能車に広く採用されております。特に、内部に空気の通り道を持つ「ベンチレーテッドディスク」は、さらに高い放熱性能を発揮します。

摩擦ブレーキ以外にも、補助的なブレーキシステムが存在します。「エンジンブレーキ」は、エンジンの抵抗を利用して減速するもので、特に下り坂などで有効です。「排気ブレーキ」は、ディーゼルエンジン車において排気管を絞り、排気抵抗を増やすことで減速力を得るもので、主に大型商用車に用いられます。また、「リターダ」は、摩擦ブレーキの負担を軽減するために、油圧式や電磁式で独立した減速力を発生させる装置で、これも大型商用車でよく見られます。

車両を停止状態に保持するための「駐車ブレーキ」も重要です。従来の手動式(レバー式やフットペダル式)に加え、近年ではスイッチ操作でパーキングブレーキを作動・解除する「電動パーキングブレーキ(EPB)」が普及しており、利便性や省スペース性に優れています。

自動車用ブレーキシステムは、単に車両を停止させるだけでなく、多岐にわたる用途で活用されております。通常走行時の減速・停止はもちろんのこと、緊急時の回避・停止においては、後述するABSなどのシステムと連携し、安全な停止を支援します。坂道での停止保持には駐車ブレーキやヒルホールドアシスト機能が貢献し、車両の姿勢制御においては、ESC/VSCなどの横滑り防止装置が各輪のブレーキ力を独立して制御することで、車両の安定性を保ちます。さらに、自動運転システムとの連携も不可欠であり、自動緊急ブレーキ(AEB)やアダプティブクルーズコントロール(ACC)などにおいて、車両の速度制御の中核を担います。電気自動車(EV)やハイブリッド車(HV)においては、減速時の運動エネルギーを電力に変換しバッテリーに回生する「回生ブレーキ」が、燃費向上に大きく貢献しております。

関連技術も目覚ましい進化を遂げております。

「アンチロック・ブレーキ・システム(ABS)」は、急ブレーキ時にタイヤのロックを防ぎ、操舵性を維持しながら最短距離で停止させるシステムです。

「トラクションコントロールシステム(TCS)」は、発進・加速時に駆動輪の空転を防ぎ、駆動力を効率よく路面に伝えます。

「横滑り防止装置(ESC/VSC/ESP)」は、車両の挙動をセンサーで監視し、スリップや横滑りの兆候を検知すると、各輪に独立してブレーキをかけたり、エンジン出力を調整したりして、車両の安定性を保ちます。

「ブレーキアシスト(BA)」は、ドライバーが急ブレーキを踏みきれない場合に、システムがそれを検知し、自動的に最大の制動力を発生させます。

「電動パーキングブレーキ(EPB)」は、スイッチ操作でパーキングブレーキを作動・解除するシステムで、オートホールド機能と連携することも多いです。

「ブレーキ・バイ・ワイヤ(BBW)」は、ブレーキペダルの踏み込み量を電気信号に変換し、アクチュエーターがブレーキを作動させるシステムで、油圧配管が不要になり、応答性や制御の自由度が高まるため、自動運転との親和性が高いとされています。

EV/HVにおいては、回生ブレーキと摩擦ブレーキを最適に協調させ、効率的なエネルギー回生と確実な制動を両立させる「回生協調ブレーキ」が不可欠です。

「自動緊急ブレーキ(AEB)」は、前方の障害物を検知し、衝突の危険がある場合に自動でブレーキを作動させる、先進運転支援システム(ADAS)の中核技術の一つです。

市場背景としては、まず「安全性向上への要求」が挙げられます。各国で安全規制が強化され、ABS、ESC、AEBなどの搭載が義務化または推奨されており、これがブレーキシステム市場を牽引する大きな要因となっております。次に、「環境規制と電動化」の進展です。EVやHVの普及に伴い、回生ブレーキの重要性が増しており、システム全体の軽量化や低ドラッグ化も求められています。さらに、「自動運転技術の進化」も市場に大きな影響を与えています。自動運転レベルの向上には、高精度で信頼性の高いブレーキシステムが不可欠であり、ブレーキ・バイ・ワイヤなどの次世代技術への投資が活発化しております。主要なサプライヤーとしては、Bosch、Continental、ZF(TRW)、Aisin、Akebono Brake Industry、Hitachi Astemoなどが挙げられ、これらの企業が技術革新をリードしています。安全性、環境性能、快適性を高めつつ、コスト競争力も維持することが、業界全体の課題となっております。

将来展望としましては、まず「完全自動運転への対応」が挙げられます。ブレーキ・バイ・ワイヤの普及が加速し、システムの冗長性(二重化・三重化)を持たせたフェイルセーフ設計が極めて重要になります。次に、「電動化とのさらなる融合」です。回生ブレーキの効率向上や電動油圧ブレーキシステムの進化により、エネルギー効率と確実な制動性能の両立がさらに進むでしょう。また、「軽量化と高耐久化」も重要なテーマです。環境負荷低減のため、ブレーキ部品の軽量化(アルミ、カーボンセラミック複合材など)や、長寿命化、メンテナンスフリー化が進むと予想されます。

「AIとデータ活用」も進化を促します。運転状況や路面状況、ドライバーの意図をAIが解析し、最適なブレーキ制御を行う「予測ブレーキ」や「パーソナライズドブレーキ」の研究が進められています。

「サイバーセキュリティ」も無視できない課題です。ブレーキ・バイ・ワイヤ化が進むことで、外部からの不正アクセスに対するサイバーセキュリティ対策が不可欠となります。

最終的には、ブレーキシステムはパワートレイン、ステアリング、サスペンションなどと統合され、車両全体の運動性能を最適化する「シャシー統合制御」の中核を担う存在へと進化していくことでしょう。これにより、安全性、快適性、環境性能、そして運転の楽しさが、より高次元で融合された自動車が実現されると期待されております。