自動車用ブッシュ市場:市場規模・シェア分析、成長動向と将来予測 (2025年~2030年)

自動車用ブッシュ市場レポートは、車両タイプ(乗用車、小型商用車など)、用途タイプ(サスペンションシステムブッシュ、エンジンマウントブッシュなど)、材料タイプ(天然ゴム、合成ゴムなど)、販売チャネル(OEM、アフターマーケット)、電気自動車タイプ(BEVなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ブッシング市場の概要

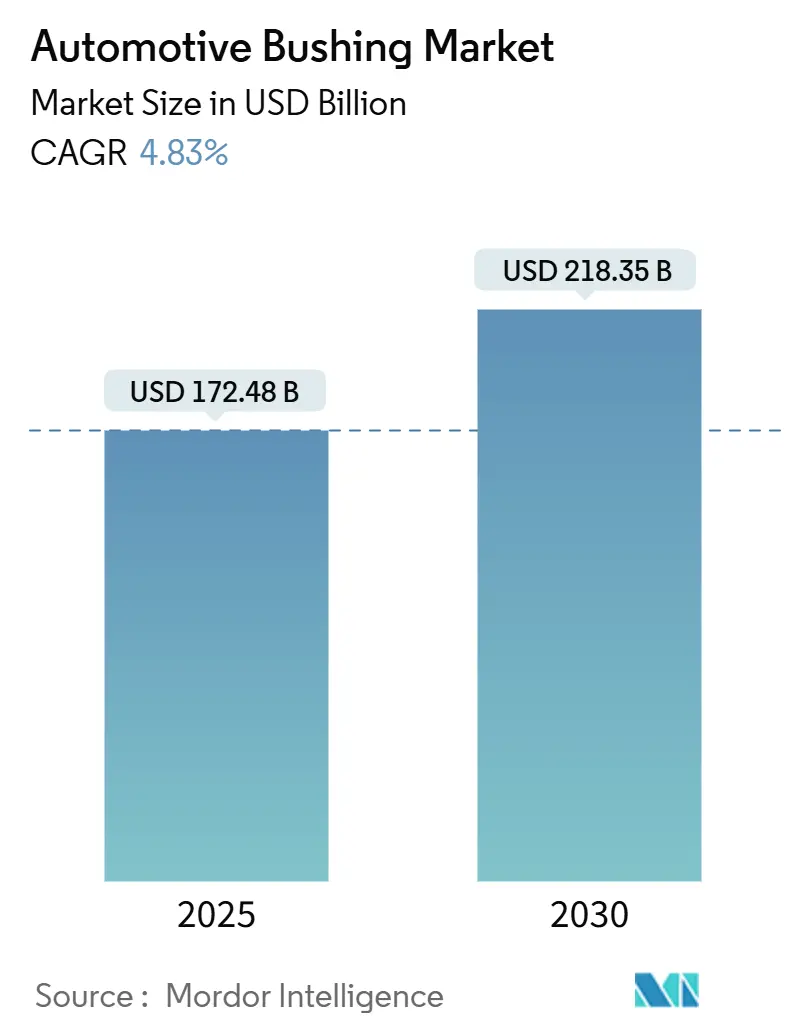

市場規模と予測

自動車用ブッシング市場は、2025年には1,724.8億米ドルに達し、2030年までに2,183.5億米ドルに成長すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.83%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

市場の主要動向

自動車の電動化の進展は、シャシーの要件を大きく変化させており、サプライヤーはバッテリーの質量管理、騒音低減、高熱負荷への対応が可能な軽量で多素材のブッシングの開発を迫られています。乗用車プログラムが需要の大部分を占める一方で、バッテリー電気自動車(BEV)プラットフォームは、専用ソリューションの最も急峻な成長曲線を生み出しています。自動車メーカーが乗り心地とハンドリングの精度をブランド価値と密接に結びつけているため、サスペンション用途が市場を牽引しています。供給面では、原材料価格の変動と天然ゴムの供給不足が迫っており、調達の多様化とポリウレタンやバイオベースポリマーの利用拡大が求められています。ティア1サプライヤーが電動化プラットフォームを確保するためにセンサー統合や戦略的パートナーシップに投資しているため、競争の激しさは中程度に留まっています。

主要なレポートのポイント

* 車両タイプ別: 乗用車が2024年に市場シェアの61.42%を占め、2030年まで7.88%のCAGRで拡大すると予測されています。

* 用途別: サスペンションシステム用ブッシングが2024年に市場規模の45.76%を占め、トランスミッションおよびドライブライン用ブッシングは2030年まで9.14%のCAGRで成長すると予測されています。

* 材料タイプ別: 天然ゴムが2024年に市場シェアの53.28%を占めていますが、ポリウレタンは2030年まで9.67%のCAGRで最も速い成長を記録すると予測されています。

* 販売チャネル別: OEMが2024年に市場シェアの69.35%を占めていますが、アフターマーケットは2030年まで10.12%のより強いCAGRで成長すると予測されています。

* 電気自動車タイプ別: バッテリー電気自動車(BEV)が2024年に市場シェアの47.06%を占め、2030年まで7.61%のCAGRで最も速い成長を記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に市場シェアの46.23%を占め、2030年まで5.80%のCAGRで成長すると予測されています。

市場のトレンドと洞察

市場を牽引する要因:

* EVおよびハイブリッド車の販売台数増加と専用ブッシングの需要: 電気自動車の普及が世界的に加速しており、バッテリーパックによる車両重量の増加、重量配分の変化、内燃機関とは異なる振動特性に対応するための特殊なブッシングソリューションが求められています。EVは従来の車両よりも多くのプラスチックやポリマー複合材料を使用しており、専用ブッシング材料に大きな機会をもたらしています。

* 世界の軽自動車生産回復の増加: 世界的な自動車生産の回復は、ブッシング技術に対する持続的な需要を生み出しています。地域によって回復パターンは大きく異なり、サプライヤーは地域ごとの生産能力配分を最適化し、市場固有の製品ポートフォリオを開発する機会を得ています。

* OEMによる乗り心地向上のためのNVH(騒音・振動・ハーシュネス)低減への注力: 電動パワートレインへの移行は、NVH管理の要件を根本的に変え、高度なブッシング技術に新たな機会をもたらしています。電気自動車はエンジンノイズによるマスキングがないため、ドライブトレインやロードノイズがより顕著になり、車両全体にわたる洗練された振動遮断ソリューションが求められています。

* バッテリー搭載車両向け軽量多素材ブッシングへの移行: 自動車業界の軽量化の必要性は、ブッシング材料と設計の革新を推進しており、特に電気自動車では、すべてのキログラムが航続距離と性能に影響を与えます。複合リーフスプリングや熱可塑性樹脂ソリューションは、大幅な軽量化と優れた減衰特性を提供します。

* ブッシング製造におけるリサイクル可能またはバイオベース材料の使用: 環境規制の強化に伴い、バイオベースの代替品が注目されています。

* 予知保全を可能にする組み込み型ヘルスセンサーブッシング: センサーを統合したブッシングは、状態監視を可能にし、予知保全サービスを通じてサプライヤーに新たな収益源をもたらします。

市場の阻害要因:

* 原材料価格の変動(合成ゴム/ポリウレタン): 世界的なゴム供給の制約は、自動車用ブッシングのサプライチェーン全体にわたってコスト圧力を生み出しています。特に小規模なブッシングメーカーは、ヘッジ能力が限られているため、材料代替やサプライチェーンの多様化に関する戦略的決定を迫られています。

* ゴム部品からのマイクロプラスチック排出に対する規制当局の監視: Euro 7規制など、自動車部品からの粒子排出に関する環境規制が強化されており、コンプライアンスコストの増加や代替材料の研究開発を促進しています。

* 高性能車両におけるメンテナンスフリーのソリッドマウントの採用: 一部の高性能車両では、メンテナンスフリーのソリッドマウントが採用されることで、ブッシングの需要が減少する可能性があります。

* 自動車部品廃棄物に関する環境規制の強化: 自動車部品の廃棄物に関する環境規制が厳しくなることで、製造コストが増加し、持続可能な材料への移行が加速します。

セグメント分析

* 車両タイプ別: 乗用車がEV加速にもかかわらず優位性を維持

乗用車は2024年に市場シェアの61.42%を占め、世界市場における量的な優位性を反映しています。このセグメントは2030年まで7.88%のCAGRで最も速く成長すると予測されています。軽商用車はeコマースの成長とラストマイル配送の要件に牽引され、安定した二次セグメントを形成しています。電気自動車への移行は、バッテリー電気自動車が重量管理、熱遮断、NVH制御の強化のための特殊なソリューションを必要とするなど、すべての車両タイプでブッシングの要件を再形成しています。

* 用途タイプ別: サスペンションシステムがイノベーションを牽引

サスペンションシステム用ブッシングは2024年に市場シェアの45.76%を占め、車両のダイナミクス、乗り心地、ハンドリング精度における重要な役割を反映しています。トランスミッションおよびドライブライン用ブッシングは、サスペンション設計の高度化と電気自動車における振動遮断の強化の必要性により、2030年まで9.14%のCAGRで最も速い成長を示しています。エンジンマウント用ブッシングは、電動パワートレインへの移行に伴い、従来の用途が減少する一方で、電気モーターマウントやバッテリーパックの遮断に新たな機会が生まれています。

* 材料タイプ別: 天然ゴムが優位性を維持し、ポリウレタンが加速

天然ゴムは、供給制約や価格変動にもかかわらず、実績のある性能特性、費用対効果、確立されたサプライチェーンにより、2024年に市場シェアの53.28%を占めています。ポリウレタンは、電気自動車用途での優れた性能、軽量特性、極限条件下での耐久性により、2030年まで9.67%のCAGRで最も速く成長している材料セグメントです。熱可塑性樹脂や金属-ポリマー複合材料も、特定の用途で独自の利点を提供しています。

* 販売チャネル別: OEMの優位性に対し、アフターマーケットが成長

OEMチャネルは2024年に市場シェアの69.35%を占め、新車生産におけるブッシング技術の指定と調達における主要な役割を反映しています。アフターマーケットセグメントは、車両の平均使用年数の増加、メンテナンス要件の上昇、サービスネットワークの拡大により、2030年まで10.12%のより強い成長勢いを示しています。

* 電気自動車タイプ別: BEVのリーダーシップが専門化を推進

バッテリー電気自動車(BEV)は2024年に市場シェアの47.06%を占め、2030年まで7.61%のCAGRで最も速い成長を維持しており、ほとんどの自動車メーカーにとって主要な電動化経路としての地位を反映しています。ハイブリッド電気自動車(HEV)は過渡期の技術として機能し、プラグインハイブリッド電気自動車(PHEV)は複数の動力源と複雑な制御システムのための特殊な遮断ソリューションを必要とするプレミアムセグメントです。燃料電池電気自動車(FCEV)は、水素貯蔵システムと燃料電池スタックの取り付けに独自の要件を持つニッチなセグメントです。

地域分析

* アジア太平洋地域: 2024年に市場収益の46.23%を占め、中国の規模とASEAN諸国での生産増加が牽引しています。タイやインドネシアでのインセンティブプログラムを活用するためのバッテリー電気自動車生産ラインの現地化投資が、この地域の5.80%のCAGRを後押ししています。

* 北米: 成熟しながらも安定した市場であり、交換サイクルと厳格な安全基準が需要を支えています。インフレ抑制法に基づく連邦政府のインセンティブは、EVの現地組立を加速させ、高硬度バッテリーパック用ブッシングの新たな工具注文を刺激しています。

* 欧州: 生産縮小とEuro 7規制への対応に直面しています。OEMは利益率を保護するためにプレミアムEVに注力しており、NVHと持続可能性の目標を満たす高仕様ブッシングの需要を高めています。

競争環境

自動車用ブッシング技術市場は、Continental AG、ZF Friedrichshafen、Sumitomo Rikoなどの主要企業によって支配されており、それぞれが従来のゴムの専門知識と電動化に特化した研究開発を組み合わせています。市場では統合の傾向が見られ、戦略的買収や合弁事業が活発に行われています。技術の差別化は、状態監視のためのセンサー組み込みに集中しており、TDKのマイクロモジュールのように振動や温度診断を統合することで、予知保全サービスを可能にしています。これにより、サプライヤーはソフトウェアサブスクリプションを通じて収益化し、OEMとの交渉力を強化しています。原材料価格の変動が懸念される中、垂直統合型企業は、自社ゴム農園や複数年間の原料契約を通じて変動を緩和しています。

最近の業界動向

* 2025年6月: Setco AutomotiveがMHCVセグメント向けのサスペンションソリューションとしてLoad CushionとTorque Rod Bushを発表しました。

* 2025年5月: MAHLEが韓国で先進的なHD技術を導入し、標準的な純正部品に対する優位性を強調しました。

* 2024年9月: ZFがFotonとの戦略的パートナーシップを拡大し、中国で商用車向けTraXon 2 Hybridトランスミッションシステムを導入すると発表しました。

* 2024年4月: TEDGUMが23種類の新製品インデックスを発表し、Ford、Mazda、Mercedesなど向けのボルト付き金属-ゴムブッシングや、Alfa Romeo、BMW、Dacia向けのポリウレタンブッシングセット、Citroën、Peugeotモデル向けのゴムブッシングラインを拡充しました。

本レポートは、自動車用ブッシング市場に関する包括的な分析を提供しています。ブッシングは、車両のサスペンション、エンジンマウント、シャシー、トランスミッションなどの主要システムにおいて、サポート、摩擦低減、衝撃・振動吸収といった重要な役割を果たす円筒形の部品です。主にゴム、ポリウレタン、金属などの素材で製造されます。本調査では、市場の仮定、定義、および研究方法論が詳細に説明されています。

市場は多角的にセグメント化されており、詳細な分析が行われています。

車両タイプ別では、乗用車、小型商用車、大型商用車、二輪車、オフハイウェイ車(農業・建設機械)に分類されます。

用途タイプ別では、サスペンションシステムブッシング(コントロールアーム、スタビライザーバー、ストラットマウントを含む)、エンジンマウントブッシング、トランスミッションおよびドライブラインブッシング、シャシーおよびボディブッシング、ステアリングシステムブッシングに分けられます。

材料タイプ別では、天然ゴム、合成ゴム(SBR/EPDM/NBR)、ポリウレタン、熱可塑性樹脂(PTFE、デルリン)、金属ポリマー複合材が対象です。

販売チャネル別では、OEM(新車装着)とアフターマーケット(補修部品)に区分されます。

電気自動車タイプ別では、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)が分析対象です。

地域別では、北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本、韓国など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦など)が詳細に調査されています。

市場成長を促進する主要な要因が複数特定されています。電気自動車(EV)およびハイブリッド車(HV)の販売台数急増に伴い、これらの車両の特性に合わせた専用ブッシングの需要が増加しています。また、世界の軽自動車生産の回復も市場を牽引する重要な要素です。自動車メーカー(OEM)は、乗り心地の向上と静粛性の確保のため、NVH(騒音・振動・ハーシュネス)低減に注力しており、高性能ブッシングの採用を促しています。バッテリー搭載車両の重量増加に対応するため、軽量で高強度なマルチマテリアルブッシングへの移行も進んでいます。さらに、環境意識の高まりから、リサイクル可能またはバイオベース素材のブッシング製造への利用が拡大しています。ヘルスセンサーを内蔵したブッシングの登場は、部品の状態をリアルタイムで監視し、予測的なメンテナンスやアフターマーケット販売の新たな機会を創出しています。

一方で、市場の成長を妨げる可能性のある抑制要因も分析されています。合成ゴムやポリウレタンなどの主要原材料の価格変動は、製造コストに影響を与え、市場の不確実性を高める要因となります。また、環境保護の観点から、ゴム部品からのマイクロプラスチック排出に関する規制が厳しくなる可能性があり、これが新たな課題となるでしょう。一部の高性能車両では、耐久性と応答性を重視し、ブッシングではなくメンテナンスフリーのソリッドマウントが採用される傾向があり、これも市場の抑制要因となり得ます。さらに、自動車部品廃棄物に関する環境規制の厳格化は、製造プロセスや材料選定に新たな要件を課す可能性があります。

市場規模と成長予測に関して、自動車用ブッシング市場は2025年には1,724.8億米ドルに達すると予測されています。車両タイプ別では、乗用車が市場を牽引しており、2024年には61.42%の市場シェアを占めています。これは、乗用車の生産台数の多さと多様なモデルラインナップに支えられています。用途タイプ別では、トランスミッションおよびドライブラインブッシングが、EVやクロスオーバーセグメントにおけるマルチリンク設計の普及に伴い、2030年まで年平均成長率(CAGR)9.14%で最も速い成長が見込まれています。材料タイプ別では、ポリウレタンは、軽量化、高い耐荷重性、優れた耐久性を提供し、バッテリー電気自動車(BEV)の要件と合致するため、特に注目されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳述されています。主要企業としては、Delphi Technologies Inc. (BorgWarner)、Continental AG、Sumitomo Riko Co. Ltd.、Vibracoustic SE、Boge Rubber and Plastics、Hyundai Polytech India、Cooper-Standard Holdings Inc.、DuPont Inc.、Mahle GmbH、Tenneco Inc. (DRiV)、ZF Friedrichshafen AG、Federal-Mogul (DRiV)、Oiles Corporation、Freudenberg Group、KYB Corporation、Hutchinson SA、SKF Group、EPTG Ltd (Powerflex)、GJ Bush Industrialなどが挙げられ、それぞれの企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)が提供されています。

最後に、本レポートは市場における新たな機会と将来の展望についても分析しています。特に、未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 特注ブッシングを必要とするEVおよびハイブリッド車の販売台数の急増

- 4.2.2 世界の小型車生産の回復の増加

- 4.2.3 乗り心地向上のためのNVH低減に対するOEMの注力

- 4.2.4 バッテリー搭載量の多い車両向け軽量多素材ブッシングへの移行

- 4.2.5 ブッシング製造におけるリサイクル可能またはバイオベース材料の使用

- 4.2.6 予測的なアフターマーケット販売を可能にする埋め込み型ヘルスセンサーブッシング

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動(合成ゴム/PU)

- 4.3.2 ゴム部品からのマイクロプラスチック排出に対する規制当局の監視

- 4.3.3 高性能車両におけるメンテナンスフリーのソリッドマウントの採用

- 4.3.4 自動車部品廃棄物に関する環境規制の強化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 大型商用車

- 5.1.4 二輪車

- 5.1.5 オフハイウェイ車(農業および建設)

-

5.2 用途別

- 5.2.1 サスペンションシステムブッシュ

- 5.2.1.1 コントロールアーム

- 5.2.1.2 スタビライザーバー

- 5.2.1.3 ストラットマウント

- 5.2.2 エンジンマウントブッシュ

- 5.2.3 トランスミッションおよびドライブラインブッシュ

- 5.2.4 シャーシおよびボディブッシュ

- 5.2.5 ステアリングシステムブッシュ

-

5.3 材料別

- 5.3.1 天然ゴム

- 5.3.2 合成ゴム (SBR/EPDM/NBR)

- 5.3.3 ポリウレタン

- 5.3.4 熱可塑性プラスチック (PTFE、デルリン)

- 5.3.5 金属-ポリマー複合材料

-

5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

-

5.5 電気自動車タイプ別

- 5.5.1 バッテリー電気自動車 (BEV)

- 5.5.2 ハイブリッド電気自動車 (HEV)

- 5.5.3 プラグインハイブリッド電気自動車 (PHEV)

- 5.5.4 燃料電池電気自動車 (FCEV)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 エジプト

- 5.6.5.4 トルコ

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 デルファイ・テクノロジーズ株式会社 (ボルグワーナー)

- 6.4.2 コンチネンタルAG

- 6.4.3 住友理工株式会社

- 6.4.4 バイブラアコースティックSE

- 6.4.5 ボーゲ・ラバー・アンド・プラスチックス

- 6.4.6 現代ポリテック・インディア

- 6.4.7 クーパー・スタンダード・ホールディングス株式会社

- 6.4.8 デュポン株式会社

- 6.4.9 マーレGmbH

- 6.4.10 テネコ株式会社 (DRiV)

- 6.4.11 ZFフリードリヒスハーフェンAG

- 6.4.12 フェデラル・モーグル (DRiV)

- 6.4.13 オイレス工業株式会社

- 6.4.14 フロイデンベルグ・グループ

- 6.4.15 KYB株式会社

- 6.4.16 ハッチンソンSA

- 6.4.17 SKFグループ

- 6.4.18 EPTG Ltd (パワーフレックス)

- 6.4.19 GJブッシュ・インダストリアル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ブッシュは、車両のサスペンション、エンジンマウント、ステアリングシステムなど、様々な可動部品の接合部に使用される重要な緩衝部品です。主にゴムやウレタンといった弾性体と金属スリーブを組み合わせた構造を持ち、部品間の振動や衝撃を吸収し、騒音の発生を抑制する役割を担っています。これにより、車両の乗り心地、静粛性、操縦安定性、そして耐久性の向上に大きく貢献しています。単なる連結部品ではなく、車両全体の性能を左右するキーコンポーネントと言えます。

自動車用ブッシュには、その用途や要求性能に応じて多種多様な種類が存在します。素材の観点からは、天然ゴムや合成ゴム(EPDM、NBR、SBRなど)を用いたゴムブッシュが最も一般的ですが、より高い耐久性や応答性が求められる箇所にはウレタンブッシュが採用されることもあります。また、金属とゴムを一体成形した複合材ブッシュも広く用いられています。構造の観点では、単一のゴム塊で構成されるものから、内筒と外筒の間にゴムを挟み込んだ二重構造のもの、さらには内部に液体を封入し、特定の周波数帯で高い減衰性能を発揮する液封ブッシュ(ハイドロブッシュ)などがあります。液封ブッシュは、エンジンマウントやサスペンションの一部に用いられ、より高度なNVH(Noise, Vibration, Harshness)対策に貢献しています。

自動車用ブッシュの用途は非常に広範です。最も代表的なのはサスペンションシステムで、ロアアーム、アッパーアーム、トレーリングアーム、スタビライザーリンクなどに使用され、路面からの衝撃や振動を吸収し、乗り心地と操縦安定性を両立させています。次に重要なのがエンジンマウントやトランスミッションマウントで、エンジンやトランスミッションの振動が車体に伝わるのを防ぎ、静粛性と快適性を向上させるとともに、エンジンのトルク変動による揺れを抑制します。その他にも、ステアリングラックやコラムの支持部に使用され、路面からのキックバックを緩和し、正確な操舵感を提供するステアリングブッシュ、排気管の振動や熱膨張によるストレスを吸収するエキゾーストマウントブッシュなど、車両のあらゆる箇所で振動・騒音対策、部品保護、そして適切な動きの許容のために不可欠な存在となっています。

自動車用ブッシュの性能は、材料技術、設計・解析技術、そして製造技術の進化によって支えられています。材料技術においては、耐熱性、耐候性、耐油性、耐オゾン性といった耐久性を高めるだけでなく、低硬度・高減衰ゴムや高反発ゴムなど、特定の性能に特化したゴム材料の開発が進められています。また、軽量化のために樹脂材料の活用や、環境負荷低減のためのリサイクル材料、バイオベース材料の研究も活発です。設計・解析技術では、CAE(Computer Aided Engineering)を用いた振動解析、応力解析、耐久性評価が不可欠であり、NVH性能の最適化や液封ブッシュの流体特性解析など、高度なシミュレーションが設計段階で実施されます。製造技術では、精密なゴム成形技術や金属とゴムを強固に接着させる加硫接着技術、さらには品質を保証するための耐久試験や特性評価技術が重要となります。これらの技術が複合的に組み合わさることで、高性能かつ信頼性の高いブッシュが実現されています。

自動車用ブッシュ市場は、世界の自動車生産台数に密接に連動しており、安定した需要が見込まれる一方で、技術革新と市場の変化に常に対応が求められています。主要なサプライヤーとしては、住友理工、NOK、豊田合成、ブリヂストンといった日本のメーカーに加え、Continental、Trelleborgなどのグローバル企業が挙げられます。現在の市場トレンドとしては、まず車両のNVH性能向上への要求が挙げられます。高級車だけでなく、一般車においても静粛性や快適性への期待が高まっており、ブッシュにはより高度な振動・騒音吸収性能が求められています。次に、自動車の電動化(EV/HV)の進展は、ブッシュ市場に大きな影響を与えています。エンジン音がないEVでは、路面やモーターからの微細な振動・騒音が顕在化しやすいため、ブッシュによるNVH対策の重要性が一層増しています。また、バッテリー搭載による車両重量増に対応する高負荷対応ブッシュや、モーターの高速回転に対応する高周波振動対策も必要とされています。さらに、燃費規制強化やEVの航続距離延長のため、ブッシュ自体の軽量化も重要な課題であり、耐久性・信頼性の向上とコスト競争力の維持も常に求められています。

自動車用ブッシュの将来は、さらなる高機能化、環境対応、そして新モビリティへの適応が鍵となります。高機能化の方向性としては、電子制御によって減衰特性をリアルタイムで変化させるアクティブブッシュの研究開発が進められています。これにより、路面状況や走行モードに応じて最適な振動吸収性能を提供し、乗り心地と操縦安定性を飛躍的に向上させることが期待されます。また、ブッシュにセンサーを内蔵し、劣化診断や路面状況の検知を行うスマートブッシュの可能性も探られています。環境対応の面では、リサイクル可能な材料やバイオマス由来の材料の採用拡大、製造工程におけるCO2排出量削減が引き続き推進されるでしょう。さらに、自動運転技術の進化や空飛ぶクルマ(eVTOL)といった新たなモビリティの登場は、ブッシュに新たな役割と性能を要求します。これらの新技術や新モビリティにおいて、ブッシュは振動・騒音対策、軽量化、そして安全性確保のために不可欠な要素として、その進化を続けていくことでしょう。AIやIoTを活用した設計・製造プロセスの最適化も、今後の発展を加速させる重要な要素となります。