車載カメラ市場規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

自動車カメラ市場レポートは、車両タイプ(乗用車、小型商用車など)、タイプ(ビューイング(サラウンド/リア/フロント/インテリア)など)、テクノロジー(デジタル(CMOS)など)、アプリケーション(パークアシストなど)、販売チャネル(OEM搭載など)、および地域によってセグメント化されています。市場規模と予測は、金額(米ドル)で、上記のすべてのセグメントについて提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

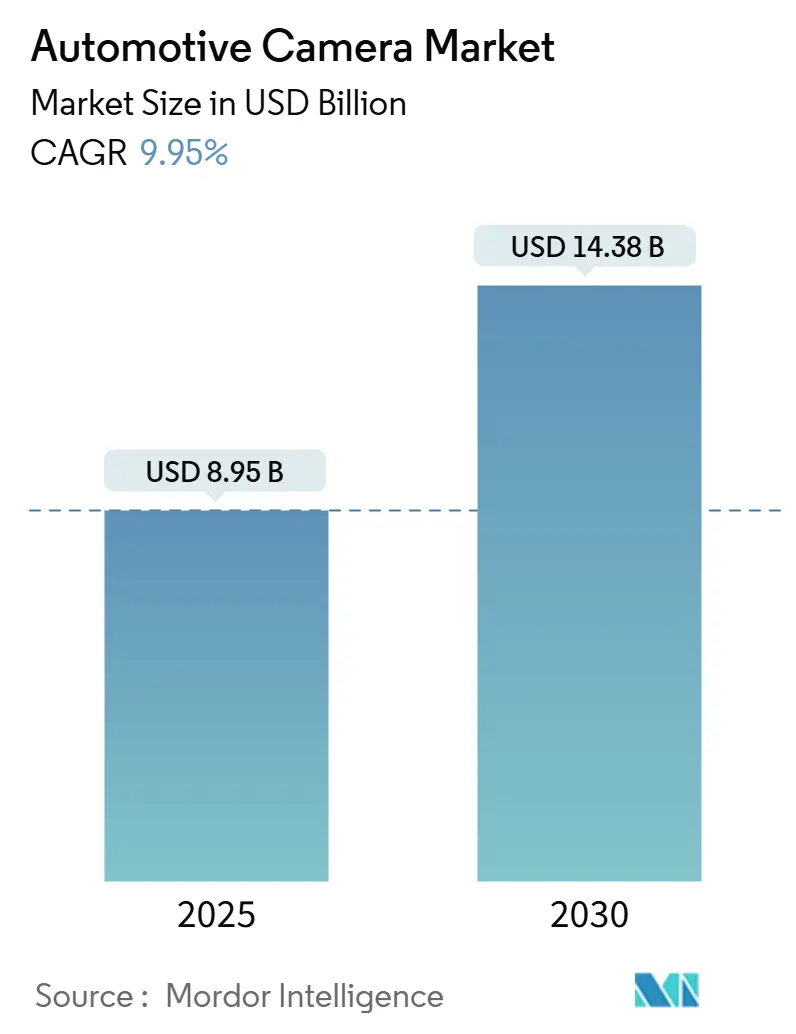

自動車カメラ市場は、2025年には89.5億米ドルと評価され、2030年には143.8億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)9.95%で成長する見込みです。この市場の成長は、規制要件の強化、車両自動化の進展、CMOSセンサーコストの低下という複合的な要因によって推進されています。

市場概要と主要な推進要因

欧州連合、米国、中国における安全規制の厳格化は、自動緊急ブレーキ、インテリジェント速度アシスタンス、ドライバーモニタリングなどのカメラ機能の搭載を義務付けており、現代の車両設計においてカメラが不可欠な要素となっています。自動車メーカーは、レベル2+の自動運転を実現するための最も費用対効果の高い方法として、マルチカメラアレイの採用を加速させており、中価格帯モデル全体での普及が進んでいます。

また、熱画像技術や近赤外線技術は、夜間や悪天候時の性能を向上させ、プレミアムなアップグレードの機会を創出しています。2024年から2025年にかけて予想されるウェハーコストのデフレは、部品コストを削減し、自動車メーカーが車両あたりのカメラ搭載数を増やしても、車両価格を大幅に上昇させずに済むようにしています。

主要な市場動向と洞察

* 車両タイプ別: 乗用車が2024年に67.23%の収益シェアを占め、市場を牽引しています。一方、小型商用車は2030年までにCAGR 11.51%で拡大すると予測されており、全体の成長率を上回っています。フリートオーナーは、保険コスト削減、衝突抑制、テレマティクスベースのドライバー評価のためにカメラ採用を進めています。

* カメラ技術別: デジタルCMOSが2024年に45.52%の市場シェアを占めていますが、長波長赤外線(LWIR)カメラは2030年までにCAGR 14.89%で最も急成長すると予測されています。LWIRカメラは、雨、霧、暗闇といった視界の制約を克服できるため、特にプレミアムブランドでの採用が進んでいます。近赤外線(NIR)は、ドライバーモニタリングシステムにおいて、ドライバーの注意をそらさない不可視照明として44.5%のシェアを占めています。

* アプリケーション別: ADAS(先進運転支援システム)が2024年に45.11%の導入シェアを占めていますが、ドライバーモニタリングシステム(DMS)はCAGR 16.29%で急速に成長し、ADASとの差を縮めています。EUの義務化により、DMSは法的最低要件となりつつあります。駐車支援システムも、AIベースのスロット検出やスマートフォン連携機能の追加により、38%の収益シェアを維持しています。

* 販売チャネル別: OEM(自動車メーカー)による工場装着が2024年の出荷台数の87.45%を占めていますが、アフターマーケットはCAGR 15.53%で最も速く成長しており、古い車両への後付け需要が拡大しています。ドライブレコーダー市場は、保険割引などの要因により2033年までに120億米ドルを超える可能性があります。

* 地域別: アジア太平洋地域が2024年に世界収益の40.32%を占め、最大の市場となっています。中国の生産規模と日本の半導体技術が市場を牽引しています。北米は2030年までにCAGR 12.82%で最も速く成長する市場であり、欧州は23.29%のシェアを占めています。中東・アフリカは6.76%、南米は5%のシェアです。

市場を牽引する要因の詳細

1. 米国、EU、中国における安全カメラの義務化:

* EUの一般安全規則II(2024年7月発効)は、車線維持、インテリジェント速度アシスタンス、緊急ブレーキのために前方カメラを義務付けています。

* 中国の2024年NCAPは、ドライバーモニタリングの精度を評価し、赤外線キャビンカメラの実質的な義務化につながっています。

* 米国のNHTSA規則(2024年最終決定)は、歩行者検知機能を備えた自動緊急ブレーキを義務付けており、暗闇でも視認できる熱センサーの需要を高めています。

* これらの規制の連携により、安全カメラは差別化要因ではなく、車両の基本機能として位置づけられ、市場全体の出荷量を増加させています。

2. ADASと自動運転の普及:

* レベル2+の運転機能は、プレミアムモデルから量産型Cセグメント車両へと移行しています。MobileyeのSuperVisionプラットフォームは、フォルクスワーゲンのMQBモデルに搭載され、サラウンドセンシングや高精細道路参照のために最大11台のカメラを使用しています。

* ソニーは、2027年度までに各車両に搭載されるカメラが現在の8台から12台に増加すると予測しています。AIオンセンサー機能により、リアルタイムのビジョンアルゴリズムがエッジシリコン上で実行され、システム遅延と配線複雑性が低減されています。

* これにより、カメラの平均販売価格(ASP)が上昇し、搭載台数も増加することで、2030年までの自動車カメラ市場のCAGRを2.1%ポイント押し上げています。

3. 駐車/360度ビューに対する消費者の需要:

* 都市部の高密度化により、狭い場所での操作を簡素化する機能への需要が高まっています。4台以上のカメラを統合したサラウンドビューシステムは、高級SUVからミッドレンジセダンへと普及しています。

* サムスン電機は、2025年までにこのサブセグメントで24%のシェア獲得を目指しています。消費者は具体的な利便性を認識しており、これがサブスクリプションベースのアップグレードを支持し、自動車メーカーが中級グレードの販売を促進するのに役立っています。特に上海やソウルなどのアジア太平洋地域のメガシティで需要が強く、同地域の市場成長を加速させています。

4. ドライバーモニタリング規制の勢い:

* 2024年7月以降、EUで販売されるすべての新型乗用車は、ドライバーの疲労を警告する機能を義務付けられており、コックピットに2台の赤外線カメラが搭載されます。中国も2026年に同様の規則を導入する予定です。

* ティア1サプライヤーは、米国での採用を見越して、まぶたの開閉、頭部の姿勢、バイタルサインを監視する一体型ソリューションをリリースしています。自動車メーカーはこれらの機能を乗員検知エアバッグと組み合わせ、統一された安全性を訴求することで、規制が遅れている市場でも採用率を高めています。

市場の抑制要因

1. マルチカメラの部品コスト:

* 包括的なADASスタックには8〜12台のカメラが必要であり、解像度に応じて1台あたり20米ドルから500米ドルの価格帯です。価格重視のモデルでは、カメラが車両の材料費の最大3%を占めることがあり、利益を圧迫しています。

* フォードが2025年にリアカメラのソフトウェア不具合で107.5万台をリコールした事例は、複雑性の増加に伴う保証リスクを浮き彫りにしています。ティア1サプライヤーは、統合されたビジョンECUやシングルケーブルアーキテクチャで対応していますが、短期的なコスト上昇は自動車カメラ市場のCAGRを1.8%ポイント押し下げています。

2. サイバーセキュリティとプライバシーのリスク:

* カメラデータは車載、エッジ、クラウドの各ドメインを横断して流れ、攻撃対象領域を生成します。2025年初頭には、ランサムウェア攻撃が世界の自動車メーカーを襲い、部品図面や顧客データが流出しました。

* 米国が中国およびロシア製のコネクテッド車両技術を禁止したことで、サプライチェーンの再編が必要となり、コンプライアンスコストが増加しています。ISO/SAE 21434は「セキュリティ・バイ・デザイン」を義務付けており、追加のシリコンおよびソフトウェア検証ステップが必要となります。

* EUのGDPR規則は、キャビンカメラからの生体認証データの収集を制限する可能性があり、高度な分析を抑制する可能性があります。これらの要因が市場成長率を1.2%ポイント削減しています。

地域別分析

* アジア太平洋: 2024年に40.32%のシェアを占め、最大の市場となっています。中国の生産規模と日本の半導体技術が市場を牽引しています。ソニーは2026年度までに車載イメージセンサーで世界的なシェア獲得を目指しており、地域のサプライチェーン競争力を強化しています。

* 北米: 2024年に26.22%のシェアを占め、ハイエンド安全機能に対する消費者の需要とNHTSAの義務化が相まって成長しています。米国の2029年までの自動緊急ブレーキ義務化は、カメラの早期導入を促進しています。

* 欧州: 23.29%のシェアを占め、GSR IIに基づく包括的なカメラベースの安全規制を最初に制定したことが牽引力となっています。ドイツの高級ブランドは、Euro NCAPの5つ星評価を獲得するために最大10台のカメラを搭載しています。しかし、GDPRは広範なデータ分析を制限し、アジア太平洋地域と比較して成長をやや抑制しています。

* 中東・アフリカ: 2024年の収益の6.76%を占め、湾岸協力会議(GCC)諸国における安全装備の義務化と都市化の進展が貢献しています。

* 南米: 5%のシェアにとどまっていますが、ブラジルの2026年における国連ECE後方視界カメラ基準への準拠計画は、数年間のアップグレードサイクルを設定しています。

競争環境

自動車カメラ市場は中程度の断片化構造を特徴としており、単一のベンダーが大きな収益シェアを占めることはありません。Bosch、Continental、Valeoなどのティア1大手は、OEMとの深い統合を活用し、onsemiやOMNIVISIONなどの半導体専門企業は、差別化されたセンサー製品を通じて価値を高めています。Mobileyeのカメラ中心の知覚スタックは、ハードウェアとソフトウェアの境界を曖昧にしており、既存企業は提携を形成しています(例:フォルクスワーゲンとValeo、Mobileyeの提携)。

戦略的な動きとしては、垂直統合の増加が見られます。InfineonはMarvellの車載イーサネット事業を25億米ドルで買収し、「センサーからクラウドへ」の完全なデータパイプラインを提供できるよう準備を進めています。GentexはVOXXの買収を計画しており、ミラーおよびカメラモジュールをアフターマーケットの家電製品に拡大します。コスト圧力により、サプライヤーはエントリーモデルから高級モデルまで対応可能な、スケーラブルでコスト効率の高いソリューションを提供する必要に迫られています。

市場の課題

自動車カメラ市場は、いくつかの課題に直面しています。

* 技術の複雑さ: 高度な運転支援システム(ADAS)や自動運転(AD)機能の要件は、カメラシステムの複雑さを増大させています。これには、高解像度、広ダイナミックレンジ、低照度性能、フリッカー抑制、そして堅牢なサイバーセキュリティ対策が含まれます。

* コスト圧力: OEMは、特にエントリーレベルの車両において、ADAS機能のコスト削減を強く求めています。これにより、サプライヤーは性能とコストのバランスを取るという課題に直面しています。

* 標準化の欠如: 業界全体での標準化が不足しているため、異なるシステム間の相互運用性が困難になり、開発コストが増加する可能性があります。

* サプライチェーンの混乱: 半導体不足や地政学的緊張などの要因は、サプライチェーンに混乱をもたらし、生産と納期に影響を与えています。

* データプライバシーとセキュリティ: 車両が収集する膨大な量のデータは、プライバシーに関する懸念とサイバー攻撃のリスクを高めており、堅牢なセキュリティ対策が不可欠です。

* 厳しい規制要件: 世界中の政府は、車両の安全性に関する規制を強化しており、カメラシステムはこれらの要件を満たす必要があります。

市場の機会

これらの課題にもかかわらず、自動車カメラ市場には大きな成長機会があります。

* ADASおよびADの普及: ADAS機能の義務化と自動運転技術の進化は、カメラシステムの需要を継続的に押し上げています。サラウンドビュー、ドライバーモニタリング、ミラーレスシステムなどのアプリケーションが拡大しています。

* 電気自動車(EV)の成長: EVは、従来の車両よりも多くの電子部品とセンサーを統合する傾向があり、カメラシステムの新たな機会を創出しています。

* インキャビンモニタリング: ドライバーモニタリングシステム(DMS)や乗員モニタリングシステム(OMS)は、安全性と快適性を向上させるために重要性が増しており、インキャビンカメラの需要を促進しています。

* AIと機械学習の統合: AIと機械学習の進歩により、カメラシステムはより高度な知覚と意思決定能力を獲得し、新しいアプリケーションと機能が可能になります。

* 高解像度と高性能化: 消費者と規制当局からの要求により、より高解像度で高性能なカメラシステムへの需要が高まっています。

* アフターマーケットの成長: アフターマーケット市場でも、バックアップカメラ、ドライブレコーダー、セキュリティカメラなどの需要が堅調に推移しています。

結論

自動車カメラ市場は、技術革新、競争、そして進化する規制環境によって形成されるダイナミックな分野です。課題は存在するものの、ADASとADの普及、EVの成長、AIの統合といった強力な推進要因により、今後数年間で大幅な成長が見込まれます。サプライヤーは、コスト効率の高いスケーラブルなソリューションを提供し、技術的な複雑さに対処し、変化する市場のニーズに適応することで、この成長する市場での成功を収めることができます。

自動車用カメラ市場に関する本レポートは、車両の安全性向上を目的として、前面、背面、または内部に設置される画像センサーと電子部品を組み合わせたカメラモジュールに焦点を当てています。市場の最新トレンド、COVID-19の影響、技術開発を網羅し、詳細な分析を提供しています。

調査範囲は、車両タイプ(乗用車、小型・中・大型商用車)、カメラタイプ(ビューイングカメラ、センシング/ステレオカメラ)、技術(デジタルCMOS、赤外線NIR、熱LWIR)、アプリケーション(パークアシスト、ADAS、ドライバーモニタリング&キャビンセーフティ)、販売チャネル(OEM搭載、アフターマーケット)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に基づいた多角的なセグメンテーションを含みます。各セグメントの市場規模と予測は米ドル建てで示されています。

自動車用カメラ市場は、2025年の89.5億米ドルから2030年には143.8億米ドルへと成長すると予測されています。特に、ドライバーモニタリングおよび車内安全システムは、2025年から2030年の間に年平均成長率(CAGR)16.29%で最も急速に成長するアプリケーションセグメントです。車両一台あたりのカメラ搭載数も増加傾向にあり、2025年の平均8台から2027年から2028年には約12台に増加する見込みです。アフターマーケットチャネルも重要な成長機会であり、現在の売上高の13%を占めるに過ぎませんが、ダッシュカムや360度ビューキットの後付け需要により、15.53%のCAGRで成長しています。

市場の成長を牽引する主な要因としては、米国、EU、中国における安全カメラの義務化、ADAS(先進運転支援システム)および自動運転技術の普及、駐車支援/360度ビューに対する消費者の需要、CMOS-AI技術のコスト低下、電子ミラーによるEV(電気自動車)の空気抵抗低減、そしてドライバーモニタリングに関する規制強化の動きが挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、マルチカメラシステムの部品表(BOM)コストの高さ、サイバーセキュリティおよびプライバシーリスク、IRガラスの供給不足、そしてCMS(カメラモニタリングシステム)に関する規制策定の不確実性が含まれます。

規制面では、EUの一般安全規則II、米国のAEB(自動緊急ブレーキ)義務化、および中国の2024年NCAP改訂が、新たなカメラ搭載要件の大部分を推進しています。特に、熱(LWIR)カメラは、暗闇や悪天候下でも歩行者を検知できるため、OEMが夜間の厳しいAEB性能目標を達成する上で役立ち、その採用が拡大しています。

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェア分析が詳細に検討されています。Robert Bosch GmbH、Continental AG、Magna International Inc.、Valeo SA、ZF Friedrichshafen AG、Gentex Corporation、Autoliv Inc.、Hella GmbH & Co KGaA、Panasonic Corp.、Garmin Ltd、Denso Corp.、Mobileye N.V.、Aptiv PLC、onsemi、Ambarella Inc.、Mitsubishi Electric Corp.、Hyundai Mobisなど、多数の主要企業がプロファイルされ、各社の製品・サービスや最近の動向が提供されています。

レポートでは、市場の機会と将来の展望についても触れられており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 米国、EU、中国における安全カメラの義務化

- 4.2.2 ADAS & 自動運転の普及

- 4.2.3 駐車/360度ビューに対する消費者の需要

- 4.2.4 CMOS-AIコストのデフレ

- 4.2.5 e-ミラーによるEVの空気抵抗低減

- 4.2.6 ドライバーモニタリング規制の勢い

-

4.3 市場の阻害要因

- 4.3.1 マルチカメラBOMコスト

- 4.3.2 サイバーセキュリティ & プライバシーのリスク

- 4.3.3 IRガラス供給の逼迫

- 4.3.4 CMS規則策定の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測(米ドル建て)

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 中型・大型商用車

-

5.2 カメラタイプ別

- 5.2.1 視覚用 (サラウンド/リア/フロント/インテリア)

- 5.2.2 センシング/ステレオカメラ

-

5.3 技術別

- 5.3.1 デジタル (CMOS)

- 5.3.2 赤外線 (NIR)

- 5.3.3 サーマル (LWIR)

-

5.4 用途別

- 5.4.1 パークアシスト

- 5.4.2 先進運転支援システム (ADAS)

- 5.4.3 ドライバーモニタリング&キャビンセーフティ

-

5.5 販売チャネル別

- 5.5.1 OEM搭載

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 フランス

- 5.6.2.3 英国

- 5.6.2.4 その他の欧州地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋地域

- 5.6.4 中東・アフリカ

- 5.6.4.1 サウジアラビア

- 5.6.4.2 アラブ首長国連邦

- 5.6.4.3 南アフリカ

- 5.6.4.4 その他の中東・アフリカ地域

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 Magna International Inc.

- 6.4.4 Valeo SA

- 6.4.5 ZF Friedrichshafen AG

- 6.4.6 Gentex Corporation

- 6.4.7 Autoliv Inc.

- 6.4.8 Hella GmbH & Co KGaA

- 6.4.9 Panasonic Corp.

- 6.4.10 Garmin Ltd

- 6.4.11 Denso Corp.

- 6.4.12 Mobileye N.V.

- 6.4.13 Aptiv PLC

- 6.4.14 onsemi (Semiconductor Components Industries LLC)

- 6.4.15 Ambarella Inc.

- 6.4.16 Mitsubishi Electric Corp.

- 6.4.17 Hyundai Mobis

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載カメラは、車両に搭載され、その周囲や車内の映像を記録、表示、あるいは解析する目的で使用されるカメラシステムの総称でございます。その役割は多岐にわたり、安全運転支援、事故記録、駐車補助、さらには将来の自動運転技術の中核を担う重要なデバイスとして、現代の自動車に不可欠な存在となっております。

車載カメラの種類は、その用途に応じて多岐にわたります。最も一般的に普及しているのは「ドライブレコーダー」でしょう。これは、車両の走行状況や事故発生時の映像を記録することを主目的としており、万が一のトラブルの際に客観的な証拠として活用されます。前方のみを記録するタイプから、後方、車内、さらには車両周囲360度を記録できる全方位型まで多様な製品が存在し、駐車中の監視機能を持つものも増えております。次に、「駐車支援カメラ」は、ドライバーが車両を駐車する際や狭い場所での取り回しを補助する目的で搭載されます。代表的なものにバックモニターがあり、車両後方の死角を解消し、安全な駐車をサポートします。さらに、車両の前後左右に複数のカメラを配置し、上空から見下ろしたような映像を合成して表示するサラウンドビューモニターも普及が進んでおります。これは、車両周囲の状況を直感的に把握できるため、駐車の苦手な方や大型車両の運転において特に有効です。また、「安全運転支援システム(ADAS)用カメラ」は、車両の周囲を常時監視し、危険を検知してドライバーに警告したり、自動で車両を制御したりする役割を担います。前方監視カメラは、先行車との車間距離を測定し、衝突被害軽減ブレーキやアダプティブクルーズコントロールに利用されるほか、車線逸脱警報や標識認識にも活用されます。側方監視カメラは、死角にいる車両や歩行者を検知し、車線変更時の安全確認を支援します。さらに、ドライバーの顔を認識し、居眠り運転やわき見運転を検知する「ドライバーモニタリングカメラ」も、安全性の向上に貢献しております。そして、将来の「自動運転用カメラ」は、これらの機能をさらに高度化させ、車両周囲のあらゆる情報を高精度に認識し、自動運転システムの中核的なセンサーとして機能します。複数のカメラを組み合わせ、レーダーやLiDARといった他のセンサーと連携することで、複雑な交通状況を正確に把握し、安全な自動運転を実現するための基盤となります。

車載カメラの用途は、その種類と密接に関連しております。まず、ドライブレコーダーの主要な用途は、交通事故やあおり運転、当て逃げなどのトラブル発生時の「証拠記録」です。これにより、保険会社との交渉や警察への届け出、示談交渉において客観的な情報を提供し、ドライバーの権利保護に役立ちます。次に、駐車支援カメラは、駐車時の「安全確保と利便性向上」に貢献します。特に、後方や側方の死角を映像で補完することで、接触事故のリスクを低減し、ドライバーの心理的負担を軽減します。ADAS用カメラは、「事故防止と運転負荷軽減」が主な用途です。衝突の危険を事前に察知して警告したり、自動でブレーキをかけたりすることで、事故そのものを未然に防ぎます。また、車線維持支援や先行車追従機能により、高速道路などでの運転疲労を軽減し、より快適なドライブをサポートします。法人車両においては、運行管理の一環としてドライブレコーダーが活用され、ドライバーの安全運転意識の向上や、万が一の事故時の状況把握に役立てられております。さらに、自動運転技術の進化に伴い、車載カメラは「周囲環境の認識と判断」という極めて重要な役割を担うようになります。車両、歩行者、自転車、交通標識、信号機、路面状況など、あらゆる情報をリアルタイムで正確に認識し、自動運転システムの「目」として機能するのです。

車載カメラの性能を支え、その進化を加速させているのは、様々な関連技術の発展でございます。まず、「画像処理技術」は、カメラが捉えた映像をより鮮明に、より正確に解析するために不可欠です。例えば、HDR(High Dynamic Range)技術は、明暗差の激しい環境下でも白飛びや黒つぶれを抑え、細部まで鮮明な映像を記録・表示することを可能にします。ノイズリダクション技術は、夜間やトンネル内などの低照度環境下での映像品質を向上させ、歪み補正技術は広角レンズ特有の映像の歪みを自然な形に修正します。次に、「AI(人工知能)とディープラーニング」は、車載カメラの認識能力を飛躍的に向上させております。AIは、膨大な画像データを学習することで、車両、歩行者、自転車といった特定の物体を高い精度で認識し、その位置や速度、進行方向を予測できるようになりました。また、交通標識や信号機の色、車線の種類なども正確に識別し、ドライバーの状態(居眠り、わき見など)を検知することも可能です。これらのAI技術は、ADASや自動運転システムの「判断」の精度を大きく左右します。さらに、「センサーフュージョン」は、車載カメラ単独では難しい状況認識を補完する重要な技術です。カメラの他に、レーダー、LiDAR(ライダー)、超音波センサーといった異なる種類のセンサーを組み合わせ、それぞれの長所を活かし、短所を補い合うことで、より堅牢で信頼性の高い周囲認識を実現します。例えば、カメラは色や形状の認識に優れる一方、悪天候に弱いという側面がありますが、レーダーは悪天候下でも距離や速度を正確に測定できます。これらの情報を統合することで、より正確な環境認識が可能になります。また、「通信技術」の進化も車載カメラの可能性を広げております。5Gなどの高速大容量通信やV2X(Vehicle-to-Everything)技術により、車両がリアルタイムで周囲の車両やインフラと情報を共有できるようになり、より広範囲な状況認識や協調運転が可能になります。

車載カメラの市場背景は、複数の要因によって形成されております。第一に、「安全意識の高まり」です。交通事故の削減や、あおり運転などの社会問題への対策として、ドライブレコーダーの装着が一般化し、新車購入時にもADAS機能の有無が重視されるようになりました。第二に、「法規制の強化と推奨」も市場を牽引しております。例えば、日本ではあおり運転対策としてドライブレコーダーの普及が推奨され、一部の商用車では装着が義務化される動きもございます。また、新車アセスメントにおけるADAS機能の評価項目追加も、メーカーによる搭載促進に繋がっております。第三に、「技術の進化とコストダウン」です。高画質化、多機能化が進む一方で、製造コストの低減により、高性能な車載カメラがより手頃な価格で提供されるようになりました。これにより、一般消費者への普及が加速しております。第四に、「新車への標準搭載の増加」です。多くの自動車メーカーが、衝突被害軽減ブレーキや車線維持支援システムなどのADAS機能を、上位グレードだけでなく、より多くの車種に標準装備する傾向にあり、これに伴い車載カメラの搭載率も向上しております。最後に、「MaaS(Mobility as a Service)や自動運転への期待」が、将来的な市場成長の大きなドライバーとなっております。これらの新しいモビリティサービスや技術の実現には、高性能な車載カメラが不可欠であり、関連産業全体での投資が活発化しております。

今後の車載カメラの将来展望は、自動運転技術の進化と密接に結びついております。まず、「自動運転レベルの向上に向けた高機能化」が挙げられます。現在よりもさらに高解像度で広角なカメラ、悪天候下でもクリアな映像を捉える全天候型カメラ、そして夜間でも高い視認性を確保するナイトビジョン機能の強化が進むでしょう。AIによる認識能力も飛躍的に向上し、複雑な交通状況や予測困難な事象にも対応できるようになります。複数のカメラと他のセンサー(レーダー、LiDAR)との「センサーフュージョンの高度化」により、より冗長性があり、信頼性の高い環境認識システムが構築されます。次に、「車内モニタリングの強化とパーソナライズ化」が進むと予想されます。ドライバーの居眠りやわき見運転の検知だけでなく、乗員の健康状態(心拍数、呼吸数など)や感情、ジェスチャーを認識し、それに応じて車内環境を最適化したり、パーソナライズされた情報やエンターテイメントを提供したりするサービスが登場するかもしれません。また、「V2X(Vehicle-to-Everything)連携の深化」により、車載カメラが捉えた情報がリアルタイムで他の車両や交通インフラと共有され、より広範囲な交通状況の把握や、事故予測、渋滞緩和に貢献する「協調型自動運転」が実現されるでしょう。これにより、個々の車両単独では得られない情報を活用し、交通システム全体の安全性と効率性が向上します。一方で、大量の映像データを取り扱うことから、「セキュリティとプライバシー保護」の重要性が増します。データの適切な管理、匿名化、暗号化技術の進化が求められ、個人情報保護とデータ活用のバランスが重要な課題となります。最終的には、車載カメラは単なる記録装置やセンサーに留まらず、保険料の割引サービス、新たなエンターテイメント体験、MaaSにおける効率的な運行管理など、「新たなサービス創出のプラットフォーム」としての役割を担うようになるでしょう。このように、車載カメラは、自動車の安全性、利便性、そして未来のモビリティ社会を形作る上で、ますますその重要性を高めていくと考えられます。