自動車用チャージエアクーラー市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

自動車用チャージエアクーラー市場レポートは、車種(乗用車、小型商用車など)、製品タイプ(空冷式および液冷式チャージエアクーラー)、エンジンタイプ(ガソリンエンジンなど)、設計(フィン&チューブなど)、材料(アルミニウム、ステンレス鋼など)、販売チャネル(OEMおよびアフターマーケット)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用チャージエアクーラー市場の概要

本レポートは、自動車用チャージエアクーラー市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。

1. 市場概要

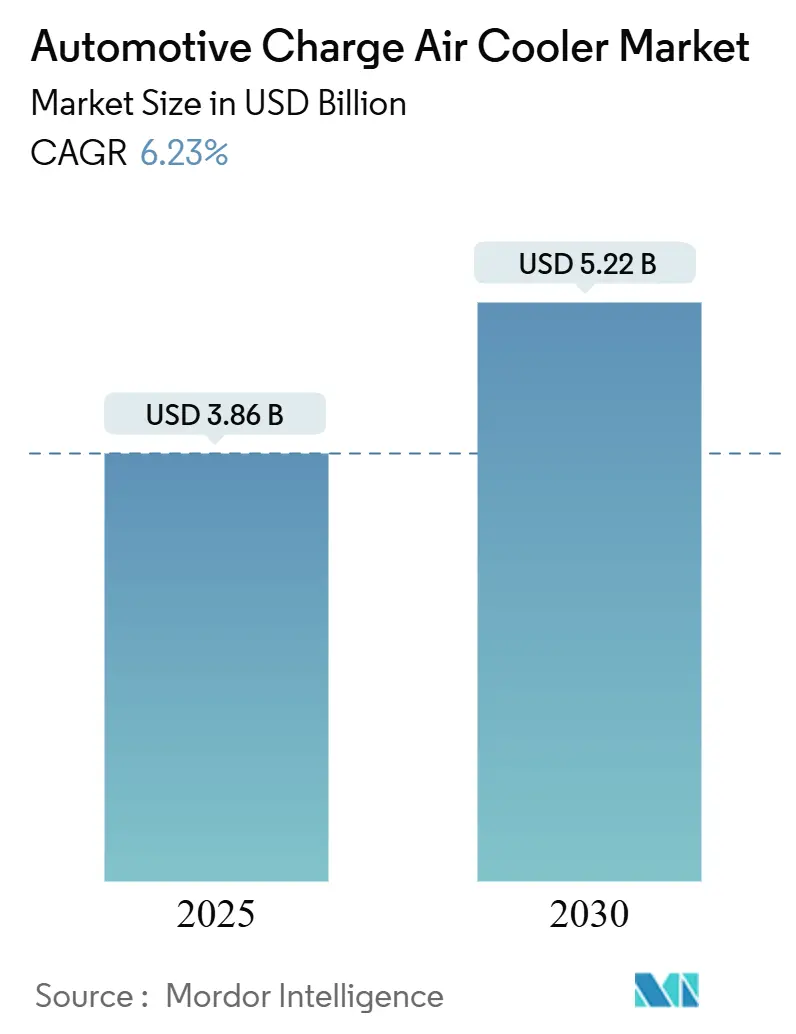

自動車用チャージエアクーラー市場は、2019年から2030年を調査期間としています。2025年には38.6億米ドルの市場規模に達し、2030年には52.2億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.23%と見込まれています。地域別では、アジア太平洋地域が最大の市場であり、北米地域が最も速い成長を遂げると予測されています。市場の集中度は中程度です。

Mordor Intelligenceの分析によると、2025年以降の排出ガス規制に対応するためのターボダウンサイジング戦略の増加、商用車における高出力内燃機関(ICE)の継続的な需要、および自動車メーカーによるモジュール式熱モジュールの採用が、市場の持続的な拡大を牽引しています。一方で、耐久性規制の厳格化、アルミニウム価格の変動、2027年以降の世界的なICE生産の緩やかな鈍化が市場の抑制要因となっています。しかし、アフターマーケットの勢い、水素対応のステンレス鋼設計、液冷式アーキテクチャが新たな機会を創出しています。特に、中型配送車両、レンジエクステンダーBEV、高ブーストオフロード機械といった分野では、総所有コスト(TCO)分析を通じてダウンタイムと燃料費を削減しようとする事業者の間で、大きな需要が生まれています。

2. 主要な市場セグメント分析

本市場は、車両タイプ、製品タイプ、エンジンタイプ、設計、材料、販売チャネル、および地域によってセグメント化されています。

* 車両タイプ別:

* 2024年には乗用車が市場シェアの46.61%を占め、最大のセグメントでした。乗用車向けインタークーラーは、前面空気抵抗を維持するために軽量なフィン形状へと進化し、高性能なホットハッチやプラグインハイブリッド車には液冷式が採用されています。

* オフロード車セグメントは、2030年まで7.32%のCAGRで最も速い成長が予測されています。大型トラクターや掘削機では、可変ジオメトリーターボチャージャーの採用が増加し、チャージ温度の上昇に対応するため、より厚いコアスタックと高耐久性のろう付け接合が求められています。

* 小型商用車(都市配送バンなど)は、電子商取引の成長に支えられ、コンパクトなバー&プレート設計が採用されています。

* 大型商用トラックは、整備性を考慮した大型の空冷ユニットを維持しつつ、フリートはテレマティクスを通じて漏れ損失を測定し、予防的なコア交換を促しています。

* 製品タイプ別:

* 2024年の収益の72.63%を空冷式技術が占めていますが、液冷式は2025年から2030年にかけて7.43%のCAGRで拡大しています。これは、パッケージングスペースの縮小と前面空気抵抗目標の厳格化によるものです。

* BEVのレンジエクステンダーエンジンや燃料電池のエアーループでは、直接的な気流から切り離して配置できる水-グリコールコアが求められています。この変化は、インタークーラーとバッテリー熱管理チーム間の共同開発を促進しています。

* エンジンタイプ別:

* ディーゼルエンジンは、大型トラック、鉱業、船舶市場に支えられ、2024年の市場シェアの54.79%を維持しています。厳格な硫黄排出規制や選択的触媒還元(SCR)システムには、精密な吸気温度制御が必要であり、プレミアムインタークーラーが有利です。

* CNG/LPGエンジンは、ガスインフラの整備と燃料税優遇措置の増加により、2030年まで8.18%のCAGRで最も高い成長を示しています。

* 日本や欧州における水素ICEの試験導入では、高い火炎速度と水蒸気含有量に対応するため、ステンレス鋼製の液冷式コアが採用されています。

* 設計別:

* フィン&チューブ式アセンブリは、低コストと確立された製造技術により、2024年の販売量の65.31%を占めています。

* 一方、バー&プレート式ユニットは、より高いブースト圧に耐え、圧力均一性を最適化する積層造形のエンドタンクに適しているため、7.87%のCAGRで成長しています。

* 材料別:

* アルミニウムは、その熱伝導性、軽量性、確立されたリサイクルループが自動車のコスト制約と合致するため、83.73%のシェアを維持しています。

* しかし、水素エンジンがアルミニウムの連続使用温度閾値である200℃を超える環境で稼働するため、ステンレス鋼の使用が7.94%のCAGRで拡大しています。

* 銅は、密度が最重要視されるモータースポーツやプレミアム液冷式アプリケーションに限定されています。

* 販売チャネル別:

* OEM供給が2024年の売上の79.49%を占めていますが、アフターマーケットは8.23%のCAGRで成長しています。フリート管理者がクーラーの劣化と燃料費の増加を関連付け、より高品質なコアへの積極的な交換を促しているためです。

* 地域別:

* アジア太平洋地域は、中国のNEV政策、インドのBS-VIターボ採用、日本の水素ICE研究開発パイプラインに支えられ、2024年には世界の収益の53.83%を占めました。

* 北米は、EPAの多汚染物質規制が電動化と並行して高効率ICEを認めていることを背景に、7.28%のCAGRで最も速い成長が予測されています。

* 欧州は、Euro 7規制を通じて、実世界での耐久性と低温性能を重視する規制を主導しており、耐腐食性コーティングを施した高仕様コアの需要を生み出しています。

3. 市場のトレンドと洞察

* 推進要因:

* CO₂およびNOx排出ガス規制の厳格化(2025年以降): EPAは2032年までに軽自動車のCO₂排出目標を2026年レベルのほぼ半分に削減することを義務付けており、Euro 7規制も実世界での運用に焦点を当てています。これにより、自動車メーカーは燃焼安定性を維持するために、より高い効率と低い圧力損失を持つインタークーラーを指定しています。

* 48V電動ターボチャージャーの採用: 欧州や韓国では、マイルドハイブリッドパワートレインに電動コンプレッサーと高比率ターボチャージャーを統合する傾向が見られ、チャージエア温度が大幅に上昇しています。これに対処するため、メーカーはより大きく密度の高いインタークーラーコアを採用しています。

* OEMによるモジュール式、スケーラブルな熱モジュールへの移行: メーカーは、部品の複雑さと検証コストを削減するため、冷却、バッテリー、HVAC機能を共有モジュールに統合しています。これにより、サプライヤーはグローバルなシャシーライン全体で研究開発費を償却できます。

* BEVスケートボードプラットフォームにおけるデータセンター型液冷マニホールド: バッテリー、燃料電池、レンジエクステンダーエンジン周辺に冷却液を集中マニホールド経由で循環させる高流量液冷ループが採用されています。これにより、低圧力損失でコンパクトな液冷式チャージエアクーラーが求められます。

* 抑制要因:

* 2027年以降のICE生産曲線の鈍化(XEVミックスによる): 中国のNEV(新エネルギー車)クォータや米国の2030年までのEVシェア50%目標は、長期的なICE生産量を抑制し、チャージエアクーラーの基本需要を減少させます。しかし、エンジン構成が高ブーストデューティサイクルへと移行しているため、プレミアムクーラーの需要は持続しています。

* アルミニウムおよび銅の原材料価格高騰: エネルギー集約型プロセスへの依存度が高まることで、アルミニウム価格はエネルギー駆動の製錬コストの変動により上昇しています。銅の価格変動も液冷式コアの費用に圧力をかけ、自動車供給契約がコスト転嫁を制限するため、メーカーの利益率を圧迫しています。

* 耐久性および漏れ率検証コストの上昇: 厳格化する耐久性要件と漏れ率基準を満たすための検証コストが増加しています。

4. 競争環境

アルミニウムBIW熱管理分野の主要サプライヤーは限られたグループであり、特定の企業が市場を独占しているわけではありません。これにより競争が促進され、技術統合と多様なサービス提供を通じて企業がニッチ市場を開拓しています。MAHLE、Valeo、Hanon Systemsといった主要企業は、バッテリー、パワーエレクトロニクス、チャージエアシステム向けの冷却ソリューションを統合したモジュール式熱モジュール契約を活用しています。

ModineやDanaのようなセカンドティアプレーヤーは、ステンレス鋼製水素コアや48V電動ターボ冷却ループといった専門的なニッチ市場を追求しています。積層造形スタートアップ企業は、圧力損失を低減する格子構造強化型バー&プレートのプロトタイプを開発しています。サプライヤーは、クラウドCFDを用いた実世界での汚染予測など、デジタルツイン機能を拡張し、複数年契約の入札における交渉力を強化しています。

戦略的投資は、原材料リスクのヘッジと地域化された生産能力に集中しており、アルミニウム価格の変動や地政学的な輸送ショックを緩和しようとしています。ISO 14001準拠やリサイクルアルミニウムの使用へのコミットメントは、自動車メーカーがスコープ3排出量フットプリントを監査する際の選定基準となり、サプライヤーをクローズドループスクラッププログラムへと促しています。

5. 最近の業界動向

* 2024年10月: 電動車両向け熱管理ソリューションのサプライヤーであるHanon Systemsは、カナダのオンタリオ州ウッドブリッジに新たな製造施設を設立する計画を発表しました。この拡張は、電動車両における熱管理システムの需要増加に対応し、北米自動車市場へのコミットメントを示すものです。

* 2024年2月: Pacific Avenue Capital PartnersがSogefi Groupのろ過事業部門を3億9,900万米ドルで買収しました。これにより、Sogefiは吸気・冷却システムおよびサスペンション部品に注力できるようになります。

本レポートは、世界の自動車用チャージエアクーラー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、および将来の展望を網羅しています。

市場規模は、2025年の38.6億米ドルから2030年には52.2億米ドルに達すると予測されています。特に、液冷式インタークーラーセグメントは、OEMによる集中型液冷マニホールドの採用により、2025年から2030年にかけて年平均成長率(CAGR)7.43%で急速に拡大すると見込まれています。また、ステンレス鋼製インタークーラーは、優れた高温耐性および耐腐食性を提供するため、水素内燃機関のプロトタイプに不可欠であり、注目を集めています。アフターマーケットは、フリートの総所有コスト(TCO)分析がチャージエア漏れと燃料コストを結びつけること、および高性能を求める愛好家がより高いブースト安定性を追求することに牽引され、サービスチャネルで8.23%のCAGRを記録しています。地域別では、EPA規制が先進的なICE熱管理部品の需要を維持するため、北米が7.28%のCAGRで最速の拡大を示すと予測されています。

市場の成長を促進する主な要因としては、2025年以降のCO2およびNoX排出に関する厳格な規制がターボダウンサイジングを推進していること、欧州および中国における燃費連動型税制優遇措置、48V電動ターボチャージャーの採用によるブーストおよびCAC効率ニーズの増加、OEMによるモジュール式・スケーラブルな熱モジュールへの移行、BEVスケートボードプラットフォームにおけるデータセンター型液冷マニホールドの導入、フリートオペレーターのTCOツールがCACの漏れ損失に焦点を当てていることなどが挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、2027年以降のXEV(電動車)ミックスによる内燃機関(ICE)生産曲線の横ばい化、アルミニウム合金3003および銅の原材料価格の高騰、耐久性および漏れ率基準の厳格化によるサプライヤーの検証コスト増加、水素ICEデモにおける熱暴走リスクの認識などが挙げられます。

レポートでは、車両タイプ別(乗用車、小型商用車、大型商用車、オフロード車)、製品タイプ別(空冷式、液冷式)、エンジンタイプ別(ガソリン、ディーゼル、CNG/LPG)、設計別(フィン&チューブ、バー&プレート)、材料別(アルミニウム、ステンレス鋼、銅、その他)、販売チャネル別(OEM、アフターマーケット)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に市場を詳細に分析しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、MAHLE GmbH、Valeo SA、Dana Incorporated、Modine Manufacturing Company、Hanon Systems、Denso Corporation、Calsonic Kansei (Marelli)などが挙げられ、各社の概要、財務状況、戦略的情報、製品・サービス、最近の動向がプロファイルされています。

市場は、新たな機会と将来の展望を提示しており、特に環境規制の強化と技術革新が市場の進化を牽引していくと見られます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格なCO2およびNoX規制(2025年以降)がターボダウンサイジングを推進

- 4.2.2 欧州および中国における燃費連動型税制優遇措置

- 4.2.3 48V電動ターボチャージャーの採用によるブーストおよびCAC効率のニーズの高まり

- 4.2.4 OEMのモジュール式でスケーラブルな熱モジュールへの移行(プラットフォーム戦略)

- 4.2.5 BEVスケートボードプラットフォームにおけるデータセンター型液体マニホールド

- 4.2.6 フリートオペレーターのTCOツールがCACリーク損失を浮き彫りに

- 4.3 市場の阻害要因

- 4.3.1 XEVミックスによる2027年以降のICE生産曲線の平坦化

- 4.3.2 アルミニウム合金3003および銅の原材料価格の高騰

- 4.3.3 耐久性およびリーク率基準の厳格化によるサプライヤー検証コストの増加

- 4.3.4 水素ICEデモにおける熱暴走リスクの認識

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車(LCV)

- 5.1.3 大型商用車(HCV)

- 5.1.4 オフロード車

- 5.2 製品タイプ別

- 5.2.1 空冷式チャージエアクーラー

- 5.2.2 液冷式チャージエアクーラー

- 5.3 エンジンタイプ別

- 5.3.1 ガソリンエンジン

- 5.3.2 ディーゼルエンジン

- 5.3.3 CNG/LPGエンジン

- 5.4 設計別

- 5.4.1 フィンチューブ式

- 5.4.2 バープレート式

- 5.5 材料別

- 5.5.1 アルミニウム

- 5.5.2 ステンレス鋼

- 5.5.3 銅

- 5.5.4 その他

- 5.6 販売チャネル別

- 5.6.1 OEM(相手先ブランド製造)

- 5.6.2 アフターマーケット

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 スペイン

- 5.7.3.4 イタリア

- 5.7.3.5 フランス

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 インド

- 5.7.4.2 中国

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東・アフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 MAHLE GmbH

- 6.4.2 Valeo SA

- 6.4.3 Dana Incorporated

- 6.4.4 Modine Manufacturing Company

- 6.4.5 Hanon Systems

- 6.4.6 デンソー株式会社

- 6.4.7 カルソニックカンセイ(マレリ)

- 6.4.8 Sogefi SpA

- 6.4.9 T.RAD株式会社

- 6.4.10 Bankston Thermo Products

- 6.4.11 Vestas Aircoil A/S

- 6.4.12 Volex Thermal Systems

- 6.4.13 Spectra Premium Industries Inc.

- 6.4.14 Dura-Lite Heat Transfer Products

- 6.4.15 CSF Radiators

- 6.4.16 Setrab AB

- 6.4.17 PWR Advanced Cooling Technology

- 6.4.18 AKG Group

- 6.4.19 Mahle Behr USA Inc.

- 6.4.20 Nissens A/S

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用チャージエアクーラーは、過給機付きエンジンにおいて、その性能と効率を最大限に引き出すために不可欠な熱交換器です。一般的にはインタークーラーとも呼ばれ、過給機によって圧縮され高温になった吸気を冷却し、エンジンに供給する役割を担っています。

まず、その定義についてご説明いたします。自動車用チャージエアクーラーの主な目的は、過給機(ターボチャージャーやスーパーチャージャー)によって圧縮された空気を冷却することです。空気が圧縮されると温度が上昇し、その結果として空気の密度が低下します。密度が低い空気では、燃焼室に供給できる酸素の量が減少し、エンジンの出力が低下したり、ノッキング(異常燃焼)が発生しやすくなったりします。チャージエアクーラーは、この高温の空気を冷却することで密度を高め、より多くの酸素を燃焼室に供給できるようにします。これにより、エンジンの出力向上、燃費改善、排ガス中の有害物質(特にNOx)の低減、そしてノッキングの抑制に大きく貢献しています。

次に、チャージエアクーラーの種類についてです。冷却方式によって大きく二つに分類されます。一つは「空冷式(Air-to-Air)」で、走行風や専用の冷却ファンを利用して吸気を直接冷却する方式です。構造が比較的シンプルで軽量であり、主に車両前部に配置されることが多いです。もう一つは「水冷式(Air-to-Liquid)」で、エンジン冷却水や専用の低温冷却回路の冷却水を利用して吸気を冷却する方式です。水は空気よりも熱伝導率が高いため、空冷式に比べて冷却効率が高く、またレイアウトの自由度が高いという特徴があります。特に、吸気経路の途中に配置することで、過給機からエンジンまでの吸気経路を短縮し、ターボラグの低減やスロットルレスポンスの向上に寄与します。水冷式は、インテークマニホールドと一体化されたタイプも増えており、さらなるコンパクト化と効率化が図られています。

設置場所による分類では、車両前部に配置される「フロントマウント」、車両側部に配置される「サイドマウント」、エンジン上部に配置される「トップマウント」などがあります。空冷式ではフロントマウントが一般的ですが、水冷式ではエンジンルーム内のスペース効率を考慮し、インテークマニホールド一体型やエンジン近傍への配置が増えています。

構造や材料に関しては、主にアルミニウム合金製のフィンチューブ型やバー&プレート型が主流です。軽量性、耐食性、高い熱伝導率が求められます。

用途としては、ガソリンエンジン、ディーゼルエンジンを問わず、過給機を搭載したあらゆる自動車に採用されています。乗用車はもちろんのこと、トラックやバスといった商用車、さらには建設機械や農業機械など、幅広い分野でその性能が活用されています。特に、近年普及が進むダウンサイジングターボエンジンにおいては、小排気量で高出力を実現しつつ、燃費性能と環境性能を両立させる上で、チャージエアクーラーは欠かせないコンポーネントとなっています。高性能スポーツカーからエコカーまで、その適用範囲は非常に広いです。

関連技術としては、まず「過給機」そのものが挙げられます。チャージエアクーラーはターボチャージャーやスーパーチャージャーとセットで機能するものであり、両者の性能は密接に関連しています。次に「エンジン制御システム」です。吸気温度センサーからの情報に基づき、エンジンコントロールユニット(ECU)が燃料噴射量や点火時期を最適に制御することで、チャージエアクーラーの効果を最大限に引き出します。また、「EGR(排気再循環)システム」も関連が深いです。排ガスを冷却して吸気側に再循環させることでNOx排出量を低減しますが、このEGRガスも高温であるため、チャージエアクーラーと連携して吸気温度を総合的に管理することが重要です。さらに、「熱管理システム」全体の一部として、チャージエアクーラーの冷却効率は車両全体の熱バランスに影響を与えます。水冷式の場合、専用の低温冷却回路や電動ウォーターポンプが使用され、他の熱源(バッテリー、モーターなど)との熱交換も考慮されることがあります。材料技術の進化も重要で、軽量化や高効率化のためのアルミニウム合金や樹脂材料の開発が進められています。

市場背景としては、世界的な環境規制の強化が最大の推進力となっています。欧州のEuro 7や米国のCAFE規制など、各国の排ガス規制や燃費基準が厳しさを増す中で、自動車メーカーはエンジンの高効率化を追求せざるを得ません。この流れの中で、ダウンサイジングターボエンジンは、小排気量で高出力を実現しつつ、燃費と排ガス性能を両立させる有効な手段として広く採用されており、それに伴いチャージエアクーラーの需要も拡大しています。また、消費者の燃費向上への要求も、チャージエアクーラーの普及を後押ししています。電動化の進展も無視できません。ハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)においても、内燃機関の効率を最大化することは依然として重要であり、チャージエアクーラーはその役割を担い続けます。主要なサプライヤーとしては、デンソー、マーレ、ボルグワーナー、マレリ(旧カルソニックカンセイ)、日本ラヂエーターなどが挙げられ、各社が技術開発競争を繰り広げています。

将来展望としては、さらなる高効率化と小型軽量化が求められるでしょう。車両の搭載スペースは限られており、冷却性能を維持しつつ、よりコンパクトで軽量な製品の開発が進められます。特に、電動化への対応は重要なテーマです。HEVやPHEVにおける内燃機関の効率最大化はもちろんのこと、電気自動車(EV)においても、バッテリーやモーター、インバーターなどの冷却システムとの統合・連携が強化され、車両全体の熱管理システムの一部として、チャージエアクーラーの技術が応用される可能性もあります。

スマート化・統合化も進むでしょう。吸気温度の精密な制御を可能にするセンサー技術の進化や、アクティブシャッターなどによる冷却風量の最適制御が導入されるかもしれません。また、インテークマニホールド一体型水冷チャージエアクーラーのさらなる普及や、複数の熱交換器(ラジエーター、コンデンサー、EGRクーラーなど)とのモジュール化が進み、システム全体の最適化が図られると考えられます。新素材の採用も期待されており、さらなる軽量化、耐熱性、耐食性向上のための複合材料や新合金の開発が進むでしょう。将来的には、水素エンジンなど新たな動力源が登場した場合でも、過給システムが採用されれば、吸気冷却の重要性は変わらない可能性があります。このように、自動車用チャージエアクーラーは、自動車の進化とともに、その技術も常に発展し続ける重要なコンポーネントであると言えます。