自動車用シャーシダイナモメーター市場:規模・シェア分析、成長動向と将来予測 (2025-2030年)

自動車用シャシダイナモメーター市場レポートは、製品タイプ(二輪駆動、四輪駆動、全輪駆動)、用途(パワートレイン試験、排出ガス試験など)、エンドユーザー(OEM、アフターマーケット)、推進タイプ(内燃機関車、ハイブリッド電気自動車など)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用シャシーダイナモメーター市場に関する本レポートは、製品タイプ(二輪駆動、四輪駆動、全輪駆動)、用途(パワートレイン試験、排出ガス試験など)、エンドユーザー(OEM、アフターマーケット)、推進タイプ(内燃機関車、ハイブリッド電気自動車など)、および地域(北米など)に基づいて市場をセグメント化し、2025年から2030年までの成長トレンドと予測を米ドル建てで提供しています。

市場概要

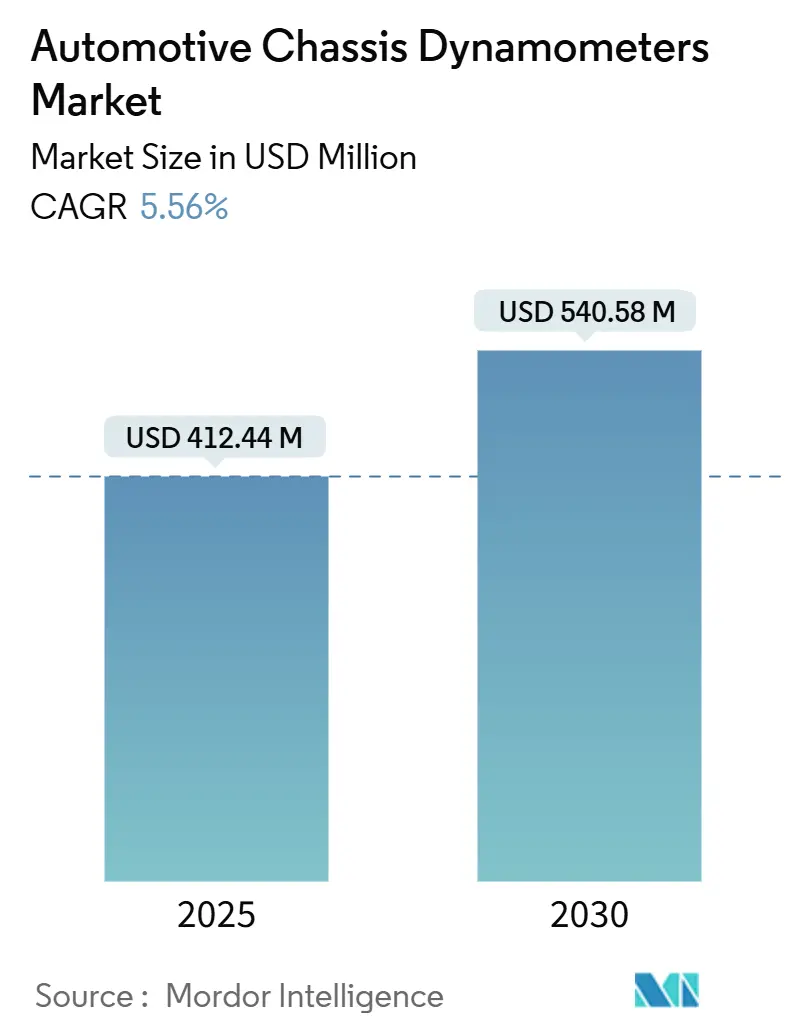

調査期間は2019年から2030年です。世界の自動車用シャシーダイナモメーター市場規模は、2025年には4億1,244万米ドルに達し、2030年には5億4,058万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.56%です。最も急速に成長する市場は南米であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。主要な市場プレイヤーには、HORIBA Ltd.、AVL List GmbH、MTS Systems Corporation、Meidensha Corporation、Schenck RoTec GmbHなどが挙げられます。

市場分析の要点

世界の自動車用シャシーダイナモメーター市場は、Euro 7やカリフォルニア州のAdvanced Clean Cars IIといった、より厳格な実走行排出ガスおよび耐久性チェックを義務付ける規制の強化により加速しています。自動車メーカーは、マルチアクスル動力伝達、回生ブレーキ、電気自動車が生成する熱負荷をシミュレートするために試験施設を近代化しており、試験サービスプロバイダーも外部委託される検証作業を誘致するために設備をアップグレードしています。サプライチェーンの逆風、特に半導体不足は一部の設備設置を遅らせていますが、同時に参入障壁を高め、実績のあるサプライヤーの価値を再認識させています。電動化の進展、全輪駆動プラットフォームの採用増加、仮想モデルと実験室結果を相関させる必要性も、高精度でソフトウェア統合されたダイナモメーターシステムの市場を拡大させています。

主要な市場トレンドと洞察

推進要因:

* 厳格な排出ガス規制(CAGRへの影響: +0.8%): Euro 7(2026年発効)やカリフォルニア州のゼロエミッション車義務化(2026年までに35%、2035年までに100%)など、世界的な規制強化がダイナモメーター試験の需要を増加させています。これにより、メーカーは混合走行サイクルや厳密に制御された温度・高度条件下での試験に対応するシャシーダイナモメーターを導入しています。

* EV生産の急速な成長(CAGRへの影響: +0.7%): 2024年には世界のEV生産が1,730万台を超え、2025年には2,000万台を超えると予測されており、電気駆動系の瞬間的なトルクプロファイルに対応するため、高トルクのダイナモメーター(最大14,000 Nmのハブユニット、320 km/hのローラー表面)への需要が高まっています。

* パフォーマンスチューニングアフターマーケットの台頭(CAGRへの影響: +0.6%): ピックアップ、CUV、SUVのオーナーを中心に、スペシャリティ機器への支出が増加しており、マルチアクスルダイナモメーターベイは、保証対象内で検証された馬力向上を求めるチューナーを惹きつけています。

* 4WD/AWDプラットフォームのOEM採用増加(CAGRへの影響: +0.4%): OEMはトルクベクタリング、デュアルモーター、ハイブリッドメカニカルAWDレイアウトをクロスオーバーやプレミアムセダンに導入しており、各アクスルを独立して制御できる四輪駆動ダイナモメーターの販売を促進しています。

抑制要因:

* 高額な設備投資(CAGRへの影響: -1.2%): シャシーシステム、HVAC、防振、排出ガス測定ベンチを含むターンキー設備は200万~500万米ドルかかり、施設準備費用も高額です。高金利サイクルや半導体不足は、リードタイムの延長と見積もり価格の高騰を引き起こし、一部の購入者がアップグレードを延期する原因となっています。

* 低い稼働率(CAGRへの影響: -0.8%): プロジェクトベースのワークフローは、独立した試験施設の機械稼働時間に周期的な落ち込みをもたらします。また、OEMのインソーシング傾向により、主要な排出ガスおよび耐久性プログラムが社内に回帰しています。

セグメント別分析

* 製品タイプ別: マルチアクスルシステムの牽引

2024年には四輪駆動(4WD)ユニットが市場シェアの47.08%を占めました。全輪駆動(AWD)構成は、2030年までに7.96%のCAGRで拡大すると予測されており、プレミアムブランドやパフォーマンスブランドが電動またはハイブリッドのツインモーターバリアントを導入し、4つの個別のローラーの同期制御が必要となるため、需要が集中しています。フリートの電動化が加速し、回生ブレーキのマッピングに双方向の動力吸収が必要となるにつれて、AWDシステムの市場規模はさらに拡大するでしょう。

* 用途別: 排出ガス試験が優勢、EV部品試験が急増

2024年には、排出ガスコンプライアンスが総収益の33.16%を占めました。しかし、最も高い成長軌道にあるのは電気および自動運転部品試験であり、2030年までに11.64%のCAGRで進展すると予測されています。この分野では、スタートストップサージ、回生ブレーキのオーバーターン、高電圧熱ランプを再現できるダイナモメーターが求められています。

* エンドユーザー別: OEMが社内能力を拡大

2024年には、OEM施設が需要の60.69%を占め、知的財産の保護と開発期間の短縮に対する彼らの選好を浮き彫りにしています。電動化により、バッテリーソークサイクルや水素パージルーチンといった新たな能力が必要となるため、自動車メーカーのキャンパス内における市場規模は6.33%のCAGRで拡大しています。

* 推進タイプ別: BEVがリード、FCEVが加速バッテリー電気自動車(BEV)は、その普及と技術成熟度により、市場の大部分を占めています。一方、燃料電池電気自動車(FCEV)は、特に商用車セグメントにおいて、インフラの整備と技術革新が進むにつれて、急速な成長を遂げると見込まれています。BEVは、その高いトルクと瞬時の応答性から、AWDシステムの恩恵を最大限に享受しており、今後も市場を牽引し続けるでしょう。FCEVは、長距離輸送や高負荷用途でのゼロエミッションソリューションとして注目されており、AWDシステムとの組み合わせにより、その性能と効率がさらに向上すると期待されています。

* 地域別: アジア太平洋地域が優勢、北米が続く

アジア太平洋地域は、自動車生産のハブであり、電気自動車の導入が急速に進んでいることから、AWDシステム市場において最大のシェアを占めています。特に中国とインドは、政府の支援策と消費者の需要増加により、この地域の成長を牽引しています。北米市場も、SUVやピックアップトラックにおけるAWDシステムの需要が高く、電動化の進展とともに着実に拡大しています。欧州では、厳格な排出ガス規制とプレミアムセグメントでのEV普及が、AWDシステムの需要を押し上げています。

本レポートは、世界の自動車用シャシーダイナモメーター市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模と成長予測、競争環境、市場機会と将来の展望までを詳細に網羅しています。

市場の状況と牽引要因

市場は複数の主要な要因によって牽引されています。最も顕著なのは、世界的に厳格化する排出ガス規制の強化であり、これによりダイナモメーターによる強制的なテストが増加しています。また、電気自動車(EV)生産の急速な成長は、高トルク対応のダイナモメーターに対する需要を大きく押し上げています。EVの普及に伴い、マルチモーターパワートレインの採用が増加しているため、全輪駆動(AWD)ダイナモメーターの需要が特に高まっています。さらに、世界的なパフォーマンスチューニングのアフターマーケットの拡大、自動車メーカー(OEM)による4WD/AWDプラットフォームの採用増加、OTA(Over-The-Air)/HIL(Hardware-in-the-Loop)ソフトウェア検証ループへのダイナモメーターの統合、都市部のテストラボにおける低騒音NVHダイナモメーターの需要も市場成長を促進しています。

市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。フルビークルダイナモ施設に対する高額な設備投資は、新規参入や拡張の障壁となっています。小規模な受託テストラボでは稼働率が低い傾向にあり、収益性に影響を与えています。半導体不足はラボの近代化プロジェクトを遅らせる要因となっており、仮想シミュレーションへの依存度が高まることで、一部の物理テストの必要性が減少していることも挙げられます。

市場規模と成長予測

世界の自動車用シャシーダイナモメーター市場は、2030年までに5億4,058万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.56%で成長する見込みです。

* 製品タイプ別: 全輪駆動(AWD)ダイナモメーターが最も速い成長を示しており、EVやプレミアム車両におけるマルチモーターパワートレインの採用増加を背景に、CAGR 7.96%で拡大しています。

* 用途別: パワートレインテスト、排出ガステスト、燃費分析、電気・自動運転コンポーネントテスト、研究開発などが主要な用途です。

* エンドユーザー別: 自動車メーカー(OEM)が市場の主要なシェアを占めており、2024年の需要の60.69%を占めています。これは、より厳格な排出ガスおよび耐久性に関する規制、知的財産保護、開発サイクルの短縮がOEMの社内テスト能力増強を推進しているためです。アフターマーケットも重要なセグメントです。

* 推進タイプ別: バッテリー電気自動車(BEV)がテストニーズの43.49%を占めており、そのシェアの拡大は、高トルクで回生対応の試験装置の需要を促進し、業界の成長を牽引しています。内燃機関車、ハイブリッド電気自動車、燃料電池電気自動車も対象となります。

* 地域別: 南米が最も魅力的な短期的な成長機会を提供しており、ブラジルの大規模な車両保有台数と排出ガス規制の厳格化に牽引され、地域別で最速のCAGR 8.78%を記録しています。北米、欧州、アジア太平洋、中東・アフリカも重要な市場です。

競争環境と将来の展望

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業には、HORIBA Ltd.、AVL List GmbH、MTS Systems Corporation、Meidensha Corporation、Schenck RoTec GmbHなどが挙げられ、各社のプロファイルが提供されています。

将来の展望としては、規制の調和(例:Euro 7、米国Phase 3)がテストの複雑さを軽減し、サプライヤーが複数の管轄区域のサイクルに適合する標準化されつつもスケーラブルなダイナモメータープラットフォームを提供できるようになることが期待されています。これにより、市場には新たな機会が生まれると見られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格な世界的な排出ガス規制により、ダイナモメーター試験の義務化が増加

- 4.2.2 EV生産の急速な成長が、高トルクダイナモの需要を促進

- 4.2.3 世界的にパフォーマンスチューニングのアフターマーケットが拡大

- 4.2.4 OEMによる4WD/AWDプラットフォームの採用増加が、多軸ダイナモの販売を促進

- 4.2.5 OTA/HILソフトウェア検証ループへのダイナモメーターの統合

- 4.2.6 都市部の試験ラボにおける低騒音NVHダイナモメーターの需要

- 4.3 市場の阻害要因

- 4.3.1 全車両ダイナモ施設に対する高額な設備投資

- 4.3.2 小規模な受託試験ラボにおける低い稼働率

- 4.3.3 半導体不足によるラボ近代化プロジェクトの遅延

- 4.3.4 仮想シミュレーションへの依存度増加による一部の物理試験の削減

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 COVID-19の影響分析

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 二輪駆動

- 5.1.2 四輪駆動

- 5.1.3 全輪駆動

- 5.2 用途別

- 5.2.1 パワートレイン試験

- 5.2.2 排出ガス試験

- 5.2.3 燃費分析

- 5.2.4 電動および自動運転コンポーネント試験

- 5.2.5 研究開発

- 5.2.6 その他

- 5.3 エンドユーザー別

- 5.3.1 OEM

- 5.3.2 アフターマーケット

- 5.4 推進タイプ別

- 5.4.1 内燃機関車

- 5.4.2 ハイブリッド電気自動車

- 5.4.3 バッテリー電気自動車

- 5.4.4 燃料電池電気自動車

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 オランダ

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 インドネシア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 HORIBA Ltd.

- 6.4.2 AVL List GmbH

- 6.4.3 MTS Systems Corporation

- 6.4.4 Meidensha Corporation

- 6.4.5 Schenck RoTec GmbH

- 6.4.6 Dyno One Inc.

- 6.4.7 Mustang Dynamometer

- 6.4.8 SuperFlow Technologies Group

- 6.4.9 Rototest International AB

- 6.4.10 MAHA Maschinenbau Haldenwang GmbH and Co. KG

- 6.4.11 KAHN Industries Inc.

- 6.4.12 Dynapack USA

- 6.4.13 Froude Inc.

- 6.4.14 SAKOR Technologies Inc.

- 6.4.15 Taylor Dynamometer

- 6.4.16 Power Test Inc.

- 6.4.17 Vtechdyno

- 6.4.18 Dynocom Industries Inc.

- 6.4.19 Dynojet Research Inc.

- 6.4.20 D2T (IFP Energies nouvelles)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車用シャーシダイナモメーターは、車両を実際に公道で走行させることなく、その性能や特性を測定・評価するための重要な試験装置でございます。車両の駆動輪をローラーに乗せ、ローラーを回転させることで、あたかも車両が走行しているかのような状態を再現し、様々な測定を行うことが可能となります。これにより、安全性、再現性、効率性を確保しながら、車両開発、品質管理、法規認証など多岐にわたる目的で利用されております。

この装置の主な種類は、測定対象となる車両の駆動方式や、負荷の制御方法によって分類されます。まず、駆動方式による分類では、二輪駆動車(2WD)用のものと、四輪駆動車(4WD)用のものがございます。4WD用シャーシダイナモメーターには、前後のローラーを機械的に連結して同期させるタイプと、それぞれ独立して制御するタイプがあり、車両の駆動系に合わせた適切な選択が求められます。また、ローラーの数によってもシングルローラー式とダブルローラー式があり、タイヤと路面の接触状態や慣性モーメントの再現性に影響を与えます。次に、負荷制御方式による分類では、主に慣性式、吸収式、回生式の三つがございます。慣性式は、ローラーの慣性力のみを利用して加速性能や最高出力を測定する比較的シンプルな方式です。吸収式は、水動力計、渦電流式、交流電力計などの負荷装置を用いて、車両の駆動力を吸収しながら定速走行や定トルク走行、あるいは特定の走行抵抗をシ模擬する試験を可能にします。特に交流電力計を用いたタイプは、負荷の応答性が高く、精密な制御が可能です。回生式は、吸収したエネルギーを電力として系統に戻すことができるため、省エネルギー性に優れ、特に電気自動車(EV)やハイブリッド車(HEV)の電費測定やバッテリー回生性能評価において重要な役割を果たします。

自動車用シャーシダイナモメーターの用途は非常に広範にわたります。研究開発分野では、エンジンの出力、トルク、燃費性能の評価、パワートレイン(変速機、駆動系)の開発、排ガス成分(CO, CO2, NOx, THC, PMなど)の測定と法規認証(WLTP, JC08モードなど)、騒音・振動(NVH)性能の評価、冷却性能の確認、そしてEV/HEVにおける電費や航続距離の評価などに不可欠です。近年では、先進運転支援システム(ADAS)のセンサー(レーダー、カメラなど)の評価や、自動運転システムの機能検証にも利用され始めております。生産・品質管理の現場では、製造された車両の最終検査として、性能が設計通りであるかを確認し、品質保証を行うために使用されます。また、法規・認証の側面では、各国の排出ガス規制や燃費基準への適合性を証明するための型式認定試験において、公的な試験機関や自動車メーカーによって広く用いられております。アフターマーケットにおいても、チューニングショップでの車両性能測定や、整備工場での診断ツールとして活用されるケースもございます。

関連技術としては、シャーシダイナモメーター単体ではなく、様々な周辺機器やシステムと連携して機能します。排ガス分析装置は、車両から排出されるガスをリアルタイムで精密に分析し、環境規制への適合性を評価します。燃費計は、燃料消費量や電力量を正確に測定し、燃費・電費性能を算出します。環境チャンバーは、温度、湿度、気圧といった環境条件を自在に制御し、世界各地の気候条件を再現して車両性能への影響を評価します。ドライビングシミュレーターは、仮想空間で車両の挙動を解析し、実機試験の前に様々なシナリオを検証するのに役立ちます。また、多数のセンサーから得られるデータを同期して収集・解析するデータロガーや計測システム、試験モードの自動実行やデータ解析、レポート作成を担う制御ソフトウェアも不可欠です。EV/HEVの評価においては、バッテリーの状態を模擬するバッテリーシミュレーターや、実機と仮想環境を連携させるHIL(Hardware-in-the-Loop)シミュレーション技術も重要性を増しております。

市場背景としましては、世界的な環境規制の強化がシャーシダイナモメーター市場を牽引しております。特に、WLTP(Worldwide Harmonized Light Vehicles Test Procedure)のような新しい排出ガス・燃費試験モードの導入は、より高度で精密な測定能力を持つダイナモメーターの需要を高めております。また、自動車産業における電動化(EV/HEV)の急速な進展は、回生エネルギーの評価、電費測定、バッテリー性能評価といった新たな試験ニーズを生み出しており、回生式ダイナモメーターの重要性が増しております。さらに、自動運転技術やADASの開発競争が激化する中で、これらのシステムのセンサーや制御ロジックを評価するためのシャーシダイナモメーターの活用も拡大しております。主要なメーカーとしては、株式会社堀場製作所、AVL、FEV、明電舎、Dynapack、Mahaなどが世界的に知られており、それぞれが独自の技術とソリューションを提供しております。

将来展望としましては、自動車用シャーシダイナモメーターは、今後も自動車技術の進化に合わせて高度化していくことが予想されます。電動車対応のさらなる深化は不可避であり、高電圧・大電流に対応した試験能力の向上、バッテリーの劣化シミュレーション、充電インフラとの連携評価などが求められるでしょう。自動運転・ADAS評価においては、より複雑な交通シナリオの再現、V2X(Vehicle-to-Everything)通信との連携、サイバーセキュリティ評価といった新たな機能が統合されていくと考えられます。また、AI(人工知能)やビッグデータ解析技術の活用により、試験データの自動解析、異常検知、予測モデルの構築などが進み、試験の効率化と精度向上が図られるでしょう。デジタルツインやシミュレーション技術との融合も進み、仮想環境と実機試験の連携が強化されることで、開発期間の短縮とコスト削減に貢献すると期待されます。さらに、複数の試験(排ガス、NVH、電費など)を同時に実施できる多機能化・複合試験システムの開発や、回生電力の有効活用による省エネルギー化、試験時間の短縮といった高効率化も重要なテーマとなるでしょう。自動車産業の変革期において、シャーシダイナモメーターは、その進化を支える基盤技術として、今後もその重要性を増していくものと確信しております。