自動車シャーシ市場 規模・シェア分析 – 成長動向と予測 (2025 – 2030年)

自動車シャシー市場レポートは、シャシータイプ(ラダーフレーム、モノコック)、材料タイプ(鋼、アルミニウム合金など)、車両タイプ(乗用車、小型商用車など)、推進タイプ(内燃機関など)、販売チャネル(OEM、アフターマーケット)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

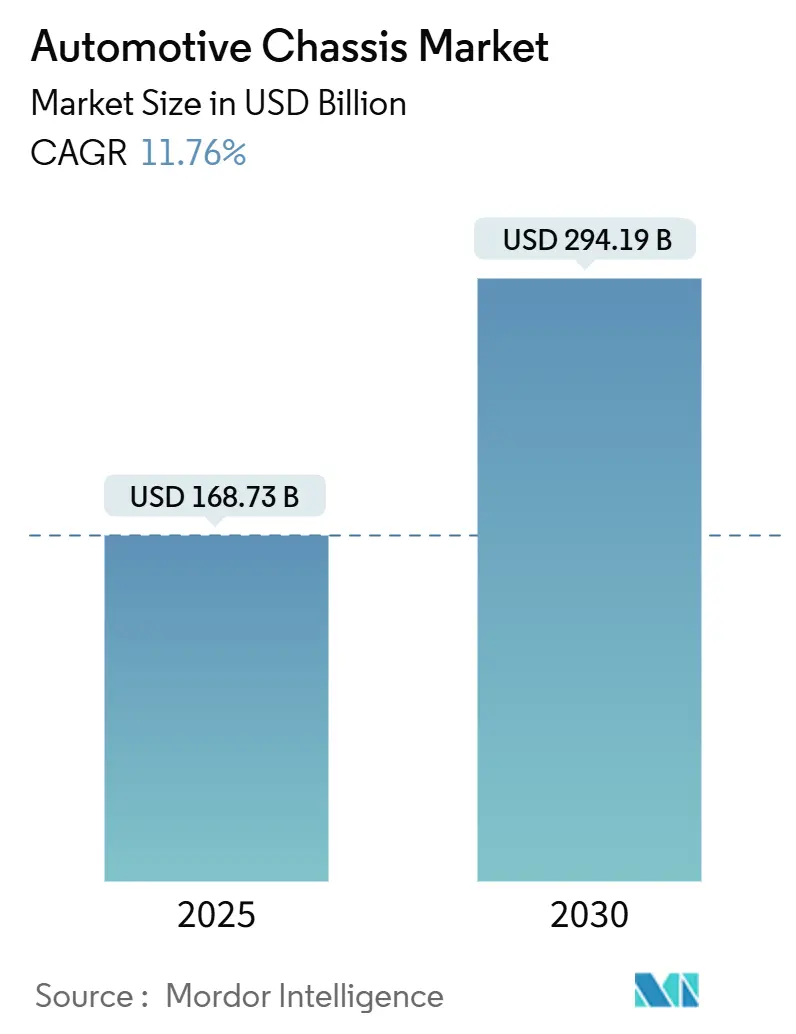

自動車シャシー市場は、2025年には1,687億3,000万米ドルに達し、2030年には2,941億9,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.76%と見込まれています。この持続的な成長は、ゼロエミッション規制によるバッテリー電気自動車(BEV)の普及加速、先進素材を重視する軽量化の必要性、および統合型スケートボードプラットフォームを奨励する安全規制という、3つの主要なトレンドが収束していることを反映しています。主要自動車メーカーは、溶接されたサブアセンブリを単一の鋳造部品に置き換える大規模な設備投資を行っており、サプライヤーは、構造部材としても機能するコバルトフリーバッテリーパックの確保に注力しています。また、自動運転ポッドのコンセプトや沿岸地域での腐食問題も設計の幅を広げ、アフターマーケットでのアップグレード機会を創出しています。

主要なレポートのポイント

* シャシータイプ別: 2024年にはモノコックデザインが自動車シャシー市場の67.22%を占めました。一方、ラダーフレームプラットフォームは、予測期間中に最も高い13.23%のCAGRで成長すると予測されています。

* 材料タイプ別: 2024年には鋼が自動車シャシー市場の65.28%を占め、優位に立ちました。炭素繊維複合材料は、2030年までに最も堅調な16.62%のCAGRを記録すると予測されています。

* 車両タイプ別: 2024年には乗用車が自動車シャシー市場の60.71%を占め、2030年までに11.92%のCAGRで拡大すると予測されています。

* 推進タイプ別: 2024年には内燃機関(ICE)が自動車シャシー市場の71.23%を占めましたが、バッテリー電気自動車(BEV)は2030年までに最も速い18.27%のCAGRで成長すると予測されています。

* 販売チャネル別: 2024年にはOEM供給が自動車シャシー市場の84.41%を占めましたが、アフターマーケットセグメントは2030年までに11.97%のCAGRで成長すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が自動車シャシー市場の48.37%を占め、予測期間中に最も速い11.82%のCAGRを記録すると予測されています。

世界の自動車シャシー市場のトレンドと洞察

推進要因

* EVブームがプラットフォーム/スケートボードシャシーを牽引:

* 統合型スケートボードフレームは、バッテリー、モーター、ステアリング、テレマティクスを自己完結型モジュールに統合し、車両開発期間を最大18ヶ月短縮します。U POWER TechのモジュラーUP VANシャシーは欧州WVTA認証を取得し、中国のティア1サプライヤーがEUフリートに直接アクセスできるようになりました。CATLのセル・トゥ・シャシー「Bedrock」コンセプトは、従来のエンクロージャーを廃止し、鋼製アンダーボディトレイよりも高い衝突エネルギー吸収性を主張しています。このスケートボードへの移行は、ホワイトボディからバッテリーパック生産者への利益配分を再編し、従来のサプライヤーに熱管理、シーリング、ソフトウェア分野への転換を促しています。

* 軽量化による燃費と航続距離目標の達成:

* これは世界的なトレンドであり、特に欧州、中国、カリフォルニアで初期の成果が見られます。

* メガキャスティングと構造バッテリーパックが新たな価値を創出:

* テスラが先駆けたギガキャスティング手法は、多数の個別部品を2つの大型アルミニウム鋳造部品に置き換えることで、車両製造を合理化し、生産速度とコスト削減を実現しました。この革新は自動車業界全体に広く採用されています。BYD、テスラ、NIOを含む中国の自動車メーカーは、統合型シャシー技術の最前線に立ち、EV生産における中国のリーダーシップを確立しています。

* 衝突安全基準の厳格化が材料の複雑性を高める:

* IIHSの歩行者保護に関する更新やNHTSAのFMVSSシリーズの進化は、ボロンスチール製ピラーとアルミニウム製クラッシュボックスを組み合わせた多材料コックピットケージの採用を推進しています。新しい規制では、2020年の基準と比較して25~35%の追加的な前方エネルギー吸収が求められており、OEMはバッテリー侵入に耐えるテーラーウェルドブランクや4層ラミネートフロアパンへと移行しています。Pierce Manufacturingのような専門企業は、腐食環境で運用される緊急車両向けシャシーに軍用グレードの電着塗装を施しています。レーザーアシストリベット接合、異種材料接着剤、摩擦攪拌溶接などのハイブリッド接合プロセスは、ティア1サプライヤーにとって必須のスキルセットとなり、新規参入者にとって高い参入障壁となっています。

* 沿岸地域での耐腐食性需要がコーティングフレームを促進:

* 沿岸や高湿度地域では、塩分を含んだ空気が車両フレームの腐食を加速させます。メーカーは、寿命を延ばし、保証請求を減らすために、高度な保護コーティングを使用しています。Schmitz Cargobullはセミトレーラーフレームをロール成形後に溶融亜鉛めっきし、長期的な防錆保証を提供しています。MOOGとHÖRMANN Automotiveは、湾岸諸国のような過酷な環境向けに、カソード電着プライマーとパウダートップコートで耐久性を向上させています。アフターマーケットでは、4×4愛好家向けのIGLのAegisキットが、軽微な表面損傷を自己修復するポリマーを特徴とし、迅速な保護と低メンテナンスを実現しています。

* 自動運転ポッドに必要なフラットフロアシャシー:

* これは世界中の都市部で長期的に影響を与えるトレンドです。

阻害要因

* 複合材料/多材料生産の高額な設備投資:

* これは世界的な課題であり、特に中小規模のサプライヤーにとって不利に働きます。

* 原材料価格の変動(鋼、アルミニウム、CFRP):

* 鋼とアルミニウム市場における大幅な価格変動は、自動車業界の調達戦略を再構築させています。これらの変動は四半期ごとの調達計画を混乱させ、コスト予測を複雑にしています。これに対応して、メーカーは金融ヘッジツールへの依存度を高めています。特に、自動車鍛造サプライヤーの間で先物契約の需要が急増しており、商品価格ショックに対する感度の高さが浮き彫りになっています。

* EV重量が車両総重量(GVWR)とフリート経済に与える圧力:

* これは北米と欧州の商用フリートにおいて中期的課題となっています。

* 高度な接合/接着技術における熟練労働者不足:

* 高度な車両生産は、特に専門的な溶接や接着の分野で労働力不足に直面しています。これに対応して、OEMは積極的に自動化に移行しています。この動きは生産レベルの維持に役立つ一方で、設備投資を増加させ、サイバーセキュリティやシステム統合といった新たな課題をもたらしています。

セグメント別分析

* シャシータイプ別:

* モノコックフレーム: 2024年の収益の67.22%を占め、バッテリートレイとクラッシャブルゾーンを統合した一体型ボディに対するOEMの選好を反映しています。部品点数を削減し、シーリングを簡素化し、IIHSの新しいスモールオーバーラップ衝突試験に合格するのに役立ちますが、衝突修理を複雑にします。

* ラダーフレーム: 電動ピックアップトラックやオフロードSUVの人気が高まるにつれて、最も速い13.23%のCAGRで成長すると予測されています。ボディ交換の容易さやモジュラーカーゴベッドが効率性のデメリットを上回るため、ラダープラットフォームに関連する市場規模は急速に拡大するでしょう。将来の複合材料製ラダーフレームは、ガラス繊維レールとアルミニウム製クロスメンバーを組み合わせて、クラス3トラックで80kgの軽量化を実現し、モノコックとの質量差を縮めつつモジュール性を維持する可能性があります。

* 材料タイプ別:

* 鋼: 2024年のシャシー収益の65.28%を占め、手頃な価格の高強度レシピがこのセグメントの最大の市場シェアを確立しました。

* アルミニウム: ほとんどのプレミアムEVプラットフォームで採用されています。

* 炭素繊維複合材料: コスト曲線が下がるにつれて16.62%のCAGRで拡大しています。サーキット走行可能なスーパーカーやトップティアSUVが織り込み式タブを採用するにつれて、炭素繊維に起因する市場規模は控えめながらも増加しています。

* マグネシウム: 半固体ホイールやサブフレームで大幅な軽量化を実現しますが、ガルバニック腐食の課題がOEMの採用を制限しています。材料ロードマップは、混合金属製ナックル、繊維強化バッテリーエンクロージャー、および衝撃荷重を分散するオーバーモールドポリプロピレン製リブに焦点を当てています。

* 車両タイプ別:

* 乗用車: 2024年の収益の60.71%を占め、コンパクトクロスオーバーがバッテリー電気スケートボードフレームに移行するにつれて、11.92%のCAGRでシェアを拡大するでしょう。メガキャスティングや構造パックのテストベッドとしての役割を担っています。

* 小型商用バン: Eコマースの需要に乗じていますが、前述の積載量ペナルティに直面しています。

* 商用シャシー: FordのE-Transitは、フロア下バッテリーをトーションビームとしても機能させ、BrightDropのZevoプラットフォームはデュアル400Vモーターユニットを活用してドライブシャフトのパッケージングを簡素化しています。バスやコーチのフレームは、屋上水素タンクの周囲にステンレス鋼の補強を追加しており、将来的な中空断面複合材料の採用を示唆しています。

* 推進タイプ別:

* 内燃機関(ICE): 2024年の収益の71.23%を占めましたが、バッテリー電気シャシーの販売量は18.27%のCAGRで増加しており、サプライヤーは400~800Vパックに合わせてクロスメンバーを再設計することを余儀なくされています。BEVプラットフォームに関連する市場規模は、2030年までに倍増すると予測されています。BEVシャシーは燃料タンクサドルを廃止し、設計者はフラットフロアキャビンを採用したり、構造バッテリーの剛性を高めたりすることができます。

* ハイブリッド車とプラグインハイブリッド車: 一時的な販売量を提供しますが、排気経路がバッテリートンネルと競合するため、パッケージングが複雑になります。

* 燃料電池スケートボード: 耐圧水素チューブと防弾保護が必要であり、金属マトリックス複合材料が中心的な役割を果たすでしょう。

* 販売チャネル別:

* OEM供給: 2024年の売上高の84.41%を占め、車両プログラムにおけるシャシー共同開発の組み込みの性質を強調しています。

* アフターマーケット: 小規模ながらも、老朽化した車両が交換用コントロールアーム、ブッシング、電子ダンパーを必要とするため、11.97%のCAGRで成長しています。パフォーマンス愛好家は、EVの重量を補うためにコイルオーバーキットやチューブラーサブフレームを求めており、アフターマーケットの範囲を広げています。

地域別分析

* アジア太平洋地域: 2024年には48.37%を生産し、2030年までに11.82%のCAGRを記録すると予測されています。中国の自動車シャシー市場は、BYDとNIOの垂直統合推進を反映して成長しています。政府の補助金はメガキャスティングの採用を加速させ、地方政府の助成金は鋳造砂のリサイクルを補助し、キログラムあたりのコストを削減しています。

* 北米: テスラ、GM、フォードがクロスオーバーの展開に一体型リア構造を組み込むにつれて、価値で第2位にランクされています。この地域の車両あたりの平均アルミニウム含有量は増加しており、デトロイトの工場はフリーモントの生産量に匹敵する9,000トンプレスを発注しています。カナダのマグネシウムシートパイロットラインは、地域の材料多様化を示しています。米国のIIHSおよびFMVSSの更新は、多材料衝突ケージを強化し、混合金属接合の専門知識への需要を促進しています。

* 欧州: エンジニアリングサービスの深さと厳しい排出量上限を兼ね備えています。バーデン=ヴュルテンベルク州周辺のドイツのティア1クラスターは、ステアバイワイヤーと鋼-アルミニウムテーラーウェルドブランクでリードしています。英国のM-LightEnコンソーシアムは循環経済の優先順位を強調し、イタリアのスーパーカーバレーは炭素繊維のノウハウを支えています。

* 中東およびアフリカ: 新興市場であり、GCCのバスメーカーは、45℃の周囲温度と3%の路面塩分含有量に対応するために、完全亜鉛めっきフレームを指定しています。

* ラテンアメリカ: 電動化はまだら模様です。ブラジルの新しいProMovEプログラムは、アルミニウムを多用するシャシーに税額控除を拡大しています。

競争環境

自動車サプライヤーの状況は中程度の集中度を示しており、ZF、Magna、Continental、Aisin、Gestampといった少数の主要プレイヤーがOEM調達量の半分以上を占めています。ZFの2024年のFoxconnとの合弁事業は、3,800人の従業員と47億米ドルの収益をシャシーモジュール事業体に統合し、台湾の半導体ロジスティクスから恩恵を受けています。MagnaのeBeamアクスルは3トンピックアップトラックをターゲットとし、FordとGMの契約を獲得しています。ContinentalのAdvanced Lateral Dynamicsプラットフォームは、ブレーキバイワイヤーと48Vロールスタビライゼーションを組み合わせています。

テスラはギガキャスティングと構造パックを内製化し、外部クロスメンバーの調達範囲を縮小しています。U POWER Techのような中国の新規参入企業は、中堅OEMが5年間のプラットフォームサイクルをスキップできるスケートボードツールキットをライセンス供与しています。Schaefflerはメカトロニクスに軸足を移し、車両あたりのコンテンツを増やす後輪操舵契約を結んでいます。

戦略的な動きは、資本規模とソフトウェア統合を中心に展開しています。ホンダの10億米ドルのメガキャスティング改修は2026年の生産開始を予定しており、ボルボのスウェーデン工場が完全なフロントタブを鋳造する動きと呼応しています。Gestampはアルミニウムの価格変動をヘッジするために、社内スクラップ溶解回路に資金を投入しています。ダイカスト能力を持たないサプライヤーは、少量生産のエキゾチックカー向けミニキャスティングや、9,000トンプレスを回避するハイブリッドラミネートを通じて顧客を獲得しています。

最近の業界動向

* 2025年2月: Constellium SEは、超軽量で持続可能な車両シャシー構造を開発する「Project M-LightEn」に参加しました。このプロジェクトはGordon Murray Groupが主導し、Innovate UKとAdvanced Propulsion Centreの支援を受けています。

* 2024年4月: ZF Friedrichshafen AGとHon Hai Technology Group(Foxconn)は、乗用車シャシーシステムに焦点を当てた合弁事業を設立しました。この提携構造は、FoxconnがZF Chassis Modules GmbHの50%の株式を取得し、両社間の対等な所有権関係を構築するものです。

グローバル自動車シャシー市場に関する本レポートは、市場の仮定、定義、調査範囲、および調査方法を詳述しています。エグゼクティブサマリーでは主要な調査結果がまとめられており、市場の全体像を把握することができます。2030年までに市場規模は2,941.9億米ドルに達し、年平均成長率(CAGR)11.76%で成長すると予測されています。

市場の成長を牽引する主な要因としては、電気自動車(EV)生産の急増によるスケートボード型/プラットフォーム型シャシーの需要増加が挙げられます。また、燃費向上およびEV航続距離目標達成のための軽量化、メガキャスティングや構造バッテリーパックによる新たな価値創出、衝突安全基準の厳格化に伴う材料の複雑化も重要な要素です。さらに、沿岸地域での耐腐食性需要の高まりがコーティングされたフレームの需要を押し上げ、自動運転シャトル「ポッド」設計にはフラットフロアシャシーが不可欠となっています。

一方で、市場にはいくつかの課題も存在します。複合材料や多素材製造における高額な設備投資(Capex)、鉄鋼、アルミニウム、CFRPなどの原材料価格の変動、EVの重量が車両総重量(GVWR)の制限に近づき、商用フリートの積載量を損ない経済性を悪化させる問題、そして高度な接合・接着技術における熟練労働者の不足などが挙げられます。

特に、バッテリー電気自動車(BEV)向けシャシーは、2030年までに年平均成長率18.27%で成長し、他のどの推進タイプよりも速いペースで拡大すると見込まれています。材料別では、炭素繊維複合材料がプレミアムEVやモータースポーツプログラムでの超軽量構造採用により、年平均成長率16.62%で最も高い成長率を示しています。地域別では、アジア太平洋地域が2024年に48.37%の市場シェアを占め、中国の統合鋳造能力とインドの商用車生産が牽引役となり、世界のシャシー収益をリードしています。

本レポートでは、シャシータイプ(ラダーフレーム、モノコック)、材料タイプ(鉄鋼、アルミニウム合金、炭素繊維複合材料など)、車両タイプ(乗用車、小型商用車、中・大型商用車、バス・コーチ)、推進タイプ(内燃機関、BEV、PHEV、HEV、FCEV)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的なセグメント分析を通じて、市場の動向を詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、ZF Friedrichshafen AG、Magna International Inc.、Benteler International AG、Hyundai Mobis Co., Ltd.、Gestamp Automocion S.A.など、主要企業のプロファイルが提供されており、各社の概要、財務情報、戦略、製品・サービス、最近の動向などが網羅されています。これらの分析に基づき、市場の機会と将来の展望についても考察されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV生産の急増がスケートボード/プラットフォームシャシーを推進

- 4.2.2 燃費とEV航続距離の目標達成のための軽量化

- 4.2.3 メガキャスティングと構造バッテリーパックが新たな価値源を創出

- 4.2.4 衝突安全基準の厳格化が材料の複雑性を高める

- 4.2.5 沿岸地域での耐腐食性需要がコーティングされたフレームを促進

- 4.2.6 自動運転シャトル「ポッド」設計がフラットフロアシャシーを要求

-

4.3 市場の阻害要因

- 4.3.1 複合材料および多材料製造における高額な設備投資

- 4.3.2 原材料価格の変動(鉄鋼、アルミニウム、CFRP)

- 4.3.3 EVの重量がGVWR制限を押し上げ、フリート経済を損なう

- 4.3.4 高度な接合および接着における熟練労働者不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額、米ドル)

-

5.1 シャーシタイプ別

- 5.1.1 ラダーフレーム

- 5.1.2 モノコック

-

5.2 材料タイプ別

- 5.2.1 スチール

- 5.2.2 アルミニウム合金

- 5.2.3 炭素繊維複合材料

- 5.2.4 その他

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車(LCV)

- 5.3.3 中型・大型商用車(MHCV)

- 5.3.4 バス・コーチ

-

5.4 推進タイプ別

- 5.4.1 内燃機関

- 5.4.2 バッテリー電気自動車(BEV)

- 5.4.3 プラグインハイブリッドEV(PHEV)

- 5.4.4 ハイブリッドEV(HEV)

- 5.4.5 燃料電池EV(FCEV)

-

5.5 販売チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 ZFフリードリヒスハーフェンAG

- 6.4.2 マグナ・インターナショナル株式会社

- 6.4.3 ベンテラー・インターナショナルAG

- 6.4.4 現代モービス株式会社

- 6.4.5 ゲスタンプ・オートモシオンS.A.

- 6.4.6 ティッセンクルップAG

- 6.4.7 コンチネンタルAG

- 6.4.8 テンネコ株式会社

- 6.4.9 アイシン株式会社

- 6.4.10 トヨタ紡織株式会社

- 6.4.11 デンソー株式会社

- 6.4.12 フォックス・ファクトリー・ホールディング・コープ

- 6.4.13 KYB株式会社

- 6.4.14 ヘンドリクソンUSA LLC

- 6.4.15 JBMオート株式会社

- 6.4.16 CIEオートモーティブ

- 6.4.17 アルコア株式会社

- 6.4.18 ノベリス株式会社

- 6.4.19 SGLカーボンSE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車シャーシとは、自動車の骨格となる基幹構造であり、エンジン、トランスミッション、サスペンション、ステアリング、ブレーキといった走行・駆動・制御に関わる主要部品を搭載し、それらを支える土台となる部分を指します。車体(ボディ)が乗員や荷物を収容する「箱」であるのに対し、シャーシは車両の安全性、走行性能、乗り心地、耐久性を根本から決定する「足回り」と「骨格」の総体と言えます。車両の運動性能や衝突安全性、静粛性、そしてデザインの自由度に至るまで、自動車のあらゆる側面に深く関わる極めて重要なコンポーネントです。

自動車シャーシには、その構造や用途に応じていくつかの主要な種類が存在します。まず、「ラダーフレーム」は、はしご状の2本のメインレールと複数のクロスメンバーで構成される最も伝統的な形式です。非常に頑丈で高い積載能力を持つため、トラック、バス、SUV、一部の商用車などに広く採用されています。悪路走破性にも優れる反面、重量が重く、乗り心地や衝突安全性においては他の形式に劣る場合があります。次に、現代の乗用車の主流となっているのが「モノコックボディ(ユニボディ)」です。これは、ボディ全体が一体となって応力を受け持つ構造で、フレームとボディが一体化しているため、軽量でありながら高い剛性と優れた衝突安全性を実現します。広い室内空間を確保しやすい点も特徴で、ほとんどのセダン、ハッチバック、ミニバンなどで採用されています。さらに、非常に軽量で高剛性を誇る「スペースフレーム」は、細いパイプや押し出し材を溶接して立体的な骨格を形成するもので、主にスポーツカーやレーシングカー、一部の高級車に用いられます。複雑な形状が可能ですが、製造コストが高い傾向にあります。また、複数の車種でシャーシの主要部分(フロアパン、サスペンション取り付け部など)を共通化する「プラットフォーム」戦略も広く採用されています。これにより、開発コストの削減と生産効率の向上が図られ、多くの自動車メーカーがこの手法を用いています。近年では電気自動車(EV)の普及に伴い、「スケートボード型シャーシ」が登場しています。これは、バッテリーパックを車両の床下に平らに配置し、その上に車体を載せる構造で、フラットなフロアと広い室内空間、高いデザイン自由度を特徴とし、EV専用のプラットフォームとして注目されています。

シャーシの主な用途は、車両の走行性能の確保、乗員の保護、積載能力の提供、乗り心地の向上、そして車両の耐久性維持にあります。エンジンや駆動系、サスペンションなどを適切に配置し、車両の運動性能を最大限に引き出す基盤となります。また、衝突時には衝撃を吸収し、乗員空間を確保することで乗員の安全を守る重要な役割を担います。荷物や乗員を安全に運ぶための強度とスペースを提供し、サスペンションとの連携により路面からの振動や衝撃を吸収し、快適な乗り心地を実現します。さらに、長期間の使用に耐えうる構造強度を持つことで、車両全体の耐久性を保証します。

関連技術としては、まず「材料技術」が挙げられます。軽量化と強度向上を両立させる高張力鋼板、さらなる軽量化を図るアルミニウム合金、究極の軽量化を実現する炭素繊維強化プラスチック(CFRP)や複合材料などがシャーシの進化を支えています。これらの異種材料を効率的に組み合わせる「接合技術」(スポット溶接、レーザー溶接、接着剤、リベットなど)も不可欠です。開発段階では「CAE(Computer Aided Engineering)」が活用され、構造解析、衝突シミュレーション、振動解析などを通じて、開発期間の短縮と性能の最適化が図られます。また、部品やサブシステムをモジュール化し、複数の車種で共通利用する「モジュール化・プラットフォーム戦略」は、開発効率と生産効率を大幅に向上させます。乗り心地や静粛性を高めるための「NVH(Noise, Vibration, Harshness)対策」もシャーシ設計において重要であり、振動・騒音の低減技術が常に進化しています。さらに、衝突時のエネルギー吸収構造や高剛性キャビン、歩行者保護構造など、「衝突安全技術」もシャーシ設計に深く組み込まれています。

市場背景としては、まず世界的な「環境規制の強化」が挙げられます。燃費向上とCO2排出量削減のため、シャーシの軽量化は自動車メーカーにとって最重要課題の一つです。次に、「電動化の進展」は、EV専用のスケートボード型シャーシの登場を促し、バッテリー搭載スペースの確保と保護、そしてモーターやインバーターの配置に最適化された設計が求められています。また、「自動運転技術の進化」に伴い、センサー類やECU(電子制御ユニット)の搭載スペース、複雑な配線、そしてシステム故障時の冗長性の確保がシャーシ設計に新たな要件をもたらしています。消費者の「多様なニーズ」に応えるため、SUV人気やモビリティサービス(MaaS)への対応もシャーシ開発に影響を与えています。激化する「コスト競争」の中で、プラットフォーム戦略による開発・生産コストの削減は引き続き重要なテーマです。さらに、EVスタートアップなどの「新興メーカーの台頭」は、従来の枠にとらわれない新しいシャーシ設計アプローチを生み出す原動力となっています。

将来展望としては、シャーシはさらなる進化を遂げると予想されます。まず、「さらなる軽量化」は、新素材(複合材料、マグネシウム合金など)の採用拡大や、AIを活用した最適設計によって推進されるでしょう。次に、「電動化への最適化」は、バッテリーをシャーシ構造の一部として一体化させるバッテリー一体型シャーシや、モーター・インバーターのさらなる小型化・統合によって、より効率的なパッケージングが実現される見込みです。また、「自動運転への対応」として、センサー類やコンピューティングユニットのシャーシへの統合、そしてシステム故障時にも安全を確保できる冗長性のある構造が不可欠となります。シャーシの「モジュール化・スケーラブル化」はさらに進化し、異なるセグメントやパワートレインに柔軟に対応できる、より汎用性の高いプラットフォームが主流となるでしょう。サービスとしてのモビリティ(MaaS)の普及に伴い、共有モビリティに適した高い耐久性やメンテナンス性を持つシャーシが求められます。製造面では、「スマートファクトリーとの連携」により、生産プロセスの自動化と効率化が加速し、個別最適化されたシャーシの生産も可能になるかもしれません。最後に、「サステナビリティ」の観点から、リサイクル可能な材料の使用や、製造工程における環境負荷の低減も重要な開発テーマとなるでしょう。AIを活用した設計は、構造最適化や材料選定において人間の能力を超える可能性を秘めており、未来のシャーシ設計に革新をもたらすことが期待されています。