自動車用クロージャー市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車用クロージャー市場レポートは、用途別(パワーウィンドウ、サンルーフ、テールゲートなど)、コンポーネント別(スイッチ、ECU、ラッチなど)、タイプ別(手動、電動)、車種別(ハッチバック、セダンなど)、流通チャネル別(OEM、アフターマーケット)、および地域別(北米、南米など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車クロージャー市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

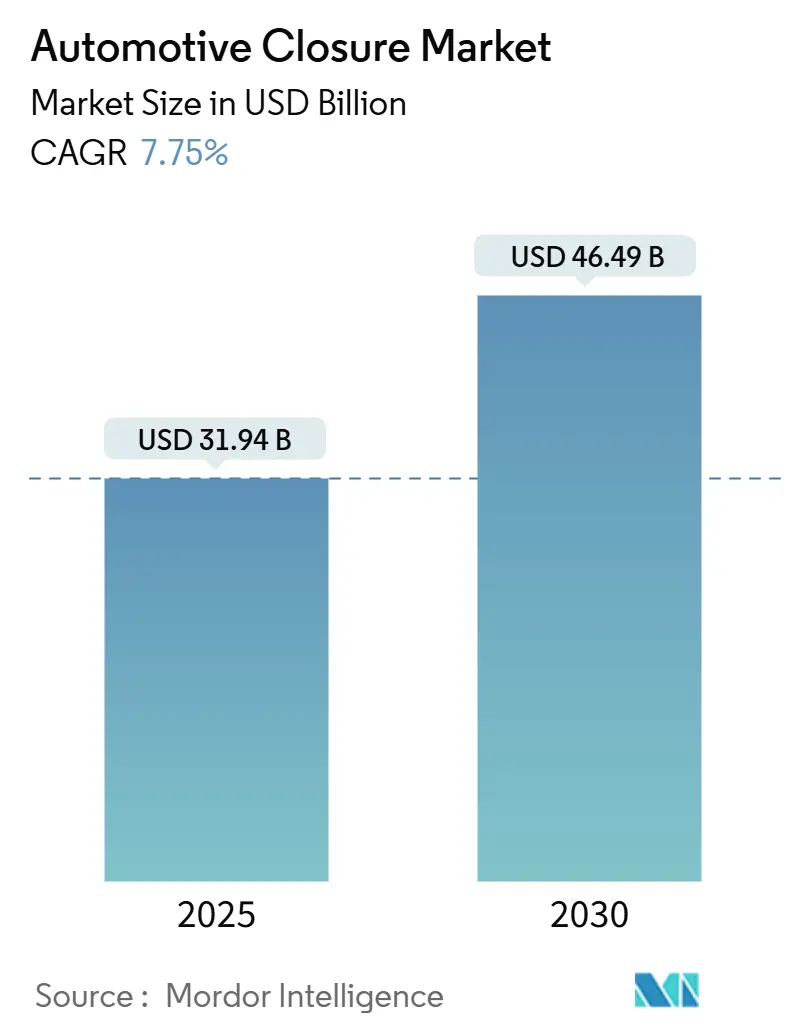

自動車クロージャー市場は、2025年には319.4億米ドルと評価され、2030年には464.9億米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)7.75%で成長する見込みです。急速な電動化の義務化、パノラマスマートガラスルーフの統合拡大、および快適機能のOTA(Over-The-Air)収益化を可能にするソフトウェア定義型車両アーキテクチャが、クロージャーシステムを機械部品からインテリジェントでコネクテッドなインターフェースへと再定義しています。ティア1サプライヤーは垂直統合されたハードウェアとソフトウェアのポートフォリオでこれに対応し、OEM戦略はエネルギー効率を犠牲にすることなく側面衝突規制を満たす軽量で電動化された設計に焦点を当てています。自動運転フリート向けのセンサーリッチなドアアーキテクチャがエレクトロニクス専門家を歴史的に機械部品メーカーが主導してきた分野に招き入れているため、競争は激化しています。

市場概要

* 調査期間: 2019年~2030年

* 市場規模(2025年): 319.4億米ドル

* 市場規模(2030年): 464.9億米ドル

* 成長率(2025年~2030年): 7.75% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 高い

* 主要企業: Magna International Inc.、Continental AG、Aisin Corporation、Brose Fahrzeugteile SE and Co. KG、GESTAMP SERVICIOS, S.A.など。

主要な市場トレンドと洞察(推進要因)

1. 急速な電動化が軽量電動クロージャーの需要を促進(CAGRへの影響: +1.8%)

電動車両アーキテクチャは、バッテリー航続距離を最大化するための軽量化と、空力シーリングを強化する電動メカニズムの統合を優先するため、クロージャーシステムの要件を根本的に変革しています。テスラModel Yは、アルミニウムを多用した構造と、近接センサーに応答する電子アクチュエーターによる従来の機械的リンケージの排除により、ドアアセンブリの軽量化を実現しています。この変化は、12Vアクセサリー回路を損なうことなくクロージャーモーターに電力を供給する48V電気システムの需要を生み出しています。CAFE基準やEUのCO2排出目標などの規制も、軽量クロージャーの採用を加速させています。

2. 量産車におけるパノラマスマートガラスサンルーフの採用拡大(CAGRへの影響: +0.9%)

スマートガラスサンルーフ技術は、エレクトロクロミックガラスのコスト低下と、キャビンの透明性および知覚される広さに対する消費者の嗜好の変化により、高級車セグメントから主流の車両へと移行しています。BMW iXは、透明から不透明へ30秒以内に変化するパノラマスマートガラスを統合し、機械式サンシェードを不要にしています。この技術により、自動車メーカーは中級車でもプレミアムな体験を提供できるようになり、フォードMustang Mach-EやヒュンダイIoniq 5もスマートガラスオプションを導入しています。

3. 厳格化する側面衝突およびE-ラッチ安全規制(CAGRへの影響: +1.2%)

FMVSS 214やEuro NCAPプロトコルなどの規制枠組みは、側面衝突時のドアの完全性を確保する電子ラッチシステムをますます義務付けており、機械システムでは一貫して達成できない性能閾値を設定しています。UNECE R11規制は、18,000ニュートンを超える衝撃力で構造的完全性を維持するためにE-ラッチシステムを要求しており、バックアップ電源システムを備えた強化された電子アクチュエーターの採用を促進しています。中国のC-NCAPドア開口警告(DOW)要件は、ドアリリース前に接近する車両や自転車をセンサーで検出することを義務付けており、レーダーやカメラを搭載したクロージャーシステムの需要を生み出しています。

4. ソフトウェア定義型車両によるクロージャー快適機能のOTAアップセル(CAGRへの影響: +0.7%)

車両ソフトウェアアーキテクチャは、自動車メーカーがOTAアップデートを通じてクロージャー機能を収益化することを可能にし、一度きりのハードウェア販売を車両のライフサイクル全体にわたる継続的な収益源へと変革しています。メルセデスEQSのオーナーは、既存のメルセデス・ベンツハードウェアのソフトウェアアクティベーションを通じて、ソフトクローズメカニズムやパーソナライズされたエントリーシーケンスを追加する「コンフォートクロージング」機能を購入できます。このモデルは、クロージャーサプライヤーにベースレベルシステムに高度な機能を組み込むことを要求し、OEMが顧客の好みや支払い意欲に基づいて機能をアンロックできるようにします。

5. 自動運転ライドヘイルフリート向けセンサーフュージョンドアシステム(CAGRへの影響: +0.6%)

自動運転ライドヘイルフリートは、乗客の安全性と利便性を向上させるために、センサーフュージョン技術を搭載したドアシステムを必要とします。これらのシステムは、LiDAR、レーダー、カメラを統合して、ドアの開閉時に周囲の障害物、歩行者、自転車を検出します。これにより、衝突のリスクを最小限に抑え、乗客の安全な乗降を保証します。

6. 循環型経済の義務化がリサイクル可能な熱可塑性ドアモジュールを促進(CAGRへの影響: +0.4%)

循環型経済の義務化は、自動車メーカーにリサイクル可能な材料の使用を促しており、熱可塑性プラスチック製のドアモジュールが注目されています。これらの材料は、軽量化とリサイクル性の両方を実現し、車両のライフサイクル全体での環境負荷を低減します。

市場の抑制要因

1. 高品位アルミニウムおよびスマートガラスの原材料価格変動(CAGRへの影響: -0.8%)

中国の生産制約とエネルギーコストにより、2024年にはアルミニウム価格が10%急騰し、軽量ドアアセンブリの部品コストの40~60%を占める高品位合金のクロージャーシステム経済に直接影響を与えています。スマートガラスの基板コストも、希土類元素のサプライチェーンが混乱に直面したことで上昇しました。この変動は、サプライヤーに動的な価格設定メカニズムとヘッジ戦略を導入させ、利益率を圧迫し、長期的なOEM契約を複雑にしています。

2. コネクテッドE-ラッチECUのサイバーセキュリティ認証コスト(CAGRへの影響: -0.5%)

クロージャーシステムの電子制御ユニット(ECU)は、UNECE R155およびISO 21434基準に基づくサイバーセキュリティ認証を必要とし、異なる車両プラットフォームのECUバリアントごとに検証コストが高騰しています。これらの要件は、セキュアブートプロセス、暗号化された通信プロトコル、および侵入検知機能を義務付けており、部品コストを15~20%増加させ、開発期間を12~18ヶ月延長させます。

3. BEVプログラム遅延に伴う短期的なOEM設備投資の延期(CAGRへの影響: -0.6%)

電気自動車(BEV)プログラムの遅延は、自動車メーカーがクロージャーシステムを含む新しい技術への設備投資を一時的に延期する原因となっています。これは、市場の不確実性や生産計画の変更が、サプライヤーの収益と市場成長に短期的な影響を与える可能性があります。

4. 価格に敏感な地域における48Vアーキテクチャの限定的な普及(CAGRへの影響: -0.4%)

48V電気システムは、クロージャーモーターに電力を供給する上で利点がありますが、インフラコストが課題となる価格に敏感な地域では、その普及が限定的です。特にアジア太平洋の新興市場やラテンアメリカでは、コストが採用の障壁となっています。

セグメント分析

* 用途別:

* パワーウィンドウ: 2024年には自動車クロージャー市場の37.51%を占め、車両セグメント全体での普遍的な採用と確立されたサプライチェーンの成熟度を反映しています。

* サンルーフ: 2030年までに13.23%のCAGRで最も急速に成長する用途であり、プレミアムなキャビン体験に対する消費者の嗜好と、パノラマガラスシステムによる中級車の差別化戦略に牽引されています。

* テールゲート: SUV市場の拡大と自動積載の利便性から恩恵を受けています。

* サイドドア: 電動化の義務化により空力シーリングのための電動メカニズムが求められるため、最も大きな量的な機会を提供しますが、市場の成熟により成長率は穏やかです。

* コンポーネント別:

* モーター/アクチュエーターシステム: 2024年には自動車クロージャー市場の32.08%を占め、電動クロージャーメカニズムにおける重要な役割と、極端な温度およびデューティサイクルでの信頼性の高い動作に必要な機械的複雑さを反映しています。

* 電子制御ユニット(ECU): 2030年までに11.37%のCAGRで最も急速に成長するコンポーネントであり、インテリジェントなクロージャー管理と車両安全システムとの統合を必要とするソフトウェア定義型車両アーキテクチャに牽引されています。

* ラッチメカニズム: 側面衝突安全要件を満たし、遠隔操作機能を可能にするために、電子システムが機械設計に取って代わることで根本的な変革を遂げています。

* タイプ別:

* 電動クロージャーシステム: 2024年には自動車クロージャー市場の68.14%を占め、2030年までに9.83%のCAGRで成長すると予測されています。これは、利便性機能に対する消費者の嗜好と、安全上重要な用途での一貫した性能に対する規制要件を反映しています。

* 手動システム: コストに敏感なセグメントや、シンプルさと保守性が自動化の利点を上回る商用用途で依然として関連性がありますが、電動システムのコストが規模の経済により低下するにつれて市場シェアは減少し続けています。

* 車両タイプ別:

* SUV: 2024年には自動車クロージャー市場の34.12%を占め、電動テールゲートやスライドドアシステムから恩恵を受ける高い着座位置と貨物アクセス性に対する消費者の嗜好に牽引されています。SUVは2030年までに12.58%の堅調なCAGRで最も急速に成長するセグメントとなる見込みです。

* ハッチバック: コスト感度が電動機能の採用を制限するコンパクトセグメントで安定した需要を維持しています。

* MPVおよびピックアップトラック: 積載効率を向上させ、高デューティサイクル作業でのオペレーターの疲労を軽減する自動クロージャーシステムを必要とする商用用途から恩恵を受けています。

* 流通チャネル別:

* OEM(完成車メーカー)チャネル: 2024年には自動車クロージャー市場の79.06%を占め、クロージャーシステムの統合された性質と、協調的な開発および保証範囲を可能にする単一ソースサプライヤー関係に対する自動車メーカーの嗜好を反映しています。

* アフターマーケットチャネル: 2030年までに10.11%のCAGRで加速しており、車両の寿命が延び、既存の車両に利便性機能を追加するコネクテッドクロージャーアップグレードのレトロフィット機会が出現しているためです。

地域分析

* アジア太平洋: 2024年には自動車クロージャー市場の41.07%を占め、2030年までに11.92%のCAGRで急増すると予測されています。中国における電気自動車販売の年間約40%増(2024年)や、生産連動型インセンティブによるインドの生産能力拡大に牽引されています。日本の系列サプライチェーンはECUイノベーションを加速させ、韓国は高度な半導体能力でこれを補完しています。

* 北米: 2番目に大きな市場であり、電動テールゲートやパノラマルーフを頻繁にバンドルする高利益のピックアップトラックやSUVモデルが特徴です。米国のFMVSS側面衝突プロトコルは電子ラッチを奨励し、カリフォルニア州のZEV規制は航続距離を延長する軽量ドアモジュールを促進しています。

* 欧州: 技術差別化に焦点を当てたプレミアムブランドを通じて競争力を維持しています。ドイツのOEMはOTA収益化モデルを主導し、従量課金制のソフトクローズ機能を可能にしています。EUの循環型経済指令はすでに材料選択に影響を与え、熱可塑性ドアスキンが2024年に大きなシェアを占めています。

競争環境

自動車クロージャー市場は、上位5社のサプライヤーが大きなシェアを占める高集中市場です。Brose、Magna、Continentalは、ラッチモーターから組み込みファームウェアまでを制御し、OEMの調達リスクを軽減するワンストップソリューションを提供することでリーダーシップを確立しています。ContinentalがBMWと締結したR155準拠のE-ラッチに関する最近の契約は、受賞決定におけるサイバーセキュリティ専門知識の価値を強調しています。

合併・買収も続いており、BroseによるPreh Car Connectの買収は、自動運転フリートドアに不可欠なレーダーおよびジェスチャー制御IPを追加しています。一方、BoschやDensoのようなエレクトロニクス大手は、ADASセンサーのノウハウを活用して、物体検出や適応型開口角度が可能な統合ドアモジュールを設計しています。小規模なプレーヤーは、レトロフィットキットやリサイクル熱可塑性シールなどのニッチな材料に特化することで対応しています。

UNECE R155に基づく規制遵守は認証コストを上昇させ、専用のサイバーセキュリティラボを持つ大手プレーヤーに有利に働いています。OTAアップデートの頻度が増加するにつれて、生涯サービス契約が出現し、収益構成がサブスクリプションモデルへと変化し、サプライヤーとOEMの継続的なエンゲージメントを生み出しています。

最近の業界動向

* 2025年9月: Brose SitechはドイツのフォームメーカーであるProseat Groupを買収し、自動車シートおよびクロージャーシステムの能力を拡大しました。

* 2025年5月: AisinはAutomotive Engineering Exposition 2025で統合電動駆動ユニット(Xin1)を展示し、電気自動車のエネルギー効率とパッケージングの改善を目指しました。

この市場は、技術革新と規制の変化が継続的に進化を促すダイナミックな分野であり、特に電動化、スマート機能、および持続可能性への取り組みが今後の成長を牽引していくでしょう。

本レポートは、世界の自動車用クロージャー市場に関する包括的な分析を提供しており、市場の定義、調査範囲、方法論、エグゼクティブサマリー、市場概況、推進要因、抑制要因、市場規模と成長予測、競争環境、および将来の展望について詳細に記述しています。

1. 調査の前提と範囲

本調査は、自動車用クロージャー市場を多角的に分析しています。具体的には、パワーウィンドウ、サンルーフ、テールゲート、コンバーチブルルーフ、スライディングドア、サイドドアといった「アプリケーション別」、スイッチ、ECU、ラッチ、モーター/アクチュエーター、リレーといった「コンポーネント別」、手動と電動の「タイプ別」、ハッチバック、セダン、SUV、MPV、ピックアップトラック、バンといった「車両タイプ別」、OEMとアフターマーケットの「流通チャネル別」、そして北米、南米、欧州、アジア太平洋、中東・アフリカの「地域別」に市場を細分化し、詳細な分析を行っています。

2. エグゼクティブサマリー

世界の自動車用クロージャー市場は、電動化の加速、安全規制の強化、ソフトウェア定義車両の普及といった主要なトレンドに牽引され、堅調な成長が見込まれています。特にアジア太平洋地域が市場を牽引し、サンルーフシステムやECUといった特定のセグメントで高い成長率が予測されています。

3. 市場概況と推進要因

市場の成長を促進する主要な要因は以下の通りです。

* 急速な電動化による軽量電動クロージャーの需要増加: 電気自動車(EV)への移行が進む中で、車両の軽量化と効率化が重視され、電動化された軽量クロージャーシステムの需要が高まっています。

* 大衆車セグメントにおけるパノラマスマートガラスサンルーフの採用拡大: スマートガラスの製造コストが低下したことにより、パノラマスマートガラスサンルーフが大衆車にも普及し始め、市場の拡大を後押ししています。

* 世界的な側面衝突およびE-ラッチ安全規制の強化: UNECE R11や米国FMVSSなどの厳格な安全規制が導入され、側面衝突時に完全性を維持できる電子ラッチの採用が促進され、機械式から電動式システムへの移行が加速しています。

* ソフトウェア定義車両によるクロージャー快適機能のOTAアップセル: ソフトウェア定義車両(SDV)の登場により、車両のクロージャー機能がソフトウェアによって制御され、無線(OTA)アップデートを通じて快適機能のアップセルが可能になっています。

* 自動運転ライドヘイルフリート向けのセンサーフュージョンドアシステム: 自動運転技術の進化に伴い、ライドヘイルフリート向けにセンサーフュージョン技術を統合した高度なドアシステムが開発され、新たな需要を創出しています。

* 循環型経済の義務化によるリサイクル可能な熱可塑性ドアモジュールの優遇: 環境規制の強化により、リサイクル可能な熱可塑性素材を使用したドアモジュールが推奨され、持続可能な製品へのシフトが進んでいます。

4. 市場の抑制要因

一方で、市場の成長を妨げるいくつかの抑制要因も存在します。

* 高品質アルミニウムおよびスマートガラスの原材料価格の変動: 主要な原材料である高品質アルミニウムやスマートガラスの価格変動が、製造コストに影響を与え、市場の不確実性を高めています。

* コネクテッドE-ラッチECUのサイバーセキュリティ認証コスト: コネクテッドE-ラッチシステムに不可欠なECU(電子制御ユニット)は、高度なサイバーセキュリティ対策が求められ、その認証にかかるコストが課題となっています。

* BEVプログラムの遅延に伴う短期的なOEMの設備投資延期: 一部のバッテリー電気自動車(BEV)プログラムの遅延により、自動車メーカー(OEM)が短期的な設備投資を延期する傾向が見られ、市場の成長に一時的な影響を与えています。

* 価格に敏感な地域における48Vアーキテクチャの普及の限界: 48Vアーキテクチャは高度な電動化を可能にしますが、特に価格に敏感な市場ではその導入コストが障壁となり、普及が限定的である点が挙げられます。

5. 市場規模と成長予測

市場は各セグメントで異なる成長動向を示しています。

* アプリケーション別: サンルーフシステムは、スマートガラスのコスト低下により、年平均成長率(CAGR)13.23%で最も急速に成長しているアプリケーションセグメントです。

* コンポーネント別: ソフトウェア定義車両が電動ドアの管理とOTAアップグレードに安全でインテリジェントなECUを必要とすることから、ECUはCAGR 11.37%で成長しており、クロージャーシステムコストに占める割合が増加しています。

* 流通チャネル別: アフターマーケットでは、電動ウィンドウ、テールゲート、コネクテッド機能のレトロフィットキットが、車両の長期使用と現代的な利便性への需要から、CAGR 10.11%で拡大しています。

* 地域別: アジア太平洋地域は、中国のEVブームとインドの製造業へのインセンティブにより、収益の41.07%を占め、CAGR 11.92%で最も急速に成長している地域です。

6. 競争環境

市場は、Brose Fahrzeugteile SE and Co. KG、Magna International Inc.、Continental AG、Aisin Corporation、GESTAMP SERVICIOS, S.A.、Inteva Products LLC、Webasto Group、Mitsuba Corporation、CIE Automotive、Gentex Corporation、Denso Corporation、Küster Holding GmbH、Toyoda Gosei Co., Ltd.、Strattec Security Corporation、OPmobility SE、Mitsui Kinzoku ACT Corporationといった主要企業によって特徴づけられています。これらの企業は、市場集中度、戦略的動向、市場シェア分析、および製品・サービス、最近の動向に基づいて評価されています。

7. 市場機会と将来展望

本レポートは、市場における未開拓のニーズ(ホワイトスペース)と将来の展望についても分析しています。技術革新と消費者の期待の変化が、新たな市場機会を創出すると予測されています。

結論

世界の自動車用クロージャー市場は、技術革新と市場の多様なニーズに応える形で進化を続けています。本レポートは、市場の動向を理解し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 軽量電動クロージャーの需要を促進する急速な電化

- 4.2.2 大衆車セグメントにおけるパノラマスマートガラスサンルーフの採用拡大

- 4.2.3 より厳格な世界的な側面衝突およびEラッチ安全規制

- 4.2.4 OTAによるクロージャー快適機能のアップセルを可能にするソフトウェア定義車両

- 4.2.5 自動運転ライドヘイルフリート向けセンサーフュージョンドアシステム

- 4.2.6 リサイクル可能な熱可塑性ドアモジュールを支持する新たな循環経済の義務

-

4.3 市場の阻害要因

- 4.3.1 高品位アルミニウムおよびスマートガラスの原材料価格変動

- 4.3.2 コネクテッドEラッチECUのサイバーセキュリティ認証費用

- 4.3.3 BEVプログラムの遅延に伴う短期的なOEM設備投資の延期

- 4.3.4 価格に敏感な地域における48Vアーキテクチャの普及の限定性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

-

5.1 用途別

- 5.1.1 パワーウィンドウ

- 5.1.2 サンルーフ

- 5.1.3 テールゲート

- 5.1.4 コンバーチブルルーフ

- 5.1.5 スライドドア

- 5.1.6 サイドドア

-

5.2 コンポーネント別

- 5.2.1 スイッチ

- 5.2.2 ECU

- 5.2.3 ラッチ

- 5.2.4 モーター/アクチュエーター

- 5.2.5 リレー

-

5.3 タイプ別

- 5.3.1 マニュアル

- 5.3.2 電動

-

5.4 車種別

- 5.4.1 ハッチバック

- 5.4.2 セダン

- 5.4.3 スポーツ用多目的車 (SUV)

- 5.4.4 多目的車 (MPV)

- 5.4.5 ピックアップトラック

- 5.4.6 バン

-

5.5 流通チャネル別

- 5.5.1 相手先ブランド製造業者 (OEM)

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Brose Fahrzeugteile SE and Co. KG

- 6.4.2 Magna International Inc.

- 6.4.3 Continental AG

- 6.4.4 Aisin Corporation

- 6.4.5 GESTAMP SERVICIOS, S.A.

- 6.4.6 Inteva Products LLC

- 6.4.7 Webasto Group

- 6.4.8 Mitsuba Corporation

- 6.4.9 CIE Automotive

- 6.4.10 Gentex Corporation

- 6.4.11 Denso Corporation

- 6.4.12 Küster Holding GmbH

- 6.4.13 Toyoda Gosei Co., Ltd.

- 6.4.14 Strattec Security Corporation

- 6.4.15 OPmobility SE

- 6.4.16 Mitsui Kinzoku ACT Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用クロージャーとは、車両の開口部を閉じ、乗員や荷物を保護し、外部環境から遮断する機能を持つ部品群の総称でございます。具体的には、ドア、フード(ボンネット)、トランク(テールゲート)、スライドドア、サンルーフなどがこれに該当いたします。単に開閉するだけでなく、車両の安全性、快適性、デザイン、空力性能、そして軽量化といった多岐にわたる要求に応える、極めて重要なシステムとして位置づけられております。これらの部品は、車両の骨格と一体となり、外部からの衝撃吸収や、走行中の騒音・振動の遮断、さらには車両全体の美観を形成する上で不可欠な役割を担っております。

自動車用クロージャーは、その機能と設置場所によって多種多様な種類がございます。まず、「ドアシステム」は、乗員の乗降口を形成する最も一般的なクロージャーです。フロントドア、リアドア、そしてミニバンなどに採用されるスライドドアが含まれます。これらは、ドアパネル本体に加え、ヒンジ、ラッチ、ロック機構、パワーウィンドウ、ドアハンドル、シーリング材、内装トリムなど、多数の部品で構成されており、開閉、施錠・解錠、衝突安全性、NVH(騒音・振動・ハーシュネス)対策といった多岐にわたる機能が求められます。次に、「フードシステム」は、エンジンルームを覆うボンネットを指します。フードパネル、ヒンジ、ラッチ、そして開閉を補助するガススプリングなどで構成され、エンジンルームへのアクセスを可能にするだけでなく、歩行者衝突時の保護性能や、車両の空力性能にも寄与いたします。「トランク/テールゲートシステム」は、荷室へのアクセスを提供するクロージャーです。トランクパネル、ヒンジ、ラッチ、ガススプリングに加え、近年では電動で開閉するパワーテールゲート機構や、足の動きで開閉できるハンズフリー機能なども普及しております。「サンルーフ/ムーンルーフシステム」は、車両の屋根に設けられ、採光や換気、開放感を提供するものです。ガラスパネル、駆動機構、シーリング材などで構成されます。この他、給油口カバーや充電ポートカバーなど、車両には様々な開口部が存在し、それぞれに専用のクロージャーが設けられております。

自動車用クロージャーの用途は、車両の基本的な機能から、快適性、安全性、利便性、デザイン、環境性能に至るまで広範囲にわたります。「安全性」の面では、衝突時の乗員保護構造の一部として機能し、また施錠機能により盗難防止に貢献いたします。フードは歩行者衝突時の衝撃を緩和する役割も担います。「快適性」においては、ドアや窓のシーリングにより、走行中の風切り音や外部からの騒音・振動を遮断し、静粛な車内空間を提供いたします。パワーウィンドウやサンルーフは、乗員に開放感や利便性をもたらします。「利便性」の向上も重要な用途です。キーレスエントリーやプッシュスタート、電動スライドドア、パワーテールゲート、さらにはハンズフリー開閉機能などは、乗員の操作負担を軽減し、日常使いの利便性を飛躍的に高めております。「デザイン」の観点からは、クロージャーは車両の外観を構成する主要な要素であり、ボディラインとの調和や、シームレスな一体感を演出する上で不可欠です。「機能性」としては、エンジンルームや荷室へのアクセス、換気、採光といった基本的な役割を担います。最後に「環境性能」では、クロージャーの軽量化は車両全体の燃費向上に直結し、また空力性能の改善にも寄与することで、CO2排出量の削減に貢献いたします。

自動車用クロージャーの進化は、多岐にわたる先進技術によって支えられております。「材料技術」では、軽量化と高強度化の両立が常に求められております。高張力鋼板、アルミニウム合金、マグネシウム合金、さらにはCFRP(炭素繊維強化プラスチック)などの複合材料の採用が進んでおります。これにより、燃費向上やEVの航続距離延長に貢献しつつ、衝突安全性も確保しております。また、防錆技術や塗装技術も、製品の耐久性と美観を保つ上で重要です。「メカトロニクス」の分野では、電動化が顕著です。パワーウィンドウ、電動スライドドア、パワーテールゲート、電動サンルーフなど、多くのクロージャーがモーターやソレノイドといったアクチュエーターによって電動化されております。これらには、挟み込み防止機能や障害物検知センサー、ハンズフリー開閉センサーなどの安全・利便性向上のためのセンサー技術が不可欠です。「制御技術」は、これらの電動化されたクロージャーを統合的に管理するために重要です。ECU(電子制御ユニット)による精密な制御や、CAN通信などの車載ネットワークを介した他システム(セキュリティシステムなど)との連携が図られております。「NVH対策」では、シーリング材の素材や形状の進化、ドア構造の最適化、制振材の採用などにより、車内の静粛性向上に貢献しております。「衝突安全性」の面では、衝撃吸収構造の設計に加え、歩行者保護のために衝突時にフードを瞬時に持ち上げるフードリフターシステムなども実用化されております。「デザイン・人間工学」の観点からは、シームレスな外観を実現するための隠しドアハンドルや、誰もが直感的に操作できるような人間工学に基づいた設計が追求されております。

自動車用クロージャー市場は、自動車産業全体の動向に強く影響を受けながら成長を続けております。主要なプレイヤーとしては、自動車メーカーの内製部門に加え、マグナ、フォルシア、アディエントといったグローバルなティア1サプライヤー、そしてアイシン、ミツバ、日本プラストなどの日本の専門サプライヤーが挙げられます。現在の市場トレンドとしては、まず「電動化(EV化)」が挙げられます。EVはエンジン音がないため、クロージャーシステムにはより高い静粛性が求められます。また、バッテリー冷却のための新たな開口部設計も課題となっております。次に「自動運転」の進化は、車内空間の再定義を促し、乗降性の向上や、従来の概念にとらわれない新たな開閉機構の可能性を広げております。「コネクテッドカー」の普及は、セキュリティシステムとの連携強化や、スマートフォンからのリモート操作といった機能の拡充を後押ししております。「軽量化」は、燃費規制の厳格化やEVの航続距離延長のために不可欠であり、高張力鋼板やアルミニウム、複合材料の採用が加速しております。「安全性強化」は、各国の衝突安全基準の厳格化や、歩行者保護性能の向上要求に応える形で進められております。「快適性・利便性向上」へのニーズも高く、パワーテールゲート、ハンズフリー開閉、スマートキーシステム、そしてさらなる静粛性の追求が続いております。「デザイン性」においては、シームレスな外観や、隠しドアハンドルなど、車両全体の美しさを高める工夫が凝らされております。また、開発・生産効率向上のため、「モジュール化」の動きも活発化しております。

自動車用クロージャーの将来は、自動車産業の変革期において、さらなる進化が期待されております。「さらなる軽量化」は、今後も重要なテーマであり続けるでしょう。新素材の開発や、構造最適化技術の進展により、より軽量で高強度なクロージャーが実現される見込みです。「インテリジェント化」は、AIとの連携や生体認証による開閉、さらには乗員の行動を予測して自動で開閉するような機能が導入される可能性があります。「自動運転との融合」は、クロージャーの役割を大きく変えるでしょう。乗員が車内で過ごす時間の増加に伴い、開口部は単なる出入り口ではなく、車内空間の一部として、より快適性やエンターテイメント性を提供する機能が求められるかもしれません。自動運転タクシーなどでは、乗降性の最適化や、セキュリティの重要性が一層高まります。ドアの自動開閉や、障害物回避機能も標準化されるでしょう。「デザインの自由度向上」も進むと予想されます。従来のヒンジドア以外の開閉方式(観音開き、ガルウィング、スライドドアのさらなる進化など)が多様化し、シームレスな外観や、隠れた機能を持つデザインが主流となる可能性があります。「多機能化・統合化」も重要なトレンドです。センサー、ディスプレイ、照明などの機能がクロージャーシステムに統合され、スマートサーフェスとして活用されることで、新たなユーザーエクスペリエンスが創出されるでしょう。「サステナビリティ」の観点からは、リサイクル可能な材料の使用や、製造プロセスの環境負荷低減がより一層推進されます。最後に、「セキュリティの進化」も不可欠です。サイバーセキュリティ対策の強化や、より高度な盗難防止システムが、コネクテッドカー時代において求められることになります。これらの進化を通じて、自動車用クロージャーは、単なる開閉部品から、車両の価値を大きく左右するインテリジェントなシステムへと変貌を遂げていくことでしょう。