自動車用クラッチ市場:市場規模・シェア分析、成長動向・予測 (2025-2030年)

自動車用クラッチ市場レポートは、トランスミッションタイプ(マニュアル、オートマチック、AMT、DCTなど)、車両タイプ(乗用車、LCVなど)、クラッチコンポーネント(クラッチディスクとハブ、プレッシャープレートとカバー、レリーズベアリング/スレーブシリンダーなど)、販売チャネル(OEM、アフターマーケット)、および地域によってセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用クラッチ市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場規模と成長予測

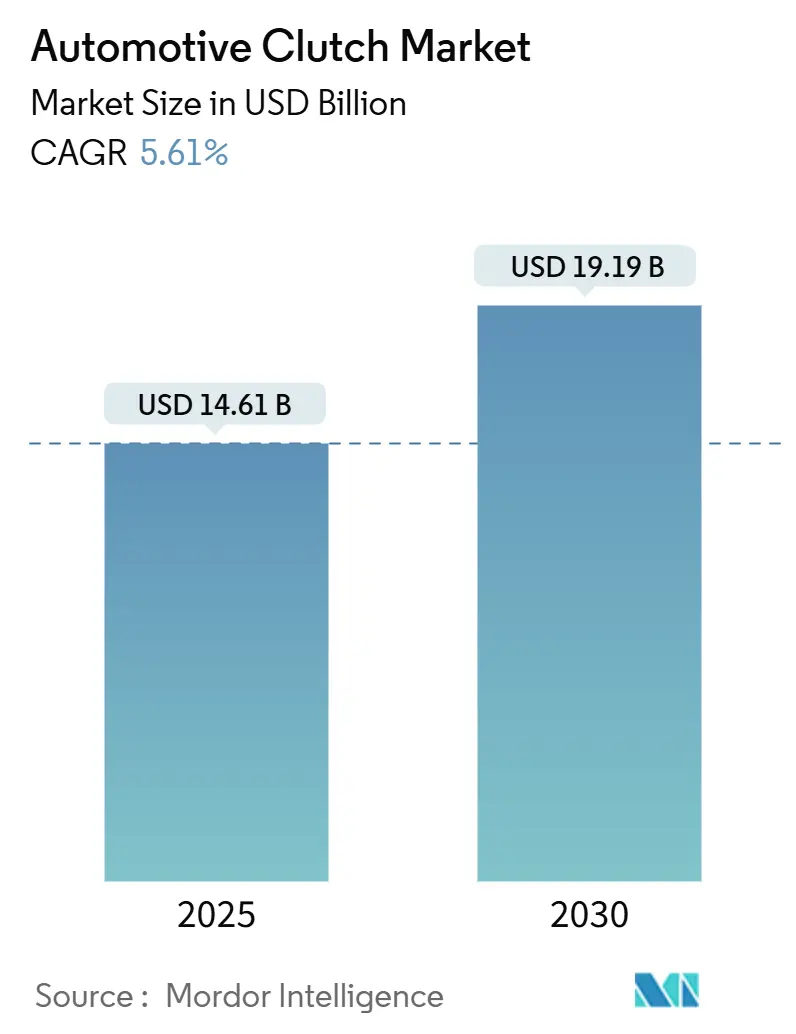

自動車用クラッチ市場は、2025年には146.1億米ドルと評価され、2030年までに191.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.61%で拡大する見込みです。この成長は、デュアルクラッチトランスミッション(DCT)技術の採用拡大、世界的なCO₂排出規制の強化、特にアジア太平洋地域における軽自動車生産の着実な増加によって支えられています。

新モデルでは、シフト速度と効率を向上させる電子制御アクチュエーションを備えたマイルドハイブリッドシステムがますます搭載されているため、OEMレベルでの需要が市場を牽引しています。一方、車両の平均寿命が12年を超えて延びているため、バッテリー電気自動車(BEV)が従来の摩擦クラッチの搭載を減少させているにもかかわらず、交換需要が持続し、アフターマーケットの販売量は堅調に推移しています。競争環境は変化しており、主要サプライヤーは機械的ノウハウとソフトウェアおよびエレクトロニクスを組み合わせることでシェアを維持し、ハイブリッドアーキテクチャへの対応を進めています。その顕著な例として、シェフラー社がビテスコ・テクノロジーズ社と合併し、歴史あるクラッチポートフォリオにパワーエレクトロニクスを統合したことが挙げられます。

# 2. 主要な市場動向

* 最も成長の速い市場: 南米

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要企業: Valeo SA、Schaeffler AG、EXEDY Corporation、Aisin Corporation、ZF Friedrichshafen AGなど(順不同)

# 3. 主要なレポートのポイント(2024年市場シェアおよび2025年~2030年CAGR)

* トランスミッションタイプ別:

* マニュアルシステムが2024年に65.10%の市場シェアを占めました。

* デュアルクラッチトランスミッション(DCT)ユニットは9.19%のCAGRで成長しています。

* 車両タイプ別:

* 乗用車が2024年に74.57%の市場シェアを占めました。

* 中型および大型商用車は2030年までに7.88%のCAGRで拡大すると予測されています。

* クラッチコンポーネント別:

* クラッチディスクおよびハブアセンブリが2024年に29.14%の市場シェアを占めました。

* アクチュエーションシステムは8.28%のCAGRで成長しています。

* 販売チャネル別:

* OEM供給が2024年に82.81%の市場を占めました。

* アフターマーケット販売は、古い車両フリートの増加により5.76%のCAGRで上昇しています。

* 地域別:

* アジア太平洋地域が2024年に49.65%の市場シェアを占めました。

* 南米は2030年までに6.77%のCAGRで最も速い成長を遂げると予測されています。

# 4. 市場のトレンドと洞察

4.1. 成長要因

* デュアルクラッチおよび自動変速機への急速なOEMシフト(CAGRへの影響: +1.8%)

* DCTはトルクコンバーター式オートマチックトランスミッションと比較して最大28%の効率向上を実現し、自動車メーカーが性能を損なうことなくCO₂排出目標を達成するのに貢献しています。これにより、プレミアムセグメントから量産セグメントへの広範な移行が促されています。

* 部品の共通化が進むことでユニットコストが低下し、6速および8速DCTがBセグメントおよびCセグメントの車両で実現可能になっています。

* マグナ社の48V DCTのようなハイブリッドバリアントは、コンパクトなパッケージング内で内燃機関と電気推進を融合させ、よりスムーズなエンジン停止時の惰性走行を可能にします。

* 商用車OEMは、長距離輸送ルートでの燃料消費を削減するためにハイブリッド自動マニュアルトランスミッション(AMT)を採用しており、熱容量の高いヘビーデューティクラッチの需要を強化しています。

* 新興経済国における軽自動車生産の増加(CAGRへの影響: +1.2%)

* 中国とインドにおける組立量の拡大は、自動車メーカーがドライブトレインを現地化し、地域サプライチェーンを活用する中で、中核的な需要を維持しています。

* インド政府のインセンティブは、大量のマニュアルクラッチを必要とする新工場の建設を奨励していますが、トリムレベルの上昇により自動オプションが統合され、プレミアム摩擦材の機会も生まれています。

* 中国では、2024年の混乱後に生産が安定し、現地ブランドが競争力を維持するためにDCTを採用しており、ユニット単価の増加を牽引しています。

* アジア以外では、ブラジルとメキシコが信頼性の高い部品交換サイクルを支える基盤を形成しています。都市化は、ティア2およびティア3都市におけるライドヘイリングフリートを加速させ、ストップアンドゴーの走行が摩耗を早め、アフターマーケットの販売量を増加させています。

* 燃料効率の高いクラッチ需要を促進する厳格なCO₂目標(CAGRへの影響: +0.9%)

* 2024年に最終決定されたEPA規制は、2031年までに乗用車で年間2%の効率向上を義務付けており、許容されるドライブライン損失を厳格化しています。

* 欧州では、ユーロ7規制がブレーキおよびクラッチの粒子状物質にまで拡大され、熱安定性を維持しながら銅を含まない摩擦材への移行を促しています。

* サプライヤーは、トルク容量を維持しながら抵抗を低減する軽量のプレッシャープレートと高導電性のフェーシングで対応しています。この規制の連鎖は、内燃機関全体の販売量が減少する中でも、先進的なクラッチに対する長期的な需要を確保しています。

* マイルドハイブリッドアーキテクチャ向け48V e-クラッチシステムの採用(CAGRへの影響: +0.7%)

* 2025年までに世界の新車の10台に1台が48V電化を特徴とすると予想されており、これらのシステムのほぼすべてが電子制御のディスコネクトクラッチを統合しています。

* ソフトウェア制御によるエンゲージメントは、純粋な電気走行や迅速なエンジン再始動をサポートし、燃料消費を最大15%削減します。

* ボルグワーナーのP2モジュールのような技術は、モーターとエンジンの間にクラッチを配置し、トルクのブレンド供給を可能にし、減速時の回生エネルギーを回収します。

* 電気機械式アクチュエーションは、油圧システムと比較して寄生負荷を低減し、遷移時のみエネルギーを消費するため、アクチュエーションセグメントの8.28%のCAGRを支えています。

4.2. 阻害要因

* BEV普及の加速による従来のクラッチの排除(CAGRへの影響: -1.4%)

* 中国は2030年までに新車販売の45%をEVが占めることを目標としており、欧州のOEMは積極的な電動化ロードマップを展開しており、従来の摩擦クラッチを固定比率のe-ドライブカップリングに直接置き換えています。

* しかし、ハイブリッドアーキテクチャでは、高速巡航時にエンジンを切り離すためにディスコネクトクラッチが依然として使用されています。ゼネラルモーターズのクラッチベースのハイブリッドギアセットに関する特許活動は、電動化されたドライブラインにおいても洗練されたエンゲージメントシステムの継続的な必要性を示しています。

* エントリーレベル車におけるCVTパワートレインの人気上昇(CAGRへの影響: -0.8%)

* スムーズな加速と低い製造コストにより、無段変速機(CVT)はアジアおよび北米の一部地域における価格に敏感なAセグメントおよびBセグメントの車両にとって魅力的です。

* CVTは独立したクラッチパックを持たないため、これらのセグメントでの普及はユニット販売量を減少させます。この影響は、大型および商用プラットフォームにおけるCVTの使用を制限する性能およびトルク制限によって緩和されており、これらのセグメントでは自動マニュアルトランスミッションやDCTが優位性を保っています。

# 5. セグメント分析

5.1. トランスミッションタイプ別:デュアルクラッチの革新がプレミアムを超えて加速

2024年にはマニュアルユニットが自動車用クラッチ市場の65.10%を占めていましたが、デュアルクラッチトランスミッション(DCT)は2025年から2030年にかけて9.19%のCAGRで最も急速に成長するセグメントとして浮上しました。この成長は、コンパクトカーにおける主流の採用に支えられており、コスト差が縮小し、規制圧力によって効率が重視されています。デュアルクラッチシステムの自動車用クラッチ市場規模は、エンジン速度をより厳密に制御しながら性能を維持する8速設計と連動して増加すると予測されています。

2ペダルアーキテクチャ全体で、サプライヤーはアイドル時の抵抗トルクを制限する低慣性ハブと高導電性ライナーを備えた摩擦パックを再設計しています。ZFの8速湿式DCTは、28%の損失削減とマイルドハイブリッドP2構成をサポートする技術シフトを示しています。大型トラックの自動マニュアルトランスミッション(AMT)は、単一またはツインのカウンターシャフトと高熱有機ライニングを展開し、フリートオペレーターにフルハイブリッドのコストなしで燃料節約の代替手段を提供しています。これらのトレンドは、クラッチ技術の幅広い多様性を維持し、今後10年間を通じて自動車用クラッチ市場全体の勢いを保っています。

5.2. 車両タイプ別:商用車の電動化が成長を牽引

2024年には乗用車が需要の74.57%を占めましたが、中型および大型トラックは、地域輸送および都市配送におけるハイブリッドドライブトレインの普及により、7.88%のCAGRで最も急速に成長しているセグメントです。ヘビーデューティプラットフォームに付随する自動車用クラッチ市場規模は、勾配での発進時にトルクピークを処理するために多板クラッチパックとより大きな熱質量が必要となるため、車両あたりのユニット単価が高いことから恩恵を受けています。

イートンのヘビーデューティクラッチは、DT12やI-Shiftなどの自動マニュアルトランスミッション向けに設計されており、ストップアンドゴーの走行下で熱を放散する高速気流設計を含んでおり、この機会を強調しています。水素燃料トラックのパイロットプロジェクトでは、ポンプやコンプレッサーを隔離するディスコネクトクラッチを備えた単段ギアボックスが採用されており、別のニッチ市場を提供しています。乗用車では、ハイブリッドパワートレインがエンジンとトランスミッションの間にP2またはP3モジュールを挿入して電気走行を可能にすることで、クラッチの関連性を拡大しています。その結果、BEVが拡大する中でも、自動車用クラッチ市場は車両クラス全体でバランスの取れたエクスポージャーを維持しています。

5.3. クラッチコンポーネント別:アクチュエーションシステムがイノベーションをリード

クラッチディスクおよびハブアセンブリは、2024年に最大の29.14%のシェアを維持しましたが、アクチュエーションモジュールは8.28%のCAGRで他のすべての部品を上回っています。電子アクチュエーションは油圧回路を排除し、寄生損失を削減し、e-モーター用のスペースを確保します。これは48Vマイルドハイブリッドにとって中核的な利点です。

制御モジュールに組み込まれたエッジアルゴリズムは、エンゲージメント速度を20rpm以内に管理し、ライニングの摩耗を大幅に削減し、ユーロ7の粒子状物質排出制限を満たします。電気油圧クラッチに関する研究は、シフト品質を向上させ、ギア同期を加速させる精密制御を検証しています。アルミニウムフォームコアを備えた軽量複合プレッシャープレートは、質量を47%削減しながら放熱性を高め、燃費目標達成をさらに支援しています。これらの進歩は、長い生産サイクルにもかかわらず、自動車用クラッチ市場を技術的にダイナミックに保っています。

5.4. 販売チャネル別:OEM優位性の中でのアフターマーケットの回復力

2024年にはOEM契約が収益の82.81%を確保しましたが、主要な車両保有国で平均車両年齢が12年を超えているため、独立系アフターマーケットは5.76%のCAGRを記録すると予測されています。自動車用クラッチ業界は、特に欧州で堅固なメンテナンス文化から恩恵を受けており、IAMチャネルがすでにサービス機会の60%を処理しています。

デュアルマスフライホイールを広範なハードウェア変更なしにソリッドユニットに変換するヴァレオのKit4Pは、予算を重視するオーナーを対象としたイノベーションの典型です。デジタルカタログとeコマースプラットフォームにより、ワークショップは数千のクラッチキットを数秒で相互参照できるようになり、可用性と技術サポートの基準を引き上げています。BEVフリートが成長するにつれて、従来の部品販売量は減少しますが、ハイブリッド車は複雑なマルチクラッチモジュールを搭載しており、今後10年後半に交換サイクルに入り、自動車用クラッチ市場に新たなアフターマーケット収益経路を生み出すでしょう。

# 6. 地域分析

アジア太平洋地域は、中国の生産規模とインドの政策に後押しされた製造業の増加に支えられ、2024年に自動車用クラッチ市場の49.65%のシェアを維持しました。2030年までの地域CAGR 5.41%は、安定した内燃機関の需要と加速するハイブリッド展開を反映しています。電子アクチュエーションのリーダーである日本と韓国は、統合されたe-クラッチモジュールを指定することで、平均ユニット単価を押し上げています。ASEANの組立業者は、グローバルOEMがサプライチェーンを多様化する中で新たな投資を誘致しており、大規模なクラッチの現地調達を確保しています。

南米は、ブラジルおよびその他の南米諸国における車両人口の増加が堅調な交換量を支えているため、6.77%のCAGRで最も急速に成長している地域です。新たな地域貿易インセンティブは新たな生産能力へのコミットメントを刺激し、都市貨物輸送の電動化試験は車両あたりのコンテンツを増加させるハイブリッドAMTを統合しています。アルゼンチンの老朽化した車両フリートは独立系アフターマーケットに大きく依存しており、OEMチャネルを超えてサプライヤーのエクスポージャーを拡大しています。

北米と欧州はそれぞれ3.21%と2.81%の緩やかなCAGRを示していますが、両地域は最も厳しい排出ガスおよび粒子状物質規制を課しています。米国のCAFE規制は年間2%の効率向上を義務付けており、OEMにマイルドハイブリッドモジュールと高効率クラッチの組み合わせを奨励しています。欧州のユーロ7基準はブレーキおよびクラッチの摩耗粒子を制限しており、銅を含まないライニングと軽量プレートの採用を加速させています。ロシア、中東、アフリカは、現地組立と都市部での車両保有の増加に関連する漸進的な成長に貢献しています。

# 7. 競争環境

2024年10月にシェフラーがビテスコを買収したことで、クラッチの伝統とパワーエレクトロニクスを融合させた250億ユーロ規模のモーションテクノロジーグループが誕生し、その主導的地位を強化しました。EXEDYとValeoは、マニュアル、DCT、ハイブリッドクラッチにわたる幅広いポートフォリオでこれに続き、地域スペシャリストがニッチなニーズを満たしています。

技術差別化は現在、電子制御に重点を置いています。ボルグワーナーのP2ディスコネクトクラッチは、統合ドライブモジュールとシームレスに統合され、OEMにターンキーのハイブリッドソリューションを提供しています。アムステッド・オートモーティブの電気機械式e-アクスルディスコネクトは、油圧システムを排除し、80ミリ秒以内にエンゲージメントを可能にし、電動ドライブライン分野からの新規参入者が従来の領域を侵食している様子を示しています。

フォトンは中国のトラック向けにTraXon 2 Hybridを共同開発しており、モジュラーe-ドライブを備えた堅牢なAMTを使用しています。一方、トレメックはマニュアルギアボックスの専門知識を800馬力のデュアルモーターe-アクスルユニットに再構築しており、モーター間のトルクバランスを取るために独自のクラッチ技術に依然として依存しています。摩擦材、軽量鋳造品、メカトロニクスアクチュエーターにおける継続的な研究開発が、自動車用クラッチ市場における競争優位性を定義しています。

# 8. 最近の業界動向

* 2025年1月: シェフラーはCES 2025で拡張されたモーションテクノロジーラインナップを発表し、BEVソリューションとカーボンニュートラルロードマップを強調しました。

* 2024年10月: シェフラーはビテスコ・テクノロジーズとの合併を完了し、2029年までに6億ユーロのEBITシナジーを予測しています。

* 2024年9月: ZFとフォトンは提携を拡大し、中国の商用車向けにTraXon 2 Hybridを発売しました。世界生産は2026年に予定されています。

本レポートは、自動車用クラッチ市場に関する詳細な分析を提供しており、その市場規模、成長予測、主要な促進要因と抑制要因、および競合環境について包括的に記述しています。

1. レポートの対象範囲と市場定義

本調査では、内燃機関またはハイブリッドパワートレインに搭載される工場装着および交換用の摩擦クラッチ、デュアルクラッチ、自動マニュアルクラッチ、ならびにその主要部品(ディスク、カバー、フライホイール、レリーズベアリング、作動モジュール)の市場価値を対象としています。対象車両は乗用車および商用車ですが、完全なバッテリー電気自動車(BEV)の直接駆動システムや無段変速機(CVT)のベルトパックは対象外としています。

2. エグゼクティブサマリーと市場規模予測

自動車用クラッチ市場は、2025年には146.1億米ドルに達し、2030年までに191.9億米ドルに成長すると予測されています。この成長を牽引するのは、効率性向上と厳格なCO2排出量目標達成に貢献するデュアルクラッチトランスミッション(DCT)であり、年平均成長率(CAGR)9.19%で最も速い成長が見込まれます。また、マイルドハイブリッド車における48V e-クラッチシステムの採用も、作動モジュール市場をCAGR 8.28%で押し上げています。地域別では、南米が大規模で老朽化した車両フリートとブラジルなどの生産量回復により、2030年までCAGR 6.77%で最も急速に成長する地域となるでしょう。

3. 市場の動向

3.1. 市場促進要因

* OEMのデュアルクラッチおよび自動変速機への急速な移行: 燃費効率と運転快適性の向上を目的とした技術シフトが市場を牽引しています。

* 新興国における軽自動車生産の増加: これらの地域での自動車需要の拡大がクラッチ市場の成長に貢献しています。

* 厳格なCO2排出量目標: 燃費効率の高いクラッチシステムへの需要が高まっています。

* マイルドハイブリッドアーキテクチャ向け48V e-クラッチシステムの採用: エンジンを電気走行中に切り離すことで効率を高めるe-クラッチの需要が拡大しています。

* 軽量複合摩擦材の採用: 車両全体の燃費基準(MPG)を満たすために、軽量素材への移行が進んでいます。

* ティア2/3都市における排出ガス規制対応タクシーのレトロフィット需要: 古い車両のアップグレード需要が市場を支えています。

3.2. 市場抑制要因

* BEV普及による従来型クラッチの不要化: BEVは直接駆動システムを採用するため、摩擦クラッチの需要が減少します。しかし、ハイブリッドパワートレインでは依然として高度な切断クラッチが必要とされており、サプライヤーには製品ラインを転換する機会が与えられています。

* エントリーレベル車におけるCVTパワートレインの人気上昇: CVTは一部のクラッチ部品を不要にするため、市場成長を抑制する可能性があります。

* デュアルマスフライホイールの信頼性問題: 保証コストの増加につながる信頼性の問題が懸念されています。

* 今後の銅フリー摩擦材義務化: サプライチェーンに混乱をもたらす可能性があります。

4. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、それぞれについて成長予測が提供されています。

* トランスミッションタイプ別: マニュアル、オートマチック(トルクコンバーター)、自動マニュアルトランスミッション(AMT)、デュアルクラッチトランスミッション(DCT)、その他(e-クラッチ、CVTクラッチパックなど)。

* 車両タイプ別: 乗用車、小型商用車、中・大型商用車、オフハイウェイ(農業および建設)。

* クラッチコンポーネント別: クラッチディスクとハブ、プレッシャープレートとカバー、レリーズベアリング/スレーブシリンダー、フライホイール(シングルおよびデュアルマス)、作動システム(油圧、電油圧、電子)。

* 販売チャネル別: OEM(新車装着)、アフターマーケット(補修部品)。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本、韓国など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)。

5. 調査方法論

本レポートの調査は、厳格な一次および二次調査に基づいており、市場の信頼性の高いベースラインを提供しています。

* 一次調査: ティア1サプライヤーのドライブトレインエンジニア、アフターマーケット流通業者、フリートメンテナンス責任者へのインタビュー、ワークショップ調査を通じて、市場の声を直接反映させています。

* 二次調査: OICAの生産台数、UN ComtradeのクラッチHS分類、ACEAの登録更新、NHTSAのリコールファイルなどの公開データに加え、Marklines、D&B Hoovers、Dow Jones Factivaといった有料リソースも活用しています。

* 市場規模算出と予測: トップダウンの車両生産および貿易再構築モデルを骨格とし、年間軽自動車生産台数、車両あたりの平均クラッチ数、車両の経年劣化に基づく交換率からユニット需要を生成し、地域別の平均販売価格曲線を用いて価格設定しています。サプライヤーの集計データやディーラーの請求書サンプルによるボトムアップのクロスチェックも行い、多変量回帰分析とシナリオ分析を組み合わせて、2030年までのバランスの取れた見通しを導き出しています。

* データ検証と更新サイクル: モデル出力は独立した出荷指標との差異チェックを受け、異常値は再確認とアナリストによる多段階のピアレビューを経て承認されます。レポートは毎年更新され、市場に大きな影響を与えるイベントが発生した場合には、中間サイクルでの調整が行われます。本レポートは、ハイブリッドクラッチの計上、アフターマーケットのマージン、通貨換算日、更新頻度といった要素を考慮し、透明性の高いデータを提供することで、他社レポートとの比較においても高い信頼性を確保しています。

6. 競合環境

市場は、Schaeffler AG(LuK)、Valeo SA、ZF Friedrichshafen AG、EXEDY Corporation、Aisin Corporationといった主要企業によって牽引されています。特にSchaefflerは、Vitesco Technologiesとの合併後、その地位を強化しています。レポートでは、市場集中度、主要企業の戦略的動き、市場シェア分析、および各企業の詳細なプロファイルを提供しています。

このレポートは、自動車用クラッチ市場の現在と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デュアルクラッチおよび自動変速機へのOEMの急速な移行

- 4.2.2 新興経済国における小型車生産の増加

- 4.2.3 厳格なCO2目標が燃費効率の高いクラッチの需要を促進

- 4.2.4 マイルドハイブリッドアーキテクチャ向け48V e-クラッチシステムの採用

- 4.2.5 車隊全体の燃費基準を満たす軽量複合摩擦材

- 4.2.6 排出ガス規制に準拠したタクシー向けに、ティア2/3都市で高まるレトロフィット需要

-

4.3 市場の阻害要因

- 4.3.1 従来のクラッチを排除するBEV普及の加速

- 4.3.2 エントリーレベル車におけるCVTパワートレインの人気上昇

- 4.3.3 デュアルマスフライホイールの信頼性問題による保証費用高騰

- 4.3.4 今後の銅フリー摩擦材義務化によるサプライチェーンの混乱

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給業者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、10億米ドル)

-

5.1 トランスミッションタイプ別

- 5.1.1 マニュアル

- 5.1.2 オートマチック(トルクコンバーター)

- 5.1.3 オートマチックマニュアルトランスミッション(AMT)

- 5.1.4 デュアルクラッチトランスミッション(DCT)

- 5.1.5 その他(e-クラッチ、CVTクラッチパックなど)

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型および大型商用車

- 5.2.4 オフハイウェイ(農業用および建設用)

-

5.3 クラッチコンポーネント別

- 5.3.1 クラッチディスクとハブ

- 5.3.2 プレッシャープレートとカバー

- 5.3.3 リリースベアリング/スレーブシリンダー

- 5.3.4 フライホイール(シングルマスおよびデュアルマス)

- 5.3.5 作動システム(油圧、電油圧、電子)

-

5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シェフラーAG

- 6.4.2 ヴァレオSA

- 6.4.3 ZFフリードリヒスハーフェンAG

- 6.4.4 エクセディ株式会社

- 6.4.5 アイシン株式会社

- 6.4.6 イートン・コーポレーションplc

- 6.4.7 ボーグワーナーInc.

- 6.4.8 マニエッティ・マレリSpA

- 6.4.9 コンチネンタルAG

- 6.4.10 LuK

- 6.4.11 WABCO (ZF CVシステムズ)

- 6.4.12 セットコ・オートモーティブLtd.

- 6.4.13 FCC株式会社

- 6.4.14 浙江鉄流クラッチ有限公司

- 6.4.15 日信工業株式会社

- 6.4.16 ハルデックスAB

- 6.4.17 ツインディスクInc.

- 6.4.18 トランスター・インダストリーズInc.

- 6.4.19 ヘリックス・オート・トランスミッション

- 6.4.20 ザックス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用クラッチは、エンジンの動力をトランスミッション(変速機)に伝達したり、遮断したりする重要な部品です。その主な役割は、車両の発進時、変速時、そして停止時に、エンジンの回転をスムーズに駆動系に伝えたり、一時的に切り離したりすることにあります。これにより、エンジンが停止することなく、車両を円滑に操作することが可能となります。また、エンジンの回転変動を吸収し、駆動系への衝撃を緩和することで、乗り心地の向上や部品の耐久性確保にも寄与しています。

クラッチにはいくつかの種類がありますが、最も一般的なのは「摩擦クラッチ」です。これは、フライホイール、クラッチディスク、プレッシャープレートという主要な部品で構成されています。クラッチディスクは摩擦材が貼られた円盤で、エンジンのフライホイールとプレッシャープレートの間に挟まれています。ドライバーがクラッチペダルを踏むと、プレッシャープレートがクラッチディスクから離れ、動力伝達が遮断されます。ペダルを戻すと、プレッシャープレートがクラッチディスクをフライホイールに押し付け、摩擦力によって動力が伝達される仕組みです。

摩擦クラッチはさらに「乾式単板クラッチ」と「湿式多板クラッチ」に大別されます。乾式単板クラッチは、マニュアルトランスミッション(MT)車に広く採用されており、空気中で作動します。構造が比較的シンプルで、軽量化しやすいという特徴があります。一方、湿式多板クラッチは、オイル中で複数のクラッチディスクとプレートを重ねて使用するタイプです。オイルによる冷却効果が高く、高いトルク容量を持ちながらもコンパクトに設計できるため、オートマチックトランスミッション(AT)内部やデュアルクラッチトランスミッション(DCT)、高性能車、そしてオートバイなどに多く用いられています。

摩擦クラッチ以外にも、「流体クラッチ(トルクコンバーター)」があります。これはAT車の主要部品であり、オイルの粘性抵抗を利用して動力を伝達します。トルク増幅作用を持つため、AT車のスムーズな発進と変速に貢献しています。また、エアコンコンプレッサーなどの補機類には「電磁クラッチ」が使われることがあり、電磁力によって接続・切断を行います。MT車をベースに自動変速を行う「AMT(Automated Manual Transmission)」では、ドライバーのクラッチ操作を不要にする「自動クラッチ」が採用されています。

自動車用クラッチの用途は多岐にわたります。MT車では、ドライバーがクラッチペダルを操作して、発進、停止、ギアチェンジのたびに動力を遮断・接続します。AT車では、トルクコンバーターがクラッチの役割を担い、内部の湿式多板クラッチがギアの切り替えやロックアップ(直結)に利用されます。DCT車では、奇数段用と偶数段用の二つのクラッチ(乾式または湿式多板)が独立して機能し、次のギアをあらかじめ準備しておくことで、非常にスムーズかつ素早い変速を実現しています。ハイブリッド車(HV)においては、エンジンとモーターの動力伝達・遮断、エンジン始動・停止、EV走行とHV走行の切り替えなど、複雑な動力制御にクラッチが不可欠であり、主に湿式多板クラッチや電磁クラッチが用いられます。

関連技術としては、エンジンの回転ムラを吸収し、クラッチの摩擦面となる「フライホイール」や、クラッチペダルの力をプレッシャープレートに伝える「レリーズベアリング」があります。油圧式クラッチでは「クラッチマスターシリンダー」と「レリーズシリンダー」が操作系を構成します。近年では、エンジンの振動をさらに効果的に吸収し、NVH(騒音・振動・ハーシュネス)性能を向上させる「デュアルマスフライホイール(DMF)」が、特にディーゼル車や小排気量ターボ車で普及しています。また、電子制御によってクラッチ操作を行う「クラッチバイワイヤ」技術は、自動運転やAMTの進化に寄与し、より高度な制御を可能にしています。

市場背景を見ると、近年はAT車やCVT(無段変速機)車の普及が進み、MT車の割合が減少傾向にあるため、単体としての摩擦クラッチの需要は減少しています。しかし、DCT車の台頭により、高性能車や欧州車を中心に湿式多板クラッチの需要は増加しています。また、ハイブリッド車の普及は、エンジンとモーターの接続・遮断に不可欠なクラッチの新たな需要を生み出しています。電気自動車(EV)では、一般的に駆動系にクラッチは不要ですが、レンジエクステンダーEVや一部の多段変速EVでは使用される可能性もあります。環境規制の強化に伴い、燃費向上やCO2排出量削減のため、クラッチには軽量化、高効率化、低フリクション化が強く求められています。主要なクラッチメーカーとしては、エクセディ(EXEDY)、アイシン(AISIN)、シェフラー(Schaeffler)、ヴァレオ(Valeo)などが世界市場で競争を繰り広げています。

将来展望としては、自動車の電動化がクラッチの役割に大きな影響を与えると予想されます。ハイブリッド車においては、エンジンとモーターの協調制御をより高効率に行うため、コンパクトで応答性の高いクラッチの重要性は今後も継続するでしょう。EVの多段変速化やレンジエクステンダーEVの進化によっては、クラッチが新たな形で活用される可能性も秘めています。また、自動運転技術の進展に伴い、AMTやDCTのクラッチ制御はさらに高度化し、ドライバーの介入なしに最適な動力伝達を行う「自動化・知能化」が進むと考えられます。材料技術の進化により、さらなる軽量化と高耐久化が図られ、フリクション材の改良による性能向上も期待されます。NVH性能の向上も引き続き重要な課題であり、デュアルマスフライホイールの進化や、クラッチ自体の振動吸収機能の強化が進むでしょう。新興国市場では依然としてMT車の需要が高いため、コストと性能のバランスに優れたクラッチの開発も継続して重要視されます。自動車用クラッチは、その形態を変えながらも、自動車の進化とともに重要な役割を担い続けることでしょう。