自動車衝突修理市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

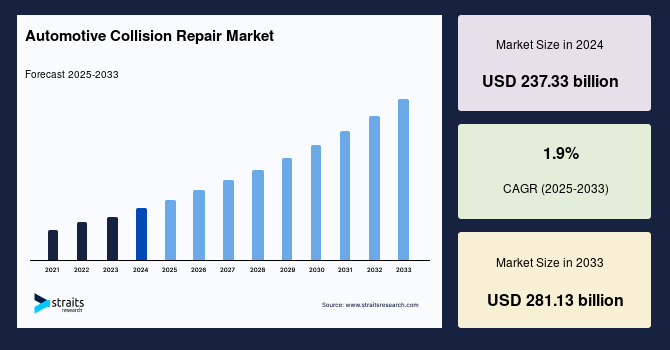

世界の**自動車衝突修理**市場は、2024年には2,373億3,000万米ドルの規模に評価され、2025年には2,418億3,000万米ドルに成長し、予測期間(2025年~2033年)中に年平均成長率(CAGR)1.9%で成長し、2033年までに2,811億3,000万米ドルに達すると予測されています。

**自動車衝突修理**とは、事故により損傷した車両に対して行われる修復および交換作業の総称です。このプロセスは非常に複雑であり、修理された車両がメーカーの厳格な安全仕様と許容誤差に適合することが求められます。損傷が軽微な場合は様々な工具を用いて修正され、広範囲に及ぶ場合は部品の交換が行われます。具体的には、フェンダー、ガラス窓、車のドアといった構造的または外観的な自動車部品のへこみ直し、塗装、修理、復元、交換、再仕上げなどが含まれます。この修理には、塗料、耐傷性コーティング、スペアパーツ、へこみや傷を修復するための再仕上げ材料が一般的に使用されます。また、モーターオイルや樹脂材料などの様々な消耗品も含まれます。修理コンポーネントには、修理材料、衝突部品、機械部品、および工具が含まれます。乗用車、軽商用車、大型商用車は、主に認定工場や独立系修理工場で修理されます。

**市場概要と動向**

世界の**自動車衝突修理**市場の成長は、世界の自動車市場の発展と密接に関連しています。世界の自動車販売台数が増加するにつれて、**自動車衝突修理**の需要も高まることが予想されます。特に、アジア太平洋地域、南米、中東などの新興国では、今後10年間で乗用車の利用が大幅に増加すると予測されており、これが**自動車衝突修理**産業の拡大を後押しするでしょう。国際自動車工業連合会(OICA)の報告によると、2020年には7,400万台以上の新車が生産されました。また、2021年5月には、欧州の商用車登録台数が前年比51.3%増の165,363台に達するなど、自動車市場の活況が**自動車衝突修理**市場に直接的な影響を与えています。

先進国における社会の様々な層での可処分所得の増加は、自動車産業の成長を促進し、ひいては**自動車衝突修理**市場の拡大に貢献しています。所得の増加は、より多くの人々が車両を購入し、その結果、車両総数が増加することで、事故発生率の増加や修理需要の創出につながります。さらに、消費者が車両をより長く保有する傾向にあることも、交換部品の需要を押し上げています。車両の寿命が延びることで、高品質な交換部品とサービスへの信頼できる供給源が不可欠となり、OE(Original Equipment)セグメントの成長を支えています。

**市場の推進要因 (Market Drivers)**

**自動車衝突修理**市場を牽引する主な要因は多岐にわたります。

1. **世界的な自動車市場の成長と車両保有台数の増加:** 世界的に自動車の生産と販売が増加していることは、修理が必要となる車両の絶対数を増やします。特に新興国市場における経済成長と中産階級の台頭は、車両保有率の劇的な上昇を招き、これが**自動車衝突修理**の需要を直接的に押し上げています。

2. **可処分所得の増加:** 経済発展に伴う可処分所得の増加は、消費者がより高価な車両を購入し、またその修理やメンテナンスにより多くの費用を投じることを可能にします。これは、高品質な修理サービスや純正部品への需要を高める要因となります。

3. **都市化と交通量の増加:** 世界的な都市化の進展は、道路上の車両数を増加させ、交通渋滞を悪化させます。これにより、事故発生率が高まり、結果として**自動車衝突修理**の需要が必然的に増加します。

4. **デジタル化と透明性の向上:** 自動車修理サービスのデジタル化は、市場に大きな変化をもたらしています。アプリベースのオンデマンド修理サービス(例:Wrench)の出現や、修理費用、部品交換費用に関する情報の透明性向上は、消費者にとっての利便性と信頼性を高めます。これにより、保証に関する懸念、時間消費、使用される部品の信頼性といった従来の課題が解消され、消費者が修理サービスを利用しやすくなります。デジタルプラットフォームは、自動車所有者や保険会社が修理プロセスを監視し、コストを比較することを可能にし、市場の活性化に貢献しています。

5. **自動車の長寿命化:** 現代の自動車は耐久性が向上し、消費者が車両を以前よりも長く保有する傾向にあります。これにより、経年劣化や事故による損傷に対する修理・交換部品の需要が持続的に発生し、市場の安定的な成長を支えています。

6. **政府の燃料効率向上への取り組みと代替燃料車の普及:** 燃料効率の高い車両や代替燃料車の普及を促進する政府の政策は、軽車両の販売を増加させる要因となっています。これらの新しい技術を搭載した車両の修理には、専門的な知識と技術が必要となり、修理市場に新たな機会をもたらします。

**市場の抑制要因 (Market Restraints)**

一方で、**自動車衝突修理**市場にはいくつかの抑制要因も存在します。

1. **環境規制の強化とVOCs(揮発性有機化合物)含有塗料の使用制限:** 塗料やコーティングに含まれる高濃度の有害な揮発性有機化合物(VOCs)は、大気汚染の原因となるため、多くの地域でその使用が規制されています。特に北米や欧州の先進市場では、有害な塗料やコーティングの使用が禁止されています。例えば、米国環境保護庁(EPA)の新しい国家有害大気汚染物質排出基準(NESHAP)6H規則、通称「塗料規則」は、ほとんどの自動車塗料、クリアコート、プライマーに含まれる有害大気汚染物質(HAPs)を使用する自動車車体工場に影響を与えると予想されています。この規則の目的は、クロム、鉛、ニッケル、カドミウム、マンガンなどの塗料に含まれる潜在的に有害な成分の排出量を削減することにあります。この6H規則は、製造業や自動車車体工場を含む地域発生源での金属およびプラスチック表面コーティング作業に特化しており、これらの規制は修理材料の選択肢を制限し、製造コストの増加につながる可能性があります。

2. **新世代車両の技術的複雑性:** 最新の車両は、ソフトウェア、センサー、高電圧コンポーネントなど、高度な技術を搭載しています。これにより、従来の機械的な修理だけでなく、より専門的な診断と修理技術が必要となり、修理作業の複雑性が増しています。この技術的な進化に対応するための専門知識や特殊な工具への投資は、修理工場にとって大きな負担となる可能性があります。

3. **熟練労働者不足:** 高度な技術を要する現代の車両修理に対応できる熟練した技術者の不足は、業界全体で深刻な課題となっています。これは、修理サービスの品質や効率に影響を与え、市場の成長を妨げる可能性があります。

4. **消費者側の懸念:** 一部の消費者は、修理の保証、修理にかかる時間、使用される部品の信頼性(純正品か否か)に対する懸念から、車両の修理をためらうことがあります。デジタル化による透明性の向上がこれらの問題の一部を解決する可能性を秘めているものの、依然として市場成長の障壁となり得ます。

**市場機会 (Market Opportunities)**

**自動車衝突修理**市場は、課題を抱えつつも、多くの成長機会に恵まれています。

1. **EV(電気自動車)およびAV(自動運転車)の普及に伴う専門サービスの需要:** 電気自動車や自動運転車の普及は、修理の複雑性を増し、特殊なスキルと工具を必要とします。これは、EV/AV修理に特化したトレーニングプログラム、認証制度、および先進的な診断・修理ツールの開発・導入を求める新たな市場機会を生み出します。例えば、英国政府が2030年までにガソリン車とディーゼル車の販売を段階的に廃止する方針は、EVへの移行を加速させ、**自動車衝突修理**業界に大きな変革をもたらすでしょう。

2. **デジタル変革の推進とサービス提供モデルの革新:** デジタル化は、修理プロセスの効率化、顧客体験の向上、サプライチェーン全体の透明性確保に貢献します。アプリベースのサービス、リモート診断、AIを活用した損傷評価システムなどは、顧客の利便性を高め、修理業界に新たな価値をもたらすでしょう。

3. **環境に優しい修理方法と材料の開発:** 厳格化する環境規制に対応するため、VOCs排出量の少ない塗料や、リサイクル可能な部品、エネルギー効率の高い修理プロセスの開発・導入は、持続可能な成長のための重要な機会となります。

4. **新興市場における成長潜在力:** アジア太平洋地域などの新興国市場では、経済成長、都市化、中間所得層の拡大が車両販売台数の増加を牽引しており、**自動車衝突修理**サービスの需要が今後も急速に拡大する見込みです。これらの市場におけるインフラ整備の進展も、修理市場の成長を後押しします。

5. **業界の統合と効率性の向上:** 業界内のM&A(合併・買収)やパートナーシップによる統合は、効率性の向上、サービス品質の標準化、規模の経済によるコスト削減を可能にし、市場全体の競争力を高める機会となります。

6. **消費者意識の向上:** 適切な時期のメンテナンスと修理の重要性に対する消費者の意識が高まっていることも、市場にとっての機会です。車両の性能維持、長寿命化、価値保全のために、消費者は積極的に修理サービスを利用するようになるでしょう。

**セグメント分析 (Segment Analysis)**

世界の**自動車衝突修理**市場は、車両タイプ、製品・サービスタイプ、サービスチャネルに基づいて詳細に分析されています。

**1. 車両タイプ別 (By Vehicle Type):**

* **軽車両 (Light-Duty Vehicles):**

* このセグメントは市場で最大のシェアを占めており、予測期間中にCAGR 1.9%で成長すると予測されています。

* 最大車両総重量(GVWR)が8,500ポンド未満の車両を指し、ハッチバック、セダン、SUV、クロスオーバー車などの乗用車を含みます。

* 軽車両セグメントは、最適な燃料利用と技術的進歩を確保するための絶え間ない新製品開発により、高度なダイナミズムを特徴としています。

* 代替交通手段への需要、政府による燃費向上策、代替燃料車の利用可能性が、予測期間中の軽車両販売を増加させると予想されます。

* また、代替燃料を必要とする車両や、複数のレベルのパワートレイン電動化を伴う車両の採用が、業界における車両販売の大部分を牽引すると見込まれています。

* **大型車両 (Heavy-Duty Vehicles):**

* 軽車両に比べて市場シェアは小さいものの、商用輸送の増加に伴い、その修理需要も着実に存在します。特に物流や建設業界における大型車両の稼働率の高さが、修理市場を支えています。

**2. 製品・サービスタイプ別 (By Product/Service Type):**

* **スペアパーツ (Spare Parts):**

* このセグメントは世界の市場を支配しており、予測期間中にCAGR 1.7%で成長すると予測されています。

* 衝突部品、修理材料、補助機械部品、修理サービスで使用される自動車工具などを含みます。

* 交換用スペアパーツの需要は、主に自動車衝突事故が頻繁に発生し、グリル、バンパー、フェンダーなどの不可欠なコンポーネントが損傷することによって牽引されます。これらの事故は、車両を最適な状態に復元するための効率的なソリューションを消費者が求めるため、市場の成長に大きく貢献しています。

* さらに、タイムリーなメンテナンスと修理サービスの重要性に対する消費者の意識が高まっている顕著な傾向があります。この意識の高まりは、車両の性能と寿命を向上させるだけでなく、スペアパーツ市場の拡大を促進します。消費者は、安全性と車両の価値を長期的に維持するために、メンテナンスをますます優先するようになっています。

* **コーティング・塗料 (Coatings & Paints):**

* 車両の外観を復元するために不可欠なセグメントであり、特に新車の色合いに合わせた高品質な塗料や環境規制に準拠した製品への需要が高いです。

* **消耗品 (Consumables):**

* 修理プロセスで継続的に使用されるモーターオイル、樹脂、研磨剤、溶剤などが含まれ、修理作業の頻度に応じて安定した需要があります。

**3. サービスチャネル別 (By Service Channel):**

* **OE (Original Equipment):**

* このセグメントは市場における最大の収益貢献者であり、予測期間を通じてCAGR 1.5%で成長すると予想されています。

* 純正機器メーカー(OEM)によって直接提供されるサービスを包含し、交換の容易さ、包括的な保険プラン、保証、優れた耐久性、簡単な取り付けプロセスといった利点を提供します。

* OEMが提供するこれらの本質的な利点により、OEセグメントはサービスチャネルの大部分を占めると予想されます。これには、交換や修理を促進するためのOEMの堅牢なインフラが含まれ、信頼性と顧客満足度を保証します。

* さらに、世界の自動車の長寿命化が交換部品の需要に大きく貢献しています。消費者は車両をより長く保有することを選択する傾向があり、高品質な交換コンポーネントとサービスに対する信頼できる供給源を必要としています。

* **DIFM (Do It For Me):**

* 独立系修理工場や認定されていない専門ショップが提供するサービスを指します。費用対効果やアクセスのしやすさから、多くの消費者に利用されています。

* **DIY (Do It Yourself):**

* 自動車所有者が自分で修理を行うセグメントです。主に軽微な損傷の修理やメンテナンスに限定されますが、オンラインリソースや部品供給の増加により、一定の需要があります。

**地域分析 (Regional Analysis)**

世界の**自動車衝突修理**市場の成長は、地域によって異なる特徴を示しています。

**1. 欧州 (Europe):**

* 世界の**自動車衝突修理**産業において最も大きなシェアを占めており、予測期間中にCAGR 0.8%を示すと予想されています。

* 欧州市場は、高い技術進歩と強力な規制枠組みによって特徴づけられます。多数の主要自動車メーカーとサプライヤーの本拠地であり、高度な**自動車衝突修理**サービスの需要を牽引しています。

* 地域の持続可能性へのコミットメントと厳格な安全基準は、市場ダイナミクスにさらに影響を与えています。

* **ドイツ:** 自動車イノベーションの世界的なハブとして、欧州の**自動車衝突修理**市場に大きな影響を与えています。この国は、先進的な自動車技術と高い車両保有率で知られています。BMW、メルセデス・ベンツ、フォルクスワーゲンなどのドイツのメーカーは、最先端技術を利用したプレミアムな**自動車衝突修理**サービスの需要を牽引しています。ドイツ自動車工業会(VDA)によると、自動車セクターはドイツのGDPの約5%を占めており、その経済的重要性を示しています。さらに、ドイツの保険市場も重要な役割を果たしており、高度に発達し、自動車修理産業と統合されています。ほとんどの車両修理は包括的な保険契約でカバーされており、修理工場への安定した仕事の流れを確保しています。例えば、ドイツの大手保険会社アリアンツは、多数の認定修理工場と提携し、請求および修理プロセスを効率化しています。

* **英国:** その膨大な車両フリートと高い道路交通密度によって**自動車衝突修理**市場が形成されています。英国自動車工業会(SMMT)によると、英国の自動車産業は80万人以上を雇用し、経済に820億ポンド貢献しています。2021年には、英国で160万台以上の新車が登録され、自動車サービスにとっての市場規模の大きさが示されています。さらに、電気自動車(EV)の採用が急増していることも修理市場に影響を与えており、専門的なスキルと設備が必要とされています。英国政府は2030年までにガソリン車とディーゼル車を段階的に廃止することを目指しており、これがEVへの移行を促進し、その結果、**自動車衝突修理**産業を変革すると予想されています。この変化は、技術者向けの新しいトレーニングプログラムと認証、および先進的な診断・修理ツールへの投資を必要とします。これらの要因はすべて、欧州の**自動車衝突修理**市場の成長を後押しすると予想されています。

**2. アジア太平洋 (Asia-Pacific):**

* 急速な都市化と車両保有台数の増加に牽引され、**自動車衝突修理**において最も急成長している市場の一つです。

* この地域の市場成長は、いくつかの主要国における経済発展と中産階級の台頭によって促進されており、これが可処分所得の増加と車両販売の急増につながっています。

* **中国:** 中国自動車工業協会(CAAM)によると、年間2,500万台以上の車両が販売されており、世界最大の自動車市場です。この巨大な車両基盤は、**自動車衝突修理**サービスへの大きな需要に直結しています。急速な都市化と道路交通渋滞の増加は、交通事故発生率の上昇に寄与し、**自動車衝突修理**市場を牽引しています。さらに、中国政府による電気自動車の推進とそれに伴う市場変革は、**自動車衝突修理**プロバイダーに新たな機会と課題を生み出しています。

* **インド:** 車両保有台数の増加と道路インフラの改善に牽引され、**自動車衝突修理**市場は急速に拡大しています。インド自動車工業会(SIAM)によると、インドの自動車産業は2022年に3,000万台以上の車両を生産しました。中産階級の台頭と都市化がこの成長の主要な推進要因です。市場は、二輪車の普及率の高さにも影響されており、これは四輪車とは異なる修理サービスを必要とすることがよくあります。新技術の採用と組織化されたサービスセンターの拡大が、インドの**自動車衝突修理**市場の未来を形作っています。したがって、上記の要因はアジア太平洋地域の**自動車衝突修理**市場を後押しすると推定されています。

**将来展望 (Future Outlook)**

**自動車衝突修理**市場の未来は、技術の進歩と車両トレンドの進化によって有望です。自動運転車(AV)や電気自動車(EV)の普及は、新たな修理の複雑性をもたらし、専門的なスキルと工具を必要とします。業界のデジタル変革、環境に優しい実践、および統合への移行は、効率性とサービス品質を向上させるでしょう。熟練労働者不足や厳格な環境規制といった課題にもかかわらず、イノベーションと成長の機会は豊富に存在します。車両技術が進歩するにつれて、**自動車衝突修理**部門は適応し続け、自動車エコシステムの不可欠な要素としてその地位を維持していくでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法

-

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 限界と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

-

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制枠組み

-

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

- ESGトレンド

-

- 世界の自動車衝突修理市場規模分析

-

- 世界の自動車衝突修理市場の概要

- 車種別

- 概要

- 車種別(金額)

-

- 小型車

- 金額別

- 大型車

- 金額別

- 製品別

- 概要

- 製品別(金額)

-

- 塗料とコーティング

- 金額別

- 消耗品

- 金額別

- スペアパーツ

- 金額別

- サービスチャネル別

- 概要

- サービスチャネル別(金額)

-

- DIY(自分でやる)

- 金額別

- DIFM(人にやってもらう)

- 金額別

- OEMへの委託(純正品)

- 金額別

-

- 北米市場分析

-

- 概要

- 車種別

- 概要

- 車種別(金額)

-

- 小型車

- 金額別

- 大型車

- 金額別

- 製品別

- 概要

- 製品別(金額)

-

- 塗料とコーティング

- 金額別

- 消耗品

- 金額別

- スペアパーツ

- 金額別

- サービスチャネル別

- 概要

- サービスチャネル別(金額)

-

- DIY(自分でやる)

- 金額別

- DIFM(人にやってもらう)

- 金額別

- OEMへの委託(純正品)

- 金額別

- 米国

-

- 車種別

- 概要

- 車種別(金額)

-

- 小型車

- 金額別

- 大型車

- 金額別

- 製品別

- 概要

- 製品別(金額)

-

- 塗料とコーティング

- 金額別

- 消耗品

- 金額別

- スペアパーツ

- 金額別

- サービスチャネル別

- 概要

- サービスチャネル別(金額)

-

- DIY(自分でやる)

- 金額別

- DIFM(人にやってもらう)

- 金額別

- OEMへの委託(純正品)

- 金額別

- カナダ

- 欧州市場分析

-

- 概要

- 車種別

- 概要

- 車種別(金額)

-

- 小型車

- 金額別

- 大型車

- 金額別

- 製品別

- 概要

- 製品別(金額)

-

- 塗料とコーティング

- 金額別

- 消耗品

- 金額別

- スペアパーツ

- 金額別

- サービスチャネル別

- 概要

- サービスチャネル別(金額)

-

- DIY(自分でやる)

- 金額別

- DIFM(人にやってもらう)

- 金額別

- OEMへの委託(純正品)

- 金額別

- 英国

-

- 車種別

- 概要

- 車種別(金額)

-

- 小型車

- 金額別

- 大型車

- 金額別

- 製品別

- 概要

- 製品別(金額)

-

- 塗料とコーティング

- 金額別

- 消耗品

- 金額別

- スペアパーツ

- 金額別

- サービスチャネル別

- 概要

- サービスチャネル別(金額)

-

- DIY(自分でやる)

- 金額別

- DIFM(人にやってもらう)

- 金額別

- OEMへの委託(純正品)

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

-

- 概要

- 車種別

- 概要

- 車種別(金額)

-

- 小型車

- 金額別

- 大型車

- 金額別

- 製品別

- 概要

- 製品別(金額)

-

- 塗料とコーティング

- 金額別

- 消耗品

- 金額別

- スペアパーツ

- 金額別

- サービスチャネル別

- 概要

- サービスチャネル別(金額)

-

- DIY(自分でやる)

- 金額別

- DIFM(人にやってもらう)

- 金額別

- OEMへの委託(純正品)

- 金額別

- 中国

-

- 車種別

- 概要

- 車種別(金額)

-

- 小型車

- 金額別

- 大型車

- 金額別

- 製品別

- 概要

- 製品別(金額)

-

- 塗料とコーティング

- 金額別

- 消耗品

- 金額別

- スペアパーツ

- 金額別

- サービスチャネル別

- 概要

- サービスチャネル別(金額)

-

- DIY(自分でやる)

- 金額別

- DIFM(人にやってもらう)

- 金額別

- OEMへの委託(純正品)

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東・アフリカ市場分析

-

- 概要

- 車種別

- 概要

- 車種別(金額)

-

- 小型車

- 金額別

- 大型車

- 金額別

- 製品別

- 概要

- 製品別(金額)

-

- 塗料とコーティング

- 金額別

- 消耗品

- 金額別

- スペアパーツ

- 金額別

- サービスチャネル別

- 概要

- サービスチャネル別(金額)

-

- DIY(自分でやる)

- 金額別

- DIFM(人にやってもらう)

- 金額別

- OEMへの委託(純正品)

- 金額別

- アラブ首長国連邦

-

- 車種別

- 概要

- 車種別(金額)

-

- 小型車

- 金額別

- 大型車

- 金額別

- 製品別

- 概要

- 製品別(金額)

-

- 塗料とコーティング

- 金額別

- 消耗品

- 金額別

- スペアパーツ

- 金額別

- サービスチャネル別

- 概要

- サービスチャネル別(金額)

-

- DIY(自分でやる)

- 金額別

- DIFM(人にやってもらう)

- 金額別

- OEMへの委託(純正品)

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- ラテンアメリカ市場分析

-

- 概要

- 車種別

- 概要

- 車種別(金額)

-

- 小型車

- 金額別

- 大型車

- 金額別

- 製品別

- 概要

- 製品別(金額)

-

- 塗料とコーティング

- 金額別

- 消耗品

- 金額別

- スペアパーツ

- 金額別

- サービスチャネル別

- 概要

- サービスチャネル別(金額)

-

- DIY(自分でやる)

- 金額別

- DIFM(人にやってもらう)

- 金額別

- OEMへの委託(純正品)

- 金額別

- ブラジル

-

- 車種別

- 概要

- 車種別(金額)

-

- 小型車

- 金額別

- 大型車

- 金額別

- 製品別

- 概要

- 製品別(金額)

-

- 塗料とコーティング

- 金額別

- 消耗品

- 金額別

- スペアパーツ

- 金額別

- サービスチャネル別

- 概要

- サービスチャネル別(金額)

-

- DIY(自分でやる)

- 金額別

- DIFM(人にやってもらう)

- 金額別

- OEMへの委託(純正品)

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

-

- 競合状況

- 自動車衝突修理市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- 3M

-

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Automotive Technology Products LLC

- Continental AG

- Denso Corporation

- Faurecia

- Federal-Mogul LLC

- Honeywell International, Inc.

- International Automotive Components Group

- Johnson Controls, Inc.

- Magna International Inc.

- Mann+Hummel Group

- Martinrea International Inc.

- Mitsuba Corporation

- Robert Bosch GmbH

- Takata Corporation ODU GmbH & Co.KG.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 限界

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

自動車衝突修理は、車両が事故や衝突によって損傷を受けた際に、その機能、安全性、外観を元の状態に回復させる一連の専門的な作業を指します。これは単に見た目を直すだけでなく、車両の構造的な健全性、乗員の安全確保、そして走行性能の維持に不可欠なプロセスでございます。現代の自動車は複雑な構造と高度な技術が組み込まれており、衝突修理には専門的な知識、技術、そして設備が求められます。

衝突修理には、損傷の程度に応じて様々な種類がございます。軽微な損傷としては、ボディの表面的なへこみ、擦り傷、塗装の剥がれなどが挙げられ、これらは板金作業と再塗装によって修復されます。中程度の損傷では、パネルの交換、ドアやボンネットの調整、あるいは車体の骨格部分に軽微な歪みが生じた場合の修正作業が必要となります。さらに、大規模な損傷の場合、車両のフレームやシャシーに大きな歪みが生じ、専用のフレーム修正機を用いた精密な骨格修正、複数の主要部品の交換、そして高度な溶接技術が不可欠となります。これには、エアバッグシステムの交換や、衝突によって影響を受けた機械部品、電気系統の点検・修理も含まれることが一般的でございます。

この修理の主な目的は、まず第一に車両の安全性を回復させることにあります。衝突時に乗員を保護する役割を果たすクラッシャブルゾーンや、エアバッグの展開システムなどが正しく機能するよう、メーカーの定める基準に従って修理が行われます。次に、車両の走行性能や操縦性を事故前の状態に戻すことも重要な目的です。足回りやアライメントの狂いは走行安定性に直結するため、精密な調整が施されます。また、車両の外観を美しく保ち、その資産価値を維持することも大切な要素でございます。保険会社との連携も多く、適正な修理見積もりと修理品質が求められます。

自動車衝突修理を支える技術は日々進化しております。損傷の精密な測定には、三次元測定システムやレーザーを用いた車体アライメント測定器が活用され、ミリ単位での正確なフレーム修正が可能となっております。車両の素材も多様化しており、超高張力鋼板、アルミニウム合金、さらには炭素繊維強化プラスチック(CFRP)といった軽量かつ高強度な素材が多用されています。これらの特殊素材の修理には、それぞれの素材に適した溶接(スポット溶接、MIG溶接、TIG溶接など)や接着技術、専用の工具と熟練した技術が求められます。塗装技術においても、環境負荷の低減を目指した水性塗料の導入が進み、カラーマッチングシステムを用いることで、複雑な色合いや光沢を高い精度で再現できるようになりました。塗装ブースは温度や湿度、塵埃を厳密に管理されており、高品質な仕上がりを実現しています。さらに、近年急速に普及している先進運転支援システム(ADAS)を搭載した車両の修理においては、衝突によって影響を受けたレーダー、カメラ、ソナーといった各種センサーのキャリブレーション(校正)が極めて重要でございます。これらのセンサーは、自動ブレーキや車線維持支援など、車両の安全機能の中核を担っており、修理後には専用の診断ツールを用いて正確な調整が不可欠となります。また、車両の電子制御システム全般にわたる故障診断も、専用のスキャンツールやメーカー提供の診断ソフトウェアを用いて行われます。これらの技術と専門知識が融合することで、自動車衝突修理は単なる「修理」を超え、車両の持つ本来の性能と安全性を完全に復元する「再生」のプロセスとなっているのでございます。