自動車用複合材料市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用複合材料市場レポートは、業界を用途タイプ(構造アセンブリ、パワートレイン部品、内装、外装、その他)、材料タイプ(熱硬化性ポリマー、熱可塑性ポリマー、炭素繊維、ガラス繊維)、および地域(北米、欧州、アジア太平洋、その他地域)に分類しています。5年間の過去データと5年間の市場予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用複合材料市場の概要

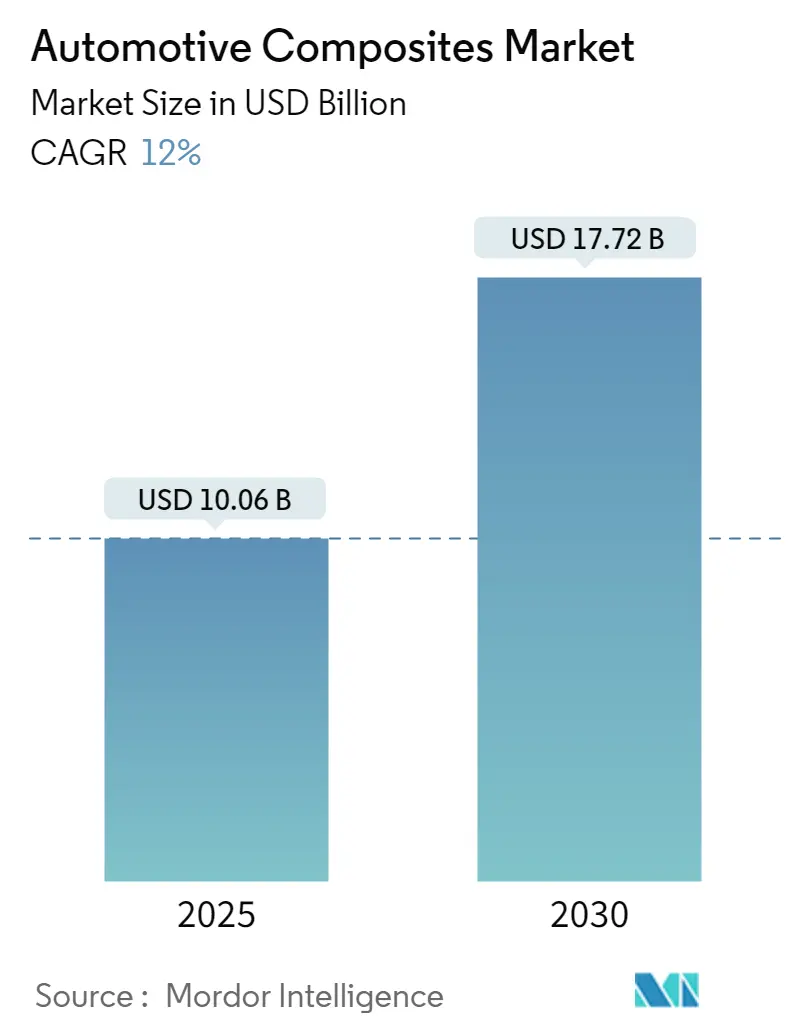

Mordor Intelligenceの分析によると、自動車用複合材料市場は、2025年には100.6億米ドルと推定され、2030年には177.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は12.00%です。この市場は、構造アセンブリ、パワートレイン部品、内装、外装などの用途タイプ、熱硬化性ポリマー、熱可塑性ポリマー、炭素繊維、ガラス繊維などの材料タイプ、そして北米、欧州、アジア太平洋、その他の地域に区分されます。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みで、市場集中度は中程度です。

市場の主要な推進要因と課題

中期的には、自動車産業における軽量材料への需要の高まりと、燃費効率への注目の増加が市場成長を大きく牽引すると予想されます。特に、バッテリー効率と全体的な性能向上に軽量化が不可欠な軽量電気自動車(EV)セグメントにおいて、この需要は顕著です。BMWや日産といった業界大手は、従来の金属部品を最先端の複合繊維に置き換える革新的な方法を模索しており、これにより軽量な車両フレームワークの需要を満たすだけでなく、車両製造における二酸化炭素排出量の削減を通じて持続可能性の目標にも貢献しています。

しかし、炭素繊維やガラス繊維複合材料の高コストは、市場拡大への課題となっています。これらの複合材料を低価格帯の車両に組み込むと、価格が大幅に上昇する可能性があります。さらに、複合材料の限定的なリサイクル性は、エントリーレベルの乗用車での使用における大きな障壁です。これは、複合構造が分離や処理が困難な多様な部品で構成されているという複雑な性質によってさらに深刻化しています。それでも、OEM(相手先ブランド製造業者)がサプライヤーとの協業を強化する顕著な傾向が見られます。

主要な市場動向

炭素繊維セグメントの大きな成長

車両生産の増加と、自動車設計への電子技術の統合が進むにつれて、軽量部品への需要は急増すると予想されます。このシフトは、製造技術の進歩を反映するだけでなく、燃費効率が高く持続可能な輸送手段に対する消費者の嗜好の高まりを示しています。メーカーは車両の性能と効率を向上させるために、安全性と機能性を維持しつつ、重量最適化に重点を置いています。消費者は軽量車両をより機敏で経済的、かつ環境に優しいと見なす傾向があるため、この重点は消費者の共感を呼んでいます。これらの動向は、近い将来の軽量自動車部品市場を牽引する上で極めて重要です。

車両生産に炭素繊維を利用することは、耐久性を高めるだけでなく、車両のライフサイクルを延ばします。さらに、外装部品に使用される複合材料は優れた剛性を提供し、事故時の乗員保護に重要な役割を果たします。近年、自動車産業は新興技術によって大きく変革されており、特に自動車部品の製造における軽量材料の採用が顕著です。この転換は、車両性能の向上、燃費効率の向上、排出量の削減に不可欠です。

平均的な自動車において、繊維ベースの材料は総体積の約50%を占めています。注目すべきは、これらの軽量材料をわずか10%増加させても、重量増加はごくわずかである点です。このバランスは、メーカーが車両性能を損なうことなく部品の耐久性と強度を高めることを可能にします。これらの進歩が進むにつれて、業界は軽量材料のさらに洗練された応用に向けて準備が整い、次世代の車両を先導することになるでしょう。

より厳格な排出基準は電気自動車の需要を促進し、軽量複合材料への依存度を高めています。これに対応して、多くの複合部品メーカーは天然繊維複合材料の大量生産に注力しています。亜麻などの繊維を活用することで、これらの複合材料は自動車の内装パネルに圧縮成形でき、従来の複合材料と比較してプラスチック使用量を70%削減し、重量を50%削減するという驚くべき成果を達成しています。発展途上国が軽量車両の需要を急速に受け入れるにつれて、炭素繊維複合材料市場は今後数年間で急速な拡大を遂げる態勢にあります。

アジア太平洋地域が自動車用複合材料市場を牽引

アジア太平洋地域は自動車用複合材料市場の最前線に立っており、欧州と北米がそれに続いています。この優位性は、現代の自動車設計の基礎である軽量材料への需要の急増によって主に推進されています。

アジア太平洋地域では、製造技術の進歩と燃費効率の高い車両に対する消費者の嗜好の高まりにより、自動車セクターが活況を呈しています。これに加えて、厳格な排出規制がメーカーに革新的な複合材料の探求を促しています。これらの材料は車両重量を軽減するだけでなく、性能と持続可能性を向上させます。結果として、世界の自動車産業は、これらの軽量複合材料を製造プロセスに統合することにますます重点を置いています。

インドの自動車セクターは、消費者の所得増加によって大きく成長しています。中流階級に属する人々が増えるにつれて、購買力の向上により個人車両の需要が高まっています。この需要は、利便性や移動性を含む自動車所有の利点に対する認識の高まりによってさらに増幅されています。さらに、消費者の嗜好は軽量車両へと顕著にシフトしています。このシフトは、燃費効率と自動車選択が環境に与える影響に対する意識の高まりによって推進されています。消費者が自身のカーボンフットプリントにより敏感になるにつれて、優れた燃費と排出量削減を約束する車両に傾倒しています。

これに対応して、メーカーは軽量で環境に優しい車両の需要に合致する先駆的な設計と技術に注力しています。自動車分野におけるこの変革は、特にインドの急速な都市化と経済拡大を考慮すると、持続可能性と効率性への幅広い献身を強調しています。インドは、軽自動車と商用車の両方で世界第5位の生産国であり、二輪車では世界第2位の生産国です。同国の急速に拡大する製造能力を考慮すると、炭素繊維複合材料への需要は今後数年間で増加するでしょう。

カスタマイズされた自動車に対する世界的な需要が急増しており、特に高性能スポーツカーやレーシングカーのように車両をパーソナライズすることに魅力を感じる若い消費者の間で顕著です。これは単なる一時的なトレンドではなく、自動車表現における個性の深い欲求を強調しています。製造において、熱硬化性複合材料は、その軽量性と耐久性から、レーシングカーや高級スポーツカーの製造において長らく重要な役割を担ってきました。これらのトレンドが絡み合うことで、自動車用複合材料市場は新たな高みへと押し上げられ、自動車分野における革新とパーソナライゼーションの時代を告げることになります。

この地域における最近の進歩は、自動車製造における複合材料の需要が大幅に増加していることを示しています。メーカーは、軽量でありながら耐久性のある材料を追求する中で、燃費効率と性能を向上させるために複合材料に注目しています。この傾向は、業界の革新への献身を強調し、自動車工学におけるより明るく持続可能な未来を示唆しています。

競争環境

Teijin Ltd、Toray Industries Inc.、Mitsubishi Chemical Carbon Fiber and Composites, Inc.、SGL Carbonなどの主要企業が自動車用複合材料市場を牽引しています。これらの企業は、車両重量を大幅に削減することを目的とした新しい複合材料を革新しています。主要な市場プレイヤーには、Hexcel Corporation、Mitsubishi Chemical Carbon Fiber and Composites, Inc.、Toray Industries Inc.、SGL Carbon SE、Teijin Limitedなどが挙げられます。

最近の業界動向

* 2023年10月、東レ株式会社は、炭素繊維強化プラスチックの性能を向上させる軽量材料である「TORAYCA」炭素繊維を発表しました。この画期的な技術は、多様な用途で軽量化を実現するだけでなく、効率性を高めることで環境負荷を低減します。その優れた特性により、「TORAYCA」は航空宇宙や自動車などの分野に革命をもたらし、燃費効率の向上と炭素排出量の削減を推進すると期待されています。

* 2023年7月、BMW AGは、EVの世界的な需要急増に対応するため、南アフリカの電気自動車生産施設を強化するために2億2400万米ドルを投じました。この動きは、軽量製造複合材料の需要を増幅させるだけでなく、BMWの現地市場での足場を固めます。さらに、この投資は雇用機会を創出し、持続可能なイノベーションを推進することで地域経済を活性化させます。

* 2024年6月、帝人株式会社は、ポリカーボネート樹脂「パンライト」シートおよびフィルムの新しい生産ラインを発表し、製造能力を強化しました。自動車および電気・電子用途に不可欠なこれらの材料は、軽量、高性能、耐久性のある製品に対する需要の急増に対応し、最高品質と効率性を維持することを目指しています。

* 2024年1月、SGL Carbon SEは、E-Works Mobilityと提携し、ガラス繊維強化プラスチックを利用した特殊なバッテリーケースを開発しました。この提携は、バッテリーエンクロージャーの耐久性と性能を高め、軽量でありながら多様な環境条件に対して弾力性を持たせることを保証します。この取り組みは、自動車分野におけるイノベーションと持続可能性への同社の献身を強調しています。

自動車用複合材料市場に関する本レポートは、その概要、市場動向、セグメンテーション、競争環境、および将来の展望を詳細に分析しています。

1. 自動車用複合材料の概要と重要性

複合材料は、車両の軽量化、安全性向上、燃費効率改善において極めて重要な役割を担っています。これらは、炭素繊維やガラス繊維などの高性能繊維をエポキシポリマーなどのマトリックスに埋め込むことで形成され、個々の構成要素を上回る優れた特性を発揮します。

2. 市場規模と成長予測

自動車用複合材料市場は、堅調な成長が見込まれています。

* 2024年の市場規模は88.5億米ドルと推定されています。

* 2025年には100.6億米ドルに達すると予測されています。

* 2030年には177.2億米ドルまで拡大し、2025年から2030年までの予測期間において年平均成長率(CAGR)12%で成長すると見込まれています。

3. 市場の推進要因と阻害要因

* 推進要因: 軽量車両に対する需要の増加が、市場成長の主要な牽引力となっています。燃費規制の強化や環境意識の高まりが、この需要を後押ししています。

* 阻害要因: 複合材料の加工および製造コストが高いことが、市場拡大の主要な課題として挙げられています。

4. 市場セグメンテーション

本市場は、以下の主要なセグメントに分類され、各セグメントの市場規模は金額(米ドル)で評価されています。

* 用途別: 構造アセンブリ、パワートレイン部品、内装、外装、その他に分けられます。

* 材料タイプ別: 熱硬化性ポリマー、熱可塑性ポリマー、炭素繊維、ガラス繊維が含まれます。

* 地域別: 北米(米国、カナダ、その他北米)、欧州(ドイツ、英国、フランス、イタリア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、その他アジア太平洋)、および世界のその他の地域(南米、中東・アフリカ)に分類されます。

5. 地域別市場動向

地域別に見ると、アジア太平洋地域が市場において最も大きなシェアを占めており(2025年)、さらに予測期間(2025年~2030年)において最も高いCAGRで成長する地域であると推定されています。これは、同地域における自動車生産の拡大と軽量化技術への投資増加が背景にあると考えられます。

6. 競争環境

市場には多数の主要企業が存在し、競争が活発です。主要な企業としては、Hexcel Corporation、Mitsubishi Chemical Carbon Fiber and Composites, Inc.、Toray Industries Inc、SGL Carbon SE、Teijin Limitedなどが挙げられます。レポートでは、これらの企業のプロファイルやベンダー市場シェアについても分析されています。

7. 調査方法と分析

本レポートは、詳細な調査方法に基づいて作成されており、市場の魅力度を評価するためにポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も実施されています。また、市場の機会と将来のトレンドについても言及されています。

このレポートは、自動車用複合材料市場の現状と将来の展望を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 市場の推進要因

- 4.1.1 軽量車両の需要増加が市場の大きな成長を牽引

-

4.2 市場の阻害要因

- 4.2.1 複合材料の高い加工・製造コスト

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション (市場規模 (USD)

-

5.1 用途別

- 5.1.1 構造アセンブリ

- 5.1.2 パワートレイン部品

- 5.1.3 内装

- 5.1.4 外装

- 5.1.5 その他

-

5.2 材料タイプ別

- 5.2.1 熱硬化性ポリマー

- 5.2.2 熱可塑性ポリマー

- 5.2.3 炭素繊維

- 5.2.4 ガラス繊維

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 その他の地域

- 5.3.4.1 南米

- 5.3.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 ヘクセル・コーポレーション

- 6.2.2 三菱ケミカル炭素繊維複合材料株式会社

- 6.2.3 モールドカム Pty Ltd.

- 6.2.4 SGLカーボンSE

- 6.2.5 帝人株式会社

- 6.2.6 東レ株式会社

- 6.2.7 日本板硝子株式会社

- 6.2.8 ソルベイS.A.

- 6.2.9 日本カーボン株式会社

- 6.2.10 ハンツマン・インターナショナルLLC.

- 6.2.11 BFGインターナショナルグループ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車用複合材料は、複数の異なる材料を組み合わせることで、単一の材料では実現できない優れた特性を発揮する材料群を指します。特に自動車分野においては、軽量性、高強度、高剛性、耐食性といった特性が求められ、燃費向上、CO2排出量削減、電気自動車(EV)の航続距離延長、そして衝突安全性向上といった多岐にわたる目的のためにその採用が加速しています。これは、自動車産業が直面する環境規制の強化や電動化へのシフトといった大きな変革期において、極めて重要な役割を担う技術として位置づけられています。

自動車用複合材料の種類は多岐にわたりますが、代表的なものとしては、炭素繊維強化プラスチック(CFRP)、ガラス繊維強化プラスチック(GFRP)、そして天然繊維強化プラスチック(NFRP)が挙げられます。CFRPは、炭素繊維を強化材とし、エポキシ樹脂などの熱硬化性樹脂や熱可塑性樹脂をマトリックスとする複合材料です。その最大の特長は、鋼鉄の約4分の1の軽さでありながら、約10倍の強度と高い剛性を持つ点にあります。このため、高級車やスポーツカー、高性能EVの車体構造部品や外装部品に採用され、大幅な軽量化と運動性能の向上に貢献しています。しかし、材料コストが高く、成形サイクルが長いという課題も抱えています。一方、GFRPは、ガラス繊維を強化材とする複合材料で、CFRPに比べて安価であり、成形性にも優れるため、バンパー、内装部品、一部の構造部品など、幅広い車種で汎用的に使用されています。軽量化効果はCFRPほどではないものの、コストパフォーマンスに優れる点が強みです。NFRPは、麻、ケナフ、セルロースナノファイバーといった天然繊維を強化材とする複合材料で、環境負荷の低減と軽量化を両立できる点が注目されています。主に内装部品や一部の非構造部品への採用が進んでおり、持続可能な社会の実現に貢献する材料として期待されています。この他にも、金属基複合材料(MMC)やセラミックス基複合材料(CMC)なども、特定の用途で検討されています。

これらの複合材料は、自動車の様々な部位に適用されています。車体構造部品としては、モノコックフレーム、ピラー、ルーフ、フロアパネルなどに採用され、軽量化と同時に衝突時のエネルギー吸収性能を高め、乗員の安全性を向上させています。外装部品では、ボンネット、トランク、ドア、フェンダー、バンパーなどに用いられ、デザインの自由度を高めつつ、軽量化に寄与します。内装部品では、インストルメントパネル、ドアトリム、シートフレームなどに適用され、軽量化だけでなく、質感の向上や環境配慮型材料としての側面も持ちます。さらに、シャシー部品では、サスペンションアーム、プロペラシャフト、ホイールなどに採用されることで、バネ下重量の軽減による運動性能の向上や乗り心地の改善に貢献します。EVにおいては、バッテリーケースやモーターハウジングなど、電動パワートレイン関連部品への適用も進んでおり、軽量化による航続距離の延長、バッテリーの保護、電磁波シールド、熱管理といった多機能性が求められています。

自動車用複合材料の普及を支える関連技術も進化を続けています。成形技術では、高品質だが生産性の低いオートクレーブ成形に加え、量産性向上のためにRTM(Resin Transfer Molding)やその高速版であるHP-RTM(High Pressure RTM)、SMC(Sheet Molding Compound)やBMC(Bulk Molding Compound)といった技術が開発・改良されています。特に熱可塑性複合材料向けのプレス成形技術は、サイクルタイムの短縮とリサイクル性の高さから注目を集めています。また、複合材料は異種材料との接合が課題となるため、接着剤による接合、リベットやボルトを用いた機械的接合、さらには溶接代替技術など、様々な接合技術が研究・実用化されています。設計・解析技術においては、CAE(Computer Aided Engineering)を用いた最適設計や衝突シミュレーションが不可欠であり、材料特性を最大限に引き出すための高度な解析が日々行われています。さらに、環境負荷低減の観点から、使用済み複合材料のリサイクル技術も重要です。熱可塑性複合材料は再加熱により再成形が可能であるため比較的リサイクルが容易ですが、熱硬化性複合材料については、ケミカルリサイクルやマテリアルリサイクルといった技術開発が進められています。

自動車用複合材料の市場背景には、いくつかの重要な要因があります。最も大きな要因は、世界的な環境規制の強化です。各国で燃費規制やCO2排出量規制が厳しくなる中、自動車の軽量化は最も効果的な手段の一つとされています。また、EVへのシフトも複合材料の需要を押し上げています。EVはバッテリーの搭載により車両重量が増加する傾向にあるため、複合材料による軽量化は航続距離の延長に直結し、EVの普及を加速させる上で不可欠な要素となっています。同時に、衝突安全性と軽量化の両立、そして複雑な形状の部品製造を可能にするデザインの自由度も、複合材料が選ばれる理由となっています。しかし、特にCFRPにおいては、材料コストの高さと生産サイクルの長さが量産化への大きな課題として残されており、これらの課題を克服するための技術開発が急務とされています。

将来展望として、自動車用複合材料はさらなる進化と普及が期待されています。最大の焦点は、コストダウンと量産化技術の確立です。材料コストの低減、成形サイクルタイムの劇的な短縮、そして自動化技術の導入が、複合材料の適用範囲を広げる鍵となります。また、より高性能で安価な繊維や樹脂の開発、特にリサイクル性に優れる熱可塑性複合材料の普及が加速すると見られています。リサイクル技術の確立は、サステナビリティへの貢献だけでなく、将来的な法規制への対応という観点からも不可欠です。用途面では、現在の外装や一部構造部品から、より広範な車体構造部品への適用拡大、特にEV専用プラットフォームへの最適化が進むでしょう。複合材料と金属を組み合わせたハイブリッド構造の採用も増え、それぞれの材料の長所を最大限に引き出す設計が主流となる可能性があります。さらに、センサーを内蔵した「スマート複合材料」など、機能付加価値を高めた材料の開発も進み、自動車の安全性や快適性、自動運転技術の進化にも貢献していくことが期待されます。自動車用複合材料は、次世代モビリティ社会を支える基幹技術として、その重要性を一層高めていくことでしょう。