自動車コネクタ市場:市場規模・シェア分析、成長トレンド・予測 (2025年~2030年)

自動車用コネクタ市場レポートは、用途(パワートレイン、安全性・セキュリティなど)、車種(乗用車、小型商用車など)、動力源(ICE車、ハイブリッド電気自動車など)、コネクタタイプ(ワイヤー・ツー・ワイヤー、ワイヤー・ツー・ボードなど)、接続シーリング(密閉型、非密閉型)、および地域別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用コネクタ市場の概要

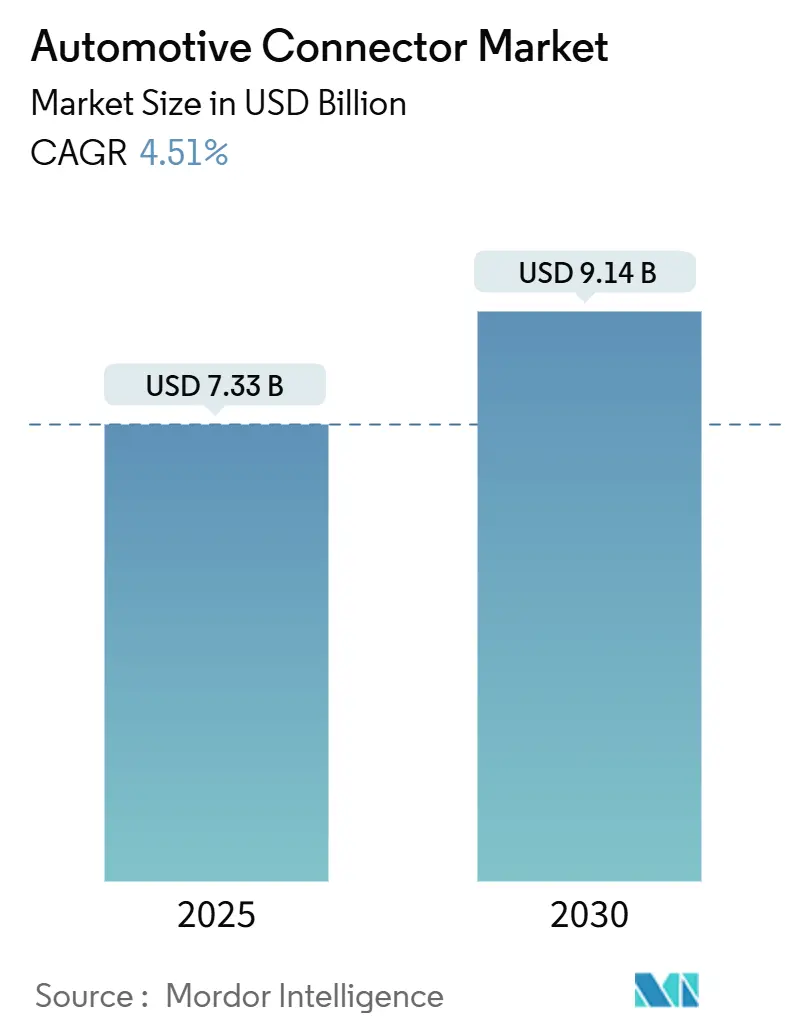

自動車用コネクタ市場は、2025年には73.3億米ドル、2030年には91.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.51%で成長する見込みです。この成長は、車両プラットフォームが電動化およびソフトウェア定義型アーキテクチャへと移行していることに起因しています。表面上は緩やかな成長に見えますが、内燃機関(ICE)パワートレインに関連する需要が横ばいとなる一方で、高電圧および高速データ相互接続の需要が急速に拡大しており、市場の構成は大きく変化しています。

分散型ECUからゾーン型電子構造への移行は、ハーネスの長さを短縮し、車両重量を削減しますが、コネクタの複雑性を高め、高密度・混合信号対応能力を持たない従来のサプライヤーにとって代替リスクを生み出しています。厳格な安全規制、データ豊富な先進運転支援システム(ADAS)機能、および800Vバッテリーシステムは、IP67/IP6K9K定格を満たしながら電力とマルチギガビット信号を伝送できる密閉型高性能インターフェースの需要を促進しています。半導体グレードの製造精度とソフトウェア統合サポートを兼ね備えたサプライヤーは、OEMが耐故障性リンク、無線アップデート可能性、サイバーセキュリティ保護されたデータパスを求める中で、優位に立つことができるでしょう。

主要な市場動向

* アプリケーション別: パワートレインシステムが2024年に自動車用コネクタ市場シェアの33.60%を占めましたが、ADASおよび自動運転ソリューションは2030年までに17.8%のCAGRで拡大すると予測されています。

* 車両タイプ別: 乗用車が2024年に自動車用コネクタ市場収益シェアの54.20%を占め、二輪車は2030年までに11.5%のCAGRで急速に成長しています。

* 推進タイプ別: ICE車両が2024年に自動車用コネクタ市場規模の47.10%を占めましたが、バッテリー電気自動車(BEV)プラットフォームは2030年までに27.6%のCAGRで加速しています。

* コネクタタイプ別: ワイヤー・ツー・ワイヤーインターフェースが2024年に自動車用コネクタ市場シェアの31.30%を占め、高速/高電圧フォーマットは18.9%のCAGRで増加しています。

* 接続シーリング別: シールド型コネクタが2024年に自動車用コネクタ市場規模の67.50%を占め、すべてのセグメントで8.1%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に自動車用コネクタ市場の38.60%を占め、中東・アフリカ地域は2030年までに15.2%のCAGRを記録すると予測されています。

市場の促進要因

1. 電動化と高電圧E-パワートレインの加速: 48Vおよび800Vの電気アーキテクチャへの移行は、従来の12Vシステムを超えて、電動ターボチャージ、回生ブレーキ、高出力充電能力をサポートするためのコネクタ要件を根本的に変えています。Aptivの高電圧相互接続は400Vから1000V、最大250Aの電流容量をサポートし、TE ConnectivityのAMP+ HVA 280システムは、850Vまでのアプリケーションで安全性を高めるための高電圧インターロックと2段階フローティングラッチを特徴としています。

2. ADASおよび自動運転機能の急速な普及: 先進運転支援システムは、複数の高解像度カメラ、LiDARユニット、レーダーセンサーを同時にサポートできるコネクタを必要とし、自動車アプリケーションにおける帯域幅と信号完全性に対する前例のない要求を生み出しています。AptivのH-MTDコネクタシステムは最大20GHzの周波数と56Gbit/秒のデータレートをサポートし、レベル3およびレベル4の自動運転機能に必要なリアルタイムセンサーフュージョンを可能にしています。

3. ソフトウェア定義型車両による高速データリンクの必要性: 高解像度ディスプレイ、5G接続モジュール、クラウドベースサービスが普及するにつれて、データ伝送要件が指数関数的に増加しています。MolexのMX-DaSHコネクタシステムは、高速データ、信号、電力を単一のアセンブリに統合し、重量と複雑さを軽減しながら、高度なインフォテインメントアプリケーション向けに最大28Gbpsのデータレートをサポートしています。

4. より厳格なグローバル安全および排出ガス規制: 規制枠組みは、先進安全システムをますます義務付けており、EUでは新車に自動緊急ブレーキと前方衝突警告が義務付けられています。これにより、センサー統合とリアルタイムデータ処理のためのコネクタ需要が直接的に促進されています。CISPR 25電磁両立性基準の厳格化は、コネクタメーカーに高度なシールドおよびフィルタリング機能の統合を強いています。

5. ゾーン型E/Eアーキテクチャへの移行による高密度コネクタの推進: ゾーン型アーキテクチャへの移行は、配線複雑性を軽減しますが、ゾーンコントローラでのデータ伝送要件を集中させ、複数のセンサー入力を管理しながら電磁両立性とフェイルセーフ操作を維持できる高密度コネクタの需要を生み出しています。

6. 車載インフォテインメントおよび接続ユニットの急増: 高解像度ディスプレイ、5G接続モジュール、クラウドベースサービスが普及するにつれて、データ伝送要件が指数関数的に増加しています。MolexのMX-DaSHコネクタシステムは、高速データ、信号、電力を単一のアセンブリに統合し、重量と複雑さを軽減しながら、高度なインフォテインメントアプリケーション向けに最大28Gbpsのデータレートをサポートしています。

市場の抑制要因

1. 銅および金属原材料価格の変動: 再生可能エネルギーおよび電気自動車部門からの需要急増と供給制約により、銅価格が高騰しており、自動車用コネクタサプライチェーン全体に大きなコスト圧力を生み出しています。EVは従来のICE車両よりも大幅に多くの銅を必要とし、価格変動の影響を増幅させています。

2. 高性能樹脂(PPS、LCP)の不足: 自動車産業が高温・耐薬品性材料への依存度を高めているため、次世代コネクタハウジングおよび絶縁システムに不可欠なポリフェニレンサルファイド(PPS)や液晶ポリマー(LCP)などの特殊樹脂の供給にボトルネックが生じています。

3. 過酷な自動車環境における信頼性の課題: 自動車アプリケーションは、極端な温度、湿気、振動、化学汚染物質にさらされるため、電気接続やシステム信頼性を損なう可能性があり、コネクタの信頼性確保が課題となっています。

4. 10Gbpsを超える信号速度でのEMI(電磁干渉)規制への対応課題: 高速データ伝送におけるEMI規制への対応は、コネクタメーカーにとって重要な課題であり、特に10Gbpsを超える信号速度では、より厳格な基準を満たす必要があります。

セグメント分析

* アプリケーション別: パワートレインが最大の市場シェアを維持していますが、ADASおよび自動運転システムが最も急速に成長するセグメントです。EV専用の充電およびエネルギー管理アプリケーションが新たなカテゴリとして浮上しています。

* 車両タイプ別: 乗用車が市場シェアの大部分を占めていますが、二輪車が最も急速に成長しており、商用車セグメントはコネクタの耐久性と環境耐性における革新を推進しています。

* 推進タイプ別: ICE車両が最大のシェアを維持していますが、バッテリー電気自動車(BEV)が最も急速に成長しています。ハイブリッド構成は、単一車両内で従来の12Vシステムと高電圧電気パワートレインの両方を管理する必要があるため、コネクタの複雑性を増大させています。

* コネクタタイプ別: ワイヤー・ツー・ワイヤーコネクタが最大の市場シェアを占めていますが、高速/高電圧コネクタが最も急速に成長しています。小型化のトレンドに対応するため、FFC/FPCおよびマイクロコネクタの需要も高まっています。

* 接続シーリング別: シールド型コネクタが市場の大部分を占め、より速い成長を維持しています。これは、自動車産業が過酷な動作条件下での環境保護と信頼性を重視していることを反映しています。

地域分析

* アジア太平洋: 2024年には自動車用コネクタ市場収益の38.60%を占め、引き続きリーダーシップを維持しています。これは、密度の高いエレクトロニクスサプライチェーン、世界最高の車両生産量、および電気自動車を優遇する国家政策に支えられています。

* 中東・アフリカ: 現在は小さい市場ですが、2030年までに15.20%のCAGRで成長すると予測されています。これは、ソブリン・ウェルス・ファンドによる電気自動車工場や充電回廊への投資、および過酷な気候条件に対応するコネクタ需要に起因しています。

* 北米およびヨーロッパ: 成熟した市場ですが、イノベーションが豊富です。米国OEMはプレミアムトリムにハンズフリーレベル3スタックを統合し、20Gbpsボードコネクタの供給を促進しています。ヨーロッパの気候目標は400kWの急速充電ハブを加速させ、組み込み温度センサー付きの1,000Vコンタクタを義務付けています。

競争環境

自動車用コネクタ市場は、Aptiv Plc、Yazaki Corporation、TE Connectivityなどの主要プレイヤーによって支配されています。しかし、ソフトウェア定義型車両パートナーシップを通じて参入するテクノロジー企業からのディスラプションにより、競争力学は激化しています。主要サプライヤーは、車両あたりの価値を高め、顧客関係を強化するために、センサー、アンテナ、電力管理システムなどの隣接技術への垂直統合を重視しています。AmphenolによるCarlisle Interconnect Technologiesの買収や、LuxshareによるドイツのサプライヤーLeoniの株式51%取得に代表されるように、買収を通じた業界の統合が進んでいます。

10GHzを超える高周波アプリケーションでは、従来の自動車サプライヤーが専門知識を欠いているため、航空宇宙および電気通信コネクタの専門家にとって新たな参入機会が生まれています。ソフトウェア企業が車両オペレーティングシステムと接続ソリューションを統合し、従来のハードウェアサプライヤーを迂回する可能性のある新たなディスラプターも出現しています。技術差別化は、電磁両立性、熱管理、自動組立能力にますます集中しており、OEMは高品質と信頼性基準を維持しながら大量生産をサポートできるサプライヤーを求めています。

最近の業界動向

* 2025年5月: TE Connectivityは、Mouser Electronicsを通じてGRACE INERTIAマルチロードコネクタを発表しました。これは、14.1mmの低い嵌合高さを特徴とし、インテリジェントビル、HVAC機器、自動化システムなど、スペースに制約のある自動車アプリケーション向けに設計されています。

* 2025年2月: Leoniは、モロッコのアガディールに2,000万ユーロを投じて新しい配線システム工場を開設しました。これは商用車アプリケーションを対象とし、2027年までに3,000人以上の雇用を創出する計画です。

* 2025年2月: TE Connectivityは、電力管理および電気インフラソリューションの能力を拡大するため、ユーティリティ製品メーカーを23億米ドルで買収すると発表しました。この買収は、高電圧アプリケーションおよびグリッド・ツー・ビークル接続におけるTEの地位を強化するものです。

本レポートは、自動車用コネクタ市場に関する詳細な分析を提供しています。自動車用コネクタは、電気配線を接続・切断するために不可欠な部品であり、ワイヤー対ワイヤー、ボード対ワイヤー、デバイス接続など、様々なタイプが使用されています。市場は、アプリケーション、車両タイプ、推進タイプ、コネクタタイプ、接続シーリング、および地域別に詳細にセグメント化され、各セグメントの市場規模と予測が米ドル建てで示されています。

市場は2025年に73.3億米ドルの評価額に達し、2030年までに91.4億米ドルに成長すると予測されており、年平均成長率(CAGR)は4.51%です。この成長は、主に車両の電動化と進化する車両アーキテクチャによって牽引されています。

市場の成長を促進する主要因は以下の通りです。

* 電動化と高電圧e-パワートレインの加速

* ADAS(先進運転支援システム)と自動運転機能の急速な普及

* ソフトウェア定義車両による高速データリンクの必要性

* 厳格化する世界の安全・排出ガス規制

* ゾーン型E/Eアーキテクチャへの移行と高密度コネクタの需要

* 車載インフォテインメントとコネクティビティユニットの急増

一方で、市場にはいくつかの課題も存在します。

* 銅や金属などの原材料価格の変動

* 高性能樹脂(PPS、LCPなど)の不足

* 過酷な車載環境における信頼性課題

* 10Gbpsを超える信号速度でのEMI(電磁干渉)適合性問題

市場のセグメント別分析では、以下の点が注目されます。

* アプリケーション別: 2024年にはパワートレインアプリケーションが市場最大のシェア(33.60%)を占めています。これはエンジン管理やトランスミッション制御システムの重要性を反映しています。ADASおよび自動運転システム、EV充電およびエネルギー管理も重要な成長分野です。

* 車両タイプ別: 乗用車が2024年に54.20%の市場シェアを占め、生産台数の多さと車両あたりの電子コンテンツの増加が寄与しています。二輪車およびマイクロモビリティは、都市化の進展と混雑した都市中心部での電動交通機関への規制支援により、11.5%のCAGRで最も急速に成長しているセグメントです。

* 推進タイプ別: 電動化はコネクタの要件を根本的に変革しており、48Vおよび800Vの電気アーキテクチャへの移行が進んでいます。2024年時点では内燃機関(ICE)車両がコネクタ需要の47.1%を占めていますが、バッテリー電気自動車(BEV)は2030年までに27.6%のCAGRで急成長しています。

* コネクタタイプ別: ワイヤー対ワイヤー、ワイヤー対ボード、ボード対ボード、I/Oおよび円形、FFC/FPCおよびマイクロ、高速/高電圧コネクタなどが分析対象です。電動化とデータ通信の高速化に伴い、高速/高電圧コネクタの重要性が増しています。

* 接続シーリング別: シールド型と非シールド型に分類され、特に過酷な環境下での使用にはシールド型が求められます。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの各地域で市場が分析されており、特にアジア太平洋地域(中国、日本、インド、韓国など)は主要な市場の一つです。

市場の競争環境は、市場集中度、戦略的動向、市場シェア分析を通じて評価されています。主要企業には、TE Connectivity Ltd、Yazaki Corporation、Aptiv PLC、Molex Inc.、Sumitomo Wiring Systems Ltd、Luxshare Precision Industry Co., Ltd、Hirose Electric Co., Ltd、J.S.T. Mfg Co., Ltd、Amphenol Corporation、Furukawa Electric Co., Ltd、Rosenberger Hochfrequenztechnik GmbH、Leoni AGなどが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向に基づいてプロファイルされています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電動化の加速と高電圧e-パワートレイン

- 4.2.2 ADASと自動運転機能の急速な普及

- 4.2.3 高速データリンクを必要とするソフトウェア定義車両

- 4.2.4 より厳格な世界の安全性および排出ガス規制

- 4.2.5 ゾーン型E/Eアーキテクチャへの移行による高密度コネクタの需要増

- 4.2.6 車載インフォテインメントおよびコネクティビティユニットの急増

-

4.3 市場の阻害要因

- 4.3.1 銅および金属コモディティ価格の変動

- 4.3.2 高性能樹脂(PPS、LCP)の不足

- 4.3.3 厳しい自動車環境における信頼性の課題

- 4.3.4 10 Gbpsを超える信号速度でのEMI準拠の課題

- 4.4 バリュー/サプライチェーン分析

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 用途別

- 5.1.1 パワートレイン

- 5.1.2 安全とセキュリティ

- 5.1.3 ボディ配線と配電

- 5.1.4 快適性、利便性、エンターテイメント

- 5.1.5 ナビゲーションと計装

- 5.1.6 ADASと自動運転システム

- 5.1.7 充電とエネルギー管理 (EV)

-

5.2 車種別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型・大型商用車

- 5.2.4 二輪車

- 5.2.5 バスとコーチ

-

5.3 推進タイプ別

- 5.3.1 内燃機関 (ICE) 車両

- 5.3.2 ハイブリッド電気自動車 (HEV)

- 5.3.3 プラグインハイブリッド電気自動車 (PHEV)

- 5.3.4 バッテリー電気自動車 (BEV)

- 5.3.5 燃料電池電気自動車 (FCEV)

-

5.4 コネクタタイプ別

- 5.4.1 ワイヤー・ツー・ワイヤー

- 5.4.2 ワイヤー・ツー・ボード

- 5.4.3 ボード・ツー・ボード

- 5.4.4 I/Oおよび円形

- 5.4.5 FFC/FPCおよびマイクロ

- 5.4.6 高速/高電圧

-

5.5 接続シーリング別

- 5.5.1 シールド

- 5.5.2 非シールド

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 インドネシア

- 5.6.4.6 ベトナム

- 5.6.4.7 フィリピン

- 5.6.4.8 オーストラリア

- 5.6.4.9 ニュージーランド

- 5.6.4.10 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 エジプト

- 5.6.5.6 ナイジェリア

- 5.6.5.7 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 TE Connectivity Ltd

- 6.4.2 Yazaki Corporation

- 6.4.3 Aptiv PLC

- 6.4.4 Molex Inc. (Koch Industries)

- 6.4.5 Sumitomo Wiring Systems Ltd

- 6.4.6 Luxshare Precision Industry Co., Ltd

- 6.4.7 Hirose Electric Co., Ltd

- 6.4.8 J.S.T. Mfg Co., Ltd

- 6.4.9 Amphenol Corporation

- 6.4.10 Furukawa Electric Co., Ltd

- 6.4.11 Rosenberger Hochfrequenztechnik GmbH

- 6.4.12 Leoni AG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車コネクタは、自動車の電気システムにおいて、信号や電力を伝達するために不可欠な電子部品でございます。車両の様々な電子機器やシステム間を電気的に接続し、安定した動作を保証する重要な役割を担っております。自動車という特殊な環境下で使用されるため、一般的なコネクタと比較して、極めて高い信頼性、耐久性、安全性、そして環境適応性が求められます。具体的には、エンジンルーム内の高温や振動、車外での水や塵埃、さらには化学物質への耐性など、過酷な条件下でも性能を維持できるよう設計されております。また、車両の軽量化や省スペース化の要求に応えるため、小型化や高密度化も常に進化している分野でございます。

自動車コネクタの種類は、その用途や接続方式、構造によって多岐にわたります。用途別では、まず大電流を扱う「電源コネクタ」があり、バッテリー、モーター、インバーターなど、車両の主要な動力源や駆動系に用いられます。次に、微細な電気信号を伝達する「信号コネクタ」は、ECU(電子制御ユニット)、各種センサー、スイッチ、メーターなど、車両の制御や情報表示に関わる多くの箇所で使用されます。さらに、近年増加している車載ネットワークに対応する「通信コネクタ」も重要で、CAN、LIN、FlexRayといった車載LANや、高速化が進む車載Ethernet、USBなどのデータ通信に利用されます。高周波信号を扱う「高周波コネクタ」は、アンテナ、レーダー、GPSモジュールなどに、また将来的な普及が見込まれる「光コネクタ」は、高速・大容量データ伝送の基盤として期待されております。接続方式別では、最も一般的な「ワイヤーハーネスコネクタ」のほか、ECU内部などで用いられる「基板対基板コネクタ」、フレキシブル基板を接続する「FPC/FFCコネクタ」などがございます。構造面では、エンジンルームや車外での使用に耐える「防水コネクタ」、電磁ノイズ対策のための「シールドコネクタ」、振動による脱落を防ぐ「ロック機構付きコネクタ」など、様々な機能が付加されております。

自動車コネクタの用途は、車両のあらゆるシステムに及んでおります。パワートレイン系では、エンジン制御ユニット、トランスミッション、インバーター、バッテリー、モーターといった中核部品の制御と電力供給を担います。ボディ系では、ヘッドライトやテールランプ、ワイパー、ドアロック、パワーウィンドウ、シートヒーターなど、快適性や利便性に関わる多くの電装品に接続されます。インフォテインメント系では、カーナビゲーションシステム、オーディオ、ディスプレイ、USBポート、アンテナなど、情報提供やエンターテイメント機能の実現に貢献します。特に近年、重要性が増している安全・運転支援システム(ADAS)においては、レーダー、カメラ、LiDAR、各種センサーからの情報をECUに伝達し、エアバッグやABSといった安全装置の作動にも不可欠でございます。また、ハイブリッド車(HV)や電気自動車(EV)においては、高電圧バッテリー、充電ポート、DC/DCコンバーター、モーター制御ユニットなど、高電圧・大電流を扱う専用のコネクタが多数使用されており、車両の電動化を支える基盤技術となっております。

自動車コネクタを取り巻く関連技術も多岐にわたります。まず、コネクタと一体となって機能する「ワイヤーハーネス」は、車両の神経網とも言える存在であり、軽量化や省スペース化が常に求められています。コネクタは、このハーネスを通じて「ECU(電子制御ユニット)」と各種センサーやアクチュエーターを繋ぎます。そのため、ECUの高性能化や小型化は、コネクタの設計にも大きな影響を与えます。また、車両に搭載される「センサー技術」の進化は、より多くの信号を正確に伝達するコネクタの需要を生み出します。車載ネットワークの「通信プロトコル」(CAN、LIN、FlexRay、Ethernetなど)の多様化と高速化は、対応するコネクタの性能向上を促します。電磁両立性(EMC)や電磁干渉(EMI)対策のための「シールド技術」やグランド強化も、コネクタ設計における重要な要素です。さらに、耐熱性、耐薬品性、難燃性、軽量化を実現するための「材料技術」(樹脂、金属など)の進歩は、コネクタの信頼性と性能向上に直結します。コネクタの小型化・高密度化に対応する「自動組立技術」や、EV/HV向けの高電圧・大電流に対応する「電力伝送技術」も、関連性の高い技術分野でございます。

自動車コネクタの市場背景は、自動車産業が直面している「CASE革命」によって大きく変化しております。まず「Connected(コネクテッド)」の進展により、車載通信の量と速度が増大し、車載Ethernet対応コネクタの需要が拡大しています。「Autonomous(自動運転)」技術の進化は、レーダー、カメラ、LiDARといった多数のセンサーを搭載し、それらから得られる高速・大容量のデータを処理する必要があるため、高速伝送が可能なコネクタの需要を牽引しています。「Shared & Services(シェアリング)」の普及は、車両の稼働率を高めるため、コネクタに対するさらなる高耐久性・高信頼性を求める要因となります。そして最も大きな影響を与えているのが「Electric(電動化)」で、ハイブリッド車や電気自動車の普及に伴い、高電圧・大電流に対応するコネクタや、充電インフラ向けのコネクタの需要が急増しております。これらのトレンドに加え、燃費向上や省スペース化のための「小型化・軽量化」、車両の長寿命化や過酷な環境への対応のための「高信頼性・高耐久性」が常に求められています。一方で、自動車メーカーからの「コスト競争」圧力も強く、性能とコストのバランスが重要な課題となっております。

将来の自動車コネクタは、現在のトレンドをさらに加速させながら、新たな技術革新を取り入れていくと予測されます。まず、車両の電子化・情報化の進展に伴い、さらなる「高機能化・高密度化」が進み、より多くの信号、電力、データを効率的に伝送できるコネクタが求められるでしょう。特に、自動運転の高度化には、車載Ethernetや、将来的には「光通信コネクタ」の普及が不可欠となり、高速・大容量通信への対応が重要なテーマとなります。EV/HVの性能向上に伴い、「高電圧・大電流化」はさらに進化し、より安全で効率的な電力伝送技術が開発されるでしょう。また、コネクタ単体ではなく、ワイヤーハーネスやECUとの「モジュール化・統合化」が進み、システム全体としての最適化が図られる可能性があります。将来的には、コネクタ自体に診断機能や自己監視機能を持つ「スマートコネクタ」が登場し、車両のメンテナンス性向上に貢献することも考えられます。環境意識の高まりから、リサイクル可能な材料の使用や、環境負荷の低い製造プロセスの導入といった「環境対応」も重要な要素となります。さらに、異なるメーカー間での互換性を高めるための「標準化の推進」も、業界全体の課題として取り組まれていくでしょう。究極的には、非接触での給電や通信といった技術も、将来的な可能性として研究が進められています。