車載コントロールパネル市場:規模・シェア分析、成長動向、および予測 (2025年~2030年)

自動車コントロールパネルレポートは、コンポーネント(ロータリースイッチ、プッシュボタンなど)、テクノロジー(アナログコントロールパネルなど)、用途(インフォテインメント、クライメートコントロールなど)、車種(乗用車、小型商用車など)、流通チャネル(OEM、アフターマーケット)、および地域別に分類されています。市場予測は金額(米ドル)で提示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用コントロールパネル市場の概要:2030年までの成長トレンドと予測

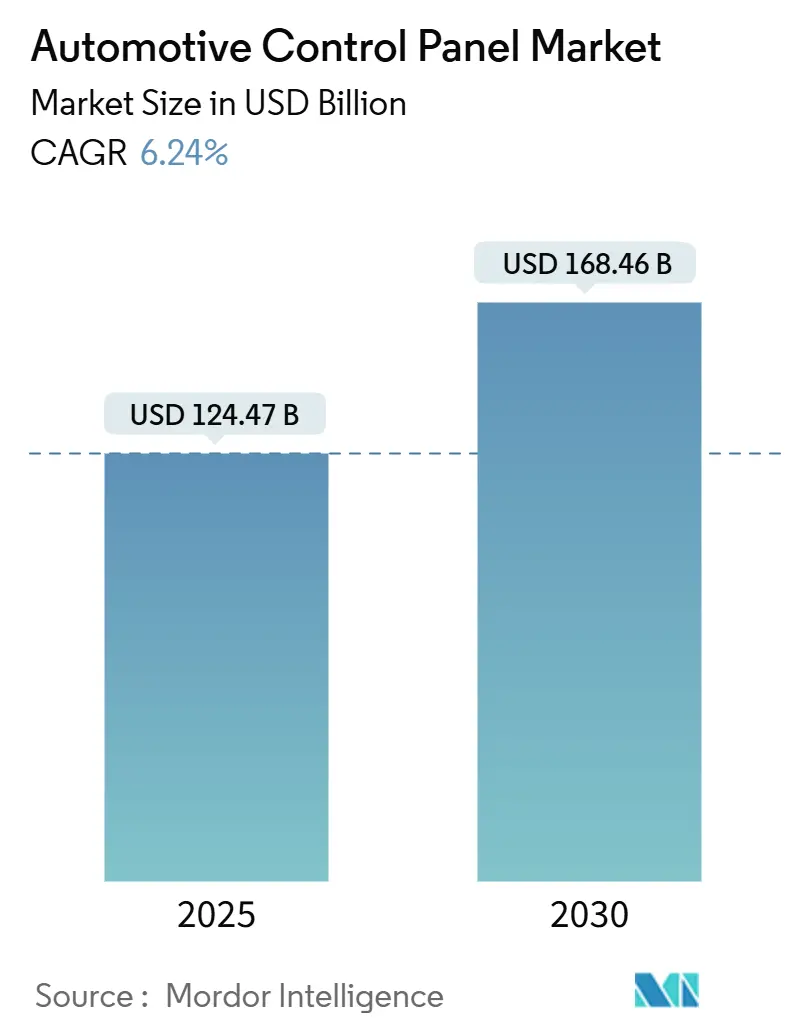

本レポートは、自動車用コントロールパネル市場の規模、シェア、および2030年までの成長トレンドに関する詳細な分析を提供しています。調査期間は2019年から2030年までで、市場予測は金額(米ドル)で示されています。

市場概要

自動車用コントロールパネル市場は、2025年には1,244億7,000万米ドルに達し、2030年には1,684億6,000万米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.24%と見込まれています。この成長は、ソフトウェア定義型車両への急速な移行、インフォテインメント、空調、運転支援制御を統合するデジタルコックピットの普及、電気自動車(EV)販売の増加、先進運転支援システム(ADAS)の採用拡大、スマートフォンに似たユーザー体験への消費者の期待、タッチスクリーンの優位性、静電容量式ハプティクスの導入、および無線(OTA)による機能更新によって推進されています。また、ドメインコントローラーの統合によるコスト削減と、AIを活用したパーソナライゼーションがプレミアムモデルの差別化を促進しています。全体として、自動車用コントロールパネル市場は、電動化、半導体技術革新、およびより安全でコネクテッド、かつアップグレードが容易なコックピットアーキテクチャを支持する規制の動きから恩恵を受けています。

市場の集中度は中程度であり、アジア太平洋地域が最も急速に成長し、最大の市場となっています。

主要なレポートのポイント

* コンポーネント別: 2024年にはタッチスクリーンモジュールが市場の42.34%を占め、ハプティックフィードバックアクチュエーターセグメントは予測期間中に8.97%のCAGRで成長すると予想されています。

* テクノロジー別: 2024年にはデジタルコントロールパネルが市場の55.44%を占め、静電容量式タッチパネルセグメントは予測期間中に9.58%のCAGRで成長すると予想されています。

* アプリケーション別: 2024年にはインフォテインメントが市場の48.38%を占め、ドライバーアシスタンスセグメントは予測期間中に10.28%のCAGRで成長すると予想されています。

* 車両タイプ別: 2024年には乗用車が市場の64.51%を占めましたが、バスおよびコーチセグメントは予測期間中に7.86%のCAGRで成長すると予想されています。

* 流通チャネル別: 2024年にはOEM(新車装着)が市場の78.62%を占め、アフターマーケットセグメントはレトロフィット需要により予測期間中に9.07%のCAGRで成長すると予想されています。

* 地域別: 2024年にはアジア太平洋地域が市場の36.29%を占める最大の地域であり、予測期間中に8.67%のCAGRで成長すると予想されています。

市場のトレンドと洞察(推進要因)

1. デジタルコックピットとインフォテインメントの需要増加:

デジタルコックピットの採用は、従来の個別のディスプレイを単一のソフトウェア定義型ハブに統合し、サブスクリプションサービスやパーソナライズされたプロファイルをサポートすることで、車両のインテリアを再定義しています。コンチネンタルの「エモーショナルコックピット」はE Ink要素を使用してテーマを動的に調整し、ドライバーの認知負荷を軽減します。ハーマンの「Ready」プラットフォームは、サムスンのディスプレイ技術と、安全上重要なタスクをエンターテインメントから分離する独立したオペレーティングシステムを組み合わせ、ハードウェア変更なしにマルチメディアの迅速なアップグレードを可能にします。OEMはこれらのコックピットを、車両所有期間中に有料アプリやクラウドサービスを提供する収益源と見なしています。この変化は、サプライヤーにハードウェア、ミドルウェア、アプリケーションレイヤーを一体として提供することを求め、参入障壁を高めています。コックピットのデータ帯域幅が増加するにつれて、ドメインコントローラーが複数のECUを置き換え、部品数を削減し、AI駆動のパーソナライゼーションを可能にすることで、モデルの差別化を迅速に進めています。

2. 静電容量式タッチとハプティクスの急速な統合:

ハプティックフィードバックと組み合わせた静電容量式タッチスクリーンは、滑らかなガラス上で触覚的な確認を提供することで、ドライバーの注意散漫の問題を克服します。Hap2Uの圧電アクチュエーターは、物理的なボタンを模倣する局所的な摩擦変動を生み出し、可動部品なしで耐久性と静音性を向上させます。フォルクスワーゲンの以前のステアリングホイールタッチコントロールが批判を浴びたことは、正確なハプティックチューニングの必要性を示しています。新しい圧電システムは、線形共振アクチュエーターよりも高速に応答し、安全規制を満たします。空中ハプティックのプロトタイプは非接触ジェスチャー入力を可能にし、乗客が道路ではなくディスプレイに面する自律走行キャビンに備えています。自動車メーカーは現在、OTAアップデートによって時間の経過とともに触覚を洗練できる、プログラム可能なハプティックライブラリを含むサプライヤーのロードマップを求めています。これらの進歩は、タッチスクリーンの採用を高く維持しつつ、より厳格なドライバー注意規制に対応しています。

3. ADAS駆動のドライバーアシスタンスHMIの採用:

レベル2+およびレベル3の自律走行はインターフェースの複雑さを増大させ、機械とドライバー間の明確なコミュニケーションを必要とします。コンチネンタルは、ドライバーモニターカメラと振動するステアリングホイールノードを組み合わせ、視線が逸れた場合に警告をエスカレートさせ、ステアリング自動化に関する国連規則79に準拠しています。ハーマンの「Ready Aware」は、センサーフュージョンとAR対応ディスプレイを連携させ、危険が顕在化する前にそれを強調表示し、状況認識を向上させます。このようなマルチモーダルHMIは、視覚、聴覚、触覚の合図を組み合わせて、制御の引き渡し時の混乱を軽減します。サプライヤーは、グラフィックスエンジン、センサーフィード、アクチュエーターループを中央のコンピューティングプラットフォームに統合し、車両あたりのソフトウェアコンテンツを高くしています。規制が厳しくなるにつれて、標準化されたアイコン表示とカラーコードが登場し、ブランドのドライバーの慣れを確保しています。

4. EVシフトによる再構成可能なパネルレイアウトの要件:

電気自動車は従来のパワートレインゲージを廃止し、デザイナーが画面スペースを航続距離、充電、エネルギー最適化データのために再割り当てすることを可能にします。パナソニックのマツダCX-70に搭載されたフルディスプレイメーターは、ドライバーがソフトウェアテーマを介して従来のレイアウトとEV固有のレイアウトを切り替えることを可能にします。テスラのシングルスクリーンミニマリズムは、極端な統合が実現可能であることを証明していますが、動的な運転中にネストされたメニューを操作することについては批判もあります。サプライヤーは現在、コンパクトEVから大型SUVまでスケール可能なモジュラーディスプレイキットを提案しており、ハードウェアを共有しつつ、ブランドごとにソフトウェアレイヤーをカスタマイズしています。この適応性により、ツーリングコストが削減され、モデル投入が加速されます。EV販売が成長するにつれて、ダッシュボードを軽量化しつつ柔軟なOLEDパネルを収納できる薄型インモールドエレクトロニクスへの需要が高まっています。

市場のトレンドと洞察(阻害要因)

1. 高価な先進ディスプレイとタッチIC:

車載グレードのOLEDやハプティック対応DDICは、温度耐性や寿命保証のため、基本的なLCDの3倍のコストがかかります。リードタイムが長く(しばしば52週間)、OEMは早期に設計を確定せざざるを得ず、サイクル途中のアップグレードが制限されます。不足が発生した場合、認定された在庫を持つ独立系ディストリビューターが介入しますが、プレミアム価格が部品コストを押し上げます。コストを抑えるため、自動車メーカーは複数年間の大量契約を交渉し、サプライヤーにプラットフォーム間のパネル標準化を促しています。しかし、このような戦略は差別化を制限し、急速に変化する消費者技術のベンチマークと衝突する可能性があります。

2. ドライバーの注意散漫に関する安全規制:

NHTSAおよび欧州ECEのガイドラインは、視覚-手動操作をタスクあたり15秒に制限しており、UIの簡素化を義務付けています。コンプライアンス試験はタイムラインを延長し、運転状況に合わせて複雑さを調整する適応型インターフェースを必要とし、開発オーバーヘッドを増加させます。ISO 26262機能安全は、重要な制御に対する冗長性を要求し、「ボタンレス」設計であってもハードウェア数を増加させます。米国、EU、中国の規制の違いは、グローバル展開を複雑にし、地域固有の検証サイクルを強制することで、予算とスケジュールに負担をかけています。

セグメント分析

* コンポーネント別:

タッチスクリーンモジュールは2024年に自動車用コントロールパネル市場の42.34%を占め、現代のキャビンにおける主要なインタラクション表面としての地位を確立しています。ハプティックアクチュエーターは、サプライヤーがボタンクリックを再現する圧電要素を統合することで、その使いやすさを強化しており、このカテゴリーは8.97%のCAGRで成長すると予想されています。ハザードランプやその他の重要な操作には、筋肉の記憶が重要なため、プッシュボタンが残っています。ロータリースイッチは、ドライブモードや音量制御においてプレミアムな魅力を獲得し、デジタルメニューと並んで正確な触覚を提供します。ハプティックフィードバックの成長は、ソフトウェアのパーソナライゼーションをサポートするハードウェアシフトの例です。

* テクノロジー別:

デジタルパネルは2024年に自動車用コントロールパネル市場の55.44%を占め、スクリーンベースのHMIの主流化を強調しています。スリムなプロファイルとスマートフォンジェスチャーに対応するマルチタッチサポートにより、静電容量式バリアントは予測期間中に9.58%のCAGRで成長すると予想されています。アナログ制御は、耐久性と低取得価格が新奇性を上回るコスト重視のフリート車両やベーストリムに残っています。感圧パネルは、ステアリングホイールのスポークやセンターコンソールにニッチを切り開き、押す深さをADASエンゲージメントに有用な可変コマンドに変換します。

* アプリケーション別:

インフォテインメントは2024年に自動車用コントロールパネル市場の48.38%を維持し、通勤中のストリーミング、ゲーム、ソーシャルアプリに対する消費者の需要によって推進されています。ドライバーアシスタンスインターフェースは、ADASステータス表示と引き継ぎプロンプトの明確化に対する規制圧力に呼応して、10.28%のCAGRで成長すると予想されています。空調制御は依然として不可欠ですが、その機能が中央ディスプレイや音声コマンドに移行するにつれて、専用ハードウェアは縮小しています。スマートルーティングと拡張現実オーバーレイが同じGPUパイプラインを共有するようになると、ナビゲーションはインフォテインメントと融合します。

* 車両タイプ別:

乗用車は2024年に自動車用コントロールパネル市場の64.51%を占め、その生産量と消費者の技術への欲求を反映しています。バスおよびコーチは、都市フリートの電動化と、ルート更新やインフォテインメントのための乗客向けディスプレイの追加により、7.86%のCAGRで成長すると予想されています。小型商用車はテレマティクスと配送ルートアプリを統合し、コックピットの洗練度を高めています。大型トラックは、自律プラトーニング、積載量監視、規制ロギングを管理するために大型タッチパネルを採用しています。

* 流通チャネル別:

OEMチャネルは2024年に自動車用コントロールパネル市場の78.62%という支配的なシェアを獲得し、複雑な統合と厳格な安全認証要件を強調しています。これらの要因は、洗練されたコントロールパネルシステムにおいて、アフターマーケットでの改造よりも工場での設置へとバランスを傾けています。しかし、アフターマーケット販売は、所有者が古い車両向けにApple CarPlay対応や大型スクリーンを求めるため、9.07%のCAGRで成長すると予想されています。ISO準拠のインターフェースキットは、車両固有の信号を抽象化し、サードパーティ製ヘッドユニットが保証リスクなしに統合できるようにしています。

地域分析

* アジア太平洋:

2024年には自動車用コントロールパネル市場の36.29%を占める最大の地域であり、2030年までに8.67%のCAGRで最も急速に成長すると予想されています。中国の電気自動車生産における優位性は、バッテリーステータスやADASアラートを管理する構成可能なタッチパネルの大量需要を牽引しています。日本は、柔軟なディスプレイとハプティックレイヤーを統合する高度な製造技術に貢献し、韓国の半導体大手は統合コックピットを駆動する高帯域幅ドメインコントローラーを供給しています。地域政府はインテリジェントコネクテッド車両の標準を推進し、デジタルコックピットの普及を加速させています。

* 北米:

プレミアムピックアップトラックとSUVの需要に牽引され、大型スクリーンとAIベースのパーソナライゼーションが重視されるため、4.45%のCAGRで健全な拡大が予想されています。国家幹線道路交通安全局(NHTSA)は厳格な注意散漫ガイドラインを設定しており、サプライヤーに視線追跡とハプティック確認の追加を義務付けています。テスラのミニマリストUIは、ソフトウェア中心のキャビンに対する消費者の期待を設定し、従来のOEMに全幅LEDパネルの展開を促しています。

* 欧州:

高級ブランドの需要と厳格なサイバーセキュリティおよび生態学的指令のバランスを取りながら、3.83%のCAGRで成長すると予想されています。R155およびR156規制は、無線(OTA)アップデートへの準拠を要求し、世界中のコントロールパネルアーキテクチャに影響を与えています。ドイツのOEMは持続可能な素材と低電力ディスプレイを重視し、サプライヤーにリサイクル可能な基板とマイクロLED技術を推進しています。言語の多様性は柔軟なUIローカライゼーションを強制し、地域化を専門とするソフトウェアプロバイダーに契約の機会を開いています。

競争環境

自動車用コントロールパネル市場は中程度の集中度を示しており、確立されたTier-1サプライヤーが自動車安全の専門知識を活用する一方で、テクノロジー企業は破壊的な統合戦略を追求する競争環境を生み出しています。コンチネンタルは、従来の機械制御とE Inkおよびハプティックステアリング入力を統合するデジタルコックピットソリューションを組み合わせてリードしています。ロバート・ボッシュは、センサーポートフォリオとコンピューティングモジュールを活用して、エンドツーエンドのHMIを提供しています。市場の細分化により、ハプティックアクチュエーター、フレキシブルOLED、またはサイバーセキュリティミドルウェアに焦点を当てるニッチ企業が、より大規模なTier-1企業と提携する機会が生まれています。

戦略トレンドは、ドメインコントローラーの統合に焦点を当てています。ハーマンの「Ready」プラットフォームは、インフォテインメント、テレマティクス、ADASの視覚化を単一のSoCに統合し、サムスンの製造能力に支えられています。サプライヤーは、アップデートフレームワークとアプリストアを組み込むことで、ソフトウェア定義の価値に賭けており、OEMが販売後に機能を収益化できるようにしています。クアルコムのような半導体参入企業は、コックピット統合を簡素化するリファレンスボードを提供し、個別のモジュールに依存する従来のサプライヤーに挑戦しています。

ホワイトスペースの機会は、空中ハプティクスに現れており、Boréas Technologiesのような企業は、物理的な接触なしに触覚的な合図を提供する超音波ソリューションをデモしています。フレキシブルディスプレイのパイオニアは、インテリア表面に沿って輪郭を描くダッシュボードデザインを追求し、グレアと重量を削減しています。サイバーセキュリティの専門家は、R155指令を満たすために、ハードウェアの信頼の根源(hardware roots-of-trust)をタッチコントローラーに統合しています。M&A活動は、ソフトウェア中心の車両の市場投入までの時間を短縮するソフトウェア人材とディスプレイIPの獲得に集中しています。

自動車用コントロールパネル業界の主要企業

* コンチネンタルAG

* ロバート・ボッシュGmbH

* ヴィステオン・コーポレーション

* デンソー・コーポレーション

* フォルシア(FORVIA)

最近の業界動向

* 2025年9月: ヴァレオとキャップジェミニは、レベル2+ ADASシステムの検証に関する協業を発表しました。

* 2025年7月: BlackBerry QNXとVectorは、ソフトウェア定義型車両向けの基盤となる車両ソフトウェアプラットフォームを提供するための覚書(MoU)を締結しました。

* 2025年6月: NXPセミコンダクターズは、S32E2プロセッサーを使用した集中型アーキテクチャを共同開発するため、リマック・テクノロジーと提携しました。

本レポートは、世界の自動車用コントロールパネル市場に関する包括的な分析を提供しています。市場の概要、成長要因、阻害要因、市場規模と成長予測、競争環境、および将来の展望について詳細に調査されています。

市場規模と成長予測:

世界の自動車用コントロールパネル市場は、2030年までに1,684.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.24%で堅調に推移すると見込まれています。

市場の成長要因:

市場の成長を牽引する主な要因は多岐にわたります。デジタルコックピットとインフォテインメントシステムへの需要が拡大していること、静電容量式タッチ技術とハプティクス(触覚フィードバック)の統合が急速に進んでいることが挙げられます。また、先進運転支援システム(ADAS)に連動したドライバーアシスタンスHMI(ヒューマン・マシン・インターフェース)の採用が増加していることも重要な要素です。電気自動車(EV)へのシフトは、再構成可能なパネルレイアウトの必要性を生み出し、インモールドエレクトロニクス(IME)技術は、薄型で軽量なパネルの実現を可能にしています。さらに、ドメインコントローラーの統合により、部品表(BOM)コストと車両重量の削減が図られていることも、市場拡大に寄与しています。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。先進ディスプレイやタッチICの高コストは、導入の障壁となる可能性があります。ドライバーの注意散漫に関する安全規制は、コックピット設計に新たな制約を課しています。特殊ガラスやタッチICのサプライチェーンの不安定性もリスク要因です。また、コネクテッドHMIにおけるサイバーセキュリティの脆弱性も、自動車メーカーにとって重要な懸念事項となっています。

主要な市場トレンドとセグメント:

* コンポーネント別: 触覚フィードバックアクチュエーターは、タッチスクリーンの操作性を触覚で向上させることから、年平均成長率8.97%で最も急速に成長しているコンポーネントです。

* 地域別: アジア太平洋地域が市場全体の36.29%を占める最大の市場であり、中国のEV生産の活発化、日本の精密な製造技術、韓国の半導体技術の専門性がその成長を牽引しています。

* 規制の影響: ドライバーの注意散漫に関する規制は、視覚タスクの持続時間を制限しており、自動車メーカーは視線監視システム、ハプティクス、簡素化されたユーザーインターフェース(UI)の導入を余儀なくされています。

* 流通チャネル別: アフターマーケットは、古い車両の所有者がより大きなスクリーンや接続性アップグレードを後付けする需要により、年平均成長率9.07%で成長しています。

競争環境:

競争環境においては、Continental AGが14.5%、Robert Bosch GmbHが12.7%の市場シェアを占め、主要なプレーヤーとなっています。しかし、上位5社の合計シェアは51.1%に留まっており、特定の専門分野を持つ企業が市場に参入し、成長する余地があることを示唆しています。主要企業には、Visteon Corporation、Faurecia SE、Denso Corporation、Panasonic Holdings Corp.、Harman International (Samsung)などが名を連ねています。

レポートの対象範囲:

本レポートは、コンポーネント(ロータリースイッチ、プッシュボタン、タッチパッド/タッチスクリーンモジュール、触覚フィードバックアクチュエーター)、技術(アナログ、デジタル、静電容量式タッチ、感圧パネル)、アプリケーション(インフォテインメント、空調制御、ナビゲーション、照明、運転支援)、車両タイプ(乗用車、小型商用車、中・大型商用車、バス・コーチ)、流通チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的な視点から市場を詳細に分析しています。

この市場は、技術革新と消費者の需要変化により、今後も大きな成長と変革が期待される分野です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デジタルコックピットとインフォテインメントの需要の増加

- 4.2.2 静電容量式タッチとハプティクスの急速な統合

- 4.2.3 ADAS駆動の運転支援HMIの採用

- 4.2.4 再構成可能なパネルレイアウトを必要とするEVシフト

- 4.2.5 インモールドエレクトロニクスによる薄型軽量パネルの実現

- 4.2.6 ドメインコントローラーの統合によるBOMと重量の削減

-

4.3 市場の阻害要因

- 4.3.1 高度なディスプレイとタッチICの高コスト

- 4.3.2 運転中の注意散漫に関する安全規制

- 4.3.3 特殊ガラス/タッチICサプライチェーンの変動性

- 4.3.4 コネクテッドHMIにおけるサイバーセキュリティの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ロータリースイッチ

- 5.1.2 プッシュボタン

- 5.1.3 タッチパッド / タッチスクリーンモジュール

- 5.1.4 ハプティックフィードバックアクチュエーター

-

5.2 テクノロジー別

- 5.2.1 アナログコントロールパネル

- 5.2.2 デジタルコントロールパネル

- 5.2.3 静電容量式タッチパネル

- 5.2.4 感圧パネル

-

5.3 アプリケーション別

- 5.3.1 インフォテインメント

- 5.3.2 空調制御

- 5.3.3 ナビゲーション

- 5.3.4 照明

- 5.3.5 ドライバーアシスタンス

-

5.4 車種別

- 5.4.1 乗用車

- 5.4.2 小型商用車(LCV)

- 5.4.3 中型・大型商用車(MHCV)

- 5.4.4 バス・コーチ

-

5.5 流通チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Continental AG

- 6.4.2 Robert Bosch GmbH

- 6.4.3 Visteon Corporation

- 6.4.4 Faurecia SE

- 6.4.5 Denso Corporation

- 6.4.6 Panasonic Holdings Corp.

- 6.4.7 Alpine Electronics Inc.

- 6.4.8 Harman International (Samsung)

- 6.4.9 Magna International Inc.

- 6.4.10 Aptiv PLC

- 6.4.11 Synaptics Inc.

- 6.4.12 Microchip Technology Inc.

- 6.4.13 Renesas Electronics Corp.

- 6.4.14 Texas Instruments Inc.

- 6.4.15 Hyundai Mobis

- 6.4.16 Toyota Boshoku Corp.

- 6.4.17 Preh GmbH

- 6.4.18 MTA S.p.A.

- 6.4.19 Yanfeng Automotive Interiors

- 6.4.20 Valeo SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載コントロールパネルは、自動車の運転席や助手席周辺に配置され、車両の様々な機能を操作・設定するためのインターフェースの総称でございます。ドライバーや乗員が車両と円滑にコミュニケーションを取り、安全性、快適性、利便性を確保するための重要な役割を担っております。かつては物理的なボタンやスイッチが主流でしたが、近年ではタッチスクリーン、音声認識、ジェスチャーコントロールなど、多岐にわたる形態へと進化を遂げております。これは、単なる操作装置に留まらず、車両のデジタル化、コネクテッド化を象徴する中核的な要素として、その重要性を増しております。

車載コントロールパネルには、その操作方法や表示形式によっていくつかの種類がございます。物理ボタン・スイッチ型は、直感的な操作と触覚フィードバックが特徴で、運転中の視線移動を抑え、エアコンやオーディオなどの操作に用いられます。近年主流のタッチスクリーン型は、大型・高精細化が進み、ナビゲーションやインフォテインメント、車両設定など多機能を集約します。スマートフォンのような直感的な操作感と高いデザイン自由度が特徴です。また、物理ボタンとタッチスクリーンを組み合わせたハイブリッド型も多く見られ、操作性と視認性の両立を図っております。さらに、運転中の安全性向上に寄与する音声認識型は、自然言語処理技術の進化により、ナビ設定や電話の発信、エアコン調整などをハンズフリーで行うことが可能になりました。一部の高級車では、ジェスチャーコントロール型や、視線移動を最小限に抑えるヘッドアップディスプレイ(HUD)連携型も採用されております。

車載コントロールパネルの用途は非常に多岐にわたります。最も一般的なのはインフォテインメント機能で、オーディオ、ラジオ、ビデオ再生、Bluetooth接続によるスマートフォン連携などが含まれます。次に、ナビゲーション機能は、地図表示、経路案内、交通情報提供など、目的地までの移動をサポートします。また、車内の快適性を左右するエアコン・空調機能の温度設定、風量調整、内外気切り替えなどもパネルを通じて行われます。車両の基本的な設定を行う車両設定機能では、ドアロック、ウィンドウ、ミラー、シート位置の調整、さらには運転モードの切り替えも可能です。通信機能としては、ハンズフリー通話や緊急通報システム(eCall)の操作もパネルから行われます。近年では、運転支援システム(ADAS)の設定や操作も重要な用途となっており、アダプティブクルーズコントロール、レーンキープアシスト、自動駐車支援などのオンオフや詳細設定をパネル上で行います。電気自動車(EV)においては、充電状況の表示、充電スケジュールの設定、電費情報の確認など、EV特有の機能もコントロールパネルの重要な役割となっております。これらの機能は、ドライバーや乗員の利便性と安全性を高めるために、統合的に管理・操作される傾向にございます。

車載コントロールパネルの進化は、様々な先端技術によって支えられております。HMI(Human-Machine Interface)設計は、安全性と操作性の両立を図る上で不可欠であり、ユーザーエクスペリエンス(UX)とユーザーインターフェース(UI)の最適化が求められます。ディスプレイ技術は、LCD、OLED、マイクロLEDといった高精細・大型・曲面対応の進化が重要です。操作面では、タッチパネル技術が進化しており、静電容量方式によるマルチタッチや、操作時に触覚的なフィードバックを与えるハプティクス技術が採用されております。音声認識の精度向上にはAIを活用した自然言語処理技術が不可欠であり、ジェスチャーコントロールには高精度なセンサー技術と画像処理技術が用いられます。複雑な処理を高速で行うには、高性能な半導体技術、特にSoC(System-on-a-Chip)の進化が不可欠です。また、車内および車外との情報連携を可能にするネットワーク技術(CAN、Ethernet、5Gなど)も基盤となります。外部からの不正アクセスを防ぐためのサイバーセキュリティ技術も、コネクテッドカーの普及に伴いその重要性を増しております。さらに、OS(Linux、Android Automotive、QNXなど)やミドルウェア、アプリケーションといったソフトウェア開発も、パネルの機能性と拡張性を決定づける重要な要素です。加えて、抗菌、防汚、耐指紋コーティングや、触感の良い素材など、素材技術も快適性向上に貢献しております。

車載コントロールパネルの市場は、自動車業界全体の大きな変革期を背景に、急速な進化を遂げております。特に「CASE(Connected, Autonomous, Shared, Electric)」と呼ばれるトレンドが、その方向性を大きく左右しております。コネクテッド化(Connected)により、パネルは常時インターネットに接続され、リアルタイム情報提供やOTA(Over-The-Air)アップデートが可能になりました。自動運転化(Autonomous)が進むにつれて、ドライバーの運転負荷が軽減され、車内空間での情報提供やエンターテインメントの重要性が増しております。シェアリング(Shared)エコノミーの拡大は、複数のユーザーが車両を利用する際に、パーソナライズされた設定を迅速に切り替える機能の需要を生み出しております。そして、電動化(Electric)は、EV特有の充電状況、航続距離、電費などの情報を効率的に表示・操作するパネルの必要性を高めております。また、スマートフォンに慣れ親しんだユーザーは、自動車にも同様の直感的でリッチなユーザーインターフェースを求めるようになっており、これがタッチスクリーン化や高機能化を加速させております。一方で、運転中の操作による注意散漫を防ぐための安全性と、それに関する法規制も、パネル設計における重要な制約となっております。半導体不足などのサプライチェーン課題は生産計画に影響を与え、IT企業の参入も市場競争を激化させております。

車載コントロールパネルの将来は、さらなる技術革新とユーザー体験の深化が期待されております。「さらなる統合とパーソナライゼーション」が進み、AIがドライバーや乗員の好み、運転習慣、生体情報まで学習し、最適な情報や操作環境を自動提供するでしょう。健康状態モニタリングや、疲労度に応じた休憩提案なども考えられます。「没入型体験」も重要です。AR(拡張現実)HUDはナビ情報を実際の道路上に重ね、直感的な運転を可能にします。3Dディスプレイやアンビエントライト連携により、車内空間全体が情報表示の一部となる演出も期待されます。操作面では、「触覚フィードバックの進化」により、リアルで多様な触感を再現し、操作ミスを低減しつつ確実な操作感を提供します。音声認識やジェスチャーコントロールは、より自然で高精度になり、物理的な操作の必要性をさらに減らす方向へと進化します。将来的には、「フレキシブルディスプレイ」や「透明ディスプレイ」の採用で、インテリアデザインの自由度が向上し、必要な時にだけ情報が表示されるコックピットが実現するかもしれません。ソフトウェア定義型コックピットの普及で、ハードウェアとソフトウェアが分離され、OTAアップデートにより常に最新機能を利用できるようになるでしょう。環境負荷の低い素材の採用や省電力設計など、「サステナビリティ」への配慮も一層進むと予想されます。自動運転レベルの向上に伴い、ドライバーが運転から解放される時間が増えることで、コントロールパネルは車内エンターテインメントの中心となり、乗員がより自由に、快適に過ごせる空間を提供する役割を担うことになるでしょう。