自動車用クーラント市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

自動車用冷却液市場レポートは、製品タイプ(エチレングリコール、プロピレングリコール、グリセリン、その他)、車両タイプ(乗用車、小型商用車など)、技術(IAT、OAT、HOAT)、エンドユーザー(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用クーラント市場の概要について、詳細を以下にまとめました。

市場概要と予測

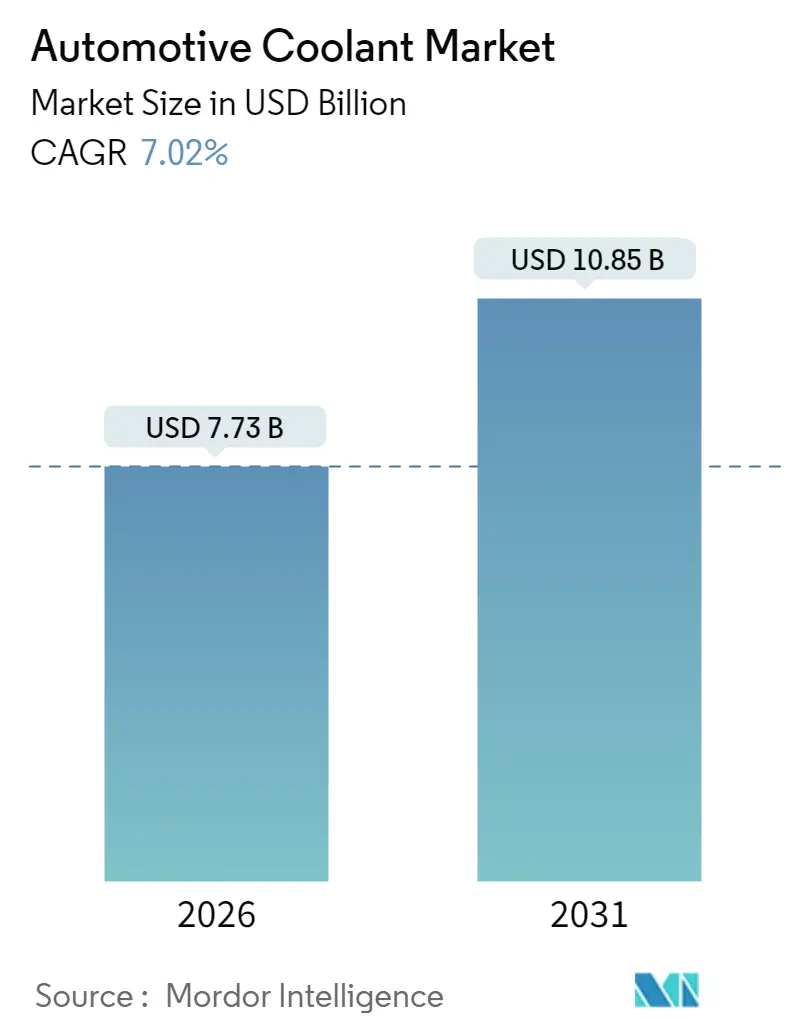

自動車用クーラント市場は、2025年の72.2億米ドルから2026年には77.3億米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)7.02%で拡大し、2031年には108.5億米ドルに達すると予測されています。この成長は、電気自動車(EV)生産の増加、頻繁なフルード交換を必要とする内燃機関(ICE)車両の老朽化、および熱管理に関する規制強化によって牽引されています。サプライヤーは、交換間隔を延長する高付加価値の化学製品から恩恵を受け、フリートオペレーターはプレミアムな配合によりダウンタイムコストを削減しています。EV化は、低導電性誘電体クーラントの量産を促進し、従来のグリコール系製品に加えて新たな収益源を生み出しています。

市場規模(2026年):77.3億米ドル

市場規模(2031年):108.5億米ドル

成長率(2026年~2031年):CAGR 7.02%

最も成長が速い市場:南米

最大の市場:アジア太平洋

市場集中度:中程度

主要プレイヤー:ExxonMobil Corp.、Chevron Corporation、TotalEnergies SE、Saudi Aramco Group、Shell plcなど。

主要な市場トレンドと洞察

市場の牽引要因(Drivers)

1. 世界の車両保有台数の増加と車両の老朽化(Rising Global Vehicle Parc and Aging Fleet):

車両の老朽化は、アフターマーケットにおいて持続的な需要を生み出しています。古い車両は、現代の長寿命クーラントと比較して、より頻繁なクーラント交換サービスを必要とします。特に新興市場における世界の車両保有台数の拡大は、新車販売の成長を上回る交換需要を生み出しています。インドの自動車アフターマーケットは、PLIやPM E-DRIVEなどの政府政策に後押しされ、国内車両生産を奨励しつつ、ICE車両の運用を維持することで、大幅な規模に達すると予測されています。この傾向は、特に北米やヨーロッパで老朽化した車両が主要なサービス間隔で従来のクーラントシステムから長寿命クーラントシステムに移行するにつれて、アフターマーケットのクーラントサプライヤーに利益をもたらします。

2. OEMによる長寿命OAT/HOATクーラントの推進(OEM Push for Long-Life OAT/HOAT Coolants):

自動車メーカー(OEM)は、15万マイルを超えるサービス間隔を達成するために、有機酸技術(OAT)およびハイブリッド配合(HOAT)を標準化しており、クーラントの需要パターンを量ベースから価値ベースの消費へと根本的に変化させています。この変化は、車両の寿命全体におけるクーラントの総消費量を削減する一方で、ユニットあたりのクーラントの価値と複雑さを増加させます。ヨーロッパのOEMは、特定の用途で15年のサービス間隔を指定しており、安定性と腐食防止を強化したプレミアムクーラント化学製品の需要を生み出しています。

3. 新興市場における車両生産の成長(Growth of Emerging-Market Vehicle Production):

インドの高級EV登録台数の前年比66%増やし、中国の熱管理規制に牽引される新興市場の拡大は、現地生産要件を通じてICEおよびEVクーラントの両方の需要を促進しています。インドの自動車生産の成長は、政府の製造奨励策に支えられ、国内OEMが熱管理サプライチェーンを確立するにつれて、従来のクーラントとEV専用クーラントの両方の需要を生み出しています。中国のEV熱管理に関するGB規格は、バッテリーおよびパワーエレクトロニクス冷却用の特定のクーラント特性を義務付けており、技術的専門知識を持つ確立されたクーラントサプライヤーに有利な規制障壁を生み出しています。

4. EVにおける誘電体熱管理流体の需要(Demand for Dielectric Thermal-Management Fluids in EVs):

EVの熱管理要件はICEアプリケーションとは根本的に異なり、高電圧バッテリーおよびパワーエレクトロニクスシステムを保護する低導電性クーラントおよび液浸冷却流体向けの新しい市場セグメントを生み出しています。中国の規制枠組みは、EVクーラントの特定の電気伝導率制限を義務付けており、熱性能と電気安全性のバランスをとる特殊な配合の需要を促進しています。Prestoneの低導電性クーラント技術における最近の特許開発は、熱効率と電気絶縁という二重の要件に対応するこの分野の業界革新を示しています。

市場の抑制要因(Restraints)

1. 原材料(グリコール)価格の変動(Raw-Material (Glycol) Price Volatility):

エチレングリコール価格の変動は、クーラント製造コストに直接影響を与え、サプライチェーンの混乱はクーラント生産者のマージンに圧力をかけ、価格に敏感なセグメントでの市場成長を制限する可能性があります。世界のグリコール価格の変動は、クーラントメーカーが安定した価格を維持する能力に影響を与え、特にコスト感度が高い新興市場への浸透に影響を与えます。

2. 交換間隔の延長によるアフターマーケット販売量の減少(Extended Drain Intervals Cutting Aftermarket Volume):

長寿命クーラントの採用は、サービス間隔が3万マイルから15万マイル以上に延長されるため、アフターマーケットの総消費量を削減し、需要パターンを頻繁な交換から稀なプレミアム購入へと根本的に変化させています。この移行は、クーラントサプライヤーが交換頻度の減少を相殺するために、ユニットあたりより高いマージンを獲得する必要があるという、量から価値へのシフトを生み出します。

セグメント分析

1. 製品タイプ別:エチレングリコールが優位、バイオベースの挑戦に直面(By Product Type: Ethylene Glycol Dominance Faces Bio-Based Challenge)

エチレングリコールは、その実績のある性能特性と確立されたサプライチェーンにより、2025年には自動車用クーラント市場シェアの51.92%を占め、市場リーダーシップを維持しています。一方、グリセリンは、環境持続可能性の義務とバイオベース化学の採用を反映して、2031年までにCAGR 9.01%で最も急速に成長するセグメントとして浮上しています。エチレングリコールセグメントは、成熟した製造インフラとコスト優位性から恩恵を受けています。

2. 車両タイプ別:乗用車がリードするも商用車が成長を牽引(By Vehicle Type: Commercial Vehicles Drive Growth Despite Passenger Car Leadership)

乗用車は、eコマースの拡大とラストマイル配送の電動化が特殊な熱管理要件を生み出す中、2025年には自動車用クーラント市場シェアの45.52%を維持しています。小型商用車は、2031年までにCAGR 7.12%で最も急速に成長するセグメントです。乗用車セグメントは量産と標準化されたクーラント仕様から恩恵を受けていますが、長寿命クーラントが交換の必要性を減らすにつれて成長は緩やかになります。商用車アプリケーションは、延長されたサービス間隔と過酷な運転をサポートできる高性能クーラントを必要とします。

3. 技術別:OATのリーダーシップがHOATの革新によって挑戦される(By Technology: OAT Leadership Challenged by HOAT Innovation)

有機酸技術(OAT)は、OEMが有機酸と特定の無機添加剤を組み合わせた最適化された腐食防止を求める中、2025年には自動車用クーラント市場シェアの40.88%を占めています。ハイブリッド有機酸技術(HOAT)は、2031年までにCAGR 7.91%で最も急速に成長するセグメントと予測されています。OAT配合は、実績のある長寿命性能と広範なOEM採用を通じてリーダーシップを維持しています。HOATは、特定のアプリケーションにおけるOATの限界に対処する技術進化を表しており、ケイ酸塩またはリン酸塩添加剤を組み込んで、長寿命特性を維持しながら即時の腐食防止を強化しています。

4. エンドユーザー別:アフターマーケットの優位性がOEMの成長によって挑戦される(By End User: Aftermarket Dominance Faces OEM Growth Challenge)

アフターマーケットセグメントは、車両の稼働台数の継続的なサービス要件を反映して、2025年には自動車用クーラント市場の66.94%を占めています。一方、OEMチャネルは、メーカーが工場充填でプレミアムクーラント配合をますます指定するにつれて、2031年までに5.49%の加速的な成長を経験すると予想されています。アフターマーケットの優位性は、車両の寿命全体で老朽化した車両が複数回クーラントサービスを必要とする交換サイクルダイナミクスに起因しており、新車販売の変動とは無関係に持続的な需要を生み出しています。

地域分析

アジア太平洋地域は、中国の厳格なEV熱管理規制と、政府の製造奨励策に支えられたインドの急速な自動車生産拡大により、2025年には自動車用クーラント市場の34.53%を占め、最大の地域市場シェアを維持しています。中国のGB規格はEVクーラントの特定の電気伝導率制限を義務付けており、熱性能と電気安全要件のバランスをとる特殊な配合の需要を生み出しています。日本と韓国は、バッテリーおよびパワーエレクトロニクス冷却アプリケーション用の特殊な誘電体クーラントを必要とする高度なEV技術開発に貢献しています。

南米は、アルゼンチンとブラジルの自動車統合政策が車両の型式認証と部品承認プロセスを合理化し、eコマース需要の増加に対応するための商用車生産を拡大していることから、2031年までにCAGR 6.67%で最も急速に成長する地域として浮上しています。

北米とヨーロッパは、長寿命クーラントの採用が交換頻度を減らす一方で、規制要件がプレミアム配合への仕様アップグレードを促進しているため、緩やかな成長率の成熟市場となっています。ヨーロッパ市場は、REACH規制とPFAS規制による特に大きな変革圧力に直面しており、バイオベースのクーラント代替品が有利となり、持続可能な化学能力を持つサプライヤーに機会を生み出しています。

競争環境

自動車用クーラント市場は中程度の集中度を示しており、BASF、Chevron、ExxonMobilなどの確立されたプレイヤーは、高度な化学プラットフォームとグローバルな流通ネットワークを活用しています。一方、新興のディスラプターは、EV専用の誘電体クーラントやデータセンター冷却における異業種アプリケーションに注力しています。市場リーダーは、垂直統合、規制遵守の専門知識、および小規模サプライヤーの参入障壁となる長期的なOEM関係を通じて競争優位性を維持しています。

ホワイトスペースの機会は、EV熱管理アプリケーションで生まれており、従来のクーラントサプライヤーは、PETRONASとIceotopeの精密液冷ソリューションに関するパートナーシップが示すように、バッテリー冷却やデータセンター向けの液浸冷却に多様化しています。技術採用パターンは、ナノ流体および低導電性配合の特許ポートフォリオを持つサプライヤーに有利であり、Prestoneのような企業は電気絶縁特性を必要とするEVアプリケーション向けの特殊ソリューションを開発しています。

新興市場では競争が激化しており、現地生産能力と規制遵守が、地域に製造拠点を置く確立されたプレイヤーに優位性をもたらしています。これは、Artecoが中国に施設を設立し、現地の自動車および電子機器冷却市場にサービスを提供していることからも明らかです。

最近の業界動向

* 2025年9月: インド自動車研究協会(ARAI)は、重工業省の下で、Hindustan Petroleum Corporation Limited(HPCL)Green R&D Centreと覚書(MoU)を締結しました。この提携は、潤滑剤、クーラント、燃料、添加剤、エネルギーソリューションに関する共同研究に焦点を当て、先進的なエンジンと車両を開発し、国産技術を強化することを目的としています。

* 2024年9月: Bosch RexrothはModineと提携し、EVantage液冷式熱管理システムを電動オフハイウェイ機械向けのeLIONポートフォリオに統合しました。これにより、熱管理アプリケーションは自動車分野を超えて産業用モバイル機器に拡大しています。

* 2024年6月: PETRONAS Lubricants InternationalはIceotopeと提携し、データセンター向けの持続可能な熱管理ソリューションを共同開発しました。PETRONAS Iona Tera液冷クーラントを導入し、自動車アプリケーションを超えた拡大を図っています。

本レポートは、自動車用クーラント市場に関する詳細な分析を提供しています。自動車用クーラントは、内燃機関の熱管理、冷却システムの腐食防止、および長期的なエンジン損傷の抑制に不可欠な液体冷却剤です。本調査では、市場の仮定と定義、調査範囲、および調査方法について概説しています。

市場は、製品タイプ(エチレングリコール、プロピレングリコール、グリセリン、その他)、車両タイプ(乗用車、小型商用車、中型・大型商用車、バス・コーチ)、技術(無機添加剤技術(IAT)、有機添加剤技術(OAT)、ハイブリッド有機酸技術(HOAT))、エンドユーザー(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に基づいて詳細にセグメント化されています。各セグメントについて、市場規模と成長予測が金額(USD)ベースで示されています。

市場概況では、市場の推進要因と阻害要因が分析されています。

市場の推進要因としては、

1. 世界の車両保有台数の増加と車両の老朽化

2. OEMによる長寿命OAT/HOATクーラントへの注力

3. 新興市場における車両生産の成長

4. 高性能ICE(内燃機関)設計の採用

5. EV(電気自動車)における誘電性熱管理流体の需要

6. バイオベースグリセリンクーラントへの環境シフト

などが挙げられます。

一方、市場の阻害要因としては、

1. 原材料(グリコール)価格の変動

2. ドレインインターバルの延長によるアフターマーケット販売量の減少

3. 次世代EVプラットフォームにおける密閉型冷却ループの採用

4. 毒性によるエチレングリコールの使用制限

などが指摘されています。

さらに、バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析を通じて、市場の競争環境が深く掘り下げられています。

本レポートでは、市場に関する主要な疑問にも回答しています。

* 製品化学: 2026年にはエチレングリコールが成熟したサプライチェーンと価格優位性により、市場の51.92%を占め、世界の需要を牽引すると予測されています。

* 地域別成長: 2031年までの期間で、南米が最も急速に成長する地域となる見込みです。これは、アルゼンチンとブラジルの統合政策が車両生産とクーラント需要を合理化しているためです。

* EVの影響: 2026年には、電気自動車(EV)がバッテリーパックやパワーエレクトロニクスを電気的短絡から保護するために、低導電性の誘電性流体を必要とすることが、クーラントの配合に影響を与えるとされています。

* アフターマーケットの制約: 2026年において、アフターマーケットのクーラント販売量を最も制約する要因は、サービス寿命を15万マイル以上に延長するドレインインターバル技術であり、これにより交換頻度が減少します。

* 技術セグメントの成長: 2031年までの期間で、ハイブリッド有機酸技術(HOAT)が年平均成長率(CAGR)7.91%で最も高い成長率を示すと予測されています。これは、OEMがバランスの取れた腐食保護を求めているためです。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が詳細に述べられています。BASF SE、Dow Inc.、Chevron Corporation、ExxonMobil Corp.、Shell plc、TotalEnergies SE、China Petroleum and Chemical Corp. (Sinopec)、BP plc (Castrol)、Saudi Aramco Group、PETRONAS、Cummins Inc.、Fuchs Petrolub SE、Motul S.A.、Old World Industries, LLC (PEAK)、Recochem Corporation、CCI Corporation、Prestone Products Corporation、Evans Cooling Systems Inc.、AMSOIL Inc.といった主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、市場の機会と将来の展望について、未開拓分野や満たされていないニーズの評価を通じて分析されています。

以上が、本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な車両保有台数の増加と車両の老朽化

- 4.2.2 OEMによる長寿命OAT/HOATクーラントの推進

- 4.2.3 新興市場における車両生産の成長

- 4.2.4 高性能ICE設計の採用

- 4.2.5 EVにおける誘電性熱管理流体の需要

- 4.2.6 バイオベースグリセリンクーラントへの環境的移行

-

4.3 市場の阻害要因

- 4.3.1 原材料(グリコール)価格の変動

- 4.3.2 ドレイン間隔の延長によるアフターマーケット量の削減

- 4.3.3 次世代EVプラットフォームにおける密閉型冷却ループ

- 4.3.4 毒性によるエチレングリコール規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

-

5.1 製品タイプ別

- 5.1.1 エチレングリコール

- 5.1.2 プロピレングリコール

- 5.1.3 グリセリン

- 5.1.4 その他

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型・大型商用車

- 5.2.4 バス・コーチ

-

5.3 技術別

- 5.3.1 無機添加剤技術 (IAT)

- 5.3.2 有機添加剤技術 (OAT)

- 5.3.3 ハイブリッド有機酸技術 (HOAT)

-

5.4 エンドユーザー別

- 5.4.1 相手先ブランド製造業者 (OEM)

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 トルコ

- 5.5.5.5 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 Dow Inc.

- 6.4.3 Chevron Corporation

- 6.4.4 ExxonMobil Corp.

- 6.4.5 Shell plc

- 6.4.6 TotalEnergies SE

- 6.4.7 China Petroleum and Chemical Corp. (Sinopec)

- 6.4.8 BP plc (Castrol)

- 6.4.9 Saudi Aramco Group

- 6.4.10 PETRONAS (Petroliam Nasional Berhad)

- 6.4.11 Cummins Inc.

- 6.4.12 Fuchs Petrolub SE

- 6.4.13 Motul S.A.

- 6.4.14 Old World Industries, LLC (PEAK)

- 6.4.15 Recochem Corporation

- 6.4.16 CCI Corporation

- 6.4.17 Prestone Products Corporation

- 6.4.18 Evans Cooling Systems Inc.

- 6.4.19 AMSOIL Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用クーラントは、自動車のエンジンや関連する熱発生部品を適切な温度に保つために不可欠な液体です。その主要な役割は、エンジンのオーバーヒートを防ぎ、同時に寒冷地での冷却水の凍結を防止することにあります。主成分は水と不凍液(エチレングリコールやプロピレングリコールなど)であり、これに防錆剤、消泡剤、pH調整剤、着色剤などの様々な添加剤が配合されています。冷却系統の金属部品の腐食を防ぎ、ウォーターポンプの潤滑を助け、泡立ちによる冷却効率の低下を防ぐなど、単なる冷却液以上の多機能性を持ち合わせています。自動車の性能維持と寿命延長において、クーラントは極めて重要な役割を担っています。

自動車用クーラントには、その成分や寿命によっていくつかの種類が存在します。代表的なものとして、まず「LLC(Long Life Coolant)」が挙げられます。これは主にエチレングリコールをベースとし、リン酸塩系やケイ酸塩系の防錆剤が配合されていることが多く、一般的に2年または4万キロメートル程度の寿命とされています。赤、緑、青など、メーカーや車種によって異なる色が付けられています。次に、「SLLC(Super Long Life Coolant)」は、LLCよりもさらに長寿命化されたタイプで、主に有機酸系の防錆剤(OAT: Organic Acid Technology)や、有機酸と無機酸を組み合わせたハイブリッド系(SOAT: Silicate-enhanced OATなど)が採用されています。これにより、7年から10年、または10万キロメートル以上の長期間にわたる使用が可能となっています。色はピンクや水色などが一般的です。また、エチレングリコールに比べて毒性が低く、環境負荷が小さい「PGC(Propylene Glycol Coolant)」も存在します。これはプロピレングリコールをベースとしており、食品工場内での使用や、万が一の漏洩時の環境影響を考慮する場面で選択されることがあります。さらに、使用方法によって「希釈済みタイプ」と「原液タイプ」があり、希釈済みはそのまま使用できる利便性がある一方、原液タイプは濃度を調整して使用します。近年では、電気自動車(EV)やハイブリッド車(HV)の普及に伴い、バッテリーやモーター、インバーターといった高電圧部品の冷却に対応するため、電気伝導率を低く抑えた特殊なクーラントも開発されています。

クーラントの用途は、単にエンジンを冷やすだけにとどまりません。第一に、エンジンの燃焼によって発生する熱を吸収し、ラジエーターで放熱することで、エンジンを最適な作動温度に保つ「冷却」機能があります。これにより、オーバーヒートによるエンジンの損傷を防ぎます。第二に、寒冷地において冷却水が凍結し、体積膨張によってエンジンブロックやラジエーターが破損するのを防ぐ「凍結防止」機能です。不凍液成分が水の凝固点を下げることでこれを実現します。第三に、冷却系統を構成する様々な金属部品(アルミニウム、鉄、銅など)が水によって腐食するのを防ぐ「防錆」機能です。添加されている防錆剤が金属表面に保護膜を形成したり、腐食反応を抑制したりします。第四に、ウォーターポンプの軸受部分を潤滑し、摩耗を防ぐ「潤滑」機能も持ち合わせています。最後に、冷却系統内で泡が発生すると熱交換効率が低下するため、これを抑制する「消泡」機能も重要です。これらの多岐にわたる機能が、自動車の安定した走行と長寿命化を支えています。

自動車用クーラントの性能を支える関連技術は多岐にわたります。最も重要なのは「添加剤技術」です。防錆剤は、リン酸塩系、ケイ酸塩系、ホウ酸塩系といった無機系から、カルボン酸などの有機酸系、そしてそれらを組み合わせたハイブリッド系へと進化してきました。特に有機酸系防錆剤は、消耗しにくく長寿命であるという特徴を持ち、SLLCの普及に貢献しています。また、冷却系統を構成するアルミニウム、鉄、銅、ゴム、プラスチックといった多様な素材との「材料適合性」も極めて重要です。クーラントがこれらの素材を劣化させないよう、慎重に成分が選定されています。EV/HVにおいては、高電圧部品の冷却に用いられるため、電気伝導率を極限まで低く抑える技術が求められます。クーラントの品質を保証するためには、「試験・評価技術」も不可欠です。JIS規格やASTM規格に基づき、凍結点、沸点、pH、腐食性、熱伝導率、電気伝導率などが厳密に測定されます。さらに、環境意識の高まりから、使用済みクーラントの「リサイクル・廃棄」に関する技術も進化しています。有害物質の適切な処理や、再生クーラントの製造技術が研究・実用化されています。

市場背景を見ると、自動車用クーラント市場は、国内外の化学メーカーや自動車部品メーカーが主要なプレイヤーとなっています。法規制の面では、環境保護の観点から有害物質の使用制限や、安全基準の遵守が求められています。市場トレンドとしては、まず「長寿命化」が顕著です。SLLCの普及により、ユーザーのメンテナンス負担が軽減され、廃棄物の削減にも貢献しています。次に、「環境負荷低減」への意識の高まりから、毒性の低いプロピレングリコールベースのクーラントや、生分解性の高い製品への需要が増加しています。さらに、EV/HVの普及はクーラント市場に大きな変化をもたらしています。これらの車両では、エンジンだけでなく、バッテリー、モーター、インバーターといった高電圧部品の冷却が重要となり、特に「低電導性」と「高熱伝導性」を両立するクーラントが求められています。また、DIY市場とプロフェッショナル市場の双方で、製品の選択肢が多様化しており、ユーザーは自身の車両や使用環境に合わせたクーラントを選ぶことが可能になっています。

将来展望として、自動車用クーラントはさらなる進化を遂げることが予想されます。最も大きな変化は、電気自動車(EV)への完全移行を見据えた「EV専用クーラント」の開発です。EVでは、バッテリーの熱管理が航続距離や寿命に直結するため、より高効率で安定した冷却性能が求められます。具体的には、バッテリーセルを直接冷却する「誘電性クーラント」の研究開発が進められており、これにより冷却システムの小型化や軽量化、さらには冷却効率の飛躍的な向上が期待されます。また、高電圧部品の冷却に対応するため、現在のクーラントよりもさらに「低電導性」と「高耐熱性」を持つ製品が主流となるでしょう。

「環境対応」も引き続き重要なテーマです。生分解性の向上、リサイクル性の高い素材の使用、製造過程でのCO2排出量削減など、ライフサイクル全体での環境負荷低減が追求されます。将来的には、クーラントの状態をリアルタイムで監視し、劣化を予測するIoTやAI技術との連携も進む可能性があります。これにより、最適なタイミングでの交換や補充が可能となり、メンテナンスの効率化が図られるでしょう。さらに、冷却以外の新たな機能、例えば熱回収システムとの連携によるエネルギー効率の向上など、「多機能化」も進むかもしれません。自動車の進化とともに、クーラントもまた、その性能と役割を拡大していくことでしょう。