世界の自動車用カーテンエアバッグ市場:胴体用カーテンエアバッグ、ヘッドカーテンエアバッグ、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

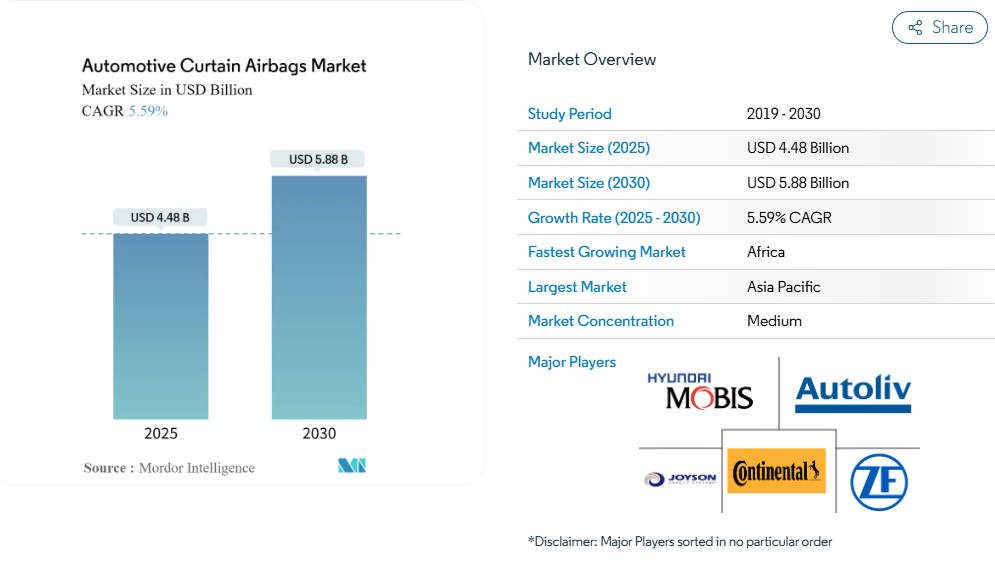

自動車用カーテンエアバッグ市場規模は、2025年に44億8,000万米ドルに達し、2030年までに58億8,000万米ドルに達すると予測されており、年平均成長率(CAGR)は5.59%を記録する見込みです。この勢いは、世界的に厳格化する側面衝突に関する法規、スポーツ用多目的車(SUV)の出荷台数の急増、電気自動車(EV)のスケートボードプラットフォーム[1]によって実現されたパッケージングの自由度といった要素が相まって生み出されています。

FMVSS 214、ユーロNCAP遠方衝突プロトコル、GTR 14への義務的準拠により、先進国・新興国を問わず全ての量産自動車メーカーがルーフレールカーテンエアバッグの搭載を余儀なくされ、標準装備率が加速しています。インド、ブラジル、ASEAN諸国における五つ星衝突安全評価への消費者需要の高まりを受け、自動車メーカーはフルレングスカートの採用に注力しています。一方、タイにおける東洋紡・インドラマのナイロン6,6織物工場などの合弁事業により、従来生産を阻害していた生地の張力問題が緩和されました。このように、横転事故を想定したSUVラインと拡大するクロスオーバー車ラインナップが、世界的な自動車用カーテンエアバッグ市場における最大の吸収チャネルとなっています。

厳格な側面衝突・横転規制が世界的な普及を促進

グローバル技術規制14(GTR14)は、市場横断的な頭部損傷基準を統一し、自動車メーカーに対し、輸出仕様車だけでなく全てのプラットフォームにカーテンエアバッグの搭載を義務付けています。オーストラリアでは、カーテンエアバッグの搭載が義務化されると、乗員の死亡率が30%低下しました[2]。以前、米国道路交通安全局(NHTSA)は、サイドエアバッグの義務化により年間311人の命が救われると予測していましたが、この目標は現在、実証的な衝突データベースの検証を通じて裏付けられています。インドが6エアバッグ義務化法案を推進し、ブラジルのNCAPがルーフレールカーテンを星評価の基準に組み込む中、サプライヤーはサイドカーテンがオプション装備扱いから外れる規制の波及効果を享受しています。その結果、ファブリック、インフレータ、イニシエータの生産数量は数年先まで確定し、景気循環の低迷期においても設備稼働率が維持されます。

世界的なSUV・CUV普及率の上昇がルーフレール装備を促進

SUVの出荷台数は軽自動車カテゴリーで最も急速に成長しており、この傾向が車両あたりのカーテンエアバッグ装着数を直接押し上げています。フォードの全長15フィート(約4.6m)、5列シート対応エアバッグは、ロングボディバンや3列シートクロスオーバーにおける乗員保護に必要な技術的飛躍を示しています。米国高速道路交通安全保険協会のデータによれば、頭部保護用カーテンエアバッグが作動した場合、運転者の死亡率が37%低下することが確認されています。[3] 中国国内のSUVブームと、インドにおけるハッチバックからコンパクトSUVへの移行傾向は、カーテンエアバッグの需要が今後数年にわたり増加することを保証し、この要因が世界的な需要曲線にさらに深く組み込まれることを示しています。

ADASと受動安全システムの統合

先進運転支援システム(ADAS)は、エアバッグ制御ユニットにリアルタイムの衝撃ベクトルと乗員状態を伝達します。多段階ハイブリッドインフレータは作動中に通気孔を調整し、小柄な乗員の過圧リスクを低減しつつ、ユーロNCAPの新基準である遠位側損傷指標を満たします。ダイムラーのベンチマークでは、ADASセンサーが衝突前に拘束装置をプリテンションさせることで、作動時間が10ミリ秒短縮されることが示されています。自動診断システムはクラウドダッシュボードにデータを送信し、フリート管理者がインフレータの経年劣化を追跡し、予防的なサービス介入を計画することを可能にします。

新興経済国における5つ星NCAP評価への消費者需要

バーラトNCAPの2024年導入により、エントリーレベルのマイクロカーにおいても5つ星評価がショールームにおける差別化要因となりました。ラテンNCAPの「ゼロスター恥辱リスト」は同様にブラジルとアルゼンチンのOEMメーカーに圧力をかけています。中産階級の購入者が衝突安全評価をインフォテインメント仕様と同等のステータスシンボルと見なす中、カーテンエアバッグは高級車から基本モデルへ普及し、自動車用カーテンエアバッグ市場の構造的需要を確固たるものにしています。

インフレータ欠陥によるリコールと訴訟がリスクプレミアムを上昇

NHTSAが2024年に実施したクライスラーおよびダッジセダン298,700台のリコール(サイドエアバッグインフレータブルカーテンの破裂リスク)は、破片による負傷への公衆の不安を再燃させました。法的和解によりサプライヤーの保険料が上昇する一方、OEMメーカーは検証プロトコルを延長し、コスト増加とモデル発売の遅延を招いています。BMW、キア、トヨタも2024~2025年に同様のカーテンエアバッグ関連リコールに直面し、自動車用カーテンエアバッグ業界における投資家の警戒感を強めています。

エントリーモデルへの価格圧力による標準化の制約

インドではAセグメント車における小売価格200米ドルの上昇を回避するため、6エアバッグ義務化規則が一時停止されました。これは手頃な価格への摩擦を浮き彫りにしています。ブラジル、インドネシア、ナイジェリアでも同様の抵抗が生じており、エントリー層の価格感度の高さが、法規制による選択の余地がなくなるまで安全装備の完全移行を妨げています。その結果生じるデュアル仕様生産はサプライチェーンを複雑化し、車両あたりの装備内容向上効果を希薄化させています。

セグメント分析

カーテンエアバッグタイプ別:頭部重視設計が主導権を維持

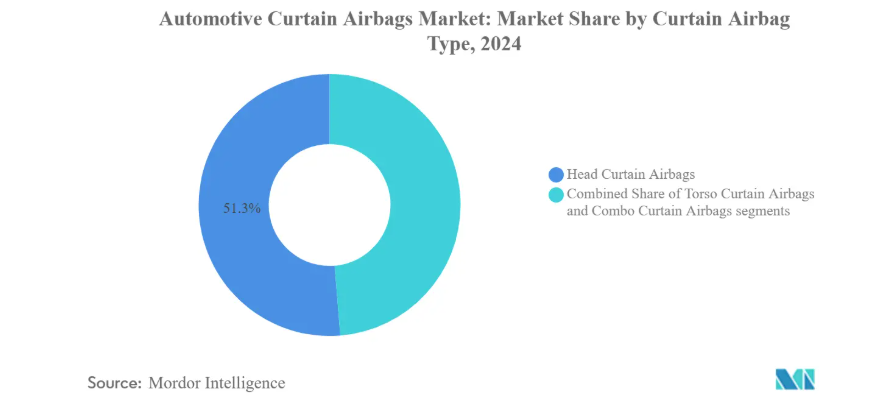

頭部専用カーテンエアバッグは、側面衝突事故における死亡率31%低減の実績を背景に、2024年の自動車用カーテンエアバッグ市場で51.25%のシェアを確保しました。規制当局は頭部損傷基準を重視し続けており、恒常的な需要が保証されています。頭部と胴体を単一モジュールでカバーするコンボカーテンは、2030年までに年平均成長率8.31%を記録し、部品点数の簡素化を求める高級3列シートSUVで採用が進んでいます。

メーカー各社は、多重衝突事故における二次衝撃から乗員を保護するため、6秒間の膨張持続を実現する織り密度と通気孔形状の改良を進めております。オートリブ社の最新3列シート設計は2.5mをカバーし、35ミリ秒で展開可能であり、サプライヤーが車室長拡大に対応する手法を示しております。中国のMPVプラットフォームがライドシェアサービス向けに延長される中、超長尺カーテンエアバッグは自動車用カーテンエアバッグ市場の次なる普及波を約束するものでございます。

車種別動向:SUVの急成長が長期拡大を牽引

2024年時点でSUVはカーテンエアバッグ市場規模の44.36%を占め、年平均成長率9.12%で拡大を続けております。重心が高いため横転リスクが高く、ルーフレール全域をカバーする設計が求められます。BセグメントおよびCセグメントのクロスオーバー車は中国、インド、米国で好調に販売されており、サプライヤーはパノラミックサンルーフのフレームを回避する薄型モジュールの開発を迫られています。

セダンは徐々に減少傾向にありますが、日本や韓国における地域的な嗜好により、コンパクト4ドア車向けのカーテンエアバッグ需要は安定しています。ピックアップトラックとMPVは収益性の高いニッチ市場を形成しており、フォードの商用バン用カーテンエアバッグは、展開タイミングを損なうことなく5列シートをカバーする複雑さを示しています。EV SUVは新たな技術的課題をもたらします:床下バッテリーはサイドシルを剛性化させ、衝撃力を上方へ伝達するため、カーテンエアバッグは頭部が破片に接触するのを防ぐべく、より長時間膨張を維持する必要があります。

エンドユーザー別:OEM搭載が主流だが、後付け需要も増加中

2024年時点では、ホモロゲーション規則によりECUロジックとの完全統合が求められるため、工場装備システムが需要の89.15%を占めました。しかしながら、フリート事業者は古いシャトルバンの改造により保険料削減を追求しており、これによりアフターマーケットは11.32%のCAGR(年平均成長率)を達成しています。インドの州運輸機関は既に、州間高速道路を走行予定の18,000台のバスを対象とした改造キットの入札を実施しています。

後付けの課題には、ルーフレールのレーザー切断や衝突センサーの再調整が含まれます。ティア1サプライヤーは認定ボディショップと提携し、車両販売後も収益を確保しつつ適合性を保証。デジタルVIN検索ポータルが部品選定を効率化し、インフレーターとチャンバーの正確な適合を保証します。OEMと後付けの割合が変化する中、自動車用カーテンエアバッグ市場において、ダイナミックでありながら品質が極めて重要なアフターマーケットが形成されています。

インフレータ技術別:ハイブリッドが未来を見据えた革新をリード

火工品式インフレータは、低単価と従来型エンジンルーム温度サイクル下での実証済み信頼性により57.33%のシェアを占めています。一方、ハイブリッド式インフレータは圧縮ガス貯蔵タンクを活用し、燃焼熱を緩和するとともに展開温度範囲を拡大することで、10.25%という最速の年平均成長率(CAGR)を記録しています。ロボタクシーのキャビンは、-30℃の冬季から55℃の砂漠走行まで対応する必要があり、この耐久性が不可欠です。

貯蔵ガス式ユニットは、高級クーペにおいてニッチな役割を維持しており、シート下タンクによりルーフレール容積を音響ヘッドライナーに確保しています。一方、日本のサプライヤーはベルヌーイディフューザーの特許を取得。車内空気を巻き込み、追加推進剤なしでカーテン体積を拡大します。こうした知的財産による競争優位性が、自動車用カーテンエアバッグ業界の基盤となっています。

販売チャネル別:フィジタルモデルが台頭

2024年、フランチャイズ販売店がカーテンエアバッグ部品流通の86.15%を処理。診断機器、構造溶接工具、保証体制を強みとしています。しかしながら、オンラインポータルは2030年までに年平均成長率12.23%で拡大が見込まれます。フリート購買担当者が安全なB2Bダッシュボードを通じてインフレータ、ファブリック、センサーキットを大量発注するためです。OEMメーカーはデジタルトルク仕様を公開しており、これにより現場技術者は2時間未満でルーフレールへの後付け改造を完了できます。

ハイブリッド型「フィジタル」体験が主流となります:顧客はオンラインでモジュールを選択しますが、最終的な取り付けと調整のためには認定センターを訪問します。ブロックチェーン追跡タグにより推進剤のバッチ原産地が確認され、過去の注目度の高いリコール後の評判リスクを緩和します。このチャネルの進化は、サプライヤーとフリートのより深い連携を支え、自動車用カーテンエアバッグ市場がコネクテッドアフターマーケットエコシステムへと移行していることを再確認させます。

地域別分析

アジア太平洋地域は2024年に自動車用カーテンエアバッグ市場で46.18%の収益シェアを占め、中国の大規模生産基盤とインドの6エアバッグ規制推進に牽引されています。吉利(ジーリー)やマルティなどの国内OEMメーカーは、輸出目標達成のため1万米ドル未満のハッチバック車にもフルレングスカーテンを標準装備しています。日本の火工品技術はダイセル社の推進剤化学における革新を推進し、同社は世界中のハイブリッド式インフレーターを供給しています。韓国ではADASアルゴリズムと受動システムを組み合わせ、プレミアム電気自動車(EV)ラインナップ全体で展開タイミングを最適化しています。

北米はFMVSS 214準拠とSUV販売の強さにより重要な位置を維持。米国におけるレベル4自動運転のパイロット事業は低温対応ハイブリッド式インフレーターを促進し、サプライヤーに極限気候ソリューションの実証の場を提供しています。メキシコの組立工場では、国境を越えるモデル向けに同一仕様のカーテンを採用し、一次サプライヤーの金型を合理化しています。カナダは地域部品調達規則のもとモジュール部分組立を支援し、自動車産業に付加価値をもたらしています。

欧州は持続可能性と技術統合を重視。ドイツのプレミアムEV拡大が先進的な通気孔計量技術を牽引する一方、フランスとイタリアは機械式ステッチングを推進し、衝突後の迅速な減圧による緊急アクセス支援を実現しています。アフリカは基盤こそ低いものの、2030年まで年平均成長率6.18%で最も急速に成長する地域です。南アフリカのCKD工場では、EU輸出認証に準拠した二段階式カーテンを統合しています。ケニアとナイジェリアは中古車輸入規制を導入し、フル安全装備を標準装備した新車販売を促進しています。GCC諸国はUN R135を採用し、日本および米国のSUV輸入車に対し、税関検査時に頭部保護カーテンの装備を義務付けています。

競争環境

自動車用カーテンエアバッグ市場は、オートリブ、ジョイソン・セーフティ・システムズ、ZF-TRW、ダイセル、豊田合成が主導する中程度の集中状態を示しています。これらの企業は、グローバルな製造拠点、広範な特許ポートフォリオ、二大陸にまたがる織物工場を有し、コスト優位性と迅速なイノベーションサイクルを促進しています。オートリブは2024年に江鈴汽車との提携により、中国向けEV向けに現地インフレーターモジュール生産ラインを追加し、関税リスクと輸送時の排出量を削減しました。

ジョイソンは過去の回収問題を受けて、ブロックチェーンによるロット管理を導入し、各インフレーターペレットの追跡とOEMの信頼性向上を図りました。ZF-TRWはカーテンロジックをレーダー電子制御ユニットに統合し、メーカーの軽量化要求に応える配線量の削減を実現しました。ダイセルは湿気侵入に耐えるナノコーティング推進剤粒子を開発し、保存期間を延長しています。豊田合成はニーマラナ工場拡張により、バイオポリアミド織物製造と現地インフレーター加工を組み合わせ、インドの安全基準に対応しています。

コーティング糸化学分野に参入する新興企業は、耐破裂圧性を高め軽量モジュールを可能にする吸湿防止加工のライセンス供与を行っています。安全認証には依然として多額の投資が必要であり、資本力のある企業のみがシステム全体への参入を可能としています。競争の焦点は単価値引きではなく、持続可能な材料、ADASデータ統合、ハイブリッドインフレータ性能に集中しています。

最近の業界動向

- 2024年12月:オートリブと江鈴汽車(Jiangling Motors)は、次世代EVプラットフォーム向け先進拘束システムの共同開発に向けた戦略的提携を締結しました。

- 2024年11月:BMWは、右側ヘッドカーテンエアバッグのガス発生装置が仕様から180度逆向きに取り付けられており、誤作動のリスクがあることを発見し、リコール24V-856を発表しました。

- 2024年10月:豊田合成は、地域における安全基準の強化に対応し、スズキおよびトヨタのプログラムに対応するため、インド・ニーマラナのエアバッグ工場を拡張しました。

自動車用カーテンエアバッグ業界レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 側面衝突・横転に関する厳格な規制(FMVSS 214、ユーロNCAP、GTR 14)

4.2.2 世界的なSUV・CUV普及率の上昇によるルーフレールエアバッグの装備増加

4.2.3 ADAS/アクティブセーフティシステムの統合によるパッシブセーフティ装備の強化

4.2.4 新興経済国における5つ星NCAP評価への消費者需要

4.2.5 EVスケートボードプラットフォームによる大型カーテンエアバッグの設置スペース確保

4.2.6 ロボタクシーにおける低温対応ハイブリッドインフレータによる安全なOOP展開の実現

4.3 市場制約要因

4.3.1 インフレータ欠陥(タカタ、ARC)によるリコール・訴訟がリスクプレミアムを上昇させる

4.3.2 エントリーモデルへの価格圧力により、低コスト車における標準化が制限される

4.3.3 ナイロン6,6繊維及びイニシエーターの供給不足がOEM生産遅延を引き起こす

4.3.4 EV向け構造バッテリーパックが代替側面衝突保護を提供

4.4 バリューチェーン分析

4.5 技術展望

4.6 規制環境

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

5.1 カーテンエアバッグの種類別

5.1.1 胴体用カーテンエアバッグ

5.1.2 頭部用カーテンエアバッグ

5.1.3 コンビネーションカーテンエアバッグ

5.2 車両タイプ別

5.2.1 ハッチバック

5.2.2 セダン

5.2.3 スポーツ用多目的車(SUV)

5.2.4 ピックアップトラックおよび多目的車(MPV)

5.3 エンドユーザー別

5.3.1 自動車メーカー(OEM)

5.3.2 アフターマーケット

5.4 膨張装置技術別

5.4.1 パイロテクニクス式

5.4.2 貯蔵ガス式

5.4.3 ハイブリッド/低温ハイブリッド式

5.5 販売チャネル別

5.5.1 従来型ディーラー

5.5.2 オンライン及びダイレクト・トゥ・コンシューマー

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 ロシア

5.6.2.5 ヨーロッパその他

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 インド

5.6.3.3 日本

5.6.3.4 韓国

5.6.3.5 アジア太平洋地域その他

5.6.4 南アメリカ

5.6.4.1 ブラジル

5.6.4.2 アルゼンチン

5.6.4.3 南アメリカ地域その他

5.6.5 中東

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 中東その他

5.6.6 アフリカ

5.6.6.1 南アフリカ

5.6.6.2 モロッコ

5.6.6.3 アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Autoliv Inc.

6.4.2 Joyson Safety Systems

6.4.3 ZF Friedrichshafen AG

6.4.4 Continental AG

6.4.5 Hyundai Mobis Co. Ltd

6.4.6 Toyoda Gosei Co. Ltd

6.4.7 Daicel Corporation

6.4.8 ARC Automotive Inc.

6.4.9 iSi Automotive GmbH

6.4.10 Ashimori Industry Co. Ltd

6.4.11 Nihon Plast Co. Ltd

6.4.12 Porcher Industries SA

6.4.13 Toray Industries Inc.

6.4.14 East Joy Long Motor

6.4.15 Neaton Auto Products

6.4.16 Sumitomo Corporation

6.4.17 TRW Automotive Holdings Corp.

6.4.18 Visteon Corporation

6.4.19 Bosch Passive Safety Systems

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***