自動車サイバーセキュリティ市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車サイバーセキュリティ市場レポートは、セキュリティ領域(車載システムセキュリティ、バックエンド・テレコムセキュリティなど)、ソリューションタイプ(ハードウェアセキュリティモジュール、組み込みセキュリティソフトウェアなど)、エンドユーザー(OEM、ティア1サプライヤーなど)、導入形態(オンプレミス、クラウド、ハイブリッド)、および地域別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車サイバーセキュリティ市場の概要について、詳細をまとめさせていただきます。

—

自動車サイバーセキュリティ市場:市場規模、シェア、成長トレンド、および予測(2025年~2030年)

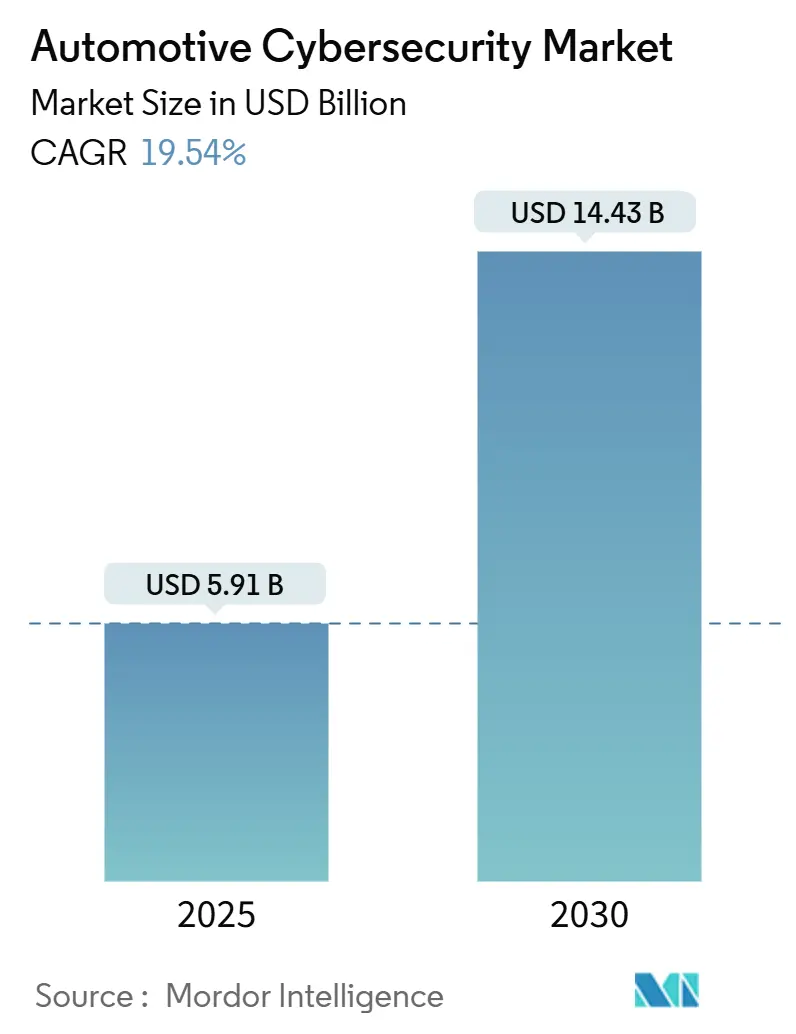

自動車サイバーセキュリティ市場は、2025年には59.1億米ドルと推定され、2030年には144.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は19.54%と見込まれています。

市場概要と主要な推進要因

強力な規制の施行、電子制御ユニット(ECU)の普及、およびソフトウェア定義型車両(SDV)への移行が、自動車の攻撃対象領域を拡大し続けています。これにより、自動車メーカー(OEM)はセキュリティアーキテクチャの再設計を迫られています。複数の車両機能を高性能ドメインコントローラーに統合する動きは、サイバーリスクを集中させ、エンドツーエンドのサイバー保護プラットフォームへの需要を加速させています。

特に、UNECE WP.29規制は、54カ国で型式認証のためにサイバーセキュリティ管理システム(CSMS)を義務付けており、ライフサイクル監視およびインシデント対応機能を提供するベンダーに有利なコンプライアンス主導の購買サイクルを生み出しています。クラウドベースの分析は、OTA(無線)アップデートや脅威インテリジェンスにとってリアルタイムのフリート監視が不可欠となる中で、自動車サイバーセキュリティ市場をさらに再構築しています。同時に、OEMのエンジニアリングチーム内での継続的なスキル不足は、ハードウェア、ソフトウェア、および24時間365日の監視をバンドルできるマネージドセキュリティサービスプロバイダー(MSSP)にとって新たな機会を創出しています。

主要なレポートのポイント

* セキュリティドメイン別: 車載システムセキュリティが2024年に46.0%の収益シェアを占め、市場を牽引しました。一方、生産(OTおよびIIoT)セキュリティは2030年までに25.0%のCAGRで拡大すると予測されています。

* 導入モデル別: オンプレミスソリューションが2024年に48.1%の市場シェアを占めましたが、クラウドベースのプラットフォームは2030年までに26.8%のCAGRを記録すると予測されています。

* ソリューションタイプ別: 組み込みセキュリティソフトウェアが2024年に37.5%の市場規模を占め、クラウドベースのセキュリティプラットフォームは2030年までに25.44%のCAGRを記録すると予測されています。

* エンドユーザー別: OEMが2024年に自動車サイバーセキュリティ市場規模の52.0%を占めました。スマートファクトリーオペレーターは2025年から2030年の間に24.1%のCAGRで最も速く成長すると見込まれています。

* 地域別: ヨーロッパが2024年に自動車サイバーセキュリティ市場シェアの34.0%を占め、アジア太平洋地域は2030年までに25.8%のCAGRを記録すると予測されています。

グローバル自動車サイバーセキュリティ市場のトレンドと洞察

推進要因の影響分析:

* UNECE WP.29の義務化期限(2024年以降): CAGR予測に+4.80%の影響を与え、EU、日本、韓国で最も強く施行され、短期的な影響があります。

* ECUとOTAアップデートの攻撃対象領域の急増: CAGR予測に+5.20%の影響を与え、北米とヨーロッパで最も高い露出があり、中期的な影響があります。

* OEMの集中型SDVへの移行: CAGR予測に+4.10%の影響を与え、北米とヨーロッパのプレミアムブランドが牽引し、中期的な影響があります。

* EV充電インフラの脆弱性の増加(過小報告): CAGR予測に+2.90%の影響を与え、APACが中心で、北米とヨーロッパにも波及し、長期的な影響があります。

* サイバーセキュリティ対策済みフリートに対する保険料割引(過小報告): CAGR予測に+2.40%の影響を与え、北米とヨーロッパで顕著で、APACでも出現し、長期的な影響があります。

* AIを活用した脅威検知および自動応答システムの採用: CAGR予測に+1.80%の影響を与え、北米とヨーロッパで早期採用が進み、中期的な影響があります。

UNECE WP.29の義務化期限が市場を加速:

2024年7月の規制No.155の施行により、自動車メーカーは設計、生産、および生産後の監視にわたるサイバーセキュリティ管理システムを導入することが義務付けられました。型式認証は、文書化されたリスク評価と検証済みの対策に依存するようになり、すべてのOEMとティア1サプライヤーに「セキュリティ・バイ・デザイン」の実践を促しています。この規制は乗用車、小型商用車、25km/hを超える二輪車、さらにはトレーラーまでを対象とし、自動車サイバーセキュリティ市場の全体的な対象範囲を広げています。

ECUとOTAアップデートの攻撃対象領域の急増が脅威ランドスケープを拡大:

現代の車両は、100を超えるECUにわたって1億行以上のコードを搭載しており、悪用可能なバグの可能性を高めています。OTA機能は機能展開に不可欠ですが、認証と暗号化が厳密に施行されない限り、攻撃者が悪用できるリモートサービスを露出させます。V2X(Vehicle-to-Everything)インターフェースが普及するにつれて、自動車メーカーはサードパーティのソフトウェアライブラリを検証し、車両がサービスを開始した後に現れる脆弱性を継続的にパッチ適用する必要があります。

OEMの集中型ソフトウェア定義型車両への移行がセキュリティアーキテクチャを再構築:

集中型コンピューティングプラットフォームは、これまで個別に存在していたコントローラーを少数の高性能チップに集約し、単一の悪用可能な弱点がシステム全体への脅威となる可能性を生み出しています。Upstreamの2025年自動車サイバーセキュリティレポートによると、観測された攻撃の92%がリモートで実行されており、境界防御だけではもはや不十分であることを強調しています。自動車サイバーセキュリティ市場が拡大するにつれて、エンジニアリング組織内でのDevSecOpsの採用が加速しており、セキュリティ検証が毎週のソフトウェアリリースに追いつくようになっています。

EV充電インフラの脆弱性の増加がシステムリスクを生み出す:

OCPP(オープンチャージポイントプロトコル)の実装に関する独立監査では、公共充電器でのサービス拒否や悪意のあるファームウェアフラッシュを可能にする悪用可能なデフォルト設定が示されています。充電器は支払い、車両バッテリー管理、およびグリッド負荷分散システムをリンクしているため、侵害は個々の車をはるかに超えて波及する可能性があります。

抑制要因の影響分析:

* 長いホモロゲーションサイクルと急速な脅威の進化: CAGR予測に-3.20%の影響を与え、規制の厳しい市場で最も顕著で、中期的な影響があります。

* 自動車グレードのサイバー人材の不足: CAGR予測に-2.80%の影響を与え、北米とヨーロッパで深刻で、長期的な影響があります。

* レガシープラットフォームの改修にかかる高額な初期費用(過小報告): CAGR予測に-2.10%の影響を与え、ティア1サプライヤーやアフターマーケットに特に影響を与え、中期的な影響があります。

* バリューチェーン全体での責任分担の曖昧さ(過小報告): CAGR予測に-1.60%の影響を与え、新興市場での規制の不確実性があり、長期的な影響があります。

長いホモロゲーションサイクルが迅速な脅威対応を制約:

車両の型式認証は通常18~24ヶ月かかり、その間に新たなエクスプロイトが設計上の緩和策を上回ることが日常的に発生します。ISO/SAE 21434はリスクベースのアプローチを形式化していますが、規制当局の承認は依然として静的な文書スナップショットに依存しています。

自動車グレードのサイバーセキュリティ人材の不足が市場の勢いを減衰:

ドメインの収束により、サイバーセキュリティエンジニアは機能安全基準、車載ネットワークプロトコル、およびリアルタイムオペレーティングシステムを習得する必要があります。コンチネンタルAGは、車両プログラムがソフトウェアリリースサイクルを短縮しているにもかかわらず、上級組み込みセキュリティ職の採用に数四半期のリードタイムがかかると報告しています。

セグメント分析

* セキュリティドメイン別:車載システムが優位を保ち、生産セキュリティが加速

車載システムセキュリティは2024年に46.0%を占め、パワートレイン、シャシー、先進運転支援機能を保護するための即時の規制圧力を反映しています。バックエンドおよび通信セキュリティへの支出も、データレイク分析が車両側のログと集中型セキュリティオペレーションセンターを連携させるにつれて増加しています。生産(OTおよびIIoT)セキュリティは2030年までに25.0%のCAGRで成長すると予測されており、すべてのドメインの中で最も速い成長率です。スマートファクトリーの展開は、ITからOTターゲットへと移行するランサムウェアオペレーターを誘引するため、セグメンテーションポリシー、ゼロトラストアクセス、およびデジタルツインへの投資が進んでいます。

* ソリューションタイプ別:組み込みソフトウェアが優勢、クラウドプラットフォームが急増

組み込みセキュリティソフトウェアは、ホストベースのファイアウォール、セキュアハイパーバイザー、およびセルラー接続なしでも動作する暗号鍵ストアの強みにより、2024年に37.5%の収益を占めました。ハードウェアセキュリティモジュール(HSM)は、ブートローダーを保護し、OTAアップデートに署名するためにシステムオンチップに組み込まれています。クラウドベースのセキュリティプラットフォームは、フリートレベルの異常検知がペタバイト規模のテレマティクスデータを処理する深層学習モデルに依存するため、2030年までに25.44%のCAGRで拡大するでしょう。

* エンドユーザー別:OEMが優勢、スマートファクトリーオペレーターが成長を牽引

OEMは、WP.29の下で車両メーカーに責任とブランド評判が直接かかってくるため、2024年に自動車サイバーセキュリティ市場シェアの52.0%を占めました。ティア1サプライヤーも、契約更新時にサイバーセキュリティ成熟度指標がますます指定されるようになるため、これに追随しています。スマートファクトリーオペレーターは、エンタープライズITから生産ロボットまで脅威の境界を広げる高速5Gプライベートネットワークに牽引され、2030年までに24.1%のCAGRで収益を伸ばすでしょう。

* 導入形態別:オンプレミス制御が残るも、クラウドの勢いが増す

オンプレミス導入は支出の48.1%を占め、開発ツールチェーン、ビルドサーバー、およびOEMが共有インフラを経由させることに抵抗がある独自のデータに好まれています。しかし、クラウド導入は、変動するOTAトラフィックに合わせた弾力性と、OEM間の脅威インテリジェンス交換により、26.8%のCAGRで急速に成長しています。

地域分析

* ヨーロッパは2024年に自動車サイバーセキュリティ市場収益の34.0%を生み出しました。これは、欧州連合によるWP.29のすべての新車両カテゴリーへの包括的な施行に支えられています。ドイツのプレミアムブランド群は、車両セキュリティオペレーションセンター(VSOC)のパイロット導入を加速させています。

* アジア太平洋地域は、中国がバッテリー電気自動車の輸出を拡大し、日本が高帯域幅の車載インフォテインメントを統合し、強化されたバックエンドゲートウェイが必要となるため、2030年までに25.8%のCAGRを記録すると予測されています。特に中国のバッテリー交換エコシステムは、国産HSMベンダーによって対処されている新たな認証課題を生み出しています。

* 北米は、OTAアップデートガイドラインやサイバーセキュリティラベリングスキームを形成する規制委員会を通じて影響力を持ち続けています。米国に本社を置くOEMとテクノロジー企業の提携は、MLベースの侵入検知に関する特許を推進しています。

競争環境

自動車サイバーセキュリティ市場は、従来のティア1サプライヤーとニッチなサイバーセキュリティスタートアップ、ハイパースケールクラウドプロバイダーが交錯し、適度に細分化されています。コンチネンタルAGやロバート・ボッシュGmbHは、シリコンレベルで暗号鍵とセキュアブートを統合しています。一方、Argus Cyber SecurityやKaramba Securityは、リソース制約のあるECU向けに調整された軽量なホストベースの侵入防止モジュールに注力しています。BlackBerry LimitedはQNXリアルタイムOSの普及を活用してCylanceのAI防御を車両ドメインに転用し、Intel CorporationはMobileyeから継承したシリコンルートオブトラスト機能を自動運転スタック全体に拡張しています。

戦略的パートナーシップが市場参入戦略を定義しています。Upstream Securityは2025年にOTORIOと提携し、フリート中心のデータレイクと工場現場の脅威ハンティングを統合し、設計から廃止まで継続的なカバレッジを提供しています。HSBの「Cyber for Auto」ポリシーは、保険と継続的なVSOC監視をバンドルし、社内アナリストが不足している小規模フリートオペレーターにアピールしています。Google Cloudなどのクラウドハイパースケーラーは、混合ブランドフリートからペタバイト規模のテレメティクスを取り込むAI駆動型ログ分析パイプラインを提供することで、その地位を固めています。

最近の業界動向

* 2025年2月:Upstream SecurityがOTORIOと提携し、車両と工場エコシステムにわたる統合保護を提供。

* 2025年2月:NCC GroupがAuto-ISACに戦略的パートナーとして参加し、コネクテッドカーの脅威インテリジェンス共有を拡大。

* 2025年2月:Upstream SecurityがOcean AIを立ち上げ、自動車VSOCの調査および対応ワークフローを自動化。

* 2025年1月:Cadence Design SystemsがSecure-ICの買収意向を発表し、組み込みセキュリティIPを自動車半導体顧客に提供。

—* 2025年1月:主要な自動車OEMが、次世代車両プラットフォーム向けにエンドツーエンドのセキュリティアーキテクチャを開発するための新しいパートナーシップを発表。これらの動きは、自動車業界全体でサイバーセキュリティが最優先事項として認識され、車両のライフサイクル全体にわたる統合された保護ソリューションへの需要が高まっていることを明確に示しています。サプライチェーンの複雑化とコネクテッドカーの機能強化に伴い、OEM、ティア1サプライヤー、テクノロジープロバイダー間の協力が、進化する脅威環境に対処するための鍵となっています。業界は、車両の安全性とプライバシーを確保するために、予防的かつ適応的なセキュリティ対策へと移行しています。

本レポートは、自動車サイバーセキュリティ市場の詳細な分析を提供しています。

エグゼクティブサマリー(主要な調査結果):

自動車サイバーセキュリティ市場は、2025年の59.1億米ドルから2030年には144.3億米ドルに達すると予測されており、年平均成長率(CAGR)は19.54%と高い成長が見込まれています。セキュリティドメイン別では、車両/オンボードシステムセキュリティが2024年の世界支出の46.0%を占め、最大のシェアを保持しています。地域別では、アジア太平洋地域が電気自動車の普及と5Gベースのコネクティビティプログラムに牽引され、2030年まで25.8%のCAGRで最も急速に成長すると予測されています。また、フリート全体の異常検知やAI駆動の脅威分析には、オンプレミスハードウェアでは費用対効果が低い弾力的なコンピューティング能力が必要とされるため、クラウド展開は26.8%のCAGRで成長しています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 2024年7月以降、54カ国で販売されるすべての新車にサイバーセキュリティ監査の合格が義務付けられるUNECE WP.29規制の施行。これにより、OEMはライフサイクル監視およびインシデント対応ソリューションを優先するようになっています。

* ECU(電子制御ユニット)およびOTA(Over-The-Air)アップデートの攻撃対象領域の拡大。

* OEMによるSDV(ソフトウェア定義車両)への移行。

* 過小報告されている電気自動車充電インフラの脆弱性の増加。

* サイバーセキュリティ対策が施されたフリートに対する保険料割引の提供。

* AIを活用した脅威検知および自動応答システムの導入。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* 脅威の急速な進化に対し、自動車の型式認証(ホモロゲーション)サイクルが長期にわたること。

* 自動車グレードのサイバーセキュリティ人材の不足。

* 既存プラットフォームのレトロフィットにかかる初期費用の高さ。

* バリューチェーン全体における責任分担の曖昧さ。

市場のセグメンテーションと予測:

本レポートでは、市場規模と成長予測を以下の観点から詳細に分析しています。

* セキュリティドメイン別: 車両/オンボードシステムセキュリティ、バックエンドおよびテレコムセキュリティ、生産(OTおよびIIoT)セキュリティ、サプライチェーンおよびロジスティクスセキュリティ。

* ソリューションタイプ別: ハードウェアセキュリティモジュール(HSM)、組み込みセキュリティソフトウェア、マネージドセキュリティサービス、クラウドベースセキュリティプラットフォーム、セキュリティテストおよび監査ツール。

* エンドユーザー別: OEM、Tier-1サプライヤー、アフターマーケットサービスプロバイダー、フリートおよびモビリティオペレーター、スマートファクトリーオペレーター。

* 展開モデル別: オンプレミス、クラウド、ハイブリッド。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米の主要国を含む詳細な分析。

競争環境:

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、Aptiv PLC、Robert Bosch GmbH、Continental AG、Denso Corporation、HARMAN International、Intel Corporation、NXP Semiconductors N.V.、BlackBerry Limited、Thales Group、Argus Cyber Security Ltd.、AUTOCRYPT Co. Ltd.、Karamba Security Ltd.、VicOne Inc.など、主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望:

レポートは、市場における未開拓領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。自動車メーカーは、限られた社内専門知識を補うため、マネージドセキュリティサービスプロバイダーとの提携やDevSecOpsツールチェーンの活用といった戦略を採用し、継続的なコンプライアンスと迅速なパッチサイクルを確保しています。

本レポートは、自動車サイバーセキュリティ市場の全体像を理解し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 UNECE WP.29の義務的遵守期限(2024年以降)

- 4.2.2 急増するECUおよびOTAアップデートの攻撃対象領域

- 4.2.3 OEMの中央集権型SDV(ソフトウェア定義車両)への移行

- 4.2.4 増加するEV充電インフラの脆弱性(過小報告)

- 4.2.5 サイバーセキュリティ対策済みフリートに対する保険料割引(過小報告)

- 4.2.6 AIを活用した脅威検出および自動応答システムの導入

-

4.3 市場の阻害要因

- 4.3.1 長い型式認証サイクルと急速な脅威の進化

- 4.3.2 自動車グレードのサイバー人材の不足

- 4.3.3 レガシープラットフォームの改修にかかる高額な初期費用(過小報告)

- 4.3.4 バリューチェーン全体における責任分担の曖昧さ(過小報告)

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望(自動車SDV、PKI、AI-IDS)

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 セキュリティドメイン別

- 5.1.1 車両/車載システムセキュリティ

- 5.1.2 バックエンドおよび通信セキュリティ

- 5.1.3 生産(OTおよびIIoT)セキュリティ

- 5.1.4 サプライチェーンおよびロジスティクスセキュリティ

-

5.2 ソリューションタイプ別

- 5.2.1 ハードウェアセキュリティモジュール(HSM)

- 5.2.2 組み込みセキュリティソフトウェア

- 5.2.3 マネージドセキュリティサービス

- 5.2.4 クラウドベースのセキュリティプラットフォーム

- 5.2.5 セキュリティテストおよび監査ツール

-

5.3 エンドユーザー別

- 5.3.1 OEM

- 5.3.2 ティア1サプライヤー

- 5.3.3 アフターマーケットサービスプロバイダー

- 5.3.4 フリートおよびモビリティオペレーター

- 5.3.5 スマートファクトリーオペレーター

-

5.4 展開別

- 5.4.1 オンプレミス

- 5.4.2 クラウド

- 5.4.3 ハイブリッド

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アプティブPLC

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 コンチネンタルAG

- 6.4.4 デンソー株式会社

- 6.4.5 ハーマンインターナショナル(-サムスン電子)

- 6.4.6 インテルコーポレーション(ウィンドリバー、モービルアイ)

- 6.4.7 NXPセミコンダクターズN.V.

- 6.4.8 ブラックベリー・リミテッド(QNX、サイランス)

- 6.4.9 タレス・グループ

- 6.4.10 ギャレット・モーションInc.

- 6.4.11 ヴィオニアInc.

- 6.4.12 アーガス・サイバーセキュリティLtd.

- 6.4.13 オートクリプトCo. Ltd.

- 6.4.14 カランバ・セキュリティLtd.

- 6.4.15 ガードノックス・サイバースペースLtd.

- 6.4.16 C2AセキュリティLtd.

- 6.4.17 ESCRYPT GmbH(ボッシュグループ企業)

- 6.4.18 VicOne Inc.(トレンドマイクロ)

- 6.4.19 アップストリーム・セキュリティLtd.

- 6.4.20 ブロックハーバー・サイバーセキュリティLtd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車サイバーセキュリティとは、自動車に搭載される電子制御システム、通信ネットワーク、および関連するソフトウェアを、悪意あるサイバー攻撃から保護するための一連の技術、プロセス、および管理体制を指します。コネクテッドカーや自動運転技術の進化により、自動車は単なる移動手段から高度な情報通信端末へと変貌を遂げており、その複雑化に伴い、サイバー攻撃のリスクが飛躍的に増大しています。このセキュリティ対策は、車両の安全性、乗員のプライバシー、そして機能の信頼性を確保するために不可欠であり、人命に関わる物理的な安全に直結する点が、一般的なITセキュリティとは異なる最大の特徴と言えます。

自動車サイバーセキュリティの対象領域は多岐にわたります。まず、「車載システムセキュリティ」は、エンジン制御ユニット(ECU)やテレマティクス制御ユニット(TCU)といった各制御ユニットのファームウェアの改ざん防止や不正アクセス対策を含みます。次に、「車内ネットワークセキュリティ」は、CAN(Controller Area Network)や車載イーサネットなどの車内通信ネットワークにおけるデータの傍受や改ざんを防ぎ、セキュアな通信プロトコルを確立します。さらに、「外部接続セキュリティ」は、V2X(Vehicle-to-Everything)通信、OTA(Over-The-Air)アップデート、スマートフォン連携など、車両と外部システムとの通信経路を保護し、認証や暗号化を徹底します。また、「バックエンドシステムセキュリティ」は、車両から収集されるデータが格納されるクラウドシステムや、ディーラーシステムなど、車両と連携するITインフラ全体の保護を担います。最後に、「サプライチェーンセキュリティ」は、部品供給から製造、販売、運用、そして廃棄に至るまでの自動車の全ライフサイクルにおいて、サプライチェーン全体でのセキュリティ確保を目指します。

自動車サイバーセキュリティの重要性は、その用途や保護対象から明確になります。最も重要なのは「安全性確保」であり、走行中の車両制御の乗っ取りや誤作動による重大な事故を未然に防ぎ、人命を守ることです。次に、「プライバシー保護」として、車両が収集する個人情報、走行履歴、位置情報などの機密データが漏洩しないよう保護します。また、「機能の信頼性維持」は、OTAアップデートの不正利用を防ぎ、車両の各種機能が常に正常に動作することを保証します。経済的な側面では、「経済的損失の防止」が挙げられ、車両盗難、データ盗難、ブランドイメージの毀損、大規模なリコール費用といった多大な損失を防ぎます。さらに、国際的な「法規制への対応」も重要な用途であり、UNECE WP.29 R155(サイバーセキュリティ管理システム:CSMS)やISO/SAE 21434といった国際的な法規制や標準への準拠が、自動車メーカーに義務付けられています。

この分野を支える関連技術も多岐にわたります。「暗号技術」は、通信やデータの機密性、完全性を保護するために不可欠であり、公開鍵暗号や共通鍵暗号などが活用されます。「認証技術」は、正当なユーザーやデバイスのみがシステムにアクセスできるようにし、デジタル証明書や生体認証などが用いられます。「侵入検知・防御システム(IDS/IPS)」は、不審な挙動やサイバー攻撃をリアルタイムで検知し、防御する役割を担います。「セキュアブート」や「セキュアアップデート」は、車両の起動時やソフトウェア更新時に、正規のプログラムのみが実行・適用されることを保証する技術です。「ハードウェアセキュリティモジュール(HSM)」は、暗号鍵などの機密情報を安全に保管・処理するための専用ハードウェアであり、高いセキュリティレベルを提供します。また、システムの脆弱性を発見するための「ホワイトハッキング」や「ペネトレーションテスト」も重要な技術であり、さらに、24時間体制でセキュリティ監視・分析・対応を行う「セキュリティオペレーションセンター(SOC)」の構築も進められています。

市場背景としては、いくつかの要因が自動車サイバーセキュリティの重要性を高めています。まず、「コネクテッドカーの普及」により、車両が常時インターネットに接続されることで、外部からの攻撃リスクが大幅に増大しました。次に、「自動運転技術の進化」は、AI、センサー、高精度マップなど、複雑なシステムが連携することで、攻撃対象領域を拡大させています。また、「ソフトウェア定義型車両(SDV)」への移行は、ソフトウェアの重要性を高め、OTAアップデートの頻繁な実施により、セキュリティ管理をより複雑にしています。さらに、「国際的な法規制の強化」は、UNECE WP.29 R155の義務化など、自動車メーカーにセキュリティ対策の導入と維持を強く求めています。加えて、「サプライチェーン全体での対策の必要性」が認識されており、部品メーカーからサービスプロバイダーまで、自動車エコシステム全体でのセキュリティレベル向上が求められています。そして、自動車を標的とした「サイバー攻撃の高度化・巧妙化」も、対策を急務とする大きな要因です。

将来展望としては、自動車サイバーセキュリティはさらなる進化を遂げると予測されます。まず、「AI/機械学習の活用」がより一層進み、異常検知、脅威予測、自動防御など、AIを活用したセキュリティ対策の高度化が期待されます。また、将来的な量子コンピュータによる暗号解読リスクに備え、「量子コンピュータ耐性暗号」の研究開発と導入が進むでしょう。セキュリティの考え方としては、内部・外部を問わず、すべてのアクセスを信頼せず検証する「ゼロトラストアーキテクチャの導入」が自動車分野にも適用されていくと考えられます。さらに、企画・設計段階からセキュリティを組み込む「セキュリティバイデザインの徹底」が、より一層強化されるでしょう。グローバルな脅威に対応するため、「国際連携と標準化の推進」も不可欠であり、国境を越えた情報共有と標準化の重要性が増します。一方で、自動車とサイバーセキュリティの両方に精通した「人材育成の強化」は喫緊の課題であり、専門人材の育成が急務です。最終的には、攻撃を完全に防ぐことは困難であるとの認識に基づき、攻撃を受けても迅速に復旧し、被害を最小限に抑える「レジリエンスの向上」が、今後の自動車サイバーセキュリティの重要な方向性となるでしょう。