自動車用シリンダーライナー市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用シリンダーライナー市場レポートは、材料タイプ(鋳鉄など)、製造プロセス(砂型鋳造など)、シリンダー構成(直列、V型)、用途(乗用車など)、表面処理(無塗装など)、燃料タイプ(ガソリン、ディーゼル)、接触タイプ(ウェットシリンダーライナーなど)、および地域で区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

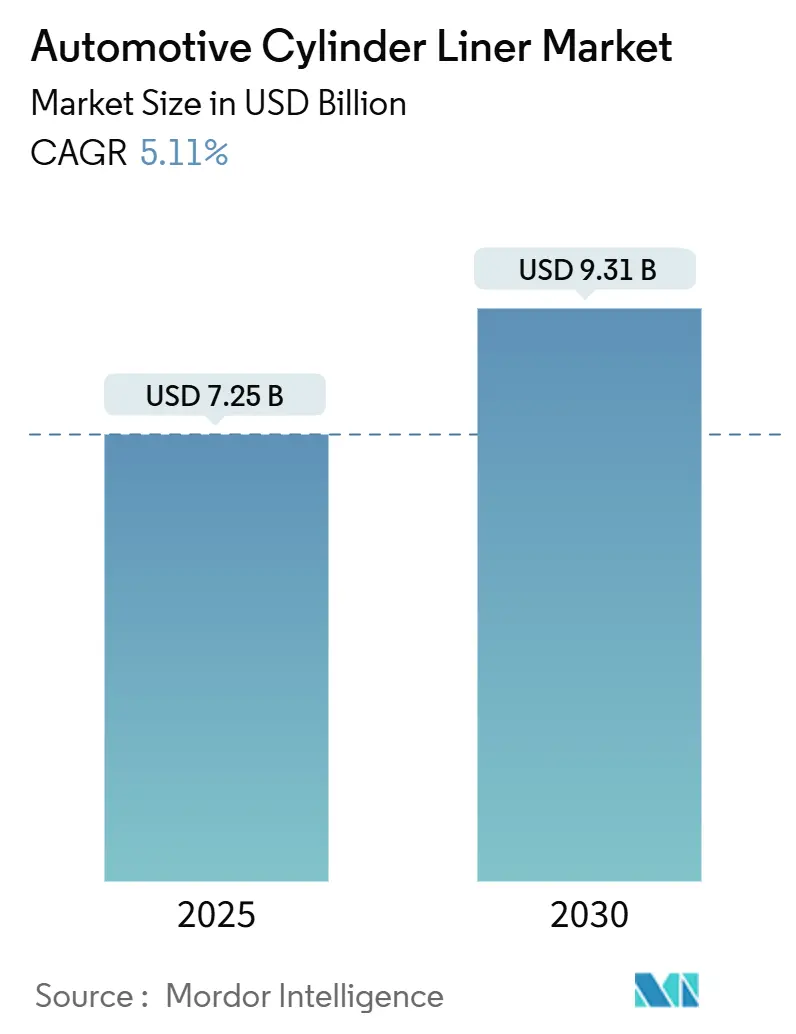

自動車用シリンダーライナー市場は、2025年には72.5億米ドルと評価され、2030年までに93.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.11%です。この市場は中程度の集中度を示しており、主要プレイヤーにはMahle GmbH、Tenneco Inc.、TPR Co. Ltd.、ZYNP International Corporation、Nippon Piston Ring Co. Ltd.などが挙げられます。地域別では、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速に成長する市場と見込まれています。

現在の市場成長は、大型商用車の需要、世界的な排出ガス規制の強化、および鋳鉄製ライナーへの継続的な選好によって牽引されています。特に、アルミニウム・シリコン合金を主とする複合材ライナーは、軽量化と熱伝達性能の向上を目指す業界の動きを反映し、最も急速に成長しているセグメントです。

主要な市場動向の要点

* 材料タイプ別: 2024年には鋳鉄が市場の63.87%を占めましたが、複合材ライナーは2030年までに9.96%のCAGRで最も高い成長率を示すと予測されています。

* 製造プロセス別: 2024年には砂型鋳造が52.74%のシェアを占めましたが、ハイドロフォーミングは、2030年までに8.5%のCAGRで最も高い成長率を示すと予測されています。

* エンジンタイプ別: 2024年にはディーゼルエンジンが市場の大部分を占めましたが、ガソリンエンジン向けライナーの需要も着実に増加しており、特に小型・中型車セグメントでの成長が顕著です。

市場の主要プレイヤーは、新製品の開発、M&A、戦略的提携を通じて競争力を維持しようとしています。例えば、Mahle GmbHは軽量化と摩擦低減に焦点を当てた革新的なライナー技術を開発しており、Tenneco Inc.は排出ガス規制に対応する高性能ソリューションを提供しています。これらの企業は、技術革新とグローバルな供給網を強化することで、市場での地位を確立しています。

今後の市場予測

シリンダーライナー市場は、自動車産業の電動化の進展という大きな変化に直面しています。電気自動車(EV)の普及は内燃機関(ICE)の需要を減少させる可能性がありますが、ハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)の増加は、引き続きシリンダーライナーの需要を支える要因となります。また、商用車やオフロード車両、船舶用エンジンなど、ICEが不可欠な分野では安定した需要が見込まれます。

特に、新興国市場における自動車生産の拡大と、既存車両のメンテナンスおよび交換部品の需要は、市場成長の重要な推進力となるでしょう。環境規制の強化は、より高性能で耐久性のあるシリンダーライナーの開発を促進し、材料科学と製造プロセスの革新を促しています。これにより、軽量化、摩擦低減、熱効率向上を実現する次世代ライナーへの投資が加速すると予想されます。

このレポートは、自動車用シリンダーライナー市場に関する包括的な分析を提供しています。シリンダーライナーは、エンジンブロックに装着され、エンジンの作動中に往復運動する表面に滑らかさを提供する重要な部品です。本レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる側面から市場を詳細に分析しています。

市場の概況では、まず市場の促進要因が挙げられています。具体的には、大型内燃機関(ICE)エンジンからの電化に抵抗する根強い需要、排出ガス規制の強化に伴う軽量複合材ライナーの需要増加、再生品およびアフターマーケットにおけるエンジン再構築の急速な拡大が市場を牽引しています。さらに、南アジアおよび東南アジアにおけるTier-3地域鋳造所の成長、主要OEMによるモジュール式エンジンプラットフォームへの移行、新興市場におけるフリートの寿命延長プログラムも重要な促進要因として指摘されています。

一方で、市場の抑制要因も存在します。乗用車における長期的な電気自動車(EV)の普及は、内燃機関部品であるシリンダーライナーの需要に影響を与える可能性があります。また、鉄系金属価格の変動はサプライヤーの利益を圧迫する要因となり得ます。複合材ライナーの生産ラインにおける高い設備投資、およびOEMによるシリンダーライナーの自社製造傾向も、市場の成長を抑制する要因として挙げられています。市場の概況では、これらの促進要因と抑制要因に加え、バリュー/サプライチェーン分析、規制環境、技術的展望、そしてポーターの5つの力(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争上の対立)といった多角的な視点から市場構造が分析されています。これにより、市場の競争環境や潜在的なリスク、機会が明確にされています。

本レポートでは、市場を様々なセグメントに分けて分析しています。材料タイプ別では、鋳鉄、ステンレス鋼、複合材が、製造プロセス別では、砂型鋳造、CNC加工、ハイドロフォーミングが、シリンダー構成別では、直列型、V型が、用途別では、乗用車、小型商用車、中・大型車、バス・コーチが、表面処理別では、無塗装、窒化処理、ホーニング処理が、燃料タイプ別では、ガソリン、ディーゼルが、接触タイプ別では、湿式シリンダーライナー、乾式シリンダーライナーがそれぞれ分析対象となっています。さらに、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカといった地域別の市場動向も詳細に調査されています。

市場規模と成長予測に関して、自動車用シリンダーライナー市場は2030年までに93.1億米ドルに達すると予測されており、2030年までの年平均成長率(CAGR)は5.11%と見込まれています。

材料タイプ別に見ると、鋳鉄は実績のある耐久性と確立された製造ネットワークにより、2024年の収益の63.87%を占め、引き続き主要な材料であり続けると予測されています。一方、軽量化と排出ガス規制への対応ニーズに牽引され、複合材ライナーはCAGR 9.96%と、材料タイプの中で最も高い成長率を示すと予想されています。

製造プロセス別では、ハイドロフォーミングがCAGR 8.75%で最も急速に拡大すると見られています。これは、モジュール式エンジンアーキテクチャに適した精密な薄肉ライナーを提供できるためです。

表面処理の分野では、窒化処理されたライナーが注目を集めています。窒化処理は硬度と耐摩耗性を向上させ、ターボチャージャー付きエンジンや大型エンジンにおけるサービス間隔の延長をサポートするため、その採用が拡大しています。

地域別では、中東およびアフリカ地域が、フリートの近代化プログラムやインフラ整備に支えられ、CAGR 8.39%と最も速い成長率を記録すると予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要な企業としては、MAHLE GmbH、Tenneco Inc. (Federal-Mogul)、Nippon Piston Ring Co., Ltd.、ZYNP International、TPR Co., Ltd.、Rheinmetall AG (KS Kolbenschmidt)、Melling Engine Parts、Liners India Ltd.、Kusalava International、Westwood Cylinder Liners Ltd.、Tianrun Crankshaft Co., Ltd.、Cook Compression、Hitachi Astemo Ltd.、SPM Automotive、ANAND Group、Federal-Mogul Goetze India、Cyltech Mexico、Wössner GmbHなどが挙げられており、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、未開拓市場や未充足ニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 大型ICEエンジンからの電化に抵抗する需要

- 4.2.2 排出ガス規制の強化が軽量複合ライナーを後押し

- 4.2.3 再製造およびアフターマーケットエンジン再構築の急速な拡大

- 4.2.4 南アジアおよび東南アジアにおけるティア3地域鋳造所の成長

- 4.2.5 主流OEMのモジュラーエンジンプラットフォームへの移行

- 4.2.6 新興市場におけるフリート寿命延長プログラム

-

4.3 市場の制約

- 4.3.1 乗用車における長期的なEV導入

- 4.3.2 変動する鉄金属価格がサプライヤーのマージンを侵食

- 4.3.3 複合ライナー生産ラインの資本集約度

- 4.3.4 OEMの自社ライナー製造トレンド

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額(USD)

-

5.1 材料タイプ別

- 5.1.1 鋳鉄

- 5.1.2 ステンレス鋼

- 5.1.3 複合材料

-

5.2 製造プロセス別

- 5.2.1 砂型鋳造

- 5.2.2 CNC加工

- 5.2.3 ハイドロフォーミング

-

5.3 シリンダー構成別

- 5.3.1 直列

- 5.3.2 V型

-

5.4 用途タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 中型および大型車両

- 5.4.4 バスおよびコーチ

-

5.5 表面処理別

- 5.5.1 無塗装

- 5.5.2 窒化処理

- 5.5.3 ホーニング加工

-

5.6 燃料タイプ別

- 5.6.1 ガソリン

- 5.6.2 ディーゼル

-

5.7 接触タイプ別

- 5.7.1 湿式シリンダーライナー

- 5.7.2 乾式シリンダーライナー

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米地域

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米地域

- 5.8.3 ヨーロッパ

- 5.8.3.1 ドイツ

- 5.8.3.2 イギリス

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 ロシア

- 5.8.3.7 その他のヨーロッパ地域

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 インド

- 5.8.4.3 日本

- 5.8.4.4 韓国

- 5.8.4.5 その他のアジア太平洋地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 アラブ首長国連邦

- 5.8.5.2 サウジアラビア

- 5.8.5.3 南アフリカ

- 5.8.5.4 トルコ

- 5.8.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 MAHLE GmbH

- 6.4.2 Tenneco Inc. (Federal-Mogul)

- 6.4.3 日本ピストンリング株式会社

- 6.4.4 ZYNP International

- 6.4.5 TPR株式会社

- 6.4.6 Rheinmetall AG (KS Kolbenschmidt)

- 6.4.7 Melling Engine Parts

- 6.4.8 Liners India Ltd.

- 6.4.9 Kusalava International

- 6.4.10 Westwood Cylinder Liners Ltd.

- 6.4.11 Tianrun Crankshaft Co., Ltd.

- 6.4.12 Cook Compression

- 6.4.13 日立Astemo株式会社

- 6.4.14 SPM Automotive

- 6.4.15 ANAND Group

- 6.4.16 Federal-Mogul Goetze India

- 6.4.17 Cyltech Mexico

- 6.4.18 Wössner GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用シリンダーライナーは、内燃機関のエンジンブロック内部に挿入される筒状の部品であり、ピストンが往復運動を行うための滑らかな摺動面を提供する重要な役割を担っています。エンジンブロック本体の摩耗や損傷を防ぎ、燃焼室の気密性を維持し、燃焼熱を効率的に冷却水へ伝えることで、エンジンの耐久性、性能、および燃費に大きく貢献しています。ピストンリングとの協調により、燃焼ガスの漏れを防ぎ、潤滑油の消費を抑える機能も果たします。

シリンダーライナーには、その構造や材質によっていくつかの種類があります。構造面では、主に「ドライライナー」と「ウェットライナー」に大別されます。ドライライナーは、エンジンブロックの穴に圧入または嵌合され、冷却水とは直接接触しません。ブロック本体が冷却水に触れるため、ブロックの剛性を高く保ちやすいという利点があります。一方、ウェットライナーは、エンジンブロックの穴に直接挿入され、外周が冷却水と直接接触します。これにより冷却効率が高まるという利点がありますが、冷却水の漏れを防ぐためのシール構造が必要となり、ブロックの剛性設計に工夫が求められます。材質としては、耐摩耗性、耐熱性、熱伝導性、加工性などを考慮して、主にねずみ鋳鉄やダクタイル鋳鉄が用いられます。近年では、軽量化や高強度化の要求から、特殊な合金鋳鉄や、表面処理を施した鋼製ライナーなども開発されています。製造方法としては、遠心鋳造や砂型鋳造が一般的で、その後、精密な機械加工とホーニング加工が施されます。

自動車用シリンダーライナーは、ガソリンエンジンやディーゼルエンジンを搭載する乗用車、トラック、バス、オートバイといった一般的な車両のほか、建設機械、農業機械、船舶用エンジン、発電機など、幅広い内燃機関に利用されています。特に、高出力・高回転を要求されるスポーツカーや、過酷な条件下で使用される商用車、産業機械においては、その耐久性と信頼性がエンジンの寿命を左右するため、非常に重要な部品と位置付けられています。

関連技術としては、まず表面処理技術が挙げられます。シリンダーライナーの内面は、ピストンリングとの摩擦を最小限に抑えつつ、潤滑油を保持するために、非常に精密な表面粗さとパターンが要求されます。このため、ホーニング加工によってクロスハッチパターンが形成されます。さらに、耐摩耗性や低摩擦性を向上させるために、クロムめっき、ニッケル・シリコンカーバイド複合めっき、プラズマ溶射、レーザー焼入れ、DLC(ダイヤモンドライクカーボン)コーティングなどの先進的な表面改質技術が適用されることもあります。また、エンジンブロックの材質も関連が深く、軽量化のためにアルミニウム合金製ブロックが普及する中で、鋳鉄製ライナーを組み合わせることで、ブロックの軽量性とライナーの耐摩耗性を両立させています。ピストンリングとのマッチングも極めて重要であり、ライナーの表面性状とピストンリングの材質・形状がエンジンの性能と耐久性に大きく影響します。潤滑油の性能や冷却システムの設計も、ライナーの健全性を保つ上で不可欠な要素です。

市場背景としては、世界的な自動車生産台数に大きく左右されます。近年では、燃費規制の強化や排出ガス規制の厳格化に伴い、エンジン内部のフリクションロス低減と耐久性向上が強く求められています。このため、より高性能な材質や表面処理技術が採用される傾向にあります。また、エンジンのダウンサイジング化や過給機の普及により、シリンダーライナーにかかる熱的・機械的負荷が増大しており、これに対応できる高強度・高耐久性のライナーが求められています。主要なサプライヤーは、エンジン部品メーカーや鋳造メーカーであり、自動車メーカーとの緊密な連携のもとで技術開発が進められています。一方で、電気自動車(EV)へのシフトが加速する中で、内燃機関部品としてのシリンダーライナーの需要は、長期的には減少していく可能性も指摘されています。

将来展望としては、短期的にはハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)の普及に伴い、内燃機関の効率を最大限に高めるためのシリンダーライナーの進化が続くでしょう。具体的には、さらなるフリクション低減を目指した超低摩擦コーティング技術の開発や、軽量化と高強度化を両立させる新素材の採用が進むと考えられます。また、熱効率の向上に寄与する熱伝導性の高い材料や、より精密な加工技術が求められるでしょう。長期的には、電気自動車への移行が進むにつれて、内燃機関を搭載する車両の割合は減少していくと予測されますが、商用車や産業機械、新興国市場など、内燃機関が引き続き主要な動力源となる分野では、シリンダーライナーの需要は維持されると考えられます。このため、既存の技術をさらに深化させるとともに、持続可能性を考慮したリサイクル可能な材料や、製造工程における環境負荷低減技術の開発も重要な課題となるでしょう。