自動車ダッシュボード市場:規模・シェア分析、成長動向と将来予測 (2025年~2030年)

自動車ダッシュボード市場レポートは、タイプ (LCD/TFTデジタルダッシュボードなど)、車種 (乗用車など)、販売チャネル (OEMおよびアフターマーケット)、コンポーネント (ディスプレイパネル、制御エレクトロニクスおよびSoCなど)、ディスプレイサイズ (7インチ未満など)、テクノロジー (LCD、OLED / Mini-LEDなど)、および地域 (北米など) 別にセグメント化されています。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車ダッシュボード市場の概要:成長トレンドと予測(2025年~2030年)

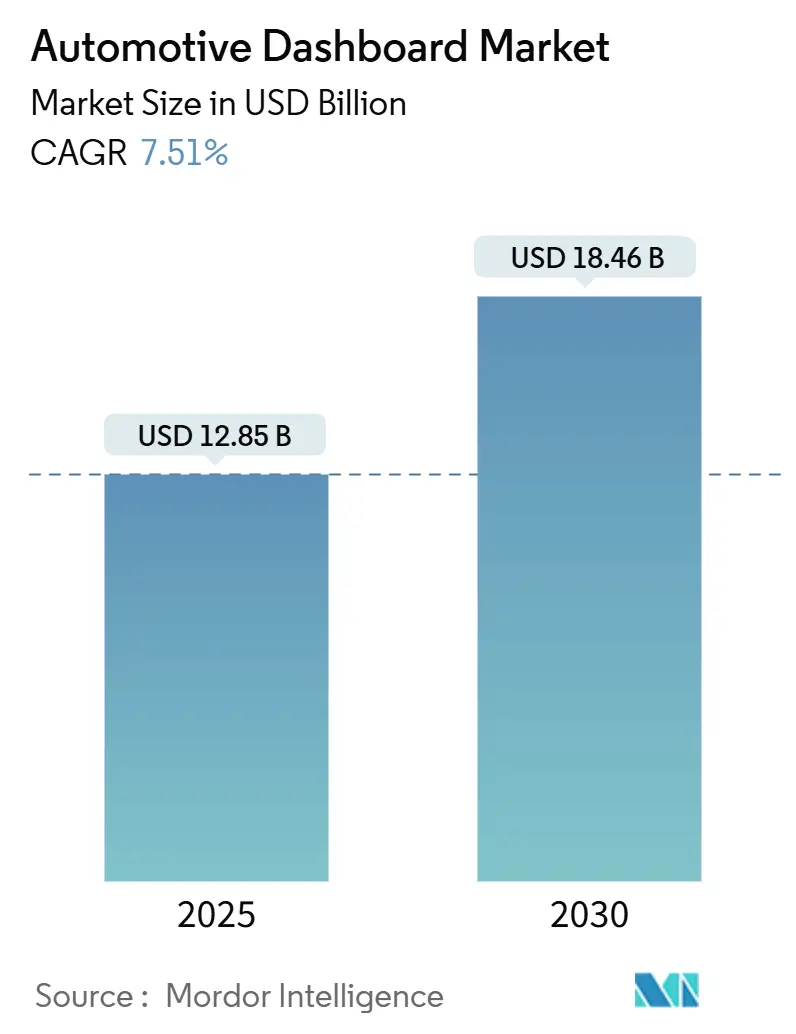

自動車ダッシュボード市場は、2025年には128.5億米ドルに達し、2030年には184.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.51%と見込まれています。この力強い成長は、完全デジタルコックピットへの移行、ディスプレイの視認性に関する世界的な安全要件の厳格化、そしてソフトウェア定義型インテリアを好む電気自動車(EV)の販売台数増加によって推進されています。自動車メーカー(OEM)は、アナログメーターをドメインコントローラーアーキテクチャに基づく設定可能なスクリーンに置き換えることで、電子制御ユニット(ECU)の数と配線の複雑さを削減しています。アジア太平洋地域は、中国のディスプレイパネル生産能力と広範なEVサプライチェーンにより、引き続き生産規模の中心となっています。一方、物理的な操作とタッチディスプレイを融合させたハイブリッドデュアルモードダッシュボードも注目を集めており、これは主要機能への触覚アクセスを義務付ける欧州の規制に対応する動きと見られます。

# 主要なレポートのポイント

* タイプ別: LCD/TFTデジタルダッシュボードが2024年に64.95%の収益シェアを占め、市場を牽引しました。ハイブリッドデュアルモードセグメントは、2030年までに9.14%のCAGRで最も速い成長を記録すると予測されています。

* 車両タイプ別: 乗用車が2024年の自動車ダッシュボード市場の76.31%を占め、2030年まで8.45%のCAGRで拡大すると見込まれています。

* 販売チャネル別: OEMによる搭載が2024年の収益の88.52%を占めました。アフターマーケットは2030年まで年間9.66%で成長すると予測されています。

* コンポーネント別: ディスプレイパネルが2024年の自動車ダッシュボード市場規模の46.33%を占めました。制御エレクトロニクスとシステムオンチップ(SoC)モジュールは、8.15%のCAGRで最も急速に増加すると見込まれています。

* ディスプレイサイズ別: 7~11インチのスクリーンが2024年に55.82%のシェアを占めました。一方、11インチを超えるパネルは8.93%のCAGRで拡大すると予測されています。

* 技術別: LCDダッシュボードが2024年に67.18%の収益シェアを占めました。OLEDおよびMini-LEDソリューションは、2030年まで9.44%のCAGRで最も速く進展すると見込まれています。

* 地域別: アジア太平洋地域が2024年に49.55%の収益シェアで市場をリードし、2030年まで9.54%のCAGRで最も力強い地域成長を記録すると予測されています。

# グローバル自動車ダッシュボード市場のトレンドと洞察

市場の推進要因

* EV生産の急増と統合コックピット(CAGRへの影響:+2.1%): バッテリーEVアーキテクチャは機械的な制約を取り除き、デザイナーにメーター、インフォテインメント、ヘッドアップディスプレイをシームレスな表面に統合する自由を与えています。例えば、YanfengのEVIコンセプトは、従来のインストルメントパネルをシート一体型スマートキャビンモジュールに置き換え、フラットなEVフロアの可能性を示しています。ECARXは2024年に200万台のデジタルコックピットユニットを出荷し、その大半が中国のEVメーカー向けであり、電動化による規模効果を強調しています。

* デジタルインストルメントクラスターの採用(CAGRへの影響:+1.8%): 自動車メーカーは、部品点数を合理化し、継続的な機能アップグレードを可能にするソフトウェア設定可能なインストルメントクラスターを急速に導入し、機械式ゲージを段階的に廃止しています。BMWのパノラミックiDriveは、2025年後半からすべての新型モデルに搭載される予定で、物理的なダイヤルを排除し、BMW Operating System Xを通じて深いパーソナライゼーションをサポートします。ディスプレイ価格の低下に伴い、より多くの量産モデルで採用が進んでいますが、規制当局は注意散漫のリスクを評価しており、主要機能には触覚的な冗長性を要求する可能性があります。

* コネクテッドインフォテインメントとHMIへの需要(CAGRへの影響:+1.5%): 顧客は車内でスマートフォン並みの応答性と音声アシスタンスを期待しています。フォルクスワーゲンは、Cerence Chat Proの導入により、ChatGPTベースの会話型AIを欧州モデル全体に展開し、気候制御、ナビゲーション、メディアの自然言語制御を可能にしています。ユーザーを喜ばせるこの接続性は、サイバーリスクも招くため、ダッシュボードが稼働する前にISO/SAE 21434の厳格な検証が求められています。

* ディスプレイの視認性に関する安全規制(CAGRへの影響:+1.2%): FMVSS 101などのディスプレイ視認性規則は、あらゆる照明条件下での明確な表示と輝度管理を義務付けており、サプライヤーはアンチグレアコーティングや適応輝度制御の追加を迫られています。カナダ運輸省のガイダンスは、運転中の操作をさらに制限しており、車両が走行中に非運転タスクをロックするディスプレイの開発を促進しています。コンプライアンス能力は、特に複数の管轄区域の要件を満たす必要があるグローバルプラットフォームにとって、競争上の差別化要因となっています。

* 低コストのドメインコントローラーアーキテクチャ(CAGRへの影響:+0.9%): ドメインコントローラーアーキテクチャは、複数の機能を統合することでECUの数を減らし、コストと複雑さを削減します。

* OTAで収益化されるソフトウェア定義ダッシュボード(CAGRへの影響:+0.7%): ソフトウェア定義車両(SDV)の概念は、ダッシュボードがOTA(Over-The-Air)アップデートを通じて新しい機能やサービスを提供し、収益化の機会を生み出すことを可能にします。

市場の抑制要因

* 半導体供給の制約(CAGRへの影響:-1.8%): 自動車ダッシュボードは、産業用およびIoTアプリケーションとファウンドリのスロットを競合する成熟ノードのマイクロコントローラーに大きく依存しています。2024年初頭にノースカロライナ州で発生した高純度石英採掘へのハリケーン被害は、上流材料の脆弱性を浮き彫りにし、リードタイムを40週間にまで押し上げました。メーカーはマルチソーシングや代替チップセットを許容する再設計を通じてリスクを軽減しましたが、この事態は薄い在庫バッファが新型モデルの発売を遅らせる可能性を示しました。

* OLED/Mini-LEDパネルの高コスト(CAGRへの影響:-1.4%): Samsung DisplayがCES 2025で発表した曲がるOLEDダッシュボードは、優れたコントラストとデザインの自由度を誇りますが、材料費が高いため、高級車に限定されています。2024年にはエネルギー価格上昇によるガラス基板価格の10%以上の値上げが採用をさらに圧迫しており、多くのOEMはこれらのパネルをフラッグシップモデルに留め、主流モデルでは改良型LCDを使用しています。

* ディスプレイサイズ/タッチ操作による注意散漫に関する規制(CAGRへの影響:-0.9%): 欧州を中心に、運転中の注意散漫を減らすためのディスプレイサイズやタッチ操作に関する新たな規制が検討されており、これがダッシュボード設計に影響を与える可能性があります。

* サイバーセキュリティ認証の遅延(CAGRへの影響:-0.6%): ISO/SAE 21434などのサイバーセキュリティ認証プロセスは複雑で時間がかかり、新製品の市場投入を遅らせる可能性があります。

# セグメント分析

タイプ別:デジタル変革の加速

LCD/TFTクラスターは2024年に64.95%の収益シェアで自動車ダッシュボード市場を支配しました。主要なディスプレイの周りにロータリーノブやプッシュボタンを統合したハイブリッドデュアルモードレイアウトへの需要が高まっており、欧州で導入される触覚制御規則へのOEMの対応策として、9.14%のCAGRで拡大しています。ハイブリッドソリューションは、コスト目標と安全規制への準拠のバランスを取っています。コンチネンタルなどのサプライヤーは、LCDの競争力を維持するために、反射防止コーティングや防曇処理を統合しています。

車両タイプ別:乗用車がリードを拡大

乗用車は2024年の収益の76.31%を占め、高い生産量とコネクテッド機能の迅速な採用を反映しています。このセグメントは、パーソナライズされたインターフェースとOTAアップグレードパスを重視するオーナーの需要により、8.45%のCAGRで進展すると予測されています。商用車フリートはデジタルダッシュボードの採用が遅いものの、軽量配送バンはルートやメンテナンスデータを自動化するテレマティクスダッシュボードから恩恵を受けています。

販売チャネル別:OEMが中核、アフターマーケットが成長

工場で搭載されるシステムは2024年の自動車ダッシュボード市場の88.52%を占め、車両ネットワークとの緊密な統合によって支えられています。アフターマーケットは、Bluetooth対応スクリーンやワイヤレスCarPlayアダプターで古い車両を改造するオーナーによって、9.66%のCAGRでより強い勢いを示しています。独立系インストーラーは、先進運転支援システム(ADAS)のキャリブレーションによる複雑さの増大に直面していますが、車両の買い替えよりも早くコネクティビティのアップグレードを求める古い車両の需要により、成長が続いています。

コンポーネント別:処理能力が先行

ディスプレイパネルは2024年の収益の46.33%を占めましたが、制御エレクトロニクスとシステムオンチップ(SoC)ユニットは8.15%のCAGRで最も急速に成長している分野です。次世代ドメインコントローラーは、CPU、GPU、AIアクセラレーションをバンドルして複数のディスプレイを駆動し、セキュアなOTAアップデートを管理します。ソフトウェアスタックとヒューマンマシンインターフェース(HMI)ツールキットは、自動車メーカーが音声アシスタントやアプリストアをライセンス供与することで、安定した収益源を生み出しています。

ディスプレイサイズ別:大型スクリーンが優勢に

7~11インチのパネルは2024年に55.82%のシェアを維持し、コスト効率と容易な統合が評価されています。11インチを超えるディスプレイは、消費者がタブレットのような広い表示領域を歓迎するため、8.93%のCAGRで最も急速に増加しています。大型スクリーンはメーターとインフォテインメントゾーンを統合しますが、規制当局はドライバーの注意散漫に関する指標を厳しく監視しています。

技術別:LCDが優勢、OLEDが上昇

LCD技術は、サプライチェーンの成熟と単位コストの低下に支えられ、2024年に67.18%のシェアで依然としてリードしています。OLEDパネルは、高コントラスト、薄型プロファイル、およびラップアラウンド表面を可能にする柔軟な形状により、9.44%のCAGRで成長しています。Micro-LEDのプロトタイプは、AUOがCES 2025で展示した透明で巻き取り可能なダッシュボードに代表されるように、さらに高い輝度と長寿命を約束しますが、量産化には歩留まりの改善とコスト削減が待たれます。

# 地域分析

アジア太平洋地域は2024年に世界の収益の49.55%を占め、2030年までに9.54%のCAGRで成長すると予測されています。中国のOEMはダッシュボードやドメインコントローラーの内製化を進め、コスト競争力を高めています。日本は高信頼性のインフォテインメントプラットフォームを供給し、韓国企業は地域生産拠点を多様化する輸出契約を確保しています。

北米は、ライトビークル市場の高齢化に伴い、安定した買い替え需要を示しています。米国の軽自動車アフターマーケットは2024年に5.7%拡大し、4137億米ドルに達し、改造ダッシュボードアップグレードの余地を示しています。Ford Proのテレマティクスプランのようなコネクテッドサービスサブスクリプションの普及は、継続的な収益の可能性を強調しています。

欧州は、厳格な安全評価を通じてグローバルなデザイン動向を形成しています。Euro NCAPの2026年の主要機能への物理的アクセス要件は、世界中のコックピットアーキテクチャに影響を与えています。ソフトウェア定義車両戦略は、地域のOEMに追加の利益源を約束しますが、成功は電動化によるコスト圧力に対抗するために、サイバーセキュリティとインターフェース標準を調和させることにかかっています。

# 競合状況

Tier-1サプライヤーは、ハードウェア、ミドルウェア、クラウドサービスを融合した完全なコックピットスイートを提供することで影響力を維持しています。コンチネンタル、ボッシュ、ヴィステオンは、メーター、インフォテインメント、先進運転支援システムの視覚化をカバーする長期的なプラットフォーム契約を確保しています。ヴィステオンは2025年第1四半期に9億3400万米ドルの純売上を記録し、19億米ドルの新規デジタルコックピット事業を受注しました。

戦略的提携は極めて重要です。パナソニックオートモーティブは、クアルコムのSnapdragon Cockpit Eliteを統合して生成AI機能を追加するとともに、Armと協力して移植可能なソフトウェア基盤を構築しています。マグナはNVIDIAと提携し、DRIVE AGXコンピューティングをダッシュモジュールに組み込み、将来の自動運転のための強化された知覚マッピングをサポートしています。

中国のディスプレイメーカーが低コストパネルと独自のオペレーティングシステムをバンドルして提供していることや、車載データを収益化するテクノロジー企業からの競争圧力が高まっています。ISO/SAE 21434に準拠しつつ、ユーザー中心の機能を展開するサプライヤーは、価格競争の逆風にもかかわらず、プレミアムな利益率を獲得できる立場にあります。

自動車ダッシュボード業界の主要プレイヤー

* Continental AG

* Forvia SE (Faurecia SE)

* DENSO Corporation

* Robert Bosch GmbH

* Visteon Corporation

(*主要プレイヤーは特定の順序でソートされていません)

# 最近の業界動向

* 2025年1月: BMWグループは、フロントガラス全体に広がるヘッドアップディスプレイを備えたBMW Panoramic iDriveを発表し、2025年後半に量産を開始する予定です。

* 2025年1月: Samsung Displayは、曲がるOLEDダッシュパネルと、パネル下カメラを備えたReal Blackヘッドアップディスプレイを発表しました。

* 2025年1月: AUOは、Micro LEDダッシュボードと透明なルーフマウントパネルを特徴とするSmart Cockpit 2025を展示しました。

* 2024年10月: Hyundai MobisはZeissと提携してホログラフィックヘッドアップディスプレイを開発し、EVインテリア向けの巻き取り式ダッシュスクリーンを発表しました。

このレポートは、世界の自動車ダッシュボード市場に関する詳細な分析を提供しています。乗用車および商用車のダッシュボードにおける最新トレンド、インフォテインメントシステムの採用を促進する要因、多様なダッシュボードデザイン、アフターマーケット販売チャネルの影響、国別の動向、最新の開発状況、そして市場で事業を展開する主要企業の市場シェアを網羅しています。

市場は、タイプ別、車種別、販売チャネル別、コンポーネント別、ディスプレイサイズ別、技術別、および地域別に詳細にセグメント化されています。

市場規模と成長予測:

自動車ダッシュボード市場は、2025年には1,285万米ドル、2030年には1,846万米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の主要な推進要因:

市場の成長を牽引する主な要因としては、電気自動車(EV)生産の急増と統合型コックピットの普及が挙げられます。また、デジタルインストルメントクラスターの採用拡大、コネクテッドインフォテインメントおよびヒューマン・マシン・インターフェース(HMI)に対する需要の増加も重要な要素です。ディスプレイの視認性に関する安全規制の強化、低コストのドメインコントローラーアーキテクチャの登場、そしてOTA(Over-The-Air)アップデートを通じて収益化されるソフトウェア定義型ダッシュボードの進化も、市場拡大に寄与しています。

市場の主な阻害要因:

一方で、市場の成長を妨げる要因も存在します。半導体供給の制約は依然として大きな課題であり、OLEDやmini-LEDパネルの高コストも普及の障壁となっています。さらに、ディスプレイサイズやタッチ操作による注意散漫に関する規制の策定が保留されていること、サイバーセキュリティ認証の遅延も市場に影響を与えています。

主要な市場セグメントの洞察:

* タイプ別: LCD/TFTデジタルダッシュボードは、成熟した生産技術と有利な価格設定により、2024年の収益の64.95%を占め、市場をリードしています。ハイブリッド/デュアルモードダッシュボードや従来のAアナログダッシュボードも分析対象です。

* 販売チャネル別: アフターマーケットは、2024年の収益の11.48%を占めるに過ぎませんが、年間9.66%で成長しており、所有者が既存車両にコネクティビティやインフォテインメント機能を追加する傾向が強まっています。OEMチャネルが引き続き主要な販売経路です。

* 地域別: アジア太平洋地域は、高い電気自動車生産量、統合された現地ディスプレイ製造能力、そして強力な技術採用に支えられ、9.54%の地域CAGR(年平均成長率)で最も急速に成長している地域です。北米、南米、ヨーロッパ、中東およびアフリカも詳細に分析されています。

* コンポーネント別: ディスプレイパネル、制御エレクトロニクスおよびSoC、ソフトウェア/HMIレイヤー、構造トリムおよびHVACインターフェースといった主要コンポーネントが市場を構成しています。

* ディスプレイサイズ別: 7インチ未満、7~11インチ、11インチ超の各サイズセグメントが分析されています。

* 技術別: LCD、OLED/Mini-LED、HUD統合型クラスターなどの技術動向が評価されています。

競争環境:

レポートでは、市場の集中度、戦略的動向、市場シェア分析を通じて競争環境を詳細に評価しています。Continental AG、Robert Bosch GmbH、Visteon Corporation、DENSO Corporation、Forvia SE、Hyundai Mobis Co. Ltd、Panasonic Automotive Systems、Nippon Seiki Co. Ltd、Yazaki Corporation、Magna International Inc.、Valeo SA、Marelli Holdings Co. Ltd、Harman International Industries、Aptiv PLC、ECARX Holdings、Huayu Automotive Systems Co. Ltd、LG Electronicsなど、主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれています。

市場機会と将来展望:

レポートは、市場における新たな機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も行っています。

このレポートは、自動車ダッシュボード市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV生産ブームと統合コックピット

- 4.2.2 デジタルインストルメントクラスターの採用

- 4.2.3 コネクテッドインフォテインメントとHMIの需要

- 4.2.4 ディスプレイの視認性に関する安全規制

- 4.2.5 低コストのドメインコントローラーアーキテクチャ

- 4.2.6 OTAで収益化されるソフトウェア定義ダッシュボード

-

4.3 市場の阻害要因

- 4.3.1 半導体供給の制約

- 4.3.2 OLED/ミニLEDパネルの高コスト

- 4.3.3 ディスプレイサイズ/タッチ操作による注意散漫に関する未決の規則

- 4.3.4 サイバーセキュリティ認証の遅延

- 4.4 価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.7.6 競争

5. 市場規模と成長予測(USD建て)

-

5.1 タイプ別

- 5.1.1 LCD/TFTデジタルダッシュボード

- 5.1.2 ハイブリッド/デュアルモードダッシュボード

- 5.1.3 従来型アナログダッシュボード

-

5.2 車種別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型および大型商用車

-

5.3 販売チャネル別

- 5.3.1 OEM

- 5.3.2 アフターマーケット

-

5.4 コンポーネント別

- 5.4.1 ディスプレイパネル

- 5.4.2 制御電子機器およびSoC

- 5.4.3 ソフトウェア/HMIレイヤー

- 5.4.4 構造トリムおよびHVACインターフェース

-

5.5 ディスプレイサイズ別

- 5.5.1 7インチ未満

- 5.5.2 7~11インチ

- 5.5.3 11インチ以上

-

5.6 テクノロジー別

- 5.6.1 LCD

- 5.6.2 OLED / ミニLED

- 5.6.3 HUD統合クラスター

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他のヨーロッパ地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 エジプト

- 5.7.5.4 トルコ

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 ヴィステオン・コーポレーション

- 6.4.4 デンソー株式会社

- 6.4.5 フォルヴィアSE (フォルシアSE)

- 6.4.6 現代モービス株式会社

- 6.4.7 パナソニック オートモーティブシステムズ

- 6.4.8 日本精機株式会社

- 6.4.9 矢崎総業株式会社

- 6.4.10 マグナ・インターナショナルInc.

- 6.4.11 ヴァレオSA

- 6.4.12 マレリホールディングス株式会社

- 6.4.13 ハーマン・インターナショナル・インダストリーズ

- 6.4.14 アプティブPLC

- 6.4.15 ECARXホールディングス

- 6.4.16 華域汽車系統有限公司

- 6.4.17 LGエレクトロニクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車のダッシュボードは、運転席の正面に位置し、車両の運行状況、各種情報表示、操作機能、そして収納スペースなどを統合した重要なコンポーネントです。ドライバーが車両と対話するための主要なインターフェースであり、安全性、快適性、そして内装デザインの核となる要素として、その進化は自動車の歴史と共に歩んできました。現代のダッシュボードは、単なる計器盤の枠を超え、高度な情報処理とエンターテイメント機能を提供する多機能なシステムへと変貌を遂げています。

ダッシュボードの種類は、技術の進化と共に多様化しています。伝統的な「アナログ式」ダッシュボードは、速度計やタコメーターなどが物理的な針で表示され、直感的な視認性に優れています。これに対し、近年主流となっているのが「デジタル式」ダッシュボードで、液晶ディスプレイなどを採用し、表示内容のカスタマイズ性や多機能性が特徴です。さらに、複数のディスプレイを統合し、メーター、ナビゲーション、エンターテイメントなどを一元的に表示・操作できる「フルデジタルコックピット」は、高級車や電気自動車(EV)を中心に普及が進んでいます。また、フロントガラスに速度やナビゲーション情報などを投影する「ヘッドアップディスプレイ(HUD)」は、ドライバーの視線移動を減らし、安全性の向上に貢献しています。運転席と助手席の中央に配置される「センターディスプレイ」は、インフォテインメントシステムや空調操作などを集約し、大型化・高機能化が進む傾向にあります。

ダッシュボードの主な用途は多岐にわたります。まず、車両の速度、エンジン回転数、燃料残量、水温、走行距離といった基本的な運行情報の表示は不可欠です。加えて、ナビゲーション情報、先進運転支援システム(ADAS)からの警告、各種警告灯なども表示され、ドライバーに車両の状態を正確に伝えます。操作面では、エアコン、オーディオ、ナビゲーション、ハンズフリー通話、ドライブモードの切り替え、各種車両設定など、多岐にわたる機能がダッシュボードを通じて操作されます。安全性向上においては、警告表示やHUDによる視線移動の削減、人間工学に基づいた操作系の配置が重要です。快適性向上には、エンターテイメント機能の提供、直感的な空調操作、そして小物入れなどの収納スペースが貢献します。さらに、ダッシュボードは内装デザインの中心であり、車両のブランドイメージやコンセプトを表現する上で極めて重要な役割を担っています。

ダッシュボードの進化を支える関連技術は、目覚ましい発展を遂げています。ディスプレイ技術では、高精細・高輝度・広視野角を実現するLCD、OLED、さらにはマイクロLEDなどが採用され、曲面ディスプレイの導入も進んでいます。ドライバーと車両のインタラクションを司るHMI(Human Machine Interface)技術は、タッチパネル、音声認識、ジェスチャーコントロール、そして触覚フィードバックを提供するハプティクス技術などにより、より直感的で安全な操作を追求しています。コネクテッドカー技術の進展により、リアルタイム交通情報、OTA(Over-The-Air)アップデート、緊急通報システム、リモート操作などがダッシュボードを通じて提供されます。AI(人工知能)は、ドライバーの状態監視(DMS)やパーソナライズされた情報提供、音声アシスタントの高度化に貢献しています。高性能なSoC(System-on-a-Chip)などの半導体技術は、複数のディスプレイを統合制御し、高速処理を可能にしています。また、外部からの不正アクセスを防ぐサイバーセキュリティ技術や、軽量化、高強度化、環境配慮型素材、抗菌・防汚加工などの素材技術も、ダッシュボードの機能性と品質を向上させる上で不可欠です。

市場背景としては、自動車業界を席巻するCASE(Connected, Autonomous, Shared, Electric)革命が、ダッシュボードの進化を大きく加速させています。スマートフォンに慣れ親しんだユーザーは、自動車にも直感的でパーソナライズされたユーザーエクスペリエンス(UX)を求めるようになり、これがダッシュボード設計の重要な指針となっています。電気自動車(EV)の普及は、エンジン関連情報の表示が減る一方で、バッテリー残量、充電情報、航続距離といったEV特有の情報の重要性を高め、静粛性を活かしたエンターテイメント機能の強化も促しています。自動運転レベルの向上に伴い、ドライバーの監視負担が軽減され、車内での過ごし方が変化することから、情報提供だけでなく、エンターテイメントやリラクゼーション機能の重要性が増しています。このような状況下で、ディスプレイメーカー、半導体メーカー、ソフトウェア開発企業など、異業種からの参入と競争が激化しており、ダッシュボードは自動車メーカーだけでなく、多様な技術企業の連携によって進化を続けています。

将来の展望として、ダッシュボードはさらなる統合とパーソナライゼーションの深化を遂げると予測されます。複数のディスプレイがシームレスに統合された「統合型コックピット」は、より広範囲な情報表示と操作を可能にし、車内空間全体のデジタル化を推進するでしょう。AR(拡張現実)技術の活用は、AR-HUDの進化により、実際の道路上にナビゲーション情報や危険警告を重ねて表示することで、ドライバーの認知負荷を軽減し、安全性を飛躍的に向上させます。AIはドライバーの好みや習慣を学習し、最適な情報や設定を自動で提供する「パーソナライゼーション」をさらに深化させます。生体認証やドライバーの状態監視技術は、ドライバーの心拍数、視線、疲労度などを検知し、安全運転支援やリフレッシュ機能を提供することで、より安全で快適な移動体験を実現します。自動運転の進化に伴い、ダッシュボードは単なる操作盤から、移動中のオフィス、リビング、エンターテイメント空間へとその役割を変貌させ、モビリティ空間としての再定義が進むでしょう。また、環境負荷の低い素材の使用やリサイクル性の向上といったサステナビリティへの配慮も、今後のダッシュボード開発において重要な要素となります。ソフトウェア・デファインド・ビークル(SDV)の時代においては、ソフトウェアによる機能更新やカスタマイズが容易になり、ダッシュボードの機能もOTA(Over-The-Air)で常に最新の状態に進化し続けることが期待されます。