自動車用DC-DCコンバーター市場規模・シェア分析 - 成長トレンドと予測 (2026年~2031年)

自動車用DC-DCコンバーター市場レポートは、車両タイプ(乗用車など)、推進タイプ(BEVなど)、製品タイプ(絶縁型コンバーターなど)、入力電圧範囲(40V未満など)、出力電力定格(3kW未満など)、用途(12V補助負荷など)、エンドユーザー(OEM工場装着など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用DC-DCコンバーター市場の概要

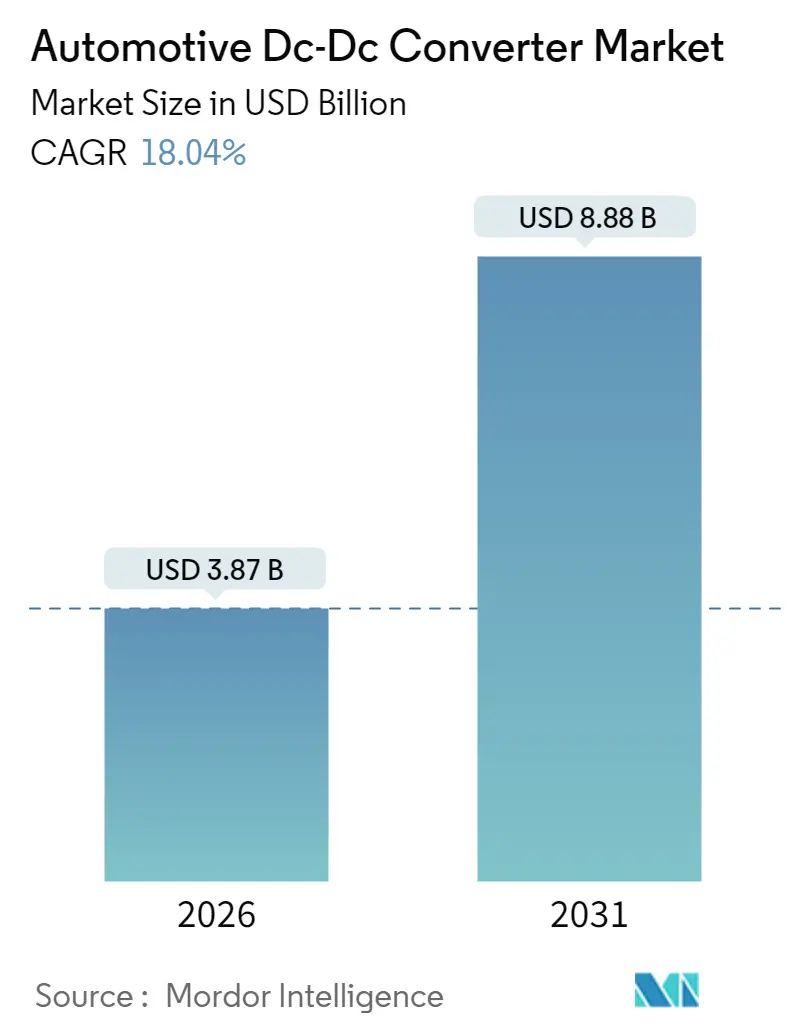

自動車用DC-DCコンバーター市場は、急速な電動化、48Vマイルドハイブリッドアーキテクチャへの移行、そして400Vから800Vへのトラクションバッテリーの進化を背景に、大幅な拡大が見込まれています。2025年には32.8億米ドルであった市場規模は、2026年には38.7億米ドルに達し、2031年までには88.8億米ドルに成長すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)18.04%で推移する見込みです。

次世代の電動プラットフォームでは、高電圧ドメインと低電圧ドメイン間のエネルギーフローを管理する双方向トポロジーが設計の基本となっています。また、SiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ半導体は、電力密度と効率を向上させ、より小型で軽量なコンバーターモジュールを実現し、車両のパッケージング要件を簡素化しています。地域別に見ると、中国の生産規模に牽引されるアジア太平洋地域が市場を支配していますが、厳格なCO2排出目標とカーボンニュートラル義務により、ヨーロッパが最も急速に成長しています。競争環境は、フルシステムサプライヤーと専門の半導体メーカー間の協力によって特徴づけられ、性能の限界を押し広げ、先進的なパワーエレクトロニクスの市場投入を加速させています。

# 主要な市場トレンドと洞察

市場成長の推進要因

1. BEVおよびPHEV生産の急増:

グローバルな電気自動車の生産計画は、高効率コンバーターの需要を増幅させています。自動車メーカーは、急速充電時間を短縮する800Vパワートレインへの移行を進めています。テスラがポートフォリオ全体で48V配電を採用したことは、配線のスリム化と効率向上へのシフトを裏付けています。商用車メーカーもこれに追随し、多ゾーンコンバーターを統合してトラクション、補助機能、ドライバーの快適性を提供しています。双方向トポロジーは、車両から電力網へのエネルギー供給を可能にし、駐車中の車両をエネルギー資産に変えることで、洗練されたコンバーター設計の需要を強化しています。生産規模の拡大は、ユニットあたりのシリコンコストをさらに引き下げ、先進技術の大衆市場への普及を促進しています。

2. グローバルな48Vマイルドハイブリッド義務化:

ヨーロッパのCO2排出規制と北米の企業平均燃費目標の厳格化は、OEMに48Vシステムの導入を促しています。これにより、完全な電動化投資なしに排出量を段階的に削減できます。欧州自動車部品サプライヤー協会は、2025年までに新しいマイルドハイブリッドモデルで48Vアーキテクチャがほぼ普及すると予測しています。大型商用車セグメントもこれに続き、Eatonの40アンペア48Vコンバーターは、すでにクラス8トラックのスタートストップ機能やe-PTO機能に電力を供給しています。ISO 21780に基づく調和された規格は、クロスプラットフォームの実装を容易にし、開発期間を短縮し、短期的なコンバーター出荷を後押ししています。

3. SiC/GaNデバイスコストの低下:

データセンターや太陽光発電セグメントでのファウンドリ生産量の増加に伴い、車載用SiC MOSFETおよびGaN FETの価格は下落し続けており、2026年以降に発売される車両プラットフォームにとって、ワイドバンドギャップ半導体の採用が経済的に魅力的になっています。NavitasのGen-3 Fast SiCは2025年にAEC-Q101認証を取得し、高周波スイッチングを可能にすることで、磁性部品の小型化、基板サイズの縮小、システム効率の向上を実現しています。絶縁型コンバーター設計は、動作周波数の向上によりトランスの寸法が大幅に縮小され、重量と部品コストが削減されるという直接的な恩恵を受けています。

4. Vehicle-to-Load (V2L) 機能:

消費者やフリートオペレーターは、大容量トラクションバッテリーから外部デバイスや建物に電力を供給する機能を重視しています。現代自動車やフォードは、量産モデルでV2L機能を宣伝しており、コンバーターを双方向エネルギーゲートウェイに変えています。アジア太平洋市場は、台風や地震後の災害復旧ニーズに後押しされ、早期導入をリードしています。ガルバニック絶縁、故障検出、電力網準拠の波形といった統合要件は、平均コンバーター販売価格を上昇させる仕様アップグレードを生み出しています。

市場成長の抑制要因

1. 電力密度における熱管理の限界:

数キロワットを超えるコンバーターは、特に限られた商用車シャーシ内で、従来のアルミニウム製ヒートシンクソリューションでは対応しきれないシリコンおよび磁性コア温度に直面します。Bel Fuseは、重機での接合部温度の制約に対処するため、液冷式4kWユニットを導入しました。SiCおよびGaNデバイスは効率的であるものの、400kHzのスイッチング周波数では、高度な冷却プレートや誘電体油路を必要とするほどの熱を依然として放散します。

2. 車載用受動部品の不足:

高電流インダクターのリードタイムが長期化し、コンバーターの生産スケジュールが遅延し、より入手しやすいフットプリントへの再設計を余儀なくされています。双方向コンバーターは、回生電流スパイクを緩衝するためのコンデンサー数が多いため、特に大きな影響を受けています。

3. サイバーセキュリティのホモロゲーション費用:

ヨーロッパと北米の規制当局は、サイバーセキュリティへの重点を置いており、コンバーターの設計と認証プロセスに新たな複雑さとコストをもたらしています。

4. 400kHz以上での電磁干渉(EMI)コンプライアンス:

高周波スイッチングは、EMIの課題を増大させ、設計の複雑さを高め、追加のフィルタリングコンポーネントを必要とします。

# セグメント分析

車両タイプ別:

乗用車は2025年に自動車用DC-DCコンバーター市場シェアの63.55%を占めましたが、商用車は2026年から2031年にかけて19.50%のCAGRで成長し、乗用車モデルを上回ると予測されています。フリート購入者は、燃料費とメンテナンス費の削減を通じてe-モビリティの投資回収を計算し、補助油圧ポンプ、リフト、空調に電力を供給する堅牢なコンバーターの需要を加速させています。商用車の自動車用DC-DCコンバーター市場規模は、ゼロエミッショントラックに対する政府のインセンティブに支えられ、2031年までに21.8億米ドルを超えると予測されています。乗用車は、2025年に世界の小型車生産が8,000万台を超え、それぞれがインフォテインメント、照明、ADASドメインコントローラー用に2〜4個の低電力コンバーターを搭載しているため、引き続き数量でリードしています。

推進タイプ別:

バッテリー電気自動車(BEV)は、2025年に自動車用DC-DCコンバーター市場シェアの73.12%を占めました。これは、すべてのBEVがキャビン負荷用に少なくとも1つの高電圧コンバーターを必要とするためです。しかし、マイルドハイブリッド車の出荷に関連する自動車用DC-DCコンバーター市場規模は、コストに敏感なセグメントが充電インフラの制約を回避するために48Vシステムを採用するため、2031年までに21.95%のCAGRを記録すると予測されています。双方向トポロジーは、12V鉛蓄電池アクセサリーと48Vリチウムパックを接続し、従来の電子機器を保護するために厳密な電圧安定化精度を要求します。

製品タイプ別:

絶縁型コンバーターは、トラクション回路とアクセサリー回路をガルバニックに分離する安全要件により、2025年に54.62%のシェアを維持しました。しかし、双方向ユニットは22.05%のCAGRを記録し、V2LおよびV2G機能がプレミアムから主流のトリムに移行するにつれて、シェアを拡大すると予測されています。これらの製品は、両方向でスムーズな電力フローを実現するためにデュアルフェーズインターリーブトポロジーを統合しており、デジタル制御ループとリアルタイム診断を必要とします。

入力電圧範囲別:

従来の40-70V帯は、48Vシステムの普及を反映して、2025年に自動車用DC-DCコンバーター市場シェアの51.74%を占めました。しかし、OEMが超高速充電と銅利用率の向上のために800Vパックを採用するにつれて、70V超の定格ユニットが21.93%のCAGRで最も速く成長すると予測されています。プレミアムBEVプラットフォームは、特に70V超のクラスセグメントで自動車用DC-DCコンバーター市場を牽引しています。

出力電力定格別:

3kW未満のコンバーターは、インフォテインメント、ドライバーアシストセンサー、照明ドメインを処理し、2025年に47.08%のシェアを占めました。中電力の3-6kWステージは、新興EVプラットフォームのトラクションインバーター、ヒートポンプ、高速キャビンヒーターに電力を供給し、2031年までに21.55%のCAGRで進展すると予測されています。6kW超のハイティアは、クラス6およびクラス8トラックのホテル負荷やe-PTOモーターが持続的なキロワットレベルの電流を消費するため、依然として小さいながらも戦略的に重要です。

アプリケーション別:

従来の12Vアクセサリーは依然として需要の60.68%を占めていますが、48V/12V双方向システムは23.20%の顕著なCAGRで上昇すると予測されています。キャビン空調、ADASプロセッサー、LiDARセンサーはすべて、高電圧パックから絶縁された低電圧レールを必要とします。双方向設計は、ブレーキ時のエネルギー回生に対処し、逆起電力を捕捉して補助バッテリーをトリクル充電します。

エンドユーザー別:

工場装着型コンバーターは2025年に78.55%のシェアを占め、電動パワートレインが標準装備となるにつれて21.98%のCAGRを維持すると予測されています。ボディコントロールユニットへの深い統合は、アフターマーケットプレイヤーにとって参入障壁を高めており、彼らは代わりに商用フリートに航続距離延長アクセサリーを後付けすることに注力しています。

# 地域分析

アジア太平洋地域は、中国の車両製造規模と日本のパワーエレクトロニクス専門知識に牽引され、2025年に46.92%の収益シェアで自動車用DC-DCコンバーター市場をリードしています。中国の電気自動車販売台数は、2024年の690万台から2025年には1,100万台に達すると予想されており、乗用車および小型商用車セグメント全体でコンバーターの搭載数を増やしています。TDKなどの日本企業は、高さを30%削減する小型平面磁性部品を提供し、この地域のイノベーション優位性を強化しています。

ヨーロッパは、フリートのCO2排出上限が2030年までに57.5g/kmに厳格化されることを背景に、2031年までに21.24%の最速CAGRを記録すると予測されています。ドイツのサプライヤーは、800V動作に最適化されたレアアースフリーのe-モーターとコンバーターを共同設計し、システム全体の効率を重視しています。EUの代替燃料インフラ規制は、電力網サービスプロトコルをサポートする双方向充電器を義務付けており、コンバーターの仕様の複雑さを高めています。

# 競争環境

自動車用DC-DCコンバーター市場は中程度の断片化を示しています。Bosch、Continental、Densoなどの企業は、長年にわたるOEMとの関係と垂直統合を活用し、コンバーターを完全なe-ドライブトレインパッケージにバンドルしています。彼らの強みは、製品のライフサイクル全体にわたる信頼性データ、PPAP(生産部品承認プロセス)への対応、およびグローバルな製造拠点にあります。しかし、Infineon、Wolfspeed、NavitasなどのSiCおよびGaN専門企業は、配線長を短縮し、ボンネット下のスペースを確保する優れた電力密度モジュールを提供することで、市場での地位を確立しています。

戦略的提携も増加しています。Texas InstrumentsはDelta Electronicsと次世代オンボード充電器で提携し、制御ASICと磁性部品のノウハウを共有しています。Eatonは2025年にResilient Power Systemsを買収し、ソリッドステートトランスフォーマー技術をポートフォリオに組み入れ、将来のメガワット級車両プラットフォームに対応する体制を整えています。スタートアップ企業は、オフボードV2Gコンバーターや高周波空芯磁性部品などのニッチ市場を追求していますが、AEC認証やISO 26262要件を満たす上で障壁に直面しています。サプライチェーンのレジリエンスは調達戦略を形成しており、ティア1サプライヤーはMLCC(積層セラミックコンデンサ)やインダクターラインを二重調達し、地政学的リスクに備えて地域のバッファ在庫に投資しています。特許出願は、デジタル制御アルゴリズムや適応周波数変調をカバーするものが増えており、コンバーターの知的財産におけるソフトウェアの割合が増加していることを反映しています。

自動車用DC-DCコンバーター業界の主要企業

* Robert Bosch GmbH

* Denso Corporation

* Valeo Group

* Continental AG

* Infineon Technologies AG

最近の業界動向

* 2025年7月: Eatonは、高出力自動車用DCアプリケーションにソリッドステートトランスフォーマー技術を統合するため、Resilient Power Systems Inc.を買収することに合意しました。

* 2025年4月: Navitasは、高出力GaNSafe™ ICが車載認定を取得したことを発表しました。これらの高出力GaNSafe ICは、電気自動車(EV)の生産、特にオンボード充電器(OBC)およびHV-LV DC-DCコンバーターアプリケーション向けに、比類のない電力密度と効率を提供します。

* 2025年1月: Forvia HELLAは、次世代800V DC-DC充電ソリューションにInfineonのCoolSiC Automotive MOSFET 1200Vを選択しました。

自動車用DC-DCコンバーター市場に関する本レポートは、その市場定義、調査範囲、および調査方法を概説しています。DC-DCコンバーターは、インダクター、MCU、磁気コア部品で構成され、車両のイグニッションシステムに接続され、エンジンの始動・停止を効果的に制御し、排出ガス削減に貢献する重要なコンポーネントです。本レポートでは、車両タイプ別および地域別の市場セグメンテーションに基づき、市場規模と予測を分析しています。

世界の自動車用DC-DCコンバーター市場は、2026年には38.7億米ドルの価値に達すると評価されており、2031年までに18.04%の年平均成長率(CAGR)で成長し、88.8億米ドルに達すると予測されています。特に商用車セグメントは、2031年までに19.50%のCAGRで最も高い成長勢いを示すと見込まれています。地域別では、CO2排出規制の強化を背景に、欧州が21.24%のCAGRで最も急速な拡大を遂げると予測されています。

市場の成長を牽引する主な要因は以下の通りです。BEVおよびPHEV生産の急増、グローバルな48Vマイルドハイブリッド義務化、SiC/GaNデバイスコストの低下、ゾーン型E/Eアーキテクチャへの移行、V2L(Vehicle-To-Load)機能の需要増加、商用EVにおけるオンボードE-パワー(ePTO)需要の増加などが挙げられます。

一方で、市場の成長を抑制する要因も存在します。電力密度における熱管理の限界、車載グレード受動部品の不足、サイバーセキュリティのホモロゲーション費用、400kHzにおける電磁干渉(EMI)コンプライアンスへの適合などが課題となっています。

広帯域ギャップ半導体(SiCおよびGaN)のコスト低下は、将来のコンバーター設計に大きな影響を与えます。これにより、電力密度と効率が向上し、800V車両プラットフォーム全体での採用が加速すると見込まれています。

本レポートでは、市場を多角的に分析するため、以下の主要なセグメンテーションに基づいた詳細な市場規模と成長予測を提供しています。車両タイプ別(乗用車、商用車)、推進タイプ別(BEV、PHEV、FCEV、48V MHEVなど)、製品タイプ別(絶縁型、非絶縁型、双方向型など)、入力電圧範囲別、出力電力定格別、アプリケーション別(12V補助負荷、48V/12V双方向システム、ADAS・インフォテインメント電源、熱管理システムなど)、エンドユーザー別(OEM工場装着、アフターマーケット改造)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)です。

競争環境については、市場集中度、戦略的動向、市場シェア分析が実施されています。Bosch、Denso、Valeo、Continental、Infineon Technologies、BorgWarner、Toyota Industries、TDK、Panasonic、Hella、Aptiv、Alps Alpine、Marelli、Hyundai Mobis、Vicor、Delta Electronics、ZF Friedrichshafen、onsemi、Texas Instruments、Littelfuseなど、主要企業のプロファイルが詳細に分析されています。

本レポートは、自動車用DC-DCコンバーター市場が、電動化の進展と技術革新に支えられ、今後も堅調な成長を続けるという見通しを示しています。市場機会と将来の展望についても言及されており、関係者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 BEVおよびPHEV生産の急増

- 4.2.2 世界的な48Vマイルドハイブリッド義務化

- 4.2.3 Sic / Ganデバイスコストの低下

- 4.2.4 ゾーンE/Eアーキテクチャへの移行

- 4.2.5 Vehicle-To-Load (V2L) 機能

- 4.2.6 商用EVにおけるオンボードEパワー (ePTO) の需要

- 4.3 市場の阻害要因

- 4.3.1 電力密度に対する熱管理の限界

- 4.3.2 車載用受動部品の不足

- 4.3.3 サイバーセキュリティ認証のオーバーヘッド

- 4.3.4 400 kHzにおける電磁干渉 (EMI) 準拠

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

- 5.2 推進タイプ別

- 5.2.1 バッテリー電気自動車 (BEV)

- 5.2.2 プラグインハイブリッドEV (PHEV)

- 5.2.3 燃料電池EV (FCEV)

- 5.2.4 マイルドハイブリッド (48 V MHEV)

- 5.3 製品タイプ別

- 5.3.1 絶縁型コンバーター

- 5.3.2 非絶縁型コンバーター

- 5.3.3 双方向コンバーター

- 5.4 入力電圧範囲別

- 5.4.1 40 V未満

- 5.4.2 40 – 70 V

- 5.4.3 70 V超

- 5.5 出力電力定格別

- 5.5.1 3 kW未満

- 5.5.2 3 – 6 kW

- 5.5.3 6 kW超

- 5.6 用途別

- 5.6.1 12 V補助負荷

- 5.6.2 48 V/12 V双方向システム

- 5.6.3 高電圧トラクションサポート

- 5.6.4 ADASおよびインフォテインメント電源

- 5.6.5 熱管理システム

- 5.7 エンドユーザー別

- 5.7.1 OEM工場装着

- 5.7.2 アフターマーケット後付け

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米

- 5.8.3 欧州

- 5.8.3.1 ドイツ

- 5.8.3.2 英国

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 ロシア

- 5.8.3.6 その他の欧州

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 インド

- 5.8.4.4 韓国

- 5.8.4.5 その他のアジア太平洋

- 5.8.5 中東およびアフリカ

- 5.8.5.1 アラブ首長国連邦

- 5.8.5.2 サウジアラビア

- 5.8.5.3 トルコ

- 5.8.5.4 エジプト

- 5.8.5.5 南アフリカ

- 5.8.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 ボッシュ

- 6.4.2 デンソー

- 6.4.3 ヴァレオ

- 6.4.4 コンチネンタル

- 6.4.5 インフィニオン・テクノロジーズ

- 6.4.6 ボーグワーナー

- 6.4.7 豊田自動織機

- 6.4.8 TDK

- 6.4.9 パナソニック

- 6.4.10 ヘラー

- 6.4.11 アプティブ

- 6.4.12 アルプスアルパイン

- 6.4.13 マレリ

- 6.4.14 ヒョンデモービス

- 6.4.15 ヴィコー

- 6.4.16 デルタ電子

- 6.4.17 ZFフリードリヒスハーフェン

- 6.4.18 オンセミ

- 6.4.19 テキサス・インスツルメンツ

- 6.4.20 リテルヒューズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用DC-DCコンバーターは、自動車の電装システムにおいて不可欠な電力変換装置でございます。直流(DC)電圧を異なる直流電圧に変換する役割を担っており、車両内の多種多様な電子機器へ安定した電力を供給するために用いられます。自動車という過酷な環境下で使用されるため、高い信頼性、耐久性、小型軽量化、そして高効率が強く求められます。

まず、その定義についてご説明いたします。DC-DCコンバーターは、入力された直流電圧を、昇圧(電圧を上げる)、降圧(電圧を下げる)、または昇降圧(電圧を上げたり下げたりする)といった形で、目的の直流電圧に変換する電子回路です。自動車においては、例えばメインバッテリーの電圧(12V、24V、あるいはEV/HEVの高電圧バッテリーの数百V)から、ECU(電子制御ユニット)やセンサー、LED照明、インフォテインメントシステムなどが要求する異なる電圧(5V、3.3Vなど)を生成するために使用されます。特に電動車両では、高電圧バッテリーから従来の12V系システムへ電力を供給する上で、非常に重要な役割を果たします。

次に、種類についてでございます。自動車用DC-DCコンバーターは、その方式や電力容量によって多岐にわたります。

方式による分類では、主に「非絶縁型」と「絶縁型」に分けられます。

非絶縁型は、入力側と出力側が電気的に接続されているタイプで、主に降圧型(バックコンバーター)、昇圧型(ブーストコンバーター)、昇降圧型(バックブーストコンバーター)があります。これらは比較的低電力の用途や、入力と出力の電位差が小さい場合に用いられ、小型で高効率なのが特徴です。例えば、12Vから5Vへの降圧や、48Vシステムにおける電圧変換などに利用されます。

一方、絶縁型は、トランスを用いて入力側と出力側を電気的に分離するタイプです。フライバック型、フォワード型、プッシュプル型、ハーフブリッジ型、フルブリッジ型などがございます。絶縁型は、高電圧システムにおける安全性確保や、ノイズ対策、グランドループの遮断などに優れており、特にEV/HEVの高電圧バッテリーから12V系システムへの電力供給など、高電力かつ安全性が重視される用途で広く採用されています。

また、電力容量による分類では、数ワット程度の低電力用途(センサー、マイコン)から、数十ワットの中電力用途(インフォテインメント、LED照明)、そして数キロワットに及ぶ高電力用途(EV/HEVのメインバッテリーと12V系補機バッテリー間の変換)まで、幅広い製品が存在します。

用途についてでございます。自動車用DC-DCコンバーターの用途は、車両の進化とともに拡大しています。

従来のガソリン車やディーゼル車では、主に12Vバッテリーから各種ECU、センサー、アクチュエーター、カーナビ、オーディオ、LED照明など、異なる電圧を必要とする電装品への安定した電力供給に用いられてきました。

特に近年では、電動車両(EV、HEV、PHEV)の普及と、48Vマイルドハイブリッドシステムの導入により、その重要性が飛躍的に高まっています。EV/HEVでは、数百ボルトの高電圧メインバッテリーから、従来の12V系電装品(ヘッドライト、ワイパー、エアコン、パワーステアリングなど)へ電力を供給するために、高電力の絶縁型DC-DCコンバーターが不可欠です。また、48Vマイルドハイブリッドシステムでは、48Vバッテリーから12V系システムへの電力変換に用いられ、燃費向上やCO2排出量削減に貢献しています。さらに、ADAS(先進運転支援システム)や自動運転技術の進化に伴い、高性能なセンサーやプロセッサーへの安定した電力供給が求められ、DC-DCコンバーターの需要は今後も増加していく見込みです。

関連技術としましては、まず「半導体技術」が挙げられます。SiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ半導体の採用が進んでおり、これによりDC-DCコンバーターのさらなる高効率化、小型化、高周波化が可能になります。高周波化は、インダクターやコンデンサーといった受動部品の小型化に直結し、コンバーター全体のサイズダウンに貢献します。

次に「磁性材料」の進化も重要です。高周波での損失が少ないコア材料や、小型で高効率なインダクターの開発が進められています。

「制御技術」も進化しており、デジタル制御による高精度な電圧・電流制御や、AIを活用した最適化、故障診断機能などが導入されつつあります。

また、高電力密度化に伴い「熱管理技術」も非常に重要です。効率的な放熱設計や冷却システムの開発が、コンバーターの性能と信頼性を左右します。

さらに、自動車という環境では「EMC/EMI対策」(電磁両立性/電磁干渉対策)が不可欠であり、ノイズ抑制技術やシールド技術も関連技術として挙げられます。

そして、自動車の機能安全規格であるISO 26262への対応など、「信頼性・安全性技術」も重要な要素でございます。

市場背景についてでございます。自動車用DC-DCコンバーター市場は、自動車産業の大きな変革期を迎える中で、急速な成長を遂げています。最大のドライバーは、世界的な環境規制の強化と、それに伴う自動車の「電動化」の加速です。EV/HEVの普及は、高電圧バッテリーと従来の12V系システムを繋ぐDC-DCコンバーターの需要を大幅に押し上げています。また、燃費改善とCO2排出量削減を目的とした「48Vマイルドハイブリッドシステム」の導入も、市場拡大の要因となっています。

さらに、ADASや自動運転、コネクテッドカー、インフォテインメントシステムの高度化により、車両に搭載される電子制御ユニットやセンサーの数が増加し、それぞれに安定した電力を供給するためのDC-DCコンバーターの需要も高まっています。

これらの背景から、自動車メーカーやサプライヤーは、より小型で軽量、高効率、高信頼性、そして低コストなDC-DCコンバーターの開発・供給に注力しており、技術競争が激化しています。

最後に、将来展望でございます。自動車用DC-DCコンバーターは、今後もさらなる進化が期待されます。

一つは「さらなる高効率化と高電力密度化」です。SiC/GaNパワー半導体の本格的な採用拡大と、それに対応した回路設計、冷却技術の進化により、コンバーターのサイズはさらに小型化され、車両への搭載自由度が高まります。

二つ目は「統合化・モジュール化」の進展です。オンボードチャージャーやインバーターなど、他の電力変換器との機能統合が進み、システム全体の小型化、軽量化、コスト削減が図られる可能性があります。

三つ目は「双方向DC-DCコンバーターの普及」です。EV/HEVのバッテリーを家庭や電力網に接続するV2L(Vehicle to Load)、V2H(Vehicle to Home)、V2G(Vehicle to Grid)といった技術の実現には、双方向に電力変換が可能なDC-DCコンバーターが不可欠であり、その需要が高まるでしょう。

四つ目は「インテリジェント化」です。AIを活用した電力管理、故障予測、自己診断機能などが搭載され、システムの信頼性向上とメンテナンス性の改善に貢献すると考えられます。

これらの技術革新により、自動車用DC-DCコンバーターは、未来のモビリティ社会を支える基盤技術として、その重要性を一層高めていくことと存じます。