自動車診断ツール市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車診断ツール市場レポートは、ツールタイプ(OBDスキャナー、プロフェッショナルスキャンツールなど)、車両タイプ(乗用車、小型商用車など)、推進方式(内燃機関など)、接続性(有線、無線、Bluetooth/Wi-Fi)、エンドユーザー(OEMディーラーなど)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車診断ツール市場の概要

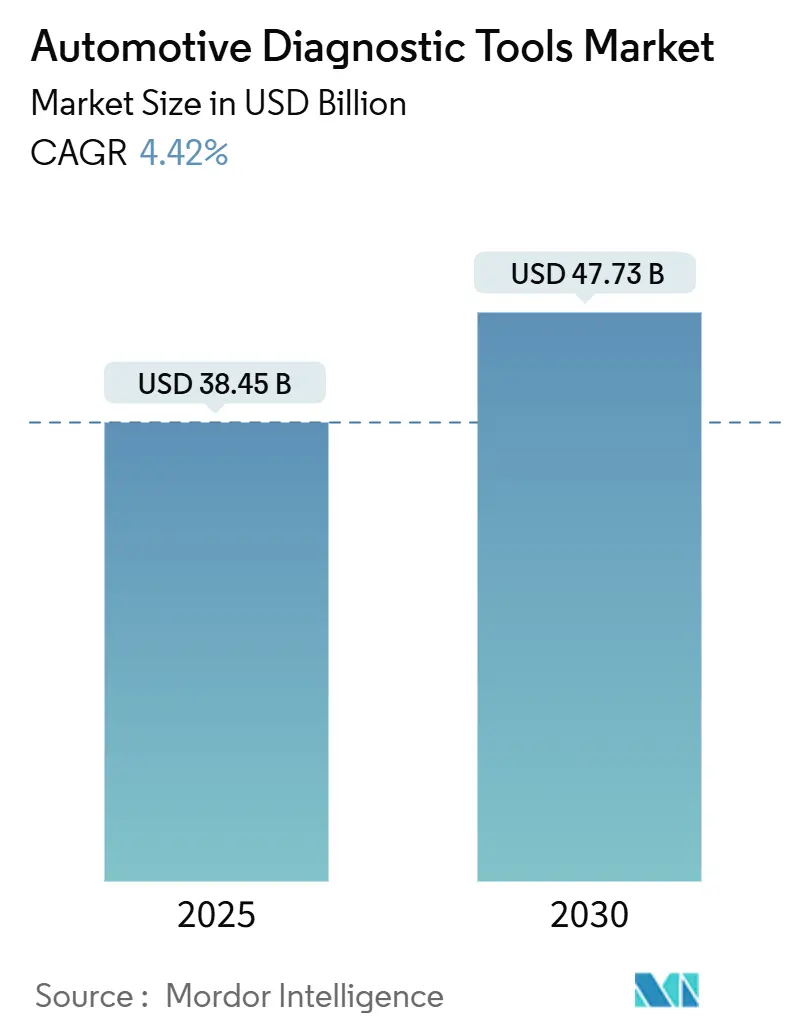

本レポートは、自動車診断ツール市場の規模、トレンド、成長要因について、2030年までの予測を提供しています。調査期間は2019年から2030年で、市場規模は2025年に384.5億米ドル、2030年には477.3億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)4.42%で成長すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

市場分析

ソフトウェア定義車両プラットフォーム、厳格化するサイバーセキュリティ規制、および電動化の義務化が、診断ツールの仕様を大きく方向付けています。高電圧安全性、リモート接続、クラウド分析がツールの重要な要件となり、無線インターフェース、OTA(Over-The-Air)アップデート対応、ISO/SAE 21434準拠の暗号化が、大規模なサービスネットワークにおける基本的な購入基準となっています。故障コードの読み取り、ADAS(先進運転支援システム)のキャリブレーション、予知保全分析を単一画面で統合するプラットフォーム戦略が、ディーラーやフリートオペレーターの間で注目を集めています。特にアジア太平洋地域では、電気自動車の生産増加と政府補助金により、スキャンツールの導入が加速し、市場を牽引しています。

主要なレポートのポイント

* ツールタイプ別: OBDスキャナーは2024年に自動車診断ツール市場の44.58%を占めましたが、電動システムアナライザーは2030年までに6.18%のCAGRで拡大すると予測されています。

* 車両タイプ別: 乗用車は2024年に収益の61.35%を占め、軽商用車は2030年まで6.35%のCAGRで成長しています。

* 推進方式別: 内燃機関は2024年に市場規模の70.27%を占めましたが、バッテリー電気自動車は14.87%のCAGRで急速に成長しています。

* 接続性別: 有線インターフェースは2024年に65.22%のシェアを占めましたが、無線ソリューションも12.25%のCAGRで成長しています。

* エンドユーザー別: OEMディーラーは2024年に52.86%のシェアを獲得しましたが、フリートオペレーターは2030年まで7.56%のCAGRで最も高い成長を示しています。

* 地域別: アジア太平洋地域は2024年に36.41%のシェアを占め、7.84%のCAGRで最も急速に成長する地域です。

世界の自動車診断ツール市場のトレンドと洞察

牽引要因:

* パワートレインの急速な電動化: バッテリー電気自動車(BEV)は高電圧回路、熱管理システム、双方向充電器を使用しており、従来のOBD-IIリーダーでは診断できません。カリフォルニア州は2026年までに統一されたEV診断インターフェースを義務付け、バッテリーの状態、絶縁抵抗、充電器の故障をブランド横断的に診断できるツールが求められています。THINKTOOL CE EVDのような専用EVテスターが80以上のブランドに対応し、経験の少ない技術者を支援するデータ豊富なツールがシェアを獲得しています。

* OBD-III/リモート診断規制の強化: SAE J1979-2は2027年以降に販売される内燃機関車に統一診断サービスを義務付け、J1979-3はゼロエミッション車を対象としています。CARB(カリフォルニア州大気資源局)とEUの規制当局は、リアルタイムのクラウドベースの故障報告を推進しており、サービス拠点がデータセンターへと移行する動きが見られます。大手ツールメーカーはセキュアゲートウェイ認証とISO/SAE 21434プロセスに投資しており、フリートはリモートアーキテクチャを活用して故障前のサービスを計画し、予期せぬダウンタイムを削減しています。

* 予知保全分析の需要増加: 商用運送業者は、パワートレイン、ブレーキ、タイヤのデータをAIクラウドにストリーミングし、故障の数日前に異常を検知しています。Uptakeのプラットフォームは、路上故障の減少と部品在庫の最適化により、4倍の投資収益率を報告しています。車両が「走るコンピューター」へと進化するにつれて、予知診断は整備工場を反応的な修理から継続的な稼働時間管理へとシフトさせ、ソフトウェア技術者の需要を高めています。

* 世界の軽自動車保有台数の増加: 道路上の車両数の増加、平均車齢の高齢化、Eコマース利用の増加により、年間サービス機会が拡大しています。軽商用バンはフリート拡大が最も速く、バッテリー、ブレーキ、排出ガス検査の頻度が増加しています。中国の自動車売上高は2023年に10兆元を超え、レガシーモデルと新エネルギーモデルの両方に関連する診断ツールの販売を後押ししています。新興市場では、複数の独自デバイスを在庫する手間を省くため、標準化されたスキャンプラットフォームが採用され、グローバルサプライヤーの販売量が増加しています。

* OTAソフトウェア更新診断の統合: 車両がギガビットイーサネットバックボーンを採用し、OTAソフトウェア更新が普及するにつれて、診断ツールはこれらの更新パイプラインと相互運用する必要があります。HARMANの新しいOTA 12.0スタックは、高性能コンピューティングユニット全体に分散型更新を調整し、診断ツールもこれに対応する必要があります。

* 車載電子機器の複雑化: 車載電子機器の複雑さが増すにつれて、より高度で統合された診断ツールの需要が高まっています。

阻害要因:

* 高度なスキャンツールの高額な初期費用: ADASキャリブレーションリグや高電圧アナライザーは、1台あたり5万米ドルを超えることがあり、小規模な整備工場にとっては大きな負担です。日本の補助金(最大16万円)も、ハードウェアとトレーニング費用の総額の一部を補うに過ぎません。サブスクリプション更新も所有コストを増加させますが、セキュアゲートウェイアクセスには不可欠です。これらの経済的要因により、独立系整備工場はフランチャイズネットワークやasTechのようなオンデマンドのリモートサービスプラットフォームへと向かう傾向があります。

* サイバーセキュリティ認証のハードル: UN R155およびISO/SAE 21434は、車両がネットワークアクセスを許可する前に、ツールメーカーに脅威モデリング、暗号化、更新手順の文書化を義務付けています。監査サイクルには12~18ヶ月かかり、新たなエンジニアリング層が必要となるため、資金に制約のあるイノベーターにとっては不利です。認証されたサプライヤーは、定期的なパッチスケジュールとOTA認証更新により、技術的な参入障壁を高めています。

* 独立系アフターマーケット整備工場におけるスキルギャップ: EVやADASキャリブレーションなどの新しい技術に対応できる熟練した技術者の不足は、特に先進国市場で深刻な問題となっています。

* OEM間の通信規格の断片化: 各OEMが独自の通信規格を採用しているため、汎用診断ツールの開発が複雑になり、コストが増加する可能性があります。

セグメント分析

* ツールタイプ別: 単機能リーダーから統合プラットフォームへの移行

OBDスキャナーは、1996年以降のすべての乗用車に対応するため、2024年に自動車診断ツール市場の最大のシェア(44.58%)を確保しました。このカテゴリーの市場規模は依然として成長していますが、現代のサービス工場では、ADAS、高電圧、クラウド同期機能を組み合わせた機能が求められています。Snap-onは2025年春の診断ソフトウェアで、メルセデス・ベンツ向けのセキュアゲートウェイアクセスと数百万のテストを追加し、汎用ハードウェアにOEMの深い機能を組み込む競争を加速させています。

電動システムアナライザーは、Bluetooth 5.0とデュアルバンドWi-Fiモジュールを活用し、ライブテレメトリーアップロード中のスループットを維持することで、最も速い6.18%のCAGRを記録しています。Redline Detectionの機器のような圧力漏れテスターやバッテリー絶縁プローブは、EVパックの熱安全性を確保するためにコアスキャナーを補完しています。サプライヤーは、複数のセンサーハーネスを1つのシャーシに統合し、タスク全体でコストを分散させ、予算に敏感な整備工場での価格プレミアムを正当化しています。

* 車両タイプ別: 商用フリートがイノベーションを牽引し、乗用車が販売量を維持

乗用車は、定期的な排出ガス検査や安全検査に支えられ、2024年に自動車診断ツール市場シェアの61.35%を維持しました。しかし、フリート向けのバンやトラックがツールの仕様トレンドを牽引しています。Eコマースがダウンタイムを許さない配送サイクルを加速させるため、軽商用車は2030年まで6.35%のCAGRで成長しています。International TrucksのOnCommand Connectionのようなプラットフォームは、リアルタイムのパフォーマンスデータをクラウドダッシュボードに供給し、路上での故障を減らすための予防的なサービスオーダーを促しています。

GVWR(車両総重量)14,000ポンドを超える大型リグは、より厳格なCFR診断に準拠する必要があり、マルチブランドデバイス内のプロトコルサポート要件を拡大しています。Bosch Vehicle Healthレポートは、混合フリートの冷却液やオイルの異常を強調表示し、エンジン損傷前に整備管理者が問題に対処できるようにしています。電動化が配送バンにまで及ぶにつれて、ツールメーカーは燃焼機関とバッテリーの分析を単一のワークフローで橋渡しし、技術者の学習曲線と在庫をスムーズにする必要があります。

* 推進方式別: 高電圧専門知識がツールアーキテクチャを再構築

内燃機関プラットフォームは、2024年に自動車診断ツール市場規模の70.27%を依然として占めており、スキャンツールはOBDプロトコルに根ざしています。しかし、バッテリー電気自動車モデルの14.87%のCAGRは、診断の優先順位を再設定しています。Mega macsの「Pro」モードは、400Vおよび800Vパック内の充電状態、抵抗、熱ドリフトを分析します。カリフォルニア州の規制は、2026年以降に販売されるすべてのEVに標準化されたバッテリーヘルスデータの公開を義務付け、独自のサイロを侵食し、マルチブランドデバイスを優遇するでしょう。

ハイブリッドパワートレインは、排気ガス処理チェックとインバーターテストを組み合わせることで複雑さを増しており、これは今後のSAE J1979-3仕様で明確化される分野です。投資家は、非接触EV診断にコンピュータービジョンを使用するKinetic Automationのようなロボットスタートアップを支援しており、大量サービスセンターでの迅速なトリアージを約束しています。光学、熱、デジタル診断のこの融合が、次世代製品のロードマップを定義しています。

* 接続性別: ワイヤレスがシェアを伸ばすも、有線がディープフラッシュの優位性を維持

有線ケーブルは、ファームウェアのフラッシュやセキュアゲートウェイのロック解除に必要な安全なデータレートの強みにより、2024年に65.22%の市場シェアを維持しました。車両がギガビットイーサネットバックボーンを採用するにつれて、安全上重要なキャリブレーション時には有線接続が不可欠であり続けるでしょう。それでも、ワイヤレス部門は、つまずきの危険を排除し、リモートトリアージを可能にするため、12.25%のCAGRを享受しています。HARMANの新しいOTA 12.0スタックは、高性能コンピューティングユニット全体に分散型更新を調整し、診断ツールもそのパイプラインと相互運用する必要があります。

モバイルファーストのオペレーターは、技術者が工場内の別の場所で作業している間に、フリーズフレームデータをタブレットにストリーミングするドングルを重視しています。セキュリティ体制は依然として最重要であり、データリンクセキュリティに関するISO 15031-7のガイダンスは、ワイヤレスアダプター内の認証層を方向付けています。USB-CとデュアルバンドWi-Fiポートを組み合わせたハイブリッドツール設計は、コンプライアンスを損なうことなく柔軟性を提供します。

* エンドユーザー別: フリートがディーラーを上回る分析採用

OEMディーラーは、ブランド固有の機能への独占的なアクセスにより、2024年の収益の52.86%を占めました。しかし、フリートオペレーターセグメントは、予知保全が路上故障を最大70%削減し、迅速な投資回収をもたらすため、7.56%のCAGRで成長しています。asTechのようなリモート診断プロバイダーは、オンデマンドで工場承認のスキャンを提供し、小規模フリートが多額の設備投資を回避できるようにしています。

独立系整備工場は投資のハードルに直面していますが、一部の市場では政府の支援を受けています。日本は2025年3月からスキャンツールとトレーニング費用の一部を払い戻しています。Valeo Tech Academyのようなスキルアッププログラムは、EVの安全性とADASキャリブレーションに関する技術者を認定し、すべてのエンドユーザーグループの労働力プールを拡大しています。

地域分析

* アジア太平洋: 2024年に自動車診断ツール市場シェアの36.41%を占め、7.84%のCAGRで最も急速に拡大しています。中国の2023年のEV生産50%増と10兆元規模の自動車収益基盤が、ツールの需要を活発に保っています。北京が2025年までに目指す自律走行モビリティフリートは、配車前にレーダーアライメントとライダーの清浄度を検証するV2X対応診断を必要とします。日本は2024年10月にOBD検査を義務化し、整備工場がコンプライアンスを確保できるようスキャンツール購入に補助金を出しています。インドでは、ASK AutoとAISINの合弁事業が南アジア全域に部品およびサービスネットワークを拡大し、ティア2都市でのスキャンツール普及率を高めています。

* 北米: 強い規制の勢いがあります。カリフォルニア州のAdvanced Clean Cars II規則は、2026年までに標準化されたEV診断を義務付け、CARBは物理的な検査訪問の必要性をなくすリモートOBDコンセプトを試験的に導入しています。フリートはUptakeのAIヘルスレポートを採用してメンテナンス予算を最適化し、データをクラウドダッシュボードにプッシュするツールアップグレードを強化しています。OEMディーラーは、Snap-onの2025年ソフトウェアウェーブを通じて、メルセデス・ベンツなどのブランド向けにセキュアゲートウェイのロック解除を追加しています。

* 欧州: UN R155サイバーセキュリティ規則に準拠しており、診断インターフェースの型式承認監査を要求しています。大手サプライヤーは、これらの監査に対応するためにISO/SAE 21434フレームワークを組み込んでおり、フランチャイズ整備工場は企業のコンプライアンスカバレッジの恩恵を受けています。Institute of the Motor Industryが認定するトレーニングスキームは、特に高電圧サービスにおけるスキルギャップを埋めています。

競争環境

自動車診断ツール市場は中程度の集中度を示し、OEMディーラー、独立系整備工場、フリートオペレーターといった多様な顧客要件があるため、単一のプレーヤーが市場を支配することなく、競争は断片化されています。戦略パターンは、プラットフォーム統合とサイバーセキュリティ準拠に重点を置いています。Boschのような主要プレーヤーは、車両診断、修理指示、自動車メーカーの文書を統合したESI[tronic] Evolutionソフトウェアを進化させ、2025年からはテスラ診断サポートも追加しています。

新規参入企業はAIとロボット工学を活用しています。Kinetic Automationのコンピュータービジョンロボットは、物理的な接続なしでEVをスキャンし、大量サービスレーンでの処理能力向上を約束しています。UptakeはTruckSuiteと提携し、既存のテレマティクスフィードを活用して小規模フリートに予知分析を提供しています。asTechは月額料金なしでリモートOEMスキャンを提供し、多額の投資なしに工場レベルの深度を求める独立系整備工場にアピールしています。

サイバーセキュリティ準拠は重要な参入障壁となっています。ベンダーは、型式承認アクセスを維持するために、ISO/SAE 21434文書化パイプラインと継続的なパッチインフラストラクチャを構築しています。Bosch-Microsoftのようなクラウド大手とのパートナーシップは、自動故障解釈のための生成AIを推進しています。一方、Bosch Auto Serviceのようなフランチャイズコンセプトは、高電圧ベイ、ショップ管理ソフトウェア、診断サブスクリプションをバンドルして、アフターマーケット収益を確保しています。

自動車診断ツール業界の主要プレーヤー

* Delphi Technologies

* Denso

* Snap-on

* Autel

* Launch Tech

* Bosch

* Continental

* AVL

* Actia

* Texa

これらの主要プレーヤーは、電気自動車(EV)の普及、先進運転支援システム(ADAS)の進化、コネクテッドカー技術の進展といった業界の大きな変化に対応しています。特に、EVの診断には高電圧システムの専門知識と専用ツールが必要となり、従来のICE(内燃機関)車両とは異なる課題を提示しています。また、ソフトウェア定義車両(SDV)の台頭により、診断はハードウェアだけでなく、OTA(Over-The-Air)アップデートやサイバーセキュリティ対策を含むソフトウェアの領域へと拡大しています。

アフターマーケットにおいては、独立系整備工場がOEMレベルの診断能力を維持するためのコストと複雑さが増大しています。これに対応するため、サブスクリプションベースの診断ソフトウェア、リモート診断サービス、そしてAIを活用した故障診断支援システムが重要なソリューションとして浮上しています。データアクセスと標準化は依然として課題であり、車両メーカーとアフターマーケット間の協力が、将来の診断エコシステムの健全な発展には不可欠となるでしょう。

結論として、自動車診断ツール業界は、技術革新と市場の変化によって急速に進化しています。サイバーセキュリティ、AI、EV、ADASといったトレンドが、新たなビジネスモデルとサービス機会を生み出し、業界のプレーヤーはこれらの変化に適応し、競争力を維持するために継続的な投資と戦略的パートナーシップを模索しています。

自動車診断ツール市場レポートの概要

本レポートは、車両の故障診断に用いられる自動車診断ツール市場について、その詳細な分析を提供しています。先進技術の導入により車両アーキテクチャが複雑化する中、パワートレイン、ボディ、シャシーにおける複雑なコードを効率的に分析し、問題を迅速に特定・修理する診断ツールの重要性は日々増しています。本報告書は、最新の技術、トレンド、市場の発展を網羅し、ツールタイプ、車両タイプ、推進方式、接続性、エンドユーザー、地域に基づいて市場を詳細にセグメント化しています。

市場規模と成長予測

世界の自動車診断ツール市場は、2025年に384.5億米ドルと評価されており、2030年までに477.3億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は4.42%です。

市場の推進要因

市場成長の主な推進要因としては、以下の点が挙げられます。

* パワートレインの急速な電動化

* 米国およびEUにおけるOBD-III/リモート診断規制の厳格化

* 予知保全分析への需要増加

* 世界の軽自動車保有台数の増加

* OTA(Over-The-Air)ソフトウェア更新診断の統合

* 車載エレクトロニクスの複雑化

市場の阻害要因

一方で、市場の成長を阻害する要因には、以下の課題があります。

* 高度なスキャンツールの高額な初期費用

* コネクテッドツールのサイバーセキュリティ認証に関する課題

* 独立系アフターマーケット整備工場におけるスキルギャップ

* OEM間の通信規格の断片化

主要な市場セグメントとトレンド

* ツールタイプ別: OBDスキャナー、プロフェッショナルスキャンツール、電気システムアナライザー、圧力・リークテスター、コードリーダーなどが含まれます。

* 車両タイプ別: 乗用車、小型商用車、中・大型商用車に分類されます。

* 推進方式別: 内燃機関、バッテリー電気自動車(BEV)、ハイブリッド・プラグインハイブリッドが対象です。特にバッテリー電気自動車(BEV)セグメントは14.87%のCAGRで最も急速に拡大しており、高電圧安全テスターやバッテリー健全性アナライザーへの需要を促進しています。

* 接続性別: 有線と無線(Bluetooth/Wi-Fi)があります。無線診断ツールは、リモートトリアージ、OTAアップデート、予知保全データストリームをサポートし、フリートのダウンタイム削減に貢献するため、12.25%のCAGRで急速に普及しています。

* エンドユーザー別: OEMディーラー、独立系アフターマーケット整備工場、フリートオペレーターに分けられます。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(GCC、南アフリカなど)が詳細に分析されています。

規制の影響

カリフォルニア州の2026年規制は、バッテリーおよび充電器データを公開する標準化されたEV診断インターフェースを義務付けており、これによりツールメーカーは共通の高電圧プロトコルとクラウド接続の採用を迫られています。

競争環境

競争環境のセクションでは、Robert Bosch GmbH、Snap-on Inc.、Continental AG、Delphi/BorgWarner Technologies、ACTIA Group、Autel Intelligent Tech、Launch Tech Co.、Softing AG、Vector Informatik GmbH、KPIT Technologies Ltd.、Hella KGaA Hueck & Co.、Texa S.p.A.、Siemens Digital Industries Software、Foxwell Tech、OBD Solutions LLC、Denso Corporation、Innova Electronics、Pico Technology Ltd.などの主要企業のプロファイルと市場シェア分析が含まれています。

市場機会と将来展望

将来の市場機会としては、サービスとしてのリモート診断(Remote Diagnostics-as-a-Service)、ADAS(先進運転支援システム)および自動運転キャリブレーションツール、サブスクリプションベースのソフトウェアライセンスなどが挙げられます。

独立系整備工場が診断ツールをアップグレードする際の課題として、高度なスキャンプラットフォームが5万米ドルを超える費用がかかり、有償のソフトウェアアップデートが必要となるため、多大な設備投資とサブスクリプション負担が生じることが指摘されています。日本などの市場における補助金は、この負担を部分的に相殺するに過ぎません。

![]()

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 パワートレインの急速な電動化

- 4.2.2 OBD-III/リモート診断規制の厳格化(米国、EU)

- 4.2.3 予知保全分析の需要増加

- 4.2.4 世界の軽自動車保有台数の増加

- 4.2.5 OTAソフトウェア更新診断の統合

- 4.2.6 車載電子機器の複雑化の進行

-

4.3 市場の阻害要因

- 4.3.1 高度なスキャンツールの高額な初期費用

- 4.3.2 コネクテッドツールのサイバーセキュリティ認証のハードル

- 4.3.3 独立系アフターマーケット整備工場におけるスキルギャップ

- 4.3.4 OEM間の断片化された通信規格

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 ツールタイプ別

- 5.1.1 OBDスキャナー

- 5.1.2 プロフェッショナルスキャンツール

- 5.1.3 電気システムアナライザー

- 5.1.4 圧力・漏れテスター

- 5.1.5 コードリーダー

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型および大型商用車

-

5.3 推進方式別

- 5.3.1 内燃機関

- 5.3.2 バッテリー電気自動車

- 5.3.3 ハイブリッド&プラグインハイブリッド

-

5.4 接続性別

- 5.4.1 有線

- 5.4.2 ワイヤレス / Bluetooth / Wi-Fi

-

5.5 エンドユーザー別

- 5.5.1 OEMディーラー

- 5.5.2 独立系アフターマーケットガレージ

- 5.5.3 フリートオペレーター

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.5 中東およびアフリカ

- 5.6.5.1 GCC

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ロバート・ボッシュGmbH

- 6.4.2 スナップオン・インク

- 6.4.3 コンチネンタルAG

- 6.4.4 デルファイ/ボルグワーナー・テクノロジーズ

- 6.4.5 アクティア・グループ

- 6.4.6 オートエル・インテリジェント・テック

- 6.4.7 ローンチ・テック・カンパニー

- 6.4.8 ソフティングAG

- 6.4.9 ベクター・インフォマティックGmbH

- 6.4.10 KPITテクノロジーズ株式会社

- 6.4.11 ヘラKGaAヒューク&カンパニー

- 6.4.12 テクサS.p.A.

- 6.4.13 シーメンス・デジタル・インダストリーズ・ソフトウェア

- 6.4.14 フォックスウェル・テック

- 6.4.15 OBDソリューションズLLC

- 6.4.16 デンソー株式会社

- 6.4.17 イノーバ・エレクトロニクス

- 6.4.18 ピコ・テクノロジー株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車診断ツールは、現代の自動車整備において不可欠な機器であり、車両の電子制御システム(ECU)から情報を読み取り、車両の状態、故障箇所、性能などを診断するためのハードウェアおよびソフトウェアの総称でございます。エンジン、トランスミッション、アンチロックブレーキシステム(ABS)、エアバッグ、エアコン、先進運転支援システム(ADAS)など、多岐にわたるシステムに対応し、車両の安全性、信頼性、燃費性能の維持・向上に大きく貢献しています。

このツールの主な機能には、故障コード(DTC: Diagnostic Trouble Code)の読み取りと消去、リアルタイムのライブデータ表示、アクチュエーターテスト、コーディング、プログラミングなどが含まれます。自動車の電子化が進むにつれて、従来の目視や経験に頼る診断だけでは対応しきれない複雑な問題が増加しており、診断ツールの重要性はますます高まっています。

自動車診断ツールには、その機能や用途に応じていくつかの種類がございます。まず、最も普及しているのが「汎用スキャンツール」、通称OBD-IIスキャナーです。これは、米国で義務化され、世界的に普及したOBD-II(On-Board Diagnostics II)規格に準拠しており、主にエンジンや排ガス関連の故障コードを読み取ることができます。DIYユーザーや小規模な整備工場で広く利用されており、比較的安価なBluetooth/Wi-Fiアダプターから、ハンディタイプの専用機まで多種多様です。

次に、「プロフェッショナル向け診断ツール」がございます。これらは、特定の自動車メーカー専用のOEM(Original Equipment Manufacturer)ツールと、複数のメーカーに対応するアフターマーケットツールに大別されます。OEMツールは、メーカー独自のプロトコルや高度な機能に対応し、車両の深い部分まで診断、コーディング、プログラミングが可能です。例えば、ホンダのHDS、BMWのISTA、メルセデス・ベンツのXENTRYなどがこれに該当します。一方、アフターマーケットツールは、Autel、Launch、Bosch KTSなどが代表的で、複数のメーカーの車両に対応しながら、OEMツールに匹敵する詳細なライブデータ表示、アクチュエーターテスト、特殊機能(サービスリセット、バッテリー登録など)を提供します。

さらに、PCにソフトウェアをインストールして使用する「PCベース診断ソフトウェア」もございます。VCI(Vehicle Communication Interface)と呼ばれるインターフェースを介して車両と通信し、高機能なデータの視覚化、記録、分析が可能です。VW/Audi向けのVCDSやトヨタ向けのTechstreamなどがその例です。また、電気信号の波形を視覚化する「オシロスコープ」は、センサーの出力、アクチュエーターの駆動信号、通信信号などを詳細に分析し、故障コードが出ないような間欠的な不具合や配線不良の特定に非常に有効です。その他、バッテリーの状態や充電システムを診断する「バッテリーテスター、充電システムテスター」や、タイヤ空気圧監視システム(TPMS)センサーのID登録や交換、診断を行う「TPMSツール」なども、特定の診断ニーズに対応する重要なツールでございます。

これらの診断ツールは、多岐にわたる用途で活用されています。最も基本的な用途は「故障診断」であり、エンジンチェックランプ点灯時の故障コード読み取りや、異音、異臭、走行性能の低下といった不具合の原因特定に用いられます。また、「定期点検・メンテナンス」においても不可欠であり、サービスインターバルリセット、オイル交換時期のリセット、電子パーキングブレーキの解除・設定、バッテリー交換後の登録、DPF(ディーゼル微粒子捕集フィルター)再生、インジェクター学習値のリセットなど、多くの電子制御関連作業に利用されます。

「部品交換後の設定・調整」も重要な用途の一つです。ECUやセンサー交換後のキャリブレーション、コーディング、キーの登録、イモビライザーの同期など、新しい部品が車両システムに正しく統合されるために診断ツールが使用されます。さらに、「性能評価・チューニング」の分野では、ライブデータ(エンジン回転数、水温、吸気圧、O2センサー値など)を監視し、エンジンの状態を評価したり、ECUチューニング時のデータ確認を行ったりします。中古車購入前の「中古車診断」においても、隠れた故障の有無や車両の状態を確認するために活用され、購入の判断材料として重要な役割を果たします。

自動車診断ツールは、様々な関連技術と密接に連携して進化しています。前述の「OBD-II」は、診断ツールが車両と通信するための標準的なインターフェースであり、その基盤を形成しています。車両内のECU間でデータを高速かつ効率的にやり取りする「CAN(Controller Area Network)」も、診断ツールがECUと通信する上で重要なプロトコルです。近年では、イーサネットベースの診断プロトコルである「DoIP(Diagnostics over Internet Protocol)」が登場し、CANよりも高速で大容量のデータ転送が可能となり、最新の車両や将来のソフトウェアアップデート、リモート診断においてその重要性が増しています。

また、診断データをクラウドにアップロードし、遠隔地からアクセス・分析する「クラウドベース診断」や、膨大な診断データから故障パターンを学習し、より正確な故障予測や診断支援を行う「AI・機械学習」の活用も進んでいます。これにより、整備士の経験に依存しない、より客観的で効率的な診断が可能になりつつあります。車両に搭載されたテレマティクスユニットを通じて、遠隔地から車両の状態を監視・診断する「リモート診断」は、フリート管理、緊急時のサポート、予防保全に活用され、自動車のコネクテッド化を推進する重要な技術です。

自動車診断ツールの市場背景には、いくつかの大きな要因がございます。まず、自動車の電子化・複雑化が挙げられます。ECUの搭載数増加やソフトウェア制御の拡大により、従来の診断方法では対応が困難になり、診断ツールの必要性が飛躍的に高まっています。次に、環境規制の強化です。排ガス規制の厳格化により、OBD-IIシステムや関連診断の重要性が増大し、定期的なチェックが求められています。

さらに、ADAS(先進運転支援システム)の普及も市場を牽引しています。レーダー、カメラ、センサーなどのキャリブレーションや診断が必須となり、これに対応する診断ツールの需要が高まっています。電気自動車(EV)やハイブリッド車(HV)の普及も、高電圧システム、バッテリー管理システム(BMS)など、EV/HV特有の診断ニーズを生み出しています。アフターマーケットにおいては、独立系整備工場やDIYユーザー向けに、高機能かつ手頃な価格の汎用診断ツール市場が拡大しており、競争が激化しています。一方で、車両のネットワーク接続が増えるにつれて、診断ツールを通じたサイバーセキュリティリスクへの対策も重要な課題となっています。

将来の展望として、自動車診断ツールはさらなる進化を遂げると予想されます。まず、「統合化・多機能化」が進み、診断、プログラミング、ADASキャリブレーション、TPMS、バッテリー診断など、複数の機能を一台でこなす統合型ツールが主流となるでしょう。これにより、整備士の作業効率が向上します。

「ワイヤレス化・モバイル化」も加速し、Bluetooth/Wi-Fi接続によるVCIの普及や、スマートフォン・タブレットアプリでの診断が一般的になります。これにより、整備士はより自由に、柔軟に作業を進めることができるようになります。また、車両が常にネットワークに接続されることで、「リモート診断・OTA(Over-The-Air)アップデート」が一般化し、遠隔地からの診断やソフトウェアアップデートが可能となり、予防保全やリコール対応の効率化に貢献します。

「AIによる診断支援」は、過去の故障データやライブデータをAIが分析し、故障原因の特定を支援することで、整備士のスキルレベルに依存しない、より正確で迅速な診断を可能にするでしょう。同時に、診断ツール自体や診断プロセスにおける「サイバーセキュリティの強化」がより厳格になり、不正アクセスやデータ改ざんの防止が徹底されます。

EV/HVの普及に伴い、「EV/HV特化型ツールの進化」も期待されます。高電圧システムの絶縁診断、バッテリーセルの状態監視、充電インフラとの連携診断など、EV/HVに特化した高度な診断機能が発展していくでしょう。最後に、ユーザーインターフェースの改善も進み、直感的で分かりやすいGUIや、AR(拡張現実)を活用した診断支援など、使いやすさの向上が図られることで、より多くのユーザーが診断ツールを効果的に活用できるようになることが見込まれます。自動車診断ツールは、自動車技術の進化とともに、その機能と役割を拡大し続けることでしょう。