車載デジタルインストルメントクラスター市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

自動車用デジタルインストルメントクラスター市場レポートは、車種(乗用車、商用車)、ディスプレイタイプ(LCD、TFT-LCD、OLED)、ディスプレイサイズタイプ(5~8インチ、9~11インチ、12インチ超)、および地域(北米、欧州、アジア太平洋、その他地域)によってセグメント化されています。本レポートでは、上記セグメントについて、金額(米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用デジタルインストルメントクラスター市場の概要

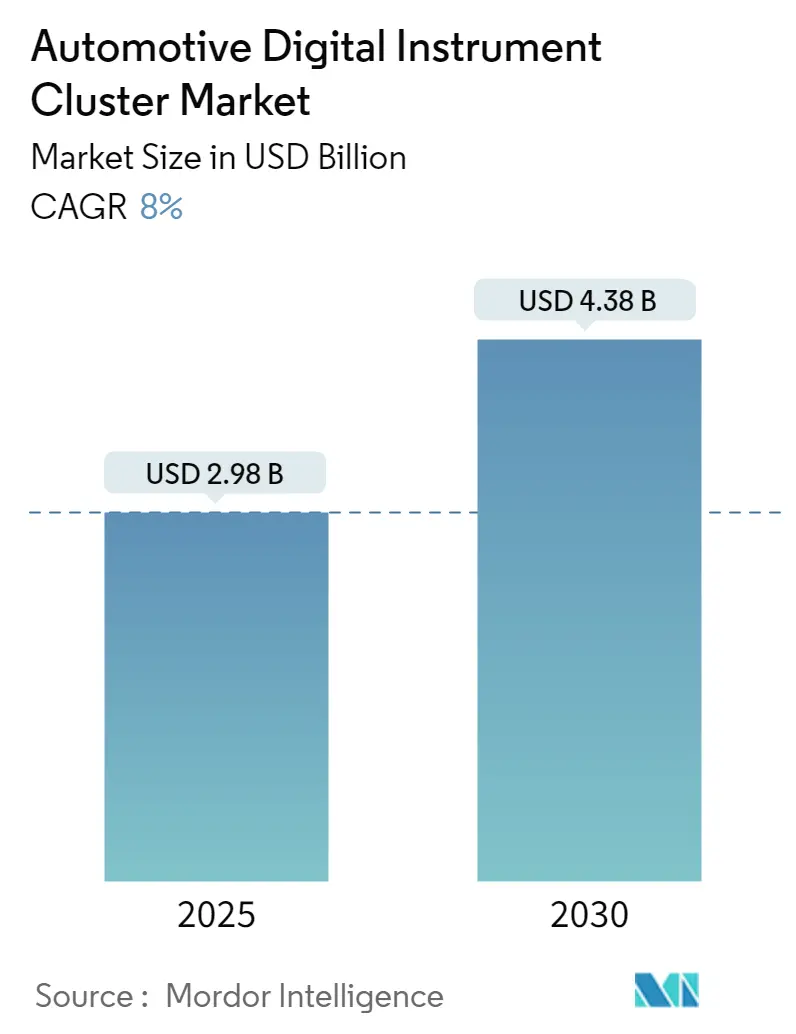

自動車用デジタルインストルメントクラスター市場は、2025年には29.8億米ドルと推定され、2030年には43.8億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)8.00%で成長すると見込まれています。この市場は、自動車業界を再構築するいくつかの要因によって、世界的に著しい成長を遂げています。従来の物理的なアナログクラスターと比較して、機能性、美観、ユーザーエクスペリエンスが向上しているため、デジタルインストルメントクラスターは自動車メーカーと消費者の間でますます人気を集めています。

市場成長の主な要因

コネクテッドカーおよび自動運転車の需要増加が、市場成長の重要な推進力となっています。デジタルインストルメントクラスターは、ドライバーにリアルタイムのデータと情報を提供し、車両の接続性を高め、先進運転支援システム(ADAS)や自動運転機能を可能にする上で極めて重要な役割を果たしています。

また、車両におけるカスタマイズ可能でインタラクティブなディスプレイに対する消費者の嗜好の高まりも、デジタルインストルメントクラスターの採用を促進しています。これらのクラスターは、ナビゲーション、車両診断、エンターテイメント、安全警告など、さまざまな情報を視覚的に魅力的な方法で表示する柔軟性を提供します。

拡張現実(AR)やヘッドアップディスプレイ(HUD)などの技術進歩も、自動車用デジタルインストルメントクラスター市場をさらに革新しています。ARベースのインストルメントクラスターは、関連情報をドライバーの視野に直接重ねて表示することで、状況認識を向上させ、注意散漫を軽減します。

市場セグメンテーションと地域動向

本レポートは、車両タイプ(乗用車、商用車)、ディスプレイタイプ(LCD、TFT-LCD、OLED)、ディスプレイサイズタイプ(5-8インチ、9-11インチ、12インチ以上)、および地域(北米、ヨーロッパ、アジア太平洋、その他地域)で市場をセグメント化し、各セグメントの市場規模と予測を米ドルで提供しています。

地理的には、北米とヨーロッパが、主要な自動車メーカーの存在、技術進歩、先進機能を備えたプレミアム車両に対する高い消費者需要により、自動車用デジタルインストルメントクラスター市場を牽引する主要地域となっています。特にヨーロッパは最大の市場シェアを占めています。一方、アジア太平洋地域は、中国、日本、韓国などの国々における自動車産業の拡大、可処分所得の増加、電気自動車(EV)やコネクテッド技術の採用拡大により、予測期間中に大幅な成長を遂げると予想されており、最も急速に成長する市場となるでしょう。

主要な市場トレンド

1. 乗用車セグメントの市場支配:

乗用車セグメントは、他の車両セグメントと比較して、自動車用デジタルインストルメントクラスター市場の成長を牽引する上で極めて重要な役割を果たしています。乗用車は自動車市場の最大のセグメントであり、世界中の車両販売の大部分を占めています。その結果、生産・販売される乗用車の膨大な量が、デジタルインストルメントクラスターメーカーにとって大きな市場機会を生み出しています。

また、乗用車の購入者は、運転体験を向上させ、利便性、安全性、接続性を高める先進機能や技術をますます求めています。デジタルインストルメントクラスターは、カスタマイズ可能なディスプレイ、直感的なユーザーインターフェース、インフォテインメントシステムや運転支援機能とのシームレスな統合など、これらの消費者の嗜好に合致する幅広いメリットを提供します。

さらに、自動車メーカーは、競争が激化する市場で乗用車モデルを差別化するための重要な要素として、デジタルインストルメントクラスターを活用しています。革新的で視覚的に魅力的なインストルメントクラスターを提供することで、自動車メーカーは現代的で技術主導型の車両を求める顧客を引き付けることができます。

電気自動車(EV)、自動運転、コネクテッドカー技術などの分野では、乗用車セグメントで急速な技術進歩が見られます。デジタルインストルメントクラスターは、ドライバーにリアルタイムのデータ、ナビゲーションガイダンス、車両ステータス情報を提供することで、これらの先進機能を可能にする上で重要な役割を果たします。

2. ヨーロッパが最大の市場シェアを占める理由:

ヨーロッパは、自動車用デジタルインストルメントクラスター市場の成長を牽引する上で重要な役割を果たしており、いくつかの要因がこのセグメントにおけるその優位性に貢献しています。ヨーロッパには、BMW、メルセデス・ベンツ、アウディ、フォルクスワーゲンなどの著名なメーカーに代表される強力な自動車産業があり、これらのメーカーは革新と技術進歩へのコミットメントで知られています。これらの自動車メーカーは、運転体験を向上させ、顧客に最先端の機能を提供するために、デジタルインストルメントクラスターを車両に統合する最前線にいます。

さらに、ヨーロッパでは、厳しい排出ガス規制、環境問題、政府のインセンティブにより、電気自動車(EV)やハイブリッド車への顕著な移行が見られます。デジタルインストルメントクラスターは、バッテリーの状態、航続距離、充電ステーション、エネルギー消費に関するリアルタイムのデータを提供することでEVにおいて重要な役割を果たし、EVの運転体験を向上させ、消費者の航続距離不安を解消します。

また、ヨーロッパの消費者は、先進技術と豪華な機能を備えたプレミアム車両を強く好む傾向があります。デジタルインストルメントクラスターは、カスタマイズ可能なディスプレイ、直感的なインターフェース、高解像度グラフィックスを提供し、目の肥えたヨーロッパの自動車購入者の期待に応えます。洗練されたデジタルインストルメントクラスターを備えたプレミアム車両の需要は、ヨーロッパ市場に合わせた革新的なソリューションを開発するための自動車メーカーやテクノロジープロバイダーによる投資を促進しています。

さらに、ヨーロッパでは、コネクテッドカー技術、自動運転システム、V2X(Vehicle-to-Everything)通信の急速な進歩が見られます。デジタルインストルメントクラスターは、これらの技術を車両に統合するための中心的なインターフェースとして機能し、ドライバーに不可欠な情報、ナビゲーション支援、安全警告を提供します。ヨーロッパが交通における接続性と自動化の向上に向けて進むにつれて、先進的なデジタルインストルメントクラスターの需要はさらに高まると予想されます。

競争環境

自動車用デジタルインストルメントクラスター市場は統合されており、Robert Bosch GmbH、Visteon Corporation、Continental AGなどの少数のプレーヤーが支配しています。この市場は、先進技術、センサーの使用増加、研究開発プロジェクトへの投資拡大、電気自動車および自動運転車の需要増加といった要因によって大きく牽引されています。自動車用デジタルインストルメントクラスターを利用する車両のドライバーにより多くの情報を提供するため、クラスターメーカーは将来に向けた新技術を開発し、市場範囲を拡大しています。

例えば、2023年10月には、ジャパンモビリティショー2023において、日産が次世代高性能EVのコンセプトカー「Nissan Hyper Force」を発表しました。この車両は、ポリフォニー・デジタルと共同開発した先進的なインストルメントパネルGUIを搭載していました。

主要プレーヤー(順不同):

* Visteon Corporation

* Robert Bosch GmbH

* Denso Corporation

* Continental AG

* Magneti Marelli S.p.A.

最近の業界動向

* 2024年4月: Hero Electronix傘下のTessolveは、NXP Semiconductorsと提携し、NXPのi.MX RT1170クロスオーバーMCU、AW611 Wi-Fi/Bluetoothコンボチップ、KW45 Bluetooth LEスマートアクセスMCU、PF5103マルチチャネルPMICをベースとした量産型デジタルコネクテッドクラスターのリファレンスデザインの開発を加速させました。

* 2023年1月: Samsung Electronicsの子会社であるHarmanは、Ferrariとの複数年にわたる提携を発表し、Ferrariの全車両ラインナップにおけるデジタルコックピット開発の強化を目指しています。

これらの要因と動向により、自動車用デジタルインストルメントクラスター市場は今後も堅調な成長を続けると予測されます。

このレポートは、「世界の自動車用デジタルインストルメントクラスター市場」に関する詳細な分析を提供しています。自動車用デジタルインストルメントクラスターは、従来の物理的なアナログゲージに代わり、速度計、タコメーター、マルチインフォメーションディスプレイなどを電子的に表示するものです。本レポートでは、市場の成長、最近の動向、将来予測、競争環境、製品開発などを網羅しています。

市場規模は、2024年には27.4億米ドルと推定され、2025年には29.8億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)8%で成長し、2030年には43.8億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、先進機能に対する需要の増加が挙げられます。一方で、システムの複雑さや統合の課題が市場成長の抑制要因となることが予想されています。また、ポーターのファイブフォース分析により、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった業界の魅力度も評価されています。

市場は、以下の主要なセグメントに分類され、それぞれの市場規模と予測が提供されています。

* 車両タイプ別: 乗用車、商用車

* ディスプレイタイプ別: LCD、TFT-LCD、OLED

* ディスプレイサイズタイプ別: 5-8インチ、9-11インチ、12インチ以上

* 地域別: 北米(米国、カナダ、その他北米)、欧州(ドイツ、英国、フランス、その他欧州)、アジア太平洋(インド、中国、日本、韓国、その他アジア太平洋)、世界のその他の地域(ブラジル、メキシコ、アラブ首長国連邦、その他の国々)

地域別では、2025年には欧州が最大の市場シェアを占めると予測されています。また、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

主要な市場プレイヤーには、Visteon Corporation、Robert Bosch GmbH、Denso Corporation、Continental AG、Magneti Marelli S.p.A.などが挙げられます。本レポートは、これらの詳細な分析を通じて、市場の機会と将来のトレンドについても考察しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 市場の推進要因

- 4.1.1 高度な機能への需要の増加が市場成長を牽引すると予想される

-

4.2 市場の阻害要因

- 4.2.1 複雑さと統合の課題が市場成長を抑制すると予想される

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション (市場規模:百万米ドル)

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 ディスプレイタイプ別

- 5.2.1 LCD

- 5.2.2 TFT-LCD

- 5.2.3 OLED

-

5.3 ディスプレイサイズ別

- 5.3.1 5-8インチ

- 5.3.2 9-11インチ

- 5.3.3 12インチ以上

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 ブラジル

- 5.4.4.2 メキシコ

- 5.4.4.3 アラブ首長国連邦

- 5.4.4.4 その他の国

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 ビステオン・コーポレーション

- 6.2.2 ロバート・ボッシュGmbH

- 6.2.3 スパーク・ミンダ

- 6.2.4 コンチネンタルAG

- 6.2.5 デンソー・コーポレーション

- 6.2.6 パナソニック株式会社

- 6.2.7 日本精機株式会社

- 6.2.8 IACグループ

- 6.2.9 マニエッティ・マレリSpA

- 6.2.10 矢崎総業株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

車載デジタルインストルメントクラスターは、自動車の運転席正面に位置する計器盤において、従来の物理的なアナログメーター(速度計、回転計、燃料計、水温計など)を、液晶ディスプレイや有機ELディスプレイといったデジタル表示装置に置き換えたシステムを指します。この技術は、単に情報をデジタル表示するだけでなく、高度なグラフィック表現、情報のカスタマイズ、そして他の車載システムとの連携を通じて、ドライバーに多様な情報を提供し、運転体験を向上させることを目的としています。現代の自動車において、コックピットのデジタル化を象徴する中核的な要素であり、車両の先進性や利便性を大きく左右する重要なコンポーネントとなっています。主要な構成要素としては、高精細なディスプレイパネル、複雑なグラフィック処理を担う強力なグラフィック処理ユニット(GPU)、システム全体の制御を行う中央演算処理装置(CPU)、各種データを一時的に保存するメモリ、そして車載ネットワーク(CAN、イーサネットなど)を介して他のECUと通信するためのインターフェース、これらを統合し機能させるためのソフトウェアプラットフォームが挙げられます。

車載デジタルインストルメントクラスターには、その機能や表示方式によっていくつかの種類が存在します。まず、表示範囲による分類では、一部のアナログメーターを残しつつ、中央に小型のデジタルディスプレイを配置して多機能情報を表示する「部分デジタルクラスター」と、計器盤全体がデジタルディスプレイで構成され、全ての情報をデジタル表示する「フルデジタルクラスター」があります。現在では、より高い自由度と情報表示能力を持つフルデジタルクラスターが主流となっています。次に、ディスプレイ技術による分類では、広く普及している「TFT-LCD(薄膜トランジスタ液晶ディスプレイ)」が一般的ですが、より高いコントラスト比、広視野角、高速応答性、深い黒表現が可能な「有機EL(OLED)ディスプレイ」の採用も増えています。有機ELは、その特性から高級車を中心に採用が進んでおり、将来的にはさらに高性能なMini-LEDやMicro-LEDといった次世代ディスプレイ技術の導入も期待されています。また、ディスプレイのサイズや解像度も多様であり、車両のクラスやコンセプトに応じて様々なバリエーションが存在します。

このデジタルインストルメントクラスターの用途は多岐にわたります。最も基本的な用途は、速度、エンジン回転数、燃料残量、水温といった車両の基本的な走行情報をドライバーに分かりやすく表示することです。これに加え、カーナビゲーションシステムと連携し、地図情報やターンバイターン方式の経路案内を表示したり、先進運転支援システム(ADAS)からの情報、例えば車線維持支援、アダプティブクルーズコントロールの状態、死角警告、交通標識認識結果などをリアルタイムで表示したりします。また、インフォテインメントシステムと連携して、オーディオ情報、電話の着信表示、メディア再生状況などを表示することも可能です。車両のメンテナンス情報(タイヤ空気圧、オイル交換時期、点検時期など)や、電気自動車においてはバッテリー残量、充電状況、航続可能距離といったEV特有の情報も表示されます。さらに、ドライバーの好みに合わせて表示レイアウトやデザインをカスタマイズできる機能や、複数のドライバープロファイルを記憶し、乗車するドライバーに応じて表示を切り替えるパーソナライゼーション機能も重要な用途の一つです。

車載デジタルインストルメントクラスターを支える関連技術は多岐にわたります。前述のディスプレイ技術に加え、滑らかで美しい2D/3Dグラフィックをリアルタイムで描画するための高性能なグラフィック処理ユニット(GPU)は不可欠です。また、CPU、GPU、メモリコントローラー、I/Oインターフェースなどを一つのチップに統合したSystem-on-Chip(SoC)が、システムの高性能化と小型化に貢献しています。オペレーティングシステム(OS)としては、LinuxベースのAGL(Automotive Grade Linux)やQNX、Android Automotiveなどが採用され、複雑なソフトウェア環境を構築しています。車載ネットワークでは、従来のCAN(Controller Area Network)に加え、より高速で大容量のデータ通信が可能なイーサネットが、高精細な映像伝送やOTA(Over-The-Air)アップデートの基盤として重要性を増しています。ドライバーが直感的に情報を理解し、安全に操作できるようなヒューマンマシンインターフェース(HMI)設計も極めて重要です。さらに、車両の安全に関わる情報表示であるため、機能安全規格ISO 26262への準拠や、外部からの不正アクセスを防ぐためのサイバーセキュリティ技術も不可欠な要素となっています。

市場背景としては、いくつかの要因が車載デジタルインストルメントクラスターの普及を加速させています。一つは、消費者の間でより先進的でパーソナライズされた運転体験への需要が高まっていることです。スマートフォンやタブレットに慣れ親しんだ現代のドライバーは、自動車にも同様のデジタルインターフェースを求めています。次に、ADASや自動運転技術の進化に伴い、ドライバーに提供すべき情報量が増大していることも大きな要因です。従来の物理メーターでは表示しきれない複雑な情報を、デジタルクラスターは柔軟に表示できます。また、電気自動車(EV)の普及も、バッテリー残量や充電ステータス、回生ブレーキの状況など、EV特有の情報を効率的に表示する必要性から、デジタルクラスターの採用を後押ししています。ディスプレイ技術のコストダウンと性能向上も、幅広い車種への採用を可能にしました。一方で、高性能なSoCや高精細ディスプレイのコスト、複雑なソフトウェア開発と統合、機能安全やサイバーセキュリティへの対応、そして自動車特有の厳しい環境(温度、振動など)への耐久性確保といった課題も存在します。

将来展望として、車載デジタルインストルメントクラスターはさらなる進化を遂げると予測されます。最も顕著なトレンドは、「コックピットドメインコントローラー」への統合です。これは、インストルメントクラスター、センターディスプレイ、ヘッドアップディスプレイ(HUD)など、車内の複数のディスプレイと機能を一つの高性能なSoCで統合制御するもので、よりシームレスで統一感のあるHMIを実現します。また、拡張現実(AR)技術との融合も進み、ARヘッドアップディスプレイだけでなく、デジタルクラスター自体にAR要素を取り入れ、ナビゲーション情報や危険警告をより直感的に表示するようになるでしょう。AI(人工知能)の活用により、ドライバーの運転習慣や状況に応じて最適な情報を予測・表示するパーソナライゼーション機能も高度化します。ジェスチャーコントロールや視線追跡、高度な音声認識といった新しいHMI技術も導入され、ドライバーと車両のインタラクションはより自然で直感的になるでしょう。ディスプレイ技術の面では、Micro-LEDのような次世代技術が、さらに高精細で省エネルギー、かつ柔軟な形状のディスプレイを可能にし、コックピットデザインの自由度を一層高めることが期待されます。将来的には、OTAアップデートを通じて、新機能の追加や表示デザインの変更が容易になり、車両の価値を継続的に向上させるサービスモデルも普及していくと考えられます。