車載ディスクリート半導体市場規模・シェア分析-成長動向・予測 (2025年~2030年)

自動車用ディスクリート半導体市場レポートは、タイプ別(ダイオード、小信号トランジスタ、パワートランジスタ [MOSFETパワートランジスタ、IGBTパワートランジスタ、その他のパワートランジスタ]、整流器、サイリスタ)および地域別(米国、欧州、日本、中国、韓国、台湾、その他地域)に分類されます。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ディスクリート半導体市場の概要:成長トレンドと予測(2025年~2030年)

1. はじめに

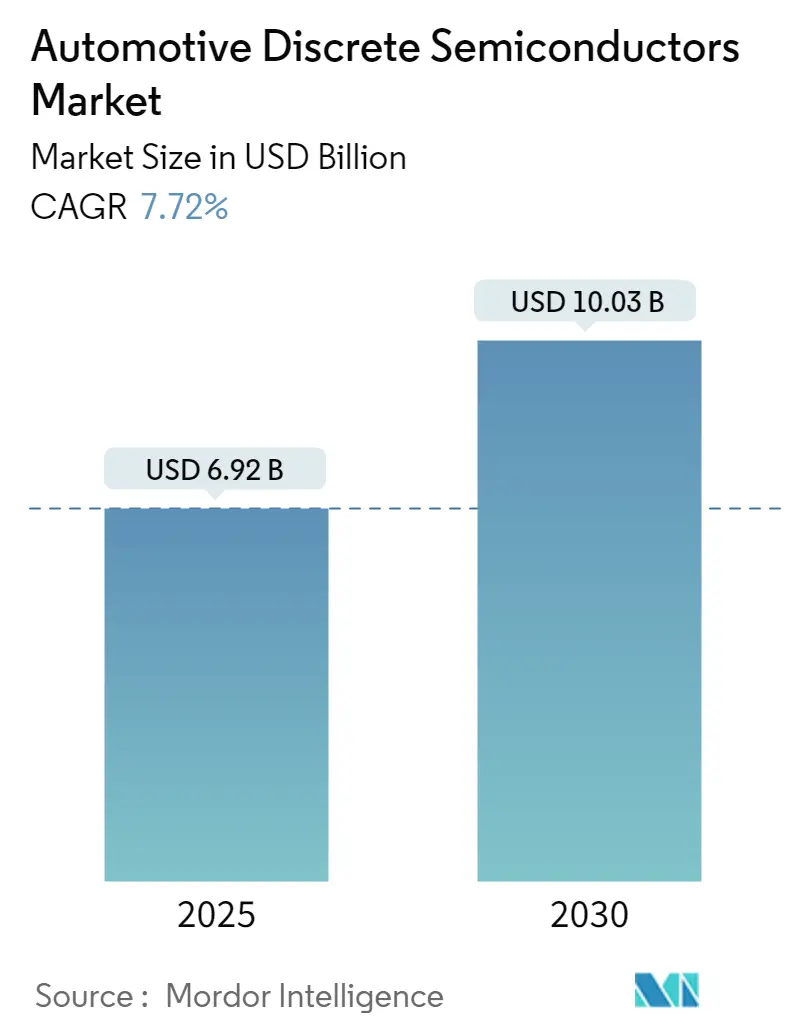

自動車用ディスクリート半導体市場は、2025年には69.2億米ドルと推定され、2030年には100.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.72%です。調査期間は2019年から2030年までを対象としています。この市場は、アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めると見込まれており、市場集中度は低いとされています。

2. 市場概要と成長要因

自動車用ディスクリート半導体市場は、自動車産業の進化と密接に連携した複数の主要因により、著しい成長を遂げています。電気自動車(EV)の需要増加、コネクテッドカーにおける人工知能(AI)や機械学習(ML)といった先進技術の採用拡大が、新たな市場機会を創出しています。

ディスクリート半導体は、自動車分野において、電力管理、エンジン制御、照明、安全機能、快適性向上、EV充電、運転支援システム(ADAS)など、様々なシステムの中核機能を担っています。その信頼性と特定の性能特性は、現代の車両にとって不可欠なものとなっています。

EVおよびハイブリッド車の採用拡大は、MOSFET、IGBT、ダイオードなどのパワー半導体に対する需要を刺激しています。これらの部品は、効率的な電力変換と管理に不可欠です。例えば、昨年11月には、三菱電機株式会社がオランダのNexperia社と炭化ケイ素(SiC)半導体の開発で提携しました。三菱電機はSiC MOSFETチップをNexperiaに供給し、Nexperiaはこれらのチップを活用してSiCディスクリートデバイスを製造します。この提携は、EV市場に牽引されるSiCパワー半導体需要の急増を強調しており、業界の方向性を示しています。

現代の車両が安全性、快適性、インフォテインメントのために電子システムをますます組み込むにつれて、信頼性の高いディスクリート半導体への需要が高まっています。特にインドの製造業では、Continental Device India Private Limited(CDIL)のような現地企業が台頭し、生産が急増しています。

3. 市場の課題

ディスクリート半導体の製造には、複雑なプロセスと多額の設備投資が必要です。シリコンやその他の必須部品の原材料価格の変動は、生産コストの増加につながる可能性があります。これは、特に消費者が価格に敏感な市場において、メーカーが競争力のある価格を維持することを困難にする可能性があります。

ロシアによるウクライナ侵攻、米中競争、選挙、イスラエルでの紛争といった地政学的課題は、伝統産業、防衛、ハイテク分野、航空宇宙、グリーンエネルギーに不可欠な重要原材料のグローバルサプライチェーンに大きな影響を与えています。ロシア・ウクライナ戦争と経済減速は、半導体産業に深刻な混乱をもたらしました。インフレと金利の上昇は消費者支出を減少させ、業界の需要を妨げ、自動車用ディスクリート半導体市場の成長を鈍化させました。

4. 主要な市場トレンド:パワー・トランジスタが大きな市場シェアを占める見込み

MOSFETパワー・トランジスタは、電気自動車(EV)の効率的な機能に不可欠です。これらはモーター駆動システム、バッテリー管理システム、補助システム用のDC-DCコンバーターなどに使用されており、EVの堅調な成長がこの市場の成長を牽引すると考えられます。

シリコンMOSFETは、自動車の電化を含む様々なアプリケーションで広く採用されています。これらは、低いオン抵抗、高いスイッチング速度、高い信頼性といった利点を提供します。Si MOSFETの主要なアプリケーションの一つはパワーエレクトロニクスであり、パワーアンプ、電圧レギュレーター、モーター制御回路、インバーターなどに使用されています。

MOSFETの高いスイッチング速度と低いオン抵抗は、電力の効率的な制御と変換に理想的です。MOSFETは高電圧および高電流レベルを処理できるため、コンパクトで効率的なパワーエレクトロニクスシステムの開発を可能にします。

Si MOSFETは、現代のコンピュータープロセッサー、メモリーデバイス、その他のデジタルシステムの基盤を形成するデジタル論理ゲートの構成要素です。MOSFETが低消費電力で2つの状態(オンとオフ)を切り替える能力は、デジタルアプリケーションにとって極めて重要であり、デジタル形式での情報の処理、保存、伝送を可能にし、コンピューティングの世界に革命をもたらしました。

現在利用可能なすべての競合技術の中で、シリコン技術は、非常に低いコストで信頼性高く大量生産できるほど成熟しているため、競争上の優位性を持っています。したがって、標準的なCMOS製造と互換性のあるSiベースのパワーデバイス(FET)は、コスト、歩留まり、信頼性の利点により、パワーエレクトロニクス産業を単独で牽引しています。

電気自動車の増加傾向は、パワーMOSFETに対する大きな需要を生み出しています。IEAによると、2023年には世界中で約1,400万台の新しい電気自動車が登録され、道路上の総数は4,000万台に達しました。2023年の電気自動車販売台数は2022年より350万台多く、前年比35%増となりました。

5. 地域別分析:米国が大きな市場シェアを占める見込み

米国の自動車用ディスクリート半導体市場は、いくつかの相互に関連する要因により堅調な成長を遂げています。電気自動車への移行は、ディスクリート半導体需要を牽引する重要な要因です。EVは、電力管理およびバッテリー制御システムのために、MOSFETやIGBTなどのディスクリート部品をより多く必要とします。自動車メーカーが消費者の需要と規制要件を満たすためにEVの生産を増やすにつれて、ディスクリート半導体の必要性は急激に増加すると予想されます。

さらに、EVへの移行に伴い、SiCベースのインバータープロトタイプを構築する自動車メーカーの数が過去数年間で急速に増加しています。この分野では、SiCパワーMOSFET、ダイオード、モジュールの主要なアプリケーションは、車載EV充電器、DC/DCコンバーター、およびドライブトレインインバーターです。プラグインハイブリッドEVおよびBEVは、自宅または公共の充電ステーションで車両バッテリーを充電するために車載充電器を使用します。

過去10年間で、自動車業界の生産と販売の状況は大きく変化しました。BEAによると、2023年には米国で約170万台の自動車が生産され、これは前年と比較して約2%の増加を示しています。

さらに、バイデン・ハリス政権は、電気自動車(EV)への移行のために既存工場を刷新することに重点を置いた155億米ドルの資金と融資パッケージを発表しました。エネルギー省は、国内のバッテリー製造を強化するために35億米ドルを割り当てる計画を明らかにしました。この資金は、EV用バッテリー、国家送電網、および現在海外から調達されている材料と部品にまで及びます。これらの要因が、このセグメントの成長を促進すると予想されます。

6. 競争環境

自動車用ディスクリート半導体市場は細分化されており、STMicroelectronics、Infineon Technologies、NXP Semiconductor、Diodes Incorporatedなどが主要なプレーヤーとして存在します。市場参加者は、製品ポートフォリオを強化し、持続可能な競争優位性を確立するために、パートナーシップや買収を戦略的に活用しています。

2024年4月、Magnachip Semiconductor Corporationは最新製品である40V MXT MV MOSFET1を発表しました。この新製品は、同社のポートフォリオを合計13種類のMOSFETおよびIGBT製品に拡大し、多様な自動車アプリケーションに対応します。このMOSFETの汎用性は特に注目に値し、モーター制御システム、パワーシートモジュール、電子安定性制御システムで効果的に利用でき、信頼性の高い逆バッテリー保護を提供します。

2024年3月、東芝エレクトロニクスヨーロッパGmbHは、インバーター、半導体リレー、ロードスイッチ、モータードライブなどの自動車アプリケーションにおける48Vバッテリーおよびシステムの需要増加に対応するため、2つの車載用NチャネルパワーMOSFETデバイスを発表しました。新しく発売された80V XPQR8308QBと100V XPQ1R00AQBは、東芝の最新U-MOS X-Hプロセスを使用して開発されており、それぞれ350A(XPQR8308QB)および300A(XPQ1R00AQB)の連続RDS(ON)値と、1050Aおよび900Aのパルス値(IDP)で最小限のオン抵抗レベルを保証します。

7. 主要プレーヤー

* On Semiconductor Corporation

* Infineon Technologies AG

* STMicroelectronics NV

* NXP Semiconductors NV

* Diodes Incorporated

8. 最近の業界動向

* 2024年3月: Infineonは、新しい先進MOSFET技術OptiMOS 7 80 Vの最初の製品であるIAUCN08S7N013を発表しました。これは大幅に電力密度を向上させ、汎用性、堅牢性、高電流対応のSSO8 5 x 6 mm² SMDパッケージで提供されます。OptiMOS 7 80 Vは、今後の48Vボードネットアプリケーションに完全に適合し、EVの車載DC-DCコンバーター、電動パワーステアリング(EPS)などの48Vモーター制御、48Vバッテリースイッチ、電動二輪車および三輪車といった要求の厳しい自動車アプリケーションに必要な高性能、高品質、堅牢性のために特別に設計されています。

* 2024年1月: STMicroelectronicsとLi Autoは、炭化ケイ素(SiC)を中心とした戦略的かつ長期的な供給契約を締結しました。中国の新エネルギー車市場の主要企業であるLi Autoは、高級電気自動車(EV)の製造、生産、販売に注力しています。この提携において、STMicroelectronics(ST)はLi AutoにSiC MOSFETを提供します。これらの部品は、Li Autoが様々な市場セグメントにわたる高電圧バッテリー電気自動車(BEV)の取り組みを強化するために使用される予定です。

「グローバル車載用ディスクリート半導体市場レポート」は、自動車産業で使用されるディスクリート半導体市場に関する詳細な分析を提供しています。ディスクリート半導体とは、単一の電子機能を持つ個別の半導体デバイスを指します。

この市場は、2024年には63.9億米ドルと推定され、2025年には69.2億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)7.72%で成長し、2030年には100.3億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、自動車産業における高エネルギー効率および電力効率の高いデバイスへの需要の増加が挙げられます。また、コネクテッドカーや先進運転支援システム(ADAS)機能の普及が進んでいることも、市場拡大の重要な推進力となっています。一方、市場の課題としては、集積回路(IC)への需要の高まりが挙げられます。

本レポートでは、市場をタイプ別と地域別にセグメント化して分析しています。

タイプ別では、ダイオード、小信号トランジスタ、パワートランジスタ(MOSFETパワートランジスタ、IGBTパワートランジスタ、その他のパワートランジスタを含む)、整流器、サイリスタに分類されています。

地域別では、米国、欧州、日本、中国、韓国、台湾、そして中南米および中東・アフリカを含むその他の地域(Rest of the World)に区分されています。特にアジア太平洋地域は、2025年に最大の市場シェアを占め、2025年から2030年の予測期間において最も高いCAGRで成長すると予測されています。

市場で事業を展開する主要企業には、On Semiconductor Corporation、Infineon Technologies AG、STMicroelectronics NV、NXP Semiconductors NV、Diodes Incorporatedなどが挙げられます。その他にも、Toshiba Electronic Devices & Storage Corporation、ABB Ltd、Nexperia BV、Semikron Danfoss Holding A/S、Eaton Corporation PLC、Hitachi Energy Ltd、Mitsubishi Electric Corp.、Fuji Electric Co. Ltd、Analog Devices Inc.、Vishay Intertechnology Inc.、Renesas Electronics Corporation、ROHM Co. Ltd、Microchip Technology、Qorvo Inc.、Wolfspeed Inc.、Texas Instruments Inc.、Littelfuse Inc.、WeEn Semiconductorsなど、多数の企業が競争環境を形成しています。

本レポートでは、市場の魅力度を評価するためにポーターのファイブフォース分析が用いられており、サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品およびサービスの脅威、競争の激しさといった側面から分析されています。また、業界のバリューチェーン分析も行われています。さらに、COVID-19のパンデミックによる影響や、その他のマクロ経済的要因が市場に与える影響についても詳細に分析されています。

本レポートは、序論、調査方法、エグゼクティブサマリー、市場インサイト、市場ダイナミクス、市場セグメンテーション、競合情勢、投資分析、市場の将来といった章立てで構成されており、市場の全体像を包括的に把握できるようになっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替製品およびサービスの脅威

- 4.2.5 競争の激しさ

- 4.3 業界バリューチェーン分析

- 4.4 COVID-19の後遺症およびその他のマクロ経済要因が市場に与える影響

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 自動車産業における高エネルギー・電力効率デバイスの需要増加

- 5.1.2 コネクテッドカーとADAS機能のトレンドの増加

-

5.2 市場の課題

- 5.2.1 集積回路の需要増加

6. 市場セグメンテーション

-

6.1 タイプ別

- 6.1.1 ダイオード

- 6.1.2 小信号トランジスタ

- 6.1.3 パワートランジスタ

- 6.1.3.1 MOSFETパワートランジスタ

- 6.1.3.2 IGBTパワートランジスタ

- 6.1.3.3 その他のパワートランジスタ

- 6.1.4 整流器

- 6.1.5 サイリスタ

-

6.2 地域別*

- 6.2.1 米国

- 6.2.2 ヨーロッパ

- 6.2.3 日本

- 6.2.4 中国

- 6.2.5 韓国

- 6.2.6 台湾

- 6.2.7 ラテンアメリカ

- 6.2.8 中東およびアフリカ

7. 競合情勢

-

7.1 企業プロフィール*

- 7.1.1 オン・セミコンダクター・コーポレーション

- 7.1.2 インフィニオン・テクノロジーズAG

- 7.1.3 STマイクロエレクトロニクスNV

- 7.1.4 NXPセミコンダクターズNV

- 7.1.5 ダイオード・インコーポレーテッド

- 7.1.6 東芝デバイス&ストレージ株式会社

- 7.1.7 ABB Ltd

- 7.1.8 ネクスペリアBV

- 7.1.9 セミクロン・ダンフォス・ホールディングA/S (ダンフォスA/S)

- 7.1.10 イートン・コーポレーションPLC

- 7.1.11 日立エナジー株式会社 (株式会社日立製作所)

- 7.1.12 三菱電機株式会社

- 7.1.13 富士電機株式会社

- 7.1.14 アナログ・デバイセズ・インク

- 7.1.15 ビシェイ・インターテクノロジー・インク

- 7.1.16 ルネサスエレクトロニクス株式会社

- 7.1.17 ローム株式会社

- 7.1.18 マイクロチップ・テクノロジー

- 7.1.19 コルボ・インク

- 7.1.20 ウルフスピード・インク

- 7.1.21 テキサス・インスツルメンツ・インク

- 7.1.22 リテルヒューズ・インク

- 7.1.23 WeEnセミコンダクターズ

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

車載ディスクリート半導体は、現代の自動車において不可欠な電子部品であり、その役割はますます重要性を増しています。ここでは、その定義から将来展望まで、包括的に解説いたします。

まず、車載ディスクリート半導体の定義についてです。ディスクリート半導体とは、単一の機能を持つ個別の半導体素子のことを指します。集積回路(IC)が複数の素子や回路を一つのチップに集積しているのに対し、ディスクリート半導体はダイオード、トランジスタ、サイリスタといった単機能の素子として構成されています。車載用途においては、極めて高い信頼性、耐熱性、耐振動性、長寿命が求められるため、これらの厳しい環境要件を満たすように設計・製造されています。

次に、主な種類について見ていきましょう。

第一に、ダイオードです。これは電流を一方向にのみ流す整流作用を持つ素子で、電源回路の整流、逆流防止、過電圧保護などに用いられます。具体的には、オルタネーターの発電電流を直流に変換する整流ダイオードや、電圧を一定に保つツェナーダイオード、高速スイッチングが可能なショットキーバリアダイオードなどがあります。

第二に、トランジスタです。これは電流の増幅やスイッチングを行う素子で、自動車の様々な制御回路の中核を担います。バイポーラトランジスタ、電界効果トランジスタ(FET)、特にパワーMOSFETやIGBT(絶縁ゲートバイポーラトランジスタ)が重要です。パワーMOSFETは比較的低電圧・高周波のスイッチングに適しており、IGBTは高電圧・大電流のスイッチングに優れているため、電気自動車(EV)やハイブリッド車(HEV)のモーター駆動インバータなどで広く採用されています。

第三に、サイリスタです。これは大電力の制御に用いられるスイッチング素子で、かつては交流電力制御などに使われましたが、近年ではIGBTに置き換わる傾向にあります。

その他にも、過電圧から回路を保護するバリスタや、特定の温度で動作するサーミスタなどもディスクリート半導体の一種として車載用途で利用されています。

これらのディスクリート半導体は、自動車の多岐にわたるシステムで活用されています。

パワートレイン系では、EV/HEVのモーターを駆動するインバータ、バッテリーの充放電を制御するDC-DCコンバータ、車載充電器(OBC)などにパワーMOSFETやIGBTが不可欠です。また、エンジンの燃料噴射制御や点火制御にもトランジスタが使われています。

ボディ・シャシー系では、LEDヘッドライトの駆動回路、電動パワーステアリング(EPS)、電動ブレーキ、ABS(アンチロック・ブレーキ・システム)などの安全システム、さらにはパワーウィンドウやワイパー、ドアロックといった快適装備の制御にもディスクリート半導体が多数用いられています。

インフォテインメント系やADAS(先進運転支援システム)系では、各種ECU(電子制御ユニット)の電源回路の安定化や保護、センサーインターフェースの一部などで利用されています。

関連技術としては、まずワイドバンドギャップ(WBG)半導体が挙げられます。代表的なものにSiC(炭化ケイ素)とGaN(窒化ガリウム)があります。SiCは、従来のシリコン(Si)に比べて、高耐圧、低損失、高温動作、高周波動作が可能であり、EV/HEVのインバータやOBCにおいて、システムの小型化、軽量化、高効率化に大きく貢献しています。GaNは、SiCよりもさらに高周波動作が可能で、車載充電器やDC-DCコンバータでの応用が期待されています。これらの新材料は、自動車の電動化を加速させる上で極めて重要な技術です。

また、パッケージング技術も重要です。半導体素子を保護し、外部との接続を担うパッケージは、放熱性、小型化、高信頼性を向上させるために常に進化しています。フリップチップ実装や埋め込み型パッケージなど、より高性能なパッケージング技術が開発されています。

さらに、熱管理技術も欠かせません。車載環境は高温になりやすく、半導体の性能維持と寿命確保のためには、効率的な冷却システムや放熱材料が不可欠です。

信頼性評価技術も極めて重要です。車載半導体には、AEC-Q100(IC)、AEC-Q101(ディスクリート)、AEC-Q200(受動部品)といった厳しい車載規格が適用され、長期にわたる信頼性や故障率の低減が求められます。

市場背景としては、自動車産業の大きな変革が挙げられます。

第一に、EV/HEV化の加速です。世界的な環境規制の強化と消費者の環境意識の高まりにより、自動車の電動化は不可逆的な流れとなっています。これにより、モーター駆動用のパワー半導体、特にSiCやIGBTの需要が爆発的に増加しています。

第二に、ADASや自動運転技術の進化です。これらの技術は、多数のセンサー、カメラ、レーダー、そしてそれらを処理するECUの増加を伴います。これにより、電源回路の安定化や保護のためのディスクリート半導体の需要も拡大しています。

第三に、自動車全体の電装化の進展です。快適性、安全性、利便性を向上させるために、車両のあらゆる部分で電子制御が導入されており、これがディスクリート半導体の需要を押し上げています。

一方で、半導体サプライチェーンの脆弱性や地政学的リスクといった課題も顕在化しており、安定供給の確保が重要な経営課題となっています。

将来展望としては、いくつかの方向性が考えられます。

まず、SiCやGaNといったワイドバンドギャップ半導体のさらなる普及とコストダウンです。製造技術の成熟と量産効果により、これらの高性能半導体がより多くの車種に採用され、自動車の電動化を一層加速させるでしょう。

次に、高集積化とモジュール化の進展です。ディスクリート半導体単体だけでなく、複数のディスクリート素子や受動部品を組み合わせたパワーモジュールやスマートパワーデバイスの需要が増加すると考えられます。これにより、システムの小型化、軽量化、設計の簡素化が進みます。

また、AIとの融合も期待されます。半導体の動作データをAIで解析し、予測保全や最適な電力制御を行うことで、システムの効率と信頼性をさらに高めることが可能になります。

さらに、新たな材料の開発も進められています。例えば、Ga2O3(酸化ガリウム)はSiCやGaNを上回るバンドギャップを持つとされ、次世代のパワー半導体材料として研究開発が進められています。

最終的には、これらの技術革新を通じて、自動車はより安全で、環境に優しく、快適な移動手段へと進化していくことでしょう。車載ディスクリート半導体は、その進化を支える基盤技術として、今後も重要な役割を担い続けると考えられます。