世界の自動車用ディスプレイ市場規模(2025~2034年):コンポーネント別(センタースタックディスプレイ、インストルメントクラスターディスプレイ、その他)、画面サイズ別、ディスプレイ技術別

| 本報告書は、特定の市場に関する調査結果と分析を提供するものです。以下に主要な章の内容を要約いたします。 第1章では、調査の方法論と範囲について説明しています。市場の定義や調査デザイン、データ収集方法について詳述されており、基準年の算出や市場推計のトレンド、予測モデル、一次調査の情報源などが含まれています。 第2章のエグゼクティブサマリーでは、業界の全体像が簡潔にまとめられています。ここでは、業界の主要なトレンドや影響力についての概要が示されています。 第3章では、業界インサイトとしてエコシステム分析や市場の成長ドライバーについて言及されています。電気自動車産業の成長やADAS(先進運転支援システム)、コネクテッドカーの需要増加、大型ディスプレイやインフォテインメントシステムへの消費者の嗜好が成長を促す要因として挙げられています。一方で、サイバー攻撃や半導体不足といった課題も指摘されています。また、規制状況や技術的展望、将来の市場動向、ギャップ分析、ポーター分析、PESTEL分析が行われています。 第4章では、競争環境についての分析が行われています。主要な市場プレーヤーの市場シェアや競合分析、ポジショニングマトリックス、戦略ダッシュボードが示されています。 第5章から第8章にかけては、2021年から2034年にかけての市場推定と予測が、コンポーネント別、技術別、スクリーンサイズ別、地域別に詳細に記載されています。特に、センタースタックディスプレイやインストルメントクラスターディスプレイ、TFT-LCDや有機ELなどの主要トレンドが取り上げられています。 第9章では、主要企業のプロフィールが紹介されています。Blaupunkt、Continental AG、Denso Corporation、HARMAN International、Hyundai Mobis、LG DISPLAY、LG Electronics、Magneti Marelli、Mitsubishi Electric、Panasonic Automotive Systemsなど、多くの企業についての情報がまとめられています。 この報告書は、業界の現状や将来の動向を把握するための重要な情報源となっており、関心のある方々にとって参考になる内容が盛り込まれています。 |

*** 本調査レポートに関するお問い合わせ ***

車載ディスプレイの世界市場規模は2024年に160億米ドルとなり、2034年には年平均成長率12.2%で489億米ドルに達すると予測されています。市場の成長は、車載インフォテインメント・システムに対する需要の高まりや、自動車へのADAS機能の搭載などの要因によるものです。

車載インフォテインメント・システムに対する需要の高まりは、車載ディスプレイ市場の成長を促進する主な要因の1つです。車載インフォテインメント・システムは、ナビゲーション、音楽ストリーミング、音声コントロール、スマートフォン接続、ライブ交通情報などを統合し、簡単でパーソナライズされた運転体験を提供します。自動車メーカーは、消費者により多くの機能を提供することに重点を置き、より高度なインフォテインメント機能を提供するために、より大型で高解像度のディスプレイを設計しているため、この傾向は市場の成長を促進しています。

電気自動車の成長が車載ディスプレイ市場の需要を促進 IEAによると、電気自動車の世界登録台数は2023年までに1,400万台に達するとのこと。電気自動車には、バッテリー性能のモニター、航続距離の推定、充電状況のレポートなど、高度なデジタル・インターフェースが必要です。多数の機能を1つの中央デジタル・スクリーンに統合するスマート・コックピットの人気が高まるにつれて、車載ディスプレイの需要は増加しています。

車載ディスプレイメーカーは、EVの需要増加に対応するため、高度なインフォテインメントとスマート・コックピットのソリューションに注力する必要があります。EVの販売とスマートビークルの統合が進むにつれて、ナビゲーション、バッテリーモニタリング、エンターテイメント用の高解像度でエネルギー効率の高いデジタルインターフェースが採用の原動力になるでしょう。

ADAS機能の採用拡大は、自動車用ディスプレイに依存するため、市場の成長を大きく牽引しています。Statistaによると、ADASの市場は2029年までに1,250億米ドル以上に達すると予測されています。ブラインド・スポット・モニタリング、車線逸脱警告、360度カメラ・システムなど、ADASに関連する技術は、リアルタイムの視覚警告を提供する目的で高解像度の車載ディスプレイを必要とします。自動車の安全性に関する規制が強化されるにつれ、自動車メーカーはドライバーの意識を高め、事故を減らすために、より大型でインタラクティブなディスプレイを搭載するようになっています。

車載ディスプレイ・メーカーは、視認性の向上とリアルタイム・データ・レンダリングに重点を置き、ADASアプリケーションに最適化された高解像度のインタラクティブ・ディスプレイを設計する必要があります。安全規則が厳しくなり、ADASの導入が進むにつれて、メーカーは、ドライバーの意識と交通安全を高めるために、高度なタッチ機能、拡張現実(AR)、適応輝度を備えたディスプレイを重視する必要があります。

車載ディスプレイ市場の動向

車載ディスプレイ業界の主要トレンドの1つは、ADASのような安全機能の組み込みです。ADASは、これらの車載ディスプレイの使用を必要とし、衝突警告、駐車支援、車線変更支援などの高度な安全機能を提供します。自動車メーカーは、これらの高度な機能の統合に注力しており、これが車載ディスプレイ・ソリューションの需要を大きく促進しています。

ARベースのHUDは人気を集めており、リアルタイムナビゲーション、速度表示、フロントガラスへのアラート表示などが可能です。AR HUDにおけるAIの統合は、自動車メーカーが車線逸脱警告、歩行者検知、アダプティブ・クルーズ・コントロールのガイダンスを提供することで行われています。自律走行とADASの新たな成長トレンドがAR HUDの需要増加を促進し、これらのアプリケーションを通じて、ドライバーは没入型の運転体験と強化された状況認識で力を得ます。

より大型の高解像度ディスプレイとスクリーンに対する需要の増加により、OLEDとQLEDに重点が移っています。OLEDが人気を博しているのは、メーカーが曲面、透明、ラップアラウンドのスクリーンを車内デザインにシームレスに融合させる自由を可能にする柔軟性があるからです。最近の自動車メーカーは、ユーザー・エクスペリエンス全体を向上させるために、これらの高度なスクリーンの装着に注目しています。

市場のもう1つの重要な傾向は、曲面ディスプレイやフレキシブル・ディスプレイの使用が増加していることです。自動車メーカーは、これらのディスプレイが車内のデザインと機能性を向上させるため、美的体験を提供するディスプレイを試しています。

計器クラスタ、助手席スクリーン、後部座席エンターテイメントなど、車室内で複数のディスプレイを使用するケースが増えています。これらのディスプレイは、シームレスなデジタル体験を提供します。メーカー各社は、複数のスクリーンにインタラクティブなインタフェースを統合しています。

自動車用ディスプレイ市場の分析

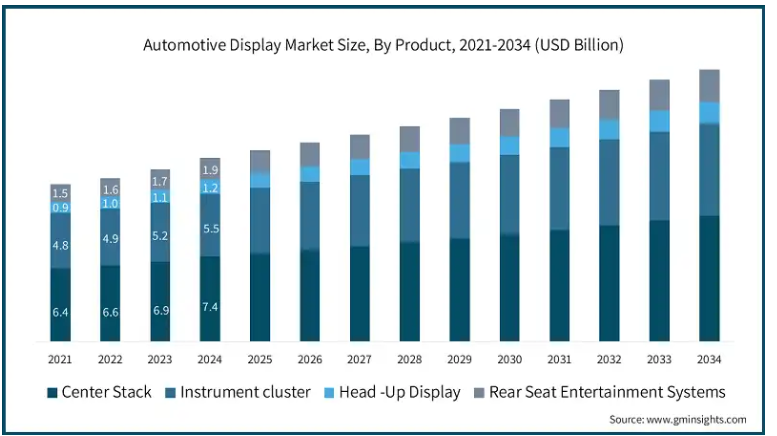

製品によって、市場はセンタースタック、インストルメントクラスター、ヘッドアップディスプレイ、リアシートエンターテインメントに二分されます。

ヘッドアップディスプレイ市場は、予測期間中のCAGRが15.6%で最も急成長している市場。HUDの需要が増加しているのは、フロントガラスや透明なディスプレイパネルに重要な情報を投影することで、ドライバーの注意散漫を最小限に抑えることができるからです。速度、ナビゲーション案内、交通アラート、ADAS通知などのリアルタイムデータの可視化を通じて、HUDはドライバーの視線を道路に集中させ、認知負荷を最小限に抑えて道路全般の安全性を高めます。

センタースタックディスプレイ市場の2023年の市場規模は69億米ドル。このセグメントの成長は、洗練されたインフォテインメント・システムに対する需要の高まりによるもの。センタースタックディスプレイは、ワイヤレススマートフォンとの統合、音声アシスタント、リアルタイムの交通情報などの機能を可能にする、マルチタッチ、AI駆動、クラウド接続インターフェースへと変化しています。

計器クラスタディスプレイは2024年に50億米ドルを占めます。計器クラスタディスプレイは、さまざまな車両属性に関する有益な情報をドライバーに提供します。速度や回転数を表示するアナログダイヤルに加え、通常はオイル、冷却水、温度、時間、その他の重要なパラメータをドライバーに表示するデジタルディスプレイが統合されています。

後席用エンターテイメント・ディスプレイ市場の2024年の市場規模は19億米ドル。高級車や大型ディスプレイへの需要の高まりが、後席用エンターテインメント・ディスプレイの成長を後押ししています。後席用エンターテインメント・ディスプレイは、同乗者に充実したエンターテインメント・オプションを提供するため、消費者は常に後席用エンターテインメント・ディスプレイを採用しています。

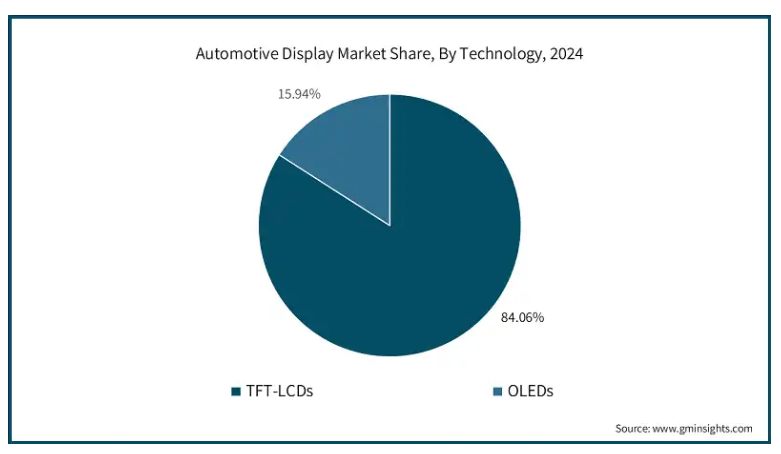

ディスプレイ技術によって、車載ディスプレイ市場はTFT-LCDとOLEDに分類されます。

TFT-LCDディスプレイが業界を支配し、2024年の市場シェアは84.06%。TFT-LCDディスプレイは、優れた色精度と高いリフレッシュレートで動作する能力で知られており、車載ディスプレイとして理想的な選択肢です。さらに、OLEDディスプレイに比べて寿命が長く、画面の焼き付きも起こりにくい。そのため、使用による性能劣化が少なく、これらの市場におけるTFT-LCDディスプレイの拡大を支えています。

2024年のOLEDディスプレイ市場は25億米ドル。高級自動車市場の成長と、高度なガジェットやインフォテインメント・システムに対する消費者の嗜好が、OLEDディスプレイの成長に拍車をかけています。OLED技術は、曲面、フレキシブル、さらには透明ディスプレイを可能にするため、自動車メーカーが革新的なダッシュボードや未来的なコックピットを設計するために使用することができます。

画面サイズによって、市場は5インチ未満、5インチから10インチ、10インチ以上に区分されます。

5インチから10インチのディスプレイが市場をリードし、2024年には72億米ドルを占めます。5インチから10インチの画面サイズは、ほとんどの小型車や中型車のインフォテインメント画面の標準と考えられており、機能性と手頃な価格のスイートスポットを提供しています。タッチスクリーンによる操作、スマートフォンとの連携、メディアへのアクセスに対する消費者の期待が高まる中、メーカー各社はコスト効率が高く、かつ豊富な機能を備えたディスプレイをこのサイズに搭載しています。

5インチ未満セグメントは2024年に世界の車載ディスプレイ市場の23.08%を獲得。5インチ未満のディスプレイ市場は、二次機能、小型車、コスト重視のモデルで応用されているため、市場で成長傾向にあります。ほとんどのメーカーは、主に低価格車や小型車の計器クラスターやHUDシステムに小型デジタルディスプレイを搭載しています。5インチ未満の画面は、スピードメーター、トリップメーター、燃料インジケーターとして機能し、大型デジタルダッシュボードの代わりに経済的なオプションとして使用できます。

10インチ以上のセグメントは、予測期間中にCAGR 13.8%で成長する見込みです。これらの大型ディスプレイはハイエンドの情報に使用され、さまざまな機能を統合することができます。高級車や高度な機能に対する需要が高まっているため、10インチ以上のディスプレイの需要が生じています。

北米の自動車用ディスプレイ市場は大きく成長し、2034年には94億米ドルに達すると予測されています。電気自動車需要の増加、高級車への投資の増加、ディスプレイ技術の進歩が北米における車載ディスプレイの主な推進要因。

アメリカ市場が市場を支配し、2024年には30億米ドルを占めます。米国産業の原動力は、電気自動車の開発重視の高まり、ADAS機能の採用急増、自動車産業の急成長。

カナダの自動車用ディスプレイ産業は、2034年までに8億2630万米ドル以上に達すると予測。カナダでは、高級車や電気自動車にアンドロイドヘッドアップディスプレイ(HUD)の採用が増加しています。メーカーは、注意散漫を回避し、安全性を最大化するために、拡張現実でHUD技術をアップグレードしています。ADASの統合が進んでいるため、新しい車載ディスプレイ・システムが登場し、市場はさらに活性化しています。

ヨーロッパ市場は2024年に46億米ドルを占めます。自動車メーカーによるAR(拡張現実)ヘッドアップディスプレイ(HUD)の採用が増加。自動車メーカーは、ナビゲーション、速度、危険警告をフロントガラスに映し出すヘッドアップディスプレイにAR技術を採用。

ドイツの自動車用ディスプレイ市場は2024年に13億米ドル。ドイツの自動車メーカーは、近未来的で洗練されたインテリアを実現するために、フレキシブルで曲面形状のOLEDパネルを自動車に採用しています。OLED技術を組み込んだディスプレイは、コントラストが向上し、消費電力が低く、最新のコックピットへの設置が容易であるため、先進的な車載ディスプレイの需要が高まっています。

英国市場は予測期間中にCAGR 10.1%で成長すると予測。英国の自動車メーカーは、AIを搭載した車載ディスプレイを高い割合で採用しています。自動車メーカーは、カスタムインターフェースや音声コマンドを提供するために、車両インフォテインメントシステムに人工知能を組み込み始めています。この新たなトレンドは、ユーザーとのインタラクションを強化する上で有益であるため、コネクテッドカーや自律走行車向けのAI搭載車載ディスプレイシステムを後押しするでしょう。

フランスの自動車用ディスプレイ市場は、予測期間中に年平均成長率8.5%で成長する見込み。フランスの自動車メーカーは、触覚フィードバック技術を組み込んだ車載ディスプレイの開発に注力しています。自動車メーカーは、インタラクションを改善し、ドライバーの注意散漫を軽減するフィードバックタッチスクリーンを開発しています。この技術革新は、コントロールとユーザーの機能性と経験を向上させ、ひいては自動車における高度なシステムの使用を促進しています。

イタリア市場は、2034年までに9億8730万米ドルに達すると予測されています。イタリアの自動車メーカーは、高級自動車のディスプレイ技術に投資しています。高級自動車メーカーは、インテリアデザインで競合他社との差別化を図るため、マルチスクリーン・ダッシュボードや統合デジタルLCDを追加しています。消費者が最新の自動車にシフトするにつれ、高級車載ディスプレイの需要が増加。

スペインの自動車用ディスプレイ産業は、2024年に6億7660万米ドル。スペインでは、自動車産業における透明ディスプレイの出現が目撃されています。透明半OLEDディスプレイの開発者は、より魅力的な運転体験を提供するために、車載ダッシュボードやヘッドアップディスプレイ用の高度なバージョンを開発中。自動車メーカーによるディスプレイ技術の新方式への探求の高まりが、市場成長を後押しする見込み。

アジア太平洋地域の車載用ディスプレイ市場は、2025年から2034年にかけて年平均成長率13.3%以上の好成長が見込まれています。アジア太平洋地域における電気自動車の堅調な成長は、車載ディスプレイ市場を推進する主要因。

日本の市場は、2025年から2034年にかけて年平均成長率11.6%以上で成長すると予測されています。日本の自動車メーカーは、超薄型車載ディスプレイの開発に注力しています。自動車メーカーは、車内の外観と空間を向上させるために、非常に高い解像度とベゼルの縮小を実現したハイエンドの軽量モニターを開発しています。このようなハイエンド・ディスプレイ装置に使用されている最新技術は、車両重量を最小化する要因の一つであり、それによって燃費や燃費効率の向上など、自動車の効率的な走行に役立っています。

中国産業は、2034年までに138億米ドルに達すると予測されています。中国市場の成長の主な理由は、電気自動車の採用が増加していることと、ディスプレイの製造に大手企業が多額の投資を行っていることです。

インド市場は、電気自動車の普及拡大により、2034年までに25億米ドルに達すると予測されています。電気自動車の普及により、自動車のダッシュボードは、従来のダッシュボードを利用する代わりに、計器クラスタやインフォテインメント画面を含むデジタル化が進んでいます。IBEFによると、インドは2024年に13,25,112台のEVを販売し、同地域の自動車用ディスプレイ市場を大幅に拡大。

2024年のANZ市場規模は2億3,130万米ドル。オーストラリアではオフロード車の需要が伸びており、オフロード車用ディスプレイの需要が増加。SUVやアドベンチャー車用の耐候性ディスプレイは、ナビゲーションや車両診断のためにますます重要になってきており、オーストラリアの強力なオフロード文化の育成に役立っています。その結果、この地域では、丈夫で効果的な車載ディスプレイの市場が拡大しています。

韓国の産業は、2025年から2034年にかけて年平均成長率9.9%以上で成長すると予想されています。韓国の自動車メーカーは、先進的なデジタル・コックピット・ソリューションを車に装備しています。これらのメーカーは、デュアルスクリーン構成や曲面OLEDダッシュボード、拡張現実ヘッドアップディスプレイなど、大型で高解像度の車載ディスプレイを使用して、運転体験と車両の美観を向上させており、市場の成長を促進しています。

中南米の自動車用ディスプレイ市場は、2034年までに12億米ドルに達する見込みです。主要な自動車メーカーは、この地域に製造施設を建設するために投資しています。

ブラジル市場は2024年に2億1,220万米ドル。高度なインフォテイメント・アクセサリーへのニーズの高まりとともに、安全機能に関する政府規制が増加していることが、ブラジルの自動車用ディスプレイの主な成長要因。

メキシコの自動車用ディスプレイ産業は、予測期間中に年平均成長率7.5%以上で成長すると予測。メキシコでは、インタラクティブなインフォテインメント、デジタルダッシュボード、ナビゲーションシステムに対する消費者の需要により、コネクテッドカーやスマートビークル技術の採用が進んでいます。自動車メーカーがAIを活用した運転支援やリアルタイムの車両診断を導入するにつれて、タッチ操作や音声操作を備えた高解像度ディスプレイの需要が拡大すると予想されます。

中東・アフリカの自動車用ディスプレイ産業は、年平均成長率8.6%以上で成長する見込みです。高級車需要の増加と電気自動車の普及が、同地域の自動車用ディスプレイ市場の需要を押し上げています。

サウジアラビアの自動車用ディスプレイ市場は2024年に3750万米ドルと推定。サウジアラビア政府は、自動車の安全性に関する規制を強化しています。ナビゲーション、衝突警告、駐車支援に高解像度ディスプレイを必要とするADASは、この地域で地歩を固めつつあります。このため、最新の自動車ではタッチセンサー式コントロールパネル、HUD、ARディスプレイの需要が増加。

UAE市場は予測期間中、年平均成長率9.2%以上で成長する見込みです。UAEの自動車メーカーは、インタラクティブなAIカスタマイズを備えたタッチスクリーンダッシュボードをプレミアムカーに統合しており、市場成長を牽引しています。高級車に対する需要の増加に伴い、プレミアム自動車ブランドは消費者の需要を満たすために次世代自動車ディスプレイ技術の使用を増やしています。

南アフリカの自動車用ディスプレイ市場は著しく成長しており、2034年には6,680万米ドルに達する見込みです。南アフリカでは、コネクテッド自動車が開発され、主に中高級車において高度なインフォテインメント・システムに対する需要が高まっています。インフォテインメント・ディスプレイは、スマートフォン、スマートホーム機器、クラウドベースのサービスからの車内接続を提供します。シームレスな接続性と車載エンターテインメント機能は、車載ディスプレイを自動車のインフォテインメント・セットアップの重要な一部へと導き、市場の成長を促進します。

車載ディスプレイ市場シェア

車載ディスプレイ業界は競争が激しい。LG Electronics、Visteon Corp.、Panasonic Corporationが主要プレーヤーで、市場シェアは21%。この市場のプレーヤーは、技術の進歩、価格差別化、地理的拡大を通じて互いに競争しています。この市場のプレーヤーは、技術の進歩、価格差別化、地理的拡大を通じて互いに競争しています。OLED、マイクロLED、ARなどの先進ディスプレイ技術への投資は、重要な戦略的優位性であることが証明されています。これらの高度なディスプレイは、さまざまな走行条件下でクリアで鮮明な視界を確保します。

パートナーシップとM&Aは、市場シェアを獲得し、市場競争力を維持するために主要企業が採用する一般的な戦略の一部です。大手企業は戦略的提携を結び、さまざまな業界のニーズを満たす費用対効果の高いソリューションを共同開発しています。新製品の発売は、市場の主要企業が市場シェアを拡大するために採用している最も重要な戦略的展開です。

車載ディスプレイ市場の企業

車載ディスプレイ業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

LG Electronics

Visteon Corporation

Panasonic Corporation

Robert Bosch GmbH.

Continental AG

Hyundai Mobis

LG電子は車載ディスプレイ市場のリーダーであり、自動車メーカーにOLEDとLCDディスプレイを提供しています。同社は、鮮明度と解像度を高めることで、ディスプレイ技術の向上を目指しています。同社は自動車メーカーと協力し、市場での地位を確固たるものにしています。例えば、2023年1月、LGは現代自動車と提携し、ジェネシス自動車向けに車載コンテンツプラットフォームwebOSを提供。

ビステオン・コーポレーションは、コックピット・エレクトロニクスとデジタル・ディスプレイに特化した世界有数の自動車電子部品サプライヤー。同社は、計器クラスタ、ヘッドアップディスプレイ、タッチスクリーン・インターフェイスを提供し、自動車の安全性とドライバー体験を向上させています。車載グレードのディスプレイに関する専門知識と、統合と先端技術への注力により、同社は市場の最先端であり続けています。

自動車用ディスプレイ業界ニュース

2024年1月、コンチネンタルは、高級感のあるフレームレスで半透明の車載用ディスプレイ、クリスタルセンターディスプレイを発表。この10インチディスプレイは、これまでにないレベルの輝度とコントラストを可能にする最新のmicroLED技術をベースにしています。この画像を生成するマイクロLEDパネルは、芸術的に構成されたクリスタルのボディに吊り下げられており、コンテンツが浮いているかのような錯覚を生み出します。

LGは2024年1月、32インチのスライド式QLEDディスプレイを搭載した、柱から柱まで最大57インチの世界最大の車載用ディスプレイを発表しました。これらのディスプレイは高解像度の画質を提供し、乗員に新しい体験を提供するよう設計されています。57インチのP2P LCDは、空調制御やその他の車両情報を提供する一方、LG Display独自の「In-Cell Touch」技術により、乗員は映画やゲームを含む幅広いコンテンツを高精細で楽しむことができ、タッチの反応も非常に優れています。

この調査レポートは、自動車用ディスプレイ市場を詳細に調査し、2021年~2034年の収益(百万米ドル)と数量(台数)の推計と予測を以下のセグメントについて掲載しています:

市場, 製品別

センタースタックディスプレイ

計器クラスタディスプレイ

ヘッドアップディスプレイ

後部座席用エンターテイメントディスプレイ

画面サイズ別市場

5インチ未満

5インチ以上10インチ未満

10インチ以上

市場:ディスプレイ技術別

TFT-LCD

OLED

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 電気自動車産業の台頭

3.2.1.2 自動車のADAS化

3.2.1.3 コネクテッドカーへの需要の高まり

3.2.1.4 大型ディスプレイに対する消費者の嗜好

3.2.1.5 車載インフォテインメント・システムに対する需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 サイバー攻撃とデータ侵害の脅威

3.2.2.2 半導体不足による生産への影響

3.3 成長可能性の分析

3.4 規制の状況

3.5 技術展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年 コンポーネント別市場推定・予測(百万米ドル・台数)

5.1 主要トレンド

5.2 センタースタックディスプレイ

5.3 インストルメントクラスターディスプレイ

5.4 ヘッドアップディスプレイ

5.5 リアシートエンターテインメントディスプレイ

第6章 2021〜2034年 技術別市場予測・予測((百万米ドル・単位)

6.1 主要トレンド

6.2 TFT-LCD

6.3 有機EL

第7章 2021~2034年スクリーンサイズ別市場予測・展望(百万米ドル・単位)

7.1 主要動向

7.2 <5」

7.3 5″-10」

7.4 >10」

第8章 2021~2034年地域別市場予測・予測((百万米ドル・台数)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Blaupunkt

9.2 Continental AG

9.3 Denso Corporation

9.4 HARMAN International

9.5 Hyundai Mobis

9.6 LG DISPLAY CO., LTD.

9.7 LG Electronics

9.8 Magneti Marelli

9.9 Mitsubishi Electric

9.10 MTA S.p.A.

9.11 New Vision Display (Shenzhen) Co, Ltd.

9.12 Nippon Seiki Co., Ltd.

9.13 Nuline Technologies,

9.14 Panasonic Automotive Systems

9.15 Pricol Ltd.

9.16 Robert Bosch GmbH

9.17 SHARP

9.18 Visteon Corporation

9.19 YAZAKI Corporation

*** 本調査レポートに関するお問い合わせ ***