車載ディスプレイ市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

自動車ディスプレイ市場レポートは、製品タイプ別(センタースタックディスプレイ、インストルメントクラスターディスプレイなど)、ディスプレイ技術別(LCD、OLEDなど)、車両タイプ別(乗用車、商用車)、ディスプレイサイズ別(5インチ未満、6~10インチなど)、および地域別(北米、南米など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

車載ディスプレイ市場規模、シェア、2030年までの成長トレンドレポート

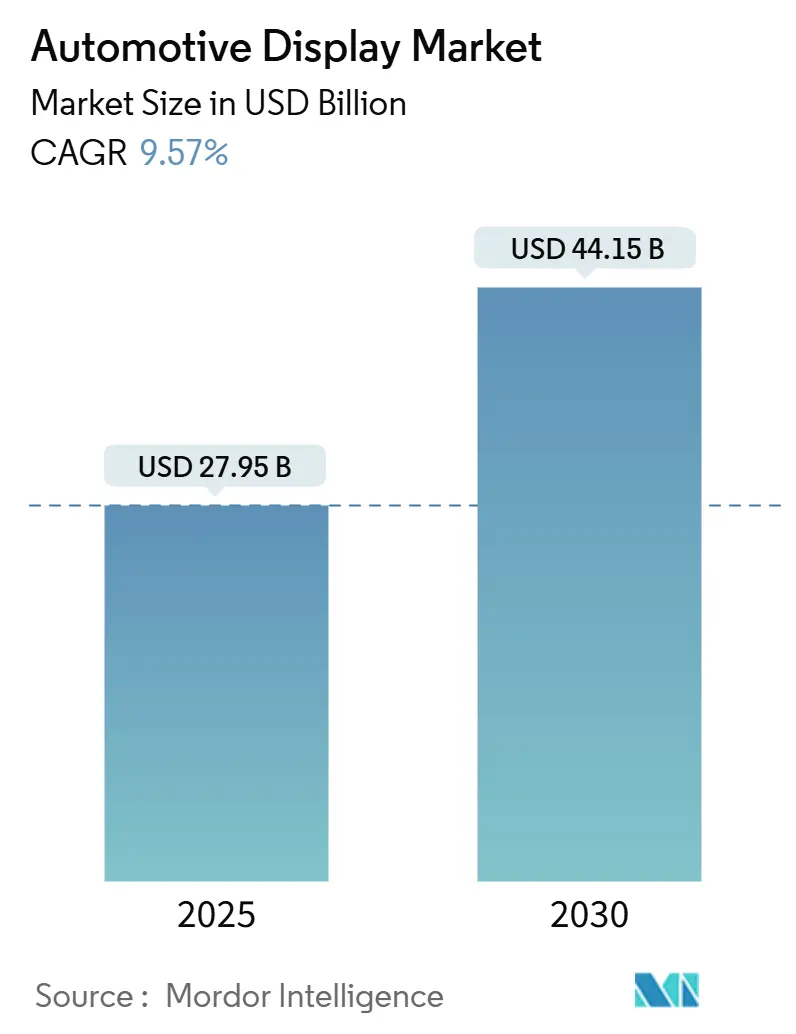

Mordor Intelligenceの調査によると、車載ディスプレイ市場は2019年から2030年を調査期間とし、2025年には279.5億米ドル、2030年には441.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.57%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

市場概要

ソフトウェア定義車両(SDV)アーキテクチャの拡大、没入型インフォテインメントへの強い需要、運転自動化レベルの上昇により、車載ディスプレイは単なる情報表示装置から、ヒューマンマシンインターフェース(HMI)の中核的な資産へと変化しています。自動車メーカーは、OTA(Over-The-Air)機能の展開、遠隔診断、サブスクリプションベースのコンテンツをサポートするため、より多くのスクリーン領域を統合しています。高輝度液晶ディスプレイ(LCD)モジュールは、成熟したサプライチェーンのおかげで量産を支配し続けていますが、有機EL(OLED)やMini LEDの代替品は、高価格を正当化するためにプレミアムトリムに集中しています。

主要な市場インサイト

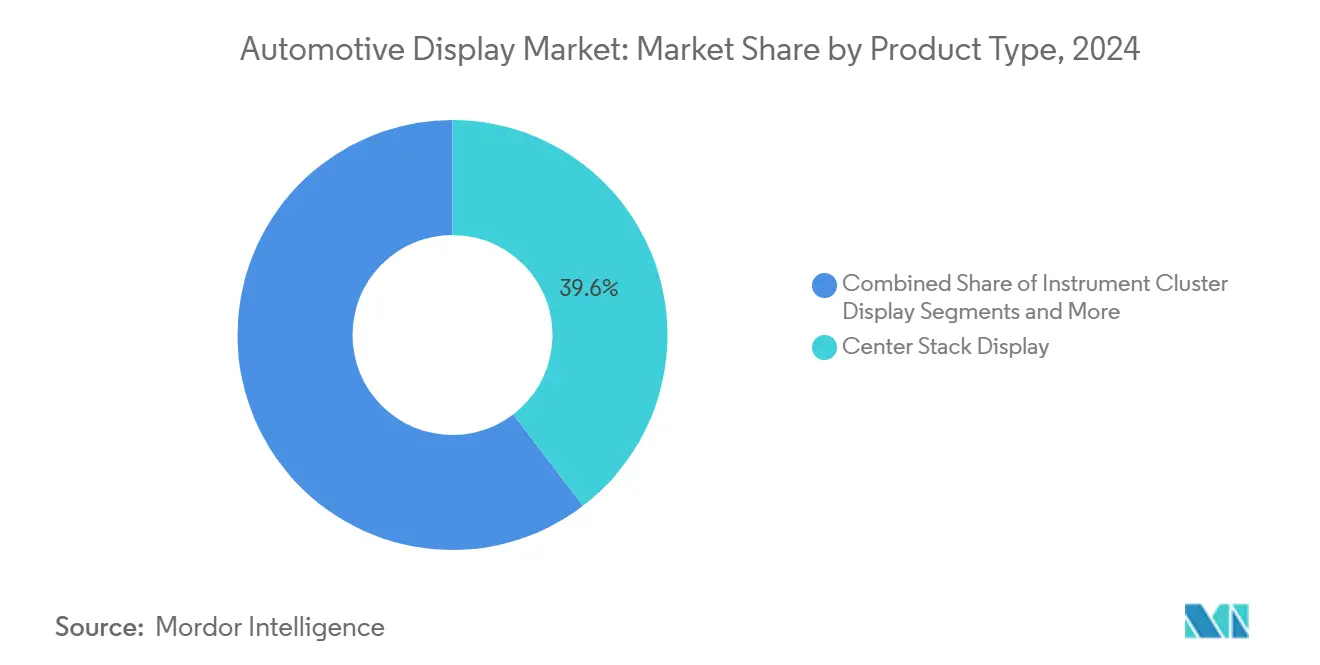

* 製品タイプ別: 2024年にはセンタースタックディスプレイが市場収益の39.61%を占め、ヘッドアップディスプレイ(HUD)は2030年までに10.14%のCAGRで最も急速な成長を記録すると予測されています。

* ディスプレイ技術別: 2024年にはLCDモジュールが市場規模の64.05%を維持しましたが、OLEDは2030年までに10.42%のCAGRで拡大すると予想されています。

* 車両タイプ別: 2024年には乗用車が市場シェアの75.31%を占め、商用車は予測期間中に11.08%のCAGRを記録すると予測されています。

* ディスプレイサイズ別: 2024年には6~10インチのクラスが市場規模の54.11%を占め、10インチ以上のパネルは2030年までに10.81%のCAGRで成長すると予想されています。

* 地域別: アジア太平洋地域は2024年に市場規模の45.85%を占めて支配的であり、2030年までに11.77%の地域別CAGRで最も高い成長を記録する見込みです。

市場のトレンドと推進要因

* コネクテッドカーおよび電気自動車におけるHMIの需要増加: EVのパワートレインの複雑さとクラウド連携により、バッテリー状態、航続距離予測、V2G取引などを表示するグラフィカルインターフェースが求められています。直感的なグラフィックは、航続距離への不安を軽減することにも繋がります。

* 統合型デジタルコックピットの需要急増: インストルメントクラスター、インフォテインメント、空調制御を共有OSに統合するプラットフォームが増加しています。これにより、電子機器の複雑さが軽減され、AIによるパーソナライゼーションの余地が生まれます。OTAサポートは、販売後の機能アンロックを可能にし、継続的な収益モデルを確立します。

* ソフトウェア定義車両(SDV)におけるOTAによるユーザーエクスペリエンスの更新サイクル: 継続的な統合パイプラインにより、自動車メーカーは納車後も車載UIを改善できます。ディスプレイは、サブスクリプションバンドルをサポートするサービス指向アーキテクチャへと移行しています。

* NCAPの注意散漫スコア規則によるHUDの採用加速: Euro NCAPの評価プロトコルは、運転中の視線移動を最小限に抑える車両に高い評価を与えており、AR対応HUDが速度、ナビゲーション、ADAS情報をドライバーの視線上に直接表示することで、これに対応しています。

* 高輝度LCDのコスト削減: 成熟したサプライチェーンとMini LEDの強化により、LCDはコスト効率の高いソリューションとして量産を牽引しています。

* ピラー・トゥ・ピラー型スクリーンの採用: プレミアムモデルを中心に、ダッシュボード全体を覆う大型ディスプレイの採用が進んでいます。

市場の抑制要因

* ガラスおよび半導体供給の不安定性: 高純度石英やレガシーノード半導体の断続的な不足は、集中した調達の脆弱性を露呈しています。ティア1サプライヤーは、供給の回復力を高めるため、二重調達や地域ごとの在庫バッファを導入しています。

* 車載グレードOLEDのプレミアム価格: 温度サイクルや寿命に関する厳しい認定基準が、車載OLEDのコストを押し上げています。損傷した中央OLEDの交換費用が15,000米ドルを超える場合もあり、主に高級車への採用に限定されています。

* サイバーセキュリティコンプライアンスコストの上昇: EUおよび北米を中心に、サイバーセキュリティに関する規制が強化されており、これに対応するためのコストが増加しています。

* 大型フレキシブルパネルの信頼性問題: 大型で柔軟なディスプレイパネルは、プレミアムセグメントにおいて信頼性の課題を抱えています。

詳細なセグメント分析

* 製品タイプ別分析: センタースタックコンソールは、車両のコマンドセンターとしての役割を担い、スケーラブルな画面サイズ、タッチ操作、アプリストアとの互換性により、ソフトウェア収益化への移行を支えています。HUDは、安全規制と視線移動の少ないナビゲーションへの需要により、最も急速に成長しています。Visteonは、複数のディスプレイタイプを単一のハードウェア・ソフトウェアスタックに統合するコックピット契約を26億米ドル獲得しました。

* ディスプレイ技術別分析: LCDモジュールは、確立された製造施設、ドライバーIC価格の下落、Mini LEDによるコントラスト向上により、2024年の出荷量の64.05%を占めました。OLEDは、高コントラストの湾曲クラスター、フレキシブルなセンタースタック、ピラー・トゥ・ピラー型ディスプレイなど、プレミアムトリムに焦点を当てることで、10.42%のCAGRで最も急速に成長しています。MicroLEDの商用化は2030年以降と見られています。

* 車両タイプ別分析: 乗用車は、コネクテッドインフォテインメント、デュアルスクリーンレイアウト、ARヘッドアップディスプレイへの高い需要により、市場収益の75.31%を占めました。商用車は、電動化とクラウド駆動のルート最適化ダッシュボードの採用により、2030年までに11.08%のCAGRで成長する見込みです。電気トラックは、バッテリー状態の可視化や回生ブレーキのフィードバックなど、アナログクラスターでは提供できない機能を必要としています。

* ディスプレイサイズ別分析: 6~10インチのパネルは、コスト、人間工学、規制上の注意散漫制限の最適なバランスを保ち、2024年の出荷量の54.11%を占めました。10インチ以上のディスプレイは、プレミアムEVやSUVにおいて、ダッシュボードをパノラマデジタルキャンバスに変えることで、2030年までに10.81%のCAGRで成長します。ピラー・トゥ・ピラー型レイアウトは、マルチゾーンビデオ、乗客のゲーム、分割画面ナビゲーションなどを可能にします。

地域別分析

* アジア太平洋地域は、2024年の市場収益の45.85%を占め、2030年までに11.77%のCAGRで成長すると予測される最大の市場です。中国がこの地域の優位性を支えており、国内ブランドは12インチ以上のセンターディスプレイを標準装備し、半導体、パネル、車両組立の統合エコシステムから恩恵を受けています。地方政府は、データ集約型のコックピット機能を低遅延で実現するため、車両・道路・クラウドインフラに投資しています。

* 北米は、車両あたりのコンテンツ量が多く、技術が豊富な市場であり、ユニット数は少ないものの、かなりの収益を上げています。シリコンバレーのソフトウェアハブは、OTA更新サイクルを短縮し、モバイルアプリのようなコックピット体験に対する消費者の期待を高めています。

* ヨーロッパは、安全性と持続可能性を優先する規制の推進により、上位3位に入っています。Euro NCAPの注意散漫に関する指標やEuro 7排出ガス規制は、電気自動車の採用を加速させ、それに伴いエネルギー使用量やドライバー監視データを視覚化する高度なディスプレイの需要を高めています。ドイツの高級ブランドは、湾曲OLEDクラスターやダッシュボード全体のガラスラミネートで先行しており、次世代コックピットのスタイリングに大きな影響を与えています。

競争環境

競争は、ティア1自動車エレクトロニクスグループ(Continental、Bosch、Denso)、ディスプレイパネル大手(LG Display、Samsung Display、BOE)、ソフトウェア中心のコックピット専門企業(ECARX、HARMAN)の3つのクラスターに分かれています。コックピットの価値がコードへと移行するにつれて、ハードウェアに依存しないオペレーティングシステムが決定的な要素となっています。Continentalは、リアルタイムLinuxカーネルとサイバーレジリエンス層を統合したドメインコントローラーロードマップを進めています。

パネルメーカーは、長期的な生産能力契約を確保するために垂直統合を展開しています。BOEはGen-10.5工場を増強し、大型車載LCDで韓国の既存企業を追い抜き、平均販売価格を圧縮し、競合他社にプレミアム技術への移行を加速させています。ECARXのようなSDV新規参入企業は、AndroidベースのコックピットソリューションがVolkswagen Groupモデルに採用され、2024年に7億6190万米ドルの収益を報告しており、自動車メーカーがオーダーメイドのハードウェアよりもアジャイルなコードパイプラインを求めていることを示しています。

高ダイナミックレンジ(HDR)アルゴリズム、アイトラッキングミドルウェア、低反射カバーガラスコーティングに関する特許出願が活発化しています。訴訟リスクが高まる中、企業はクロスライセンスフレームワークへと移行しており、PanasonicとMagnaは最近、ADAS関連の特許を交換し、統合型コックピット・ADASスタックの共同開発を進めています。

主要プレイヤー: Denso Corporation、Robert Bosch GmbH、Visteon Corporation、Continental AG、LG Display Co., Ltd.などが挙げられます。

最近の業界動向

* 2025年2月: LG Displayは、Sony Honda MobilityのAfeelaセダン向けに、プライバシーモード切り替え可能な40インチのピラー・トゥ・ピラー型パネルの量産を開始しました。

* 2024年12月: Samsung Displayは、Dolby Laboratoriesと提携し、Dolby Vision HDRに対応した車載OLEDの事前調整を行いました。

* 2024年10月: Hyundai MobisとZeissは、偏光サングラスに対応したホログラフィックHUD光学系の共同開発プロジェクトを開始しました。

* 2024年5月: LG Displayは、SID Display Weekで、湾曲したコックピット表面向けに20%薄型化したAdvanced Thin OLEDスタックを展示しました。

このレポートは、世界の車載ディスプレイ市場に関する詳細な分析を提供しています。市場は2025年に279.5億米ドルの規模に達し、2030年には441.5億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。統合型デジタルコックピットに対する需要の急増、高輝度車載LCDの急速なコストダウン、自動車メーカー(OEM)によるピラー・トゥ・ピラーの大型スクリーン採用推進、コネクテッドカーおよび電気自動車の普及に伴うよりリッチなHMI(ヒューマン・マシン・インターフェース)の必要性、NCAP(新車アセスメントプログラム)のドライバーの注意散漫に関するスコアリングルールがヘッドアップディスプレイ(HUD)の搭載を加速させていること、そしてソフトウェア定義型車両(SDV)におけるOTA(Over-The-Air)によるUX(ユーザーエクスペリエンス)更新サイクルです。これらの要因が複合的に作用し、市場の拡大を後押ししています。

一方で、市場にはいくつかの抑制要因も存在します。車載グレードOLEDのプレミアム価格、ガラスおよび半導体供給の不安定性、サイバーセキュリティコンプライアンスコストの上昇、大型フレキシブルディスプレイにおける信頼性の問題などが挙げられます。これらの課題が、市場の成長速度に影響を与える可能性があります。

市場は、製品タイプ(センタースタックディスプレイ、インストルメントクラスターディスプレイ、ヘッドアップディスプレイ、後席エンターテイメントディスプレイ)、ディスプレイ技術(LCD、OLED、MiniLED/MicroLED)、車両タイプ(乗用車、商用車)、ディスプレイサイズ(5インチ以下、6~10インチ、10インチ超)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別に詳細に分析されています。

ディスプレイ技術別では、2024年の出荷台数において、LCDモジュールがコスト優位性と成熟した製造技術により64.05%を占め、市場をリードしています。しかし、OLEDやMiniLED/MicroLEDといった次世代技術も進化を続けています。製品タイプ別では、ヘッドアップディスプレイ(HUD)が、欧州および北米における安全規制がドライバーの注意散漫を軽減する技術を評価していることから、他の製品タイプよりも速い成長を遂げています。SDVの進化に伴うOTA機能の展開やサブスクリプションサービスは、より大型で適応性の高いディスプレイの需要を促進するでしょう。

将来の市場機会としては、AR-HUD(拡張現実ヘッドアップディスプレイ)の収益化の可能性の拡大、MicroLEDのロードマップが示す30%の電力削減の可能性、ディスプレイベースの機能におけるOTAサブスクリプションモデルの登場、中国を中心としたコックピットディスプレイサプライチェーンの現地化、そして新興市場における12インチ超スクリーンのアフターマーケット改修需要が注目されています。これらの機会が、市場のさらなる発展を促進すると見られています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、LG Display、Samsung Display、Robert Bosch、Continental、Denso、Visteon、Panasonic Holdings、Nippon Seiki、AUO、Japan Display、Sharp、BOE Technology Group、Hyundai Mobis、Valeo、Tianma Micro-electronicsなどが挙げられ、これらの企業がグローバルレベルでの事業概要、市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいてプロファイルされています。

本レポートは、世界の車載ディスプレイ市場が、技術革新と消費者ニーズの変化に牽引され、今後もダイナミックな成長を続けることを示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 統合型デジタルコックピットの需要急増

- 4.2.2 高輝度車載LCDの急速なコストダウン

- 4.2.3 OEMによる大型ピラー・トゥ・ピラー・スクリーンの推進

- 4.2.4 よりリッチなHMIを必要とするコネクテッド&電気自動車の台頭

- 4.2.5 NCAPの注意散漫スコア規則によるHUD装着の加速

- 4.2.6 ソフトウェア定義型車両のOTA UX更新サイクル

- 4.3 市場抑制要因

- 4.3.1 車載用OLEDのプレミアム価格

- 4.3.2 ガラスおよび半導体供給の変動性

- 4.3.3 サイバーセキュリティコンプライアンスコストの増加

- 4.3.4 大型フレキシブルディスプレイの信頼性問題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (USD))

- 5.1 製品タイプ別

- 5.1.1 センターディスプレイ

- 5.1.2 インストルメントクラスターディスプレイ

- 5.1.3 ヘッドアップディスプレイ

- 5.1.4 後席エンターテイメントディスプレイ

- 5.2 ディスプレイ技術別

- 5.2.1 LCD

- 5.2.2 OLED

- 5.2.3 MiniLED / MicroLED

- 5.3 車種別

- 5.3.1 乗用車

- 5.3.2 商用車

- 5.4 ディスプレイサイズ別

- 5.4.1 5インチ以下

- 5.4.2 6~10インチ

- 5.4.3 10インチ超

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 エジプト

- 5.5.5.4 トルコ

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 LG Display Co., Ltd.

- 6.4.2 Samsung Display Co., Ltd.

- 6.4.3 Robert Bosch GmbH

- 6.4.4 Continental AG

- 6.4.5 Denso Corporation

- 6.4.6 Visteon Corporation

- 6.4.7 Panasonic Holdings Corporation

- 6.4.8 Nippon Seiki Co., Ltd.

- 6.4.9 AUO Corporation

- 6.4.10 Japan Display Inc.

- 6.4.11 Sharp Corporation

- 6.4.12 BOE Technology Group Co., Ltd.

- 6.4.13 Hyundai Mobis Co., Ltd.

- 6.4.14 Valeo SA

- 6.4.15 Tianma Micro-electronics Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載ディスプレイとは、自動車の運転席、助手席、後部座席など、車室内の様々な場所に設置され、運転情報、ナビゲーション、エンターテインメント、車両制御といった多岐にわたる情報を表示するための装置を指します。単なる情報表示にとどまらず、車両と乗員をつなぐ重要なヒューマンマシンインターフェース(HMI)として機能し、近年ではその機能性だけでなく、車室内のデザイン性や快適性を高める要素としても非常に注目されています。自動車の進化とともに、車載ディスプレイもまた、単色表示からカラー表示、そして高精細なタッチパネルへと目覚ましい発展を遂げてきました。

車載ディスプレイには、その用途や設置場所に応じて様々な種類が存在します。まず、運転席の正面に位置する「インストルメントパネルディスプレイ」、通称メータークラスターは、従来の物理的な速度計や回転計に代わり、速度、エンジン回転数、燃料残量、警告灯などをデジタルで表示します。液晶(LCD)や有機EL(OLED)が主流であり、フルデジタル化により表示内容のカスタマイズ性や視認性が向上しています。次に、ダッシュボードの中央に配置される「センターインフォメーションディスプレイ(CID)」は、ナビゲーション、オーディオ、エアコン操作、車両設定、スマートフォン連携(Apple CarPlay、Android Autoなど)といった機能を統合的に表示・操作する中心的な役割を担います。大型化、高精細化、そして直感的なタッチ操作が一般的です。

運転者の視線移動を最小限に抑えることを目的とした「ヘッドアップディスプレイ(HUD)」も重要な種類の一つです。これは、フロントガラスに速度、ナビ案内、警告などの情報を投影するもので、コンバイナー型とフロントガラス投影型があります。近年では、拡張現実(AR)技術との融合により、より直感的で分かりやすい情報提供が可能になっています。後部座席の乗員向けには、映画鑑賞、ゲーム、インターネット接続などを提供する「リアシートエンターテインメントディスプレイ」があり、ヘッドレスト一体型や天井吊り下げ型などがあります。さらに、従来のサイドミラーの代わりにカメラ映像を表示する「サイドミラーディスプレイ(CMS - Camera Monitoring System)」や、後方視界をカメラ映像で表示する「電子ルームミラー」も普及が進んでおり、空気抵抗の低減や視認性の向上、死角の削減に貢献しています。その他にも、ドアパネルやサンバイザーなど、車室内のあらゆる場所にディスプレイが設置される可能性が広がっています。

車載ディスプレイの用途は非常に広範です。運転支援と情報提供の面では、速度、燃料、警告、ナビゲーション、交通情報、そしてADAS(先進運転支援システム)からの情報(車線逸脱警告、衝突回避支援など)を表示し、安全運転をサポートします。エンターテインメントとしては、音楽、動画、テレビ、ゲーム、インターネットブラウジングなどを提供し、移動時間をより快適なものにします。車両制御や設定においては、エアコン、シートヒーター、ドライブモード選択、車両設定のカスタマイズなどをディスプレイ上で行うことが可能です。通信・連携機能としては、スマートフォン連携によるアプリ利用やミラーリング、車載Wi-Fi、さらにはV2X(車車間・路車間通信)からの情報表示も行われます。安全性向上にも寄与し、死角モニタリング、駐車支援(アラウンドビューモニター)、ドライブレコーダー映像表示などが挙げられます。また、パーソナライズされた情報表示やジェスチャーコントロール、音声認識による操作など、快適性向上にも大きく貢献しています。

これらの多様な機能を実現するためには、様々な関連技術が不可欠です。ディスプレイ技術としては、広視野角・高輝度化が進むLCDに加え、高コントラスト、高速応答、薄型・軽量、そしてフレキシブル性を持つOLEDの採用が増えています。さらに、高輝度、高コントラスト、長寿命、省電力といった特徴を持つMicro LEDが次世代技術として期待されています。操作性においては、静電容量方式が主流のタッチパネル技術が進化し、マルチタッチやハプティクス(触覚フィードバック)機能が搭載されています。直感的で安全な操作性、視認性の高い情報表示、パーソナライズ機能を実現するUI/UXデザインも極めて重要です。

ハードウェア面では、高性能なSoC(System-on-a-Chip)による高速処理とグラフィック処理能力の向上が、複雑な情報をスムーズに表示するために不可欠です。通信技術では、5G、Wi-Fi、Bluetoothなどにより、高速・大容量データ通信が可能となり、車両内外との連携が強化されています。AI、音声認識、ジェスチャーコントロールといった技術は、より自然な対話や非接触での操作を可能にし、運転中の安全性と利便性を高めます。AR(拡張現実)技術は、HUDやCIDと連携し、現実世界にデジタル情報を重ねて表示することで、ナビゲーションや危険警告をより直感的にします。また、車載ネットワークの保護や個人情報保護のためのセキュリティ技術、そして耐熱性、耐振動性、耐衝撃性、反射防止、指紋防止コーティングなど、車載環境に特化した素材技術の開発も進められています。

車載ディスプレイ市場は、自動車業界が直面する「CASE革命」という大きな潮流を背景に、急速な変化と成長を遂げています。

「Connected(つながる)」の側面では、車載通信機能の進化により、ディスプレイが情報ハブとしての役割を強化し、リアルタイムの交通情報やエンターテインメントコンテンツの提供が可能になっています。

「Autonomous(自動運転)」の進化は、運転から解放された乗員が車内でエンターテインメントや仕事に時間を費やす機会を増やすため、大型で多機能なディスプレイの需要を増加させています。また、自動運転システムの状況や意図を乗員に伝えるためのディスプレイも重要性を増しています。

「Shared(共有)」の概念が広がる中では、複数のユーザーが車両を利用するため、パーソナライズ機能やセキュリティ機能がディスプレイに求められるようになります。

「Electric(電動化)」の進展は、EV特有の充電情報や電費情報、航続可能距離などを分かりやすく表示するニーズを生み出しています。

また、スマートフォンに慣れた現代のユーザーは、車載ディスプレイにも同様の操作性、高精細さ、多機能を求めるようになっており、これが市場を牽引する大きな要因となっています。車室内の高級感や先進性を演出する要素として、ディスプレイの大型化、曲面化、そしてダッシュボードへのシームレスな統合が進むなど、デザイン性の重視も顕著です。さらに、CMS(電子ミラー)の解禁といった法規制の緩和も、新たなディスプレイ技術の導入を後押ししています。自動車メーカーだけでなく、ディスプレイメーカー、半導体メーカー、ソフトウェア開発企業など、異業種からの参入が増加し、サプライチェーンの多様化も進んでいます。

将来の車載ディスプレイは、さらなる大型化、高精細化、多機能化が進むと予測されています。ダッシュボード全体を覆うような超大型ディスプレイや、複数のディスプレイがシームレスに統合されたコックピットが一般的になるでしょう。8Kなどの超高精細化も進み、より没入感のある視覚体験を提供します。フレキシブルディスプレイや透明ディスプレイの技術は、曲面や複雑な形状への対応を可能にし、必要な時だけ情報が表示される透過型ディスプレイも登場するかもしれません。

AR技術はHUDだけでなく、フロントガラス全体をARディスプレイとして活用し、ナビゲーションや危険警告をより直感的に表示する「ARフロントガラス」へと進化する可能性があります。AIが乗員の好みや状況を学習し、最適な情報やエンターテインメントを自動で提供するパーソナライゼーションも深化します。顔認証や生体認証による個人識別も一般的になるでしょう。5G通信と連携し、高画質なストリーミングコンテンツやVR/ARゲームなど、車内でのエンターテインメント体験は飛躍的に向上し、移動空間が「第三の生活空間」としての価値を高めます。

安全性と利便性の両立も引き続き重要なテーマです。運転支援情報の優先表示や、視線追跡技術による運転中の注意散漫防止など、安全性を確保しながらも、より多くの情報を提供する方法が模索されます。また、環境負荷低減の観点から、省電力化、リサイクル可能な素材の使用、製造プロセスの環境負荷低減といったサステナビリティへの配慮も進むでしょう。購入後も機能が追加・改善されるOTA(Over-The-Air)アップデートの普及により、車載ディスプレイは常に最新の状態に保たれ、ユーザー体験は継続的に進化していくと考えられます。車載ディスプレイは、単なる表示装置を超え、自動車の未来を形作る中核技術として、その進化はとどまることを知りません。