車載ディスプレイパネル市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用ディスプレイパネル市場レポートは、ディスプレイ技術(a-Si LCDなど)、画面サイズ(5インチ以下など)、車種(乗用車など)、用途(インストルメントクラスターなど)、統合レベル(スタンドアロンディスプレイなど)、タッチ/コントロール(タッチスクリーンなど)、販売チャネル(OEM装着、アフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

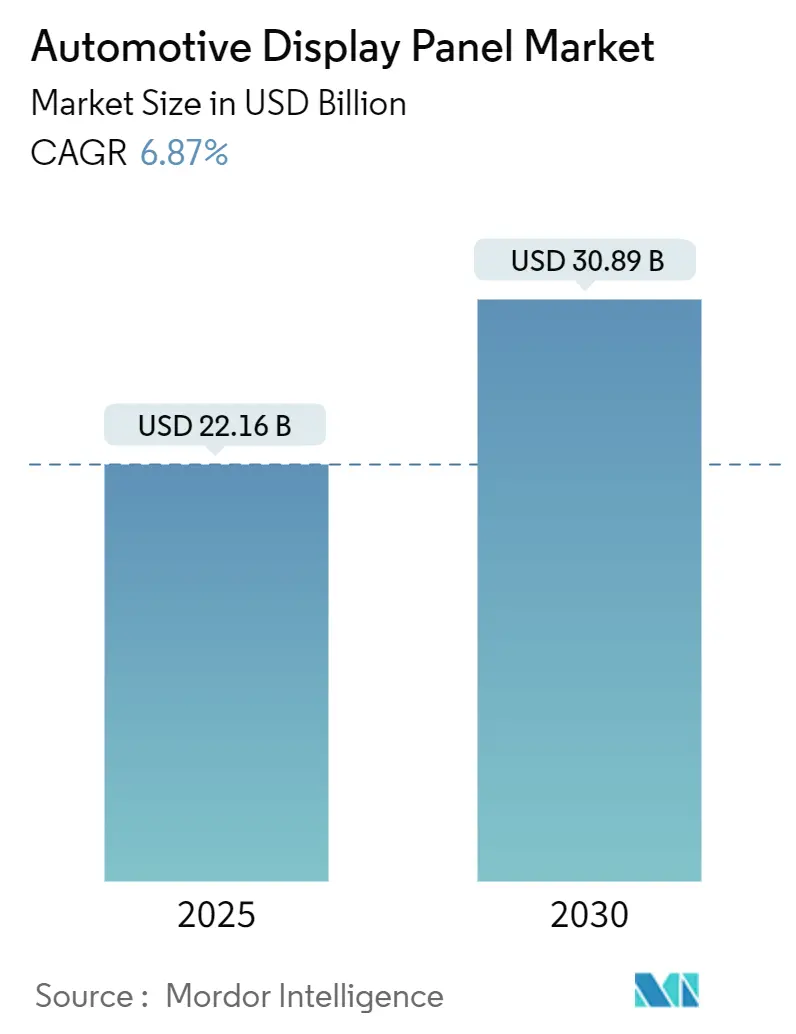

自動車用ディスプレイパネル市場は、2025年に221.6億米ドル、2030年には308.9億米ドルに達すると予測されており、年平均成長率(CAGR)6.87%で成長しています。この市場は中程度の集中度を示し、アジア太平洋地域が最大の市場であり、中東およびアフリカが最も急速に成長する地域です。主要企業には、LG Display、Samsung Display、BOE、Innolux Corporation、AUOなどが挙げられます。

ソフトウェア定義車両の普及に伴い、ディスプレイパネルは単なるアクセサリーからヒューマン・マシン・インターフェース(HMI)の中核へとその役割を拡大しています。より大型で高解像度のクラスターを義務付ける厳しい安全規制、OLED価格の下落、カメラベースミラーに関する地域的な義務化などが需要を押し上げています。自動車メーカーは、サブスクリプション収益を確保するためにピラー・トゥ・ピラーのレイアウトを追求しており、Mini-LEDバックライトは高温環境での視認性の問題を解決しています。北米とインドにおけるサプライチェーンの現地化は、地政学的リスクを制限し、リードタイムを短縮することを目指していますが、IGZOの生産能力の限界やサイバーセキュリティ規制への準拠が依然として生産を制約しています。全体として、自動車用ディスプレイパネル市場は、コスト中心の供給から体験中心の差別化へと転換し続けており、既存のパネルメーカーとTier-1インテグレーターの両方に成長の機会をもたらしています。このダイナミックな市場環境は、技術革新と戦略的パートナーシップを通じて、新たな価値創造を促進するでしょう。

このレポートは、自動車用ディスプレイパネル市場に関する包括的な分析を提供しています。自動車用ディスプレイパネルは、車両のインストルメントクラスター、センターコンソール、ダッシュボード、リアミラー、ステアリングホイールなど、車内の様々な場所に搭載される電子スクリーンを指します。これらは、車速、燃料レベル、エンジン温度といった基本的な車両情報から、ナビゲーション指示、エンターテイメントシステム制御に至るまで、幅広い視覚情報を提供し、現代の車両体験において不可欠な要素となっています。

1. 市場概要と成長予測

自動車用ディスプレイパネル市場は、堅調な成長を続けており、2025年には221.6億米ドルの市場規模に達し、2030年には308.9億米ドルまで拡大すると予測されています。地域別に見ると、アジア太平洋地域が市場を牽引しており、2024年の収益の48.7%を占めています。この成長は、特に中国における電気自動車(EV)の積極的な導入と、日本におけるデジタルミラーに関する規制の先行承認が大きく貢献しています。技術の進化という点では、MicroLEDパネルがその優れた輝度と省エネルギー性により注目されており、2030年まで年間平均成長率(CAGR)11.4%で最も速い成長を遂げると見込まれています。

2. 市場を牽引する主要要因

市場の拡大は、以下の複数の要因によって強力に推進されています。

* コックピットディスプレイの大型化と統合化: 中国および米国のプレミアムセグメントでは、自動車メーカー各社が、運転席から助手席までを覆う「ピラー・トゥ・ピラー」型のコックピットディスプレイの提供競争を激化させています。また、欧州連合(EU)における先進運転支援システム(ADAS)の規制強化は、より大型で高機能なデジタルインストルメントクラスターの需要を押し上げています。

* ディスプレイ技術の進化とコスト効率化: 有機EL(OLED)パネルの平均販売価格(ASP)の下落は、中価格帯の乗用車におけるOEM(相手先ブランドによる生産)での採用を促進しています。さらに、中東の高温環境下で使用されるEV向けには、半導体Mini-LEDバックライトが優れた輝度と耐久性を提供し、需要を喚起しています。

* 消費者行動の変化と車載エンターテイメントの需要増: 車内でストリーミングコンテンツの視聴やゲームを楽しむといった消費者行動の変化は、12インチを超える大型のリアシートエンターテイメントスクリーンの需要を大幅に増加させています。

* デジタルサイドミラーの普及: 日本および韓国では、型式認証の承認後、従来のサイドミラーに代わるデジタルサイドミラーの統合が急速に進んでいます。カメラベースのミラーは、車両の空力性能を改善し(燃費を1.5~2 mpg向上)、新たな安全規制にも対応するため、このアプリケーションセグメントは9.7%のCAGRで成長しています。

3. 市場の抑制要因

一方で、市場の成長にはいくつかの課題も存在します。

* OLEDの信頼性に関する懸念: OLEDディスプレイは、静止画を長時間表示すると発生する焼き付き(burn-in)のリスクがあり、これがタクシーやフリート車両といった稼働時間の長い車両での展開を制限しています。最近の補償アルゴリズムの進歩にもかかわらず、フリート車両の交換サイクルが長いため、事業者側は依然として慎重な姿勢を崩していません。

* 供給制約: IGZO(酸化物半導体)バックプレーンの生産容量不足は、2025年モデルイヤーの車両生産において遅延を引き起こす可能性があります。

* 高コスト: 湾曲したフリーフォームディスプレイのような先進的なディスプレイは、部品表(BOM)コストが高く、インドやブラジルといった大衆市場での広範な採用を妨げる要因となっています。

* サイバーセキュリティ規制の影響: 国連規則R155(UN R155)は、アフターマーケットの改修サプライヤーに対し、堅牢なサイバー防御プロセスの認証を義務付けています。これにより、開発コストが増加し、アフターマーケットでのディスプレイ改修の普及が減速する可能性があります。

4. 市場セグメンテーション

本レポートでは、自動車用ディスプレイパネル市場を多角的に分析するため、以下の主要なセグメントに分けて詳細な評価を行っています。

* ディスプレイ技術別: a-Si LCD、Oxide LCD (IGZO)、LTPS LCD、OLED (AMOLED, PMOLED)、MicroLED、その他(E-paper、Mini-LEDバックライトなど)。

* 画面サイズ別: 5インチ以下、5.1~8インチ、8.1~12インチ、12インチ超。

* 車両タイプ別: 乗用車、小型商用車、大型商用車。

* アプリケーション別: インストルメントクラスター、センタースタック/インフォテインメント、ヘッドアップディスプレイ、リアシートエンターテイメント、デジタルサイド/スマートミラー、その他(ルーフ、HVACなど)。

* 統合レベル別: スタンドアロンディスプレイ、統合コックピット/ピラー・トゥ・ピラー。

* タッチ/コントロール別: タッチスクリーン(静電容量式、抵抗膜式)、非タッチ(ディスプレイのみ)。

* 販売チャネル別: OEM装着、アフターマーケット改修。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、北欧諸国、その他欧州)、南米(ブラジル、その他南米)、アジア太平洋(中国、日本、インド、東南アジア、その他アジア太平洋)、中東・アフリカ(中東、アフリカ)。

5. 競争環境と将来展望

レポートでは、市場集中度、主要企業の戦略的動向、ベンダーランキング、市場シェア分析を通じて、競争環境を詳細に分析しています。主要企業としては、LG Display、Samsung Display、BOE Technology Group、AUO Corporation、Innolux Corporation、Sharp Corporationといったディスプレイパネルメーカーに加え、Continental AG、Denso Corporation、Robert Bosch GmbH、Visteon Corporation、Panasonic Automotiveといった自動車部品サプライヤーが挙げられます。また、市場における新たな機会や未開拓のニーズについても評価し、将来の市場展望を提示しています。

このレポートは、自動車用ディスプレイパネル市場の現状、成長要因、課題、そして将来の方向性を深く理解するための貴重な情報源であり、市場参加者が競争優位性を確立し、戦略的な意思決定を行う上で不可欠な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 中国および米国プレミアムセグメントにおける、自動車メーカーによるピラー・トゥ・ピラーコックピットディスプレイ提供競争

- 4.2.2 EUにおける、より大型のデジタルインストルメントクラスターを必要とする先進運転支援に対する規制強化

- 4.2.3 OLEDパネルの平均販売価格下落が、中級乗用車におけるOEM採用を促進

- 4.2.4 高温の中東市場におけるEV向けに、半導体ミニLEDバックライトが輝度を向上

- 4.2.5 車載ストリーミングおよびゲームへの消費者シフトが、12インチ以上の後席エンターテイメントスクリーンの需要を促進

- 4.2.6 型式認証承認後の日本および韓国におけるデジタルサイドミラーの統合

-

4.3 市場の阻害要因

- 4.3.1 OLEDの焼き付き信頼性に関する懸念が、タクシー/フリート車両での展開を制限

- 4.3.2 IGZOバックプレーン容量の不足が、2025年モデルの遅延を引き起こす

- 4.3.3 曲面フリーフォームディスプレイの高いBOMコストが、インドおよびブラジルでのマスマーケット採用を妨げる

- 4.3.4 サイバーセキュリティコンプライアンスコストが、アフターマーケットでのレトロフィットを減速させる

- 4.4 業界エコシステム分析

- 4.5 テクノロジー概要

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ディスプレイ技術別

- 5.1.1 a-Si LCD

- 5.1.2 酸化物LCD (IGZO)

- 5.1.3 LTPS LCD

- 5.1.4 OLED (AMOLED, PMOLED)

- 5.1.5 MicroLED

- 5.1.6 その他 (電子ペーパー、ミニLEDバックライト)

-

5.2 画面サイズ別

- 5.2.1 5インチまで

- 5.2.2 5.1-8インチ

- 5.2.3 8.1-12インチ

- 5.2.4 12インチ以上

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 大型商用車

-

5.4 用途別

- 5.4.1 インストルメントクラスター

- 5.4.2 センターコンソール/インフォテインメント

- 5.4.3 ヘッドアップディスプレイ

- 5.4.4 後席エンターテイメント

- 5.4.5 デジタルサイド/スマートミラー

- 5.4.6 その他 (ルーフ、HVAC)

-

5.5 統合レベル別

- 5.5.1 スタンドアロンディスプレイ

- 5.5.2 統合コックピット/ピラー・トゥ・ピラー

-

5.6 タッチ/制御別

- 5.6.1 タッチスクリーン (静電容量式、抵抗膜式)

- 5.6.2 非タッチ (ディスプレイのみ)

-

5.7 販売チャネル別

- 5.7.1 OEM装着

- 5.7.2 アフターマーケットレトロフィット

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 欧州

- 5.8.2.1 ドイツ

- 5.8.2.2 英国

- 5.8.2.3 フランス

- 5.8.2.4 北欧諸国

- 5.8.2.5 その他の欧州

- 5.8.3 南米

- 5.8.3.1 ブラジル

- 5.8.3.2 その他の南米

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 インド

- 5.8.4.4 東南アジア

- 5.8.4.5 その他のアジア太平洋

- 5.8.5 中東およびアフリカ

- 5.8.5.1 中東

- 5.8.5.1.1 湾岸協力会議諸国

- 5.8.5.1.2 トルコ

- 5.8.5.1.3 その他の中東

- 5.8.5.2 アフリカ

- 5.8.5.2.1 南アフリカ

- 5.8.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 ベンダーランキング分析

- 6.4 市場シェア分析

-

6.5 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.5.1 LG Display

- 6.5.2 Samsung Display

- 6.5.3 BOE Technology Group

- 6.5.4 AUO Corporation

- 6.5.5 Innolux Corporation

- 6.5.6 Sharp Corporation

- 6.5.7 Japan Display Inc.

- 6.5.8 Tianma Micro-electronics

- 6.5.9 CSOT (TCL China Star)

- 6.5.10 Visionox

- 6.5.11 Truly Semiconductors

- 6.5.12 HKC Corporation

- 6.5.13 Continental AG

- 6.5.14 Denso Corporation

- 6.5.15 Robert Bosch GmbH

- 6.5.16 Visteon Corporation

- 6.5.17 Panasonic Automotive

- 6.5.18 Nippon Seiki

- 6.5.19 Magna International

- 6.5.20 Marelli

- 6.5.21 Yazaki Corporation

- 6.5.22 Faurecia (Forvia)

- 6.5.23 Desay SV

- 6.5.24 Foryou General Electronics

- 6.5.25 Hyundai Mobis

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載ディスプレイパネルとは、自動車の運転席や助手席、後部座席などに搭載され、情報表示や操作インターフェースを提供する表示装置の総称でございます。これは単なる情報表示に留まらず、車両の状態、ナビゲーション、エンターテイメント、安全運転支援など、多岐にわたる機能を提供し、現代の自動車において不可欠な要素となっております。車載ディスプレイパネルには、一般的な民生用ディスプレイとは異なり、極めて過酷な車載環境、例えば広範囲な温度変化、振動、衝撃、直射日光、そして高い視認性要求に耐えうる、高い信頼性と耐久性が求められます。また、運転中の安全性確保のため、視認性や操作性に関する厳格な基準を満たす必要がございます。

車載ディスプレイパネルの種類は、表示技術や形状、機能によって多岐にわたります。表示技術の観点では、現在主流となっているのはLCD(液晶ディスプレイ)であり、特にTFT-LCDが一般的です。これはコストパフォーマンス、技術の成熟度、そして視認性に優れているため、幅広い車種で採用されております。次世代技術として注目されているのがOLED(有機ELディスプレイ)で、高コントラスト、広視野角、高速応答、薄型軽量といった特徴を持ち、フレキシブル化も可能であることから、高級車や電気自動車(EV)での採用が増加傾向にございます。さらに将来有望な技術としてMicro LEDが挙げられ、高輝度、高コントラスト、長寿命、低消費電力といった優れた特性を持ちますが、まだ開発段階にあります。形状や機能の観点では、一般的なフラットパネルに加え、内装デザインとの融合や視認性向上を目的とした曲面ディスプレイ、任意の形状にカットできるフリーフォームディスプレイ、ヘッドアップディスプレイ(HUD)などに用いられる透明ディスプレイ、そして操作感を向上させる触覚フィードバックディスプレイなどが開発・実用化されております。

車載ディスプレイパネルの用途は、自動車の各部に広範囲にわたります。最も代表的なものとしては、インストルメントパネル(メータークラスター)が挙げられます。これは速度、回転数、燃料残量、警告灯などを表示するもので、近年ではフルデジタル化が進み、ドライバーの好みに合わせて表示内容をカスタマイズできるものが増えております。次に、センターインフォメーションディスプレイ(CID)は、ナビゲーション、オーディオ、エアコン、車両設定、スマートフォン連携など、多機能な情報と操作を提供する中心的な役割を担います。このCIDは大型化、あるいは複数の画面を統合する傾向にあります。後部座席の乗員向けには、リアシートエンターテイメントディスプレイが搭載され、映像コンテンツやゲームなどを楽しむことができます。また、サイドミラーやルームミラーの代替として、カメラモニタリングシステム(CMS)用のディスプレイが採用され、視界確保や死角低減に貢献しております。フロントガラスに速度やナビゲーション情報などを投影するヘッドアップディスプレイ(HUD)は、ドライバーの視線移動を減らし、安全性の向上に寄与します。その他、エアコンやシートヒーターなどの物理ボタンを置き換える操作パネルとしてもディスプレイが活用されております。

関連技術も多岐にわたり、車載ディスプレイパネルの進化を支えております。操作インターフェースの核となるのはタッチパネル技術であり、静電容量方式が主流で、マルチタッチやジェスチャー操作に対応しております。ドライバーと車両のインタラクションを最適化するHMI(ヒューマン・マシン・インターフェース)技術は、ユーザーエクスペリエンス(UX)の向上を目指し、音声認識、ジェスチャー認識、視線追跡といった技術と連携しております。高精細な映像や3Dグラフィック表示を可能にするグラフィック処理ユニット(GPU)の性能向上も不可欠です。また、5G、Wi-Fi、Bluetoothなどの通信技術は、外部連携やOTA(Over-The-Air)アップデートを可能にし、ディスプレイの機能拡張に貢献します。個人情報保護やサイバー攻撃対策のためのセキュリティ技術も重要性を増しております。さらに、反射防止、偏光、高輝度化、広視野角化といった光学技術や、軽量化、薄型化、耐熱性、耐衝撃性を実現する素材技術も、車載ディスプレイパネルの性能向上に寄与しております。ソフトウェアプラットフォームとしては、Android Automotive OSやQNXなどが広く利用されております。

市場背景としては、車載ディスプレイパネル市場は急速な成長を遂げております。この成長の主な要因は、CASE(Connected, Autonomous, Shared, Electric)と呼ばれる自動車産業の変革でございます。コネクテッドカーの普及により、車両が扱う情報量が飛躍的に増加し、それを表示するためのディスプレイの需要が高まっております。自動運転技術の発展は、車内での過ごし方を変化させ、エンターテイメントや情報提供の需要を創出しております。また、電気自動車(EV)への移行は、新しい内装デザインやデジタルコックピットの採用を促進しております。消費者がスマートフォンに慣れ親しんでいることから、自動車にもスマートフォンライクな操作感やユーザーエクスペリエンス(UX)が求められるようになり、ディスプレイの大型化、高精細化、複数ディスプレイ化のトレンドが加速しております。一方で、課題も存在します。高機能化に伴う部品コストの上昇は、車両価格に影響を与えます。運転中の視線誘導や操作性に関する安全性、そしてサイバー攻撃に対するハッキング対策も重要な課題です。過酷な環境下での長期安定稼働を保証する信頼性の確保も引き続き求められます。また、近年の半導体不足は、サプライチェーンの安定性という新たな課題を浮き彫りにしました。

将来展望としましては、車載ディスプレイパネルはさらなる進化を遂げると予測されております。複数のディスプレイがシームレスに連携し、あたかも一枚の大きな表示面を形成する「統合コックピット」が主流となるでしょう。フレキシブルディスプレイや透明ディスプレイの普及は、内装デザインの自由度を飛躍的に高め、新たな情報提示方法を可能にします。AR(拡張現実)技術との融合も進み、AR-HUDやARナビゲーションがより一般的になることで、ドライバーは現実世界に重ね合わされた情報を直感的に得られるようになります。AI(人工知能)の活用により、ドライバーの状態を監視し、パーソナライズされた情報提供や警告を行うシステムが実現されるでしょう。触覚フィードバック技術も進化し、より直感的で安全な操作感を提供します。環境負荷の低い素材の採用や省電力化といったサステナビリティへの配慮も重要性を増します。また、機能や表示内容がソフトウェアで柔軟に変更可能な「ソフトウェア定義型ディスプレイ」が普及し、車両のライフサイクルを通じて最新の機能を提供できるようになります。車内エンターテイメントも高度化し、高精細な映像や没入感のある体験が提供されることで、移動空間の価値がさらに高まることが期待されます。