自動車用ドライブシャフト市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車ドライブシャフト市場レポートは、設計タイプ(中空シャフト、中実シャフト、2ピース/スリップインチューブなど)、材料(従来型鋼など)、位置タイプ(リアアクスルシャフトなど)、車両タイプ(乗用車など)、パワートレイン/推進方式(ICE、ハイブリッド、BEV)、販売チャネル(OEM、アフターマーケット)、および地域(北米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車ドライブシャフト市場の概要

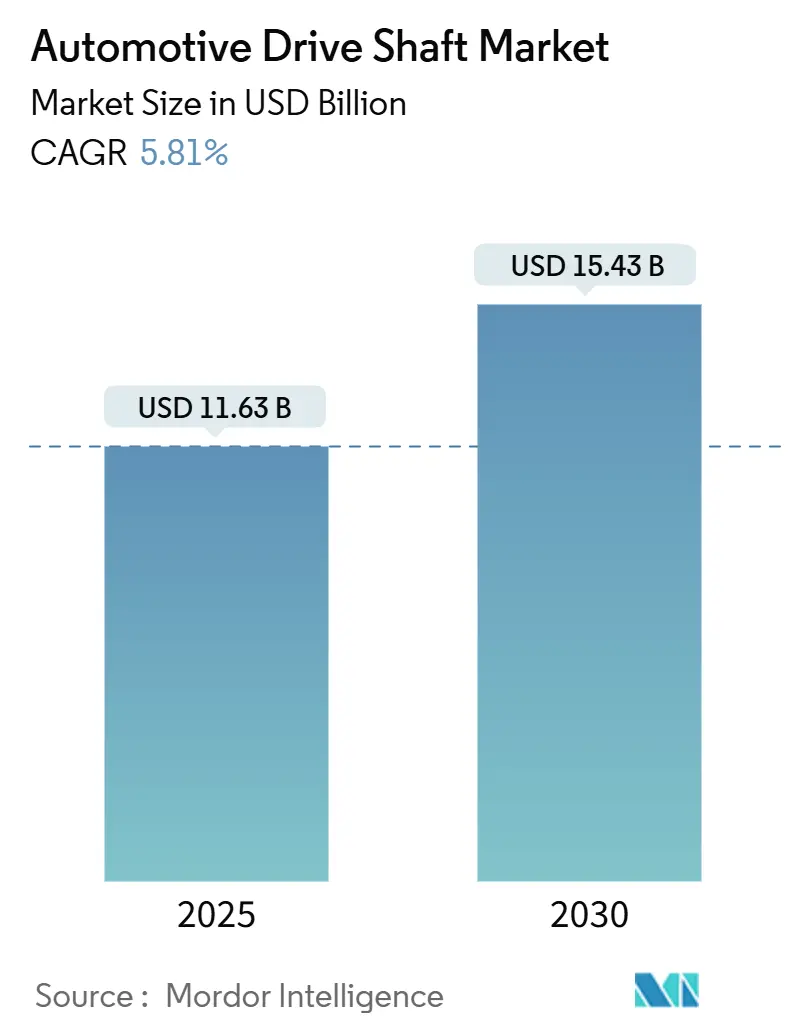

世界の自動車ドライブシャフト市場は、2025年には116.3億米ドル、2030年には154.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.81%で拡大する見込みです。この成長は、電動化への適応と従来のパワートレインにおける堅調な性能維持を反映しています。多部品構成の従来のシャフトから高精度・軽量な代替品への移行は、OEMが多様な車両アーキテクチャにおいてコスト圧力と性能要件のバランスを取る中で、市場に混乱と機会の両方をもたらしています。

主要な市場動向と推進要因

1. E-アクスル統合と軽量プロペラシャフトの需要:

電気自動車(BEV)におけるE-アクスルの統合は、従来の多部品構成のドライブシャフトの必要性を排除する一方で、後輪駆動の電動アーキテクチャにおいて高精度・軽量なプロペラシャフトの需要を生み出しています。テスラ モデルS プレイドやBMW iXのような車両は、モーターとギアボックスが一体化されたユニットが部品数を削減しつつも、トルクベクタリング用途に特化した炭素繊維プロペラシャフトを必要とすることを示しています。このアーキテクチャの変化は、車両あたりのシャフト内容量が減少する可能性にもかかわらず、BEVセグメントが14.25%のCAGRで成長する理由を説明しています。

2. 炭素繊維複合材シャフトの採用拡大:

炭素繊維複合材シャフトの採用は、軽量化の義務化とNVH(騒音・振動・ハーシュネス)改善の要件に牽引され、高級車だけでなく、性能志向の主流車両にも拡大しています。フォードの最新F-150やBMW 3シリーズは、燃費目標達成と高トルク条件下での耐久性維持のために炭素繊維プロペラシャフトを組み込んでいます。炭素繊維はスチールと比較して60%の軽量化を可能にし、特にAWD構成でパッキングの制約が厳しくなる場合に、臨界速度の制限なしに長いシャフト長を実現します。製造規模の改善により、炭素繊維シャフトのコストは年間約15~20%削減されており、従来の高級車セグメントを超えて量産用途での採用が経済的に実現可能になっています。

3. 軽量素材製造に対する政府のインセンティブ:

軽量素材製造に対する政府のインセンティブは、地域的なサプライチェーンの優位性を生み出し、ドライブシャフト市場の競争力学を再構築しています。インドの生産連動型インセンティブ(PLI)スキームは、自動車部品製造に35億米ドルを割り当て、特に先進素材と精密製造能力を対象としています。米国のセクション48C税額控除プログラムは、先進的な自動車製造に30%の投資クレジットを提供し、イリノイ州のREVプログラムは州レベルでの電気自動車部品生産に対する追加インセンティブを提供しています。これらの政策は、サプライヤーが輸入依存のサプライチェーンに頼るのではなく、地域的な製造能力を確立することを奨励しており、特に輸送コストが総着地コストに大きく影響する炭素繊維およびアルミニウムシャフトの生産において重要です。

4. SUVにおける後輪駆動ベースAWDの普及:

北米および欧州のSUVにおける後輪駆動ベースの全輪駆動(AWD)システムへの移行は、車軸間プロペラシャフトの持続的な需要を生み出し、2030年まで11.33%のCAGRで成長すると予測されています。このアーキテクチャの好みは、前輪駆動ベースのAWDシステムと比較して、牽引能力と性能特性が向上することに起因しています。ゼネラルモーターズの最新タホおよびサバーバンモデル、フォードのエクスペディションラインナップは、フルサイズSUVが堅牢なプロペラシャフトアセンブリを必要とする後輪駆動バイアスAWD構成をますます採用していることを示しています。

5. ASEANおよびアフリカにおける商用車生産の活況:

ASEANおよびアフリカの産業回廊における商用車生産の活況は、市場の成長を牽引する要因の一つです。特にインドネシア、タイ、ベトナムでは、インフラ開発プログラムが商用車の需要を押し上げており、持続的な貨物輸送の要件を生み出しています。

市場の抑制要因

1. 原材料価格の変動:

炭素繊維および特殊鋼の価格変動は、ドライブシャフトのサプライチェーン全体にわたってマージン圧力を生み出しています。炭素繊維の価格は、航空宇宙需要サイクルとエネルギーコストに基づいて四半期ごとに25~30%変動します。特殊鋼も同様の変動に直面しており、2024年にはクロムモリブデン合金の価格が採掘の中断や地政学的緊張により18%上昇しました。この変動は、サプライヤーに動的な価格設定メカニズムとヘッジ戦略の導入を強いるため、長期的なOEM契約を複雑にし、コストに敏感な用途での先進素材の採用を遅らせる可能性があります。

2. 精密チューブ引き抜きサプライチェーンの集中:

東アジア、特に韓国と日本における精密チューブ引き抜き能力の集中は、世界のドライブシャフト生産にとってサプライチェーンの脆弱性を生み出しています。自動車用途で使用される高精度シームレス鋼管の約70%は、POSCOやJFEスチールなどの企業が運営する施設から供給されており、世界のサプライチェーンにとって単一障害点となっています。

3. 中国およびEUにおけるICE乗用車販売の減少:

中国およびEUにおける内燃機関(ICE)乗用車の販売減少は、市場の成長を抑制する要因の一つです。これは、これらの地域での電動化への移行が加速していることを反映しています。

4. 複合材シャフトの層間剥離による保証責任リスク:

複合材シャフトの層間剥離による保証責任リスクは、特に長期的な信頼性に対する懸念から、その採用を抑制する可能性があります。

セグメント別分析

* 設計タイプ別: 中空シャフトが2024年に57.12%の市場シェアを占め、軽量化と製造コスト効率の最適なバランスを反映しています。複合材/CFRPシャフトは、高級車での採用と性能重視の用途に牽引され、2030年まで12.95%のCAGRで加速すると予測されています。

* 素材別: 従来のスチールが2024年に68.05%の市場シェアを維持していますが、炭素繊維/CFRP素材は2030年まで14.78%のCAGRで急増し、軽量ソリューションへの根本的なシフトを示しています。

* 位置タイプ別: 後車軸シャフトが2024年に63.08%の市場シェアを占め、商用車や性能重視の用途における後輪駆動アーキテクチャの普及を反映しています。AWDシステム用の車軸間/プロペラシャフトは、SUVの普及と全輪駆動の採用に牽引され、11.33%のCAGRで最も急速に成長するセグメントです。

* 車両タイプ別: 乗用車が2024年に72.48%の市場シェアを占めていますが、バッテリー電気自動車(BEV)は14.25%のCAGRで最も急速に成長するセグメントとして浮上しています。

* パワートレイン/推進方式別: 内燃機関(ICE)アプリケーションが2024年に82.03%の市場シェアを維持し、従来のドライブシャフト設計と製造プロセスに安定性を提供しています。バッテリー電気自動車(BEV)は2030年まで14.05%のCAGRで加速しています。

* 販売チャネル別: OEM(相手先ブランド製造業者)チャネルが2024年に88.02%の市場シェアを占めていますが、アフターマーケットセグメントは車両の長寿命化とメンテナンスによる交換需要に牽引され、2030年まで9.73%のCAGRで成長すると予測されています。

地域別分析

* アジア太平洋地域: 2024年に46.07%の市場シェアを占め、中国の巨大な車両生産規模とASEANの商用車製造能力の拡大に牽引され、市場を支配しています。

* 北米および欧州: 成熟した市場であり、確立された自動車製造基盤が多様な車両セグメントでドライブシャフト部品の安定した需要を牽引しています。北米ではSUVおよびピックアップトラックセグメントに焦点が当てられ、欧州市場では厳しい排出ガス規制に牽引された軽量素材の採用が重視されています。

* 中東およびアフリカ: 2030年まで8.95%のCAGRで最も急速に成長する地域として浮上しており、インフラ開発プログラムと地域全体の車両所有率の増加に牽引されています。

競争環境

自動車ドライブシャフト市場は中程度の統合度を示しており、ティア1サプライヤーは戦略的買収と垂直統合を通じて規模の優位性を追求しています。アメリカン・アクスル&マニュファクチャリングによるダウライス・グループ(GKNオートモーティブの所有者)の14.4億米ドルでの買収(2025年1月)は、この傾向を象徴しています。この取引により、年間売上高120億米ドル、目標コストシナジー3億米ドルの統合企業が誕生し、パワートレインに依存しないドライブライン技術のグローバルリーダーとしての地位を確立しました。

技術差別化は、材料科学と製造プロセス革新に集中しており、サプライヤーは炭素繊維能力と自動生産システムに投資して高級車用途に対応しています。地域的な製造の現地化、特に政府のインセンティブが国内部品生産を支援する新興市場には、新たな機会が存在します。競争環境は、従来の製造と先進素材の両方で二重の能力を持つサプライヤーにますます有利になっています。

主要企業と最近の業界動向

主要な市場プレーヤーには、Dana Incorporated、GKN PLC (Melrose Industries PLC)、JTEKT Corporation、Hyundai Wia Corporation、American Axle and Manufacturing Holdings Inc.などが挙げられます。

最近の業界動向としては、2025年1月にアメリカン・アクスル&マニュファクチャリングがダウライス・グループ(GKNオートモーティブおよびGKNパウダーメタラジーの所有者)を14.4億米ドルで買収する最終合意を発表しました。また、2024年2月には、ジェイテクトがeアクスルのサイズと重量を削減するための超小型製品シリーズ(ディファレンシャル、ボールベアリング、導電性ボールベアリング、オイルシール)を開発しました。

このレポートは、世界の自動車用ドライブシャフト市場に関する包括的な分析を提供しています。自動車用ドライブシャフト、またはプロペラシャフトは、エンジンの動力をトランスミッションから後輪または前輪アクスルへ伝達する不可欠な駆動系部品です。特に後輪駆動車や全輪駆動車においては、チューブやカルダンリンクに押出アルミニウムが採用されるなど、軽量化と高効率化に向けた技術革新が進んでいます。

市場規模は、2025年には116.3億米ドルに達すると予測されており、2030年までの期間において年平均成長率(CAGR)5.81%で着実に成長すると見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。第一に、バッテリー電気自動車(BEV)におけるEアクスルの統合は、従来の多部品シャフトの必要性を減少させる一方で、高精度かつ軽量なプロペラシャフトへの新たな需要を生み出しています。第二に、高性能車やプレミアムセグメントの車両において、炭素繊維複合材シャフトの採用が急速に進んでおり、車両全体の軽量化に貢献しています。第三に、各国政府による軽量素材の現地生産に対するインセンティブが増加していることも、市場拡大を後押ししています。第四に、北米および欧州のSUV市場では、後輪ベースの全輪駆動(AWD)システムへのシフトが見られ、これに伴うドライブシャフトの需要が増加しています。第五に、ASEAN諸国やアフリカの産業回廊における商用車生産の活況も、市場成長に寄与しています。最後に、OTA(Over-the-Air)技術を活用した駆動系分析により、予知保全のレトロフィットが可能となり、製品のライフサイクル全体での価値向上に繋がっています。

一方で、市場にはいくつかの抑制要因も存在します。主なものとして、炭素繊維や特殊鋼といった原材料の価格変動が挙げられます。また、精密チューブ引き抜き加工のサプライチェーンが東アジアに集中していることも、供給リスクとなり得ます。さらに、中国および欧州連合(EU)における内燃機関(ICE)搭載乗用車の販売減少は、一部のドライブシャフト製品の需要に影響を与えています。複合材シャフトの剥離による保証責任リスクも、メーカーにとっての課題となっています。

本レポートでは、市場を多角的に分析するため、デザインタイプ(中空シャフト、ソリッドシャフト、2ピース/スリップインチューブ、複合材/炭素繊維シャフト)、素材(従来型鋼、高強度合金鋼、アルミニウム、炭素繊維/CFRP)、位置タイプ(後輪アクスルシャフト、前輪アクスルシャフト、AWD用インターアクスル/プロペラシャフト)、車両タイプ(乗用車、小型商用車、中・大型商用車)、パワートレイン/推進方式(ICE、ハイブリッド、BEV)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった様々なセグメントに分けて詳細な市場規模と成長予測を提供しています。

主要な分析結果として、以下の点が挙げられます。

* 地域別需要の牽引: アジア太平洋地域が世界の需要を牽引しており、収益の46.07%を占めています。これは、中国の高い車両生産量とASEAN地域におけるトラック生産の成長に大きく支えられています。

* 素材別成長の加速: OEMが軽量化を最優先課題としていることから、炭素繊維/CFRPシャフトは年平均成長率14.78%で最も急速に成長している素材セグメントとなっています。

* 電動化による設計変化: Eアクスルアーキテクチャの導入は、部品点数の削減に繋がる一方で、BEVにおける高精度かつ軽量な後輪シャフトへの需要を増加させています。

* アフターマーケットの成長機会: 車両フリートの老朽化が進み、OEMと同等の高品質な交換部品の需要が高まっているため、アフターマーケットは年平均成長率9.73%で最も高い成長機会を提供しています。

競争環境については、GKN PLC、Dana Incorporated、JTEKT Corporation、Hyundai Wia Corporation、Nexteer Automotive Group Ltd.、American Axle and Manufacturing Holdings Inc.、NTN Corporation、ZF Friedrichshafen AGといった主要な市場参加者の企業プロファイルが詳細に分析されており、市場集中度、戦略的動向、市場シェアに関する情報が提供されています。

結論として、自動車用ドライブシャフト市場は、電動化と軽量化のトレンドに牽引され、今後も堅調な成長が期待される一方で、原材料価格の変動やサプライチェーンの課題、ICE車販売の減少といった抑制要因にも直面しています。レポートは、これらの市場機会と将来の展望を深く掘り下げて評価しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 BEVにおけるEアクスル統合により、多部品シャフトの必要性が減少するが、高精度軽量プロペラシャフトの需要を促進

- 4.2.2 性能車およびプレミアム車における炭素繊維複合シャフトの急速な採用

- 4.2.3 軽量素材の現地生産に対する政府奨励金の増加

- 4.2.4 北米およびヨーロッパにおけるSUVのリアホイールベースAWDへの移行

- 4.2.5 ASEANおよびアフリカの産業回廊における商用車生産の活況

- 4.2.6 OTAドライブライン分析による予知保全レトロフィットの実現

-

4.3 市場の阻害要因

- 4.3.1 原材料(炭素繊維、特殊鋼)の価格変動

- 4.3.2 東アジアにおける精密管引き抜き加工のサプライチェーン集中

- 4.3.3 中国およびEUにおけるICE乗用車販売の減少

- 4.3.4 複合シャフトの剥離による保証責任リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値(USD))

-

5.1 設計タイプ別

- 5.1.1 中空シャフト

- 5.1.2 中実シャフト

- 5.1.3 2ピース/スリップインチューブ

- 5.1.4 複合材/炭素繊維シャフト

-

5.2 材料別

- 5.2.1 従来のスチール

- 5.2.2 高強度合金鋼

- 5.2.3 アルミニウム

- 5.2.4 炭素繊維/CFRP

-

5.3 位置タイプ別

- 5.3.1 後車軸シャフト

- 5.3.2 前車軸シャフト

- 5.3.3 AWD用インターアクスル/プロペラシャフト

-

5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 中型および大型商用車

-

5.5 パワートレイン/推進方式別

- 5.5.1 内燃機関 (ICE)

- 5.5.2 ハイブリッド (HEVおよびPHEV)

- 5.5.3 バッテリー電気自動車 (BEV)

-

5.6 販売チャネル別

- 5.6.1 OEM

- 5.6.2 アフターマーケット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 その他のヨーロッパ地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 エジプト

- 5.7.5.4 南アフリカ

- 5.7.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 GKN PLC (メルローズ・インダストリーズ PLC)

- 6.4.2 ダナ・インコーポレイテッド

- 6.4.3 ジェイテクト株式会社

- 6.4.4 現代ウィア株式会社

- 6.4.5 ネクスティア・オートモーティブ・グループ Ltd.

- 6.4.6 アメリカン・アクスル・アンド・マニュファクチャリング・ホールディングス Inc.

- 6.4.7 NTN株式会社

- 6.4.8 昭和株式会社

- 6.4.9 IFA ロータリオン・ホールディング GmbH

- 6.4.10 ZF フリードリヒスハーフェン AG

- 6.4.11 メリトール Inc.

- 6.4.12 ニアプコ・ホールディングス LLC

- 6.4.13 GSP オートモーティブ・グループ

- 6.4.14 万向銭潮股份有限公司

- 6.4.15 日立Astemo株式会社

- 6.4.16 エルリングクリンガー AG (複合シャフト部門)

- 6.4.17 ポクラン・パワートレイン

- 6.4.18 吉林京華汽車部品

- 6.4.19 ユニバンス株式会社

- 6.4.20 渝江維克レイ工業有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ドライブシャフトは、車両の走行において極めて重要な役割を担う基幹部品でございます。その主な機能は、エンジンやモーターで発生した動力をトランスミッションやデファレンシャルギアを介して最終的に車輪へと伝達することにあります。車両が走行する際には、路面の凹凸やステアリング操作によって車輪の位置や角度が常に変化しますが、ドライブシャフトはこれらの動きに追従しながら、安定した回転力を効率良く車輪に伝え続ける必要があります。このため、高い強度と耐久性、そして柔軟性を兼ね備えた設計が求められます。特に、車輪の角度が変化しても一定の速度で回転を伝えられる等速ジョイント(CVジョイント)の存在が、現代の自動車の快適な走行性能を支える上で不可欠となっております。

ドライブシャフトには、その車両の駆動方式や構造によっていくつかの種類がございます。まず、駆動方式による分類では、前輪駆動(FF)車に用いられるフロントドライブシャフトが挙げられます。FF車では、エンジンとトランスミッションが車両前部に配置され、左右の車輪にそれぞれ独立したドライブシャフトが接続されます。これらのドライブシャフトは、ステアリング操作による車輪の向きの変化と、サスペンションの上下動の両方に対応するため、両端に等速ジョイントが組み込まれています。一方、後輪駆動(FR)車や四輪駆動(4WD)車の中央に配置されるプロペラシャフトは、縦置きエンジンからデファレンシャルギアへ動力を伝える役割を担います。プロペラシャフトは、主にユニバーサルジョイント(カルダンジョイント)を用いて角度変化に対応しますが、等速ジョイントが用いられる場合もございます。また、FR車や4WD車の後輪側や前輪側の独立懸架サスペンションを持つ車両では、FF車と同様に等速ジョイントを備えたドライブシャフトが各車輪に接続されます。構造による分類では、角度が変化しても回転速度が一定に保たれる等速ジョイント(CVジョイント)タイプと、角度変化時に回転速度が変動するユニバーサルジョイントタイプが主要でございます。等速ジョイントは、アウタージョイント(車輪側)とインナージョイント(デファレンシャル側)に分かれ、それぞれ異なる構造(例:バーフィールド型、ツェッパ型、トリポード型、ダブルオフセット型など)を持ち、大きな角度変化や軸方向の伸縮に対応できるよう設計されております。

自動車用ドライブシャフトの用途は、車両の駆動系の中核をなすことに尽きます。エンジンやモーターで生み出されたトルクは、トランスミッションで適切なギア比に調整され、デファレンシャルギアで左右の車輪に差動を許容しながら分配されます。ドライブシャフトは、このデファレンシャルギアから最終的に各車輪へと動力を伝達する役割を担います。特に、FF車においては、ドライブシャフトがステアリング操作による車輪の向きの変化と、サスペンションのストロークによる車輪の上下動の両方に追従しながら、常に安定した動力伝達を行う必要がございます。これにより、ドライバーはスムーズな加速、減速、旋回を体験することができ、車両の走行性能、快適性、そして安全性に直接的に寄与しております。ドライブシャフトは、車両の運動性能を決定づける上で欠かせない、まさに「縁の下の力持ち」とも言える部品でございます。

関連技術としては、まず材料技術の進化が挙げられます。ドライブシャフトには高い強度と耐久性が求められるため、高強度鋼が主に使用されますが、近年では燃費向上や電動車の航続距離延長のために、軽量化が強く求められております。このため、中空構造の採用や、アルミニウム合金、さらには炭素繊維強化プラスチック(CFRP)などの軽量素材の適用も進められております。次に、潤滑技術も重要でございます。ジョイント内部には専用のグリースが封入され、摩擦や摩耗を低減し、長期間にわたる信頼性を確保しております。このグリースを保護するブーツの耐久性も、ドライブシャフトの寿命に大きく影響します。また、精密な鍛造、熱処理、溶接といった製造技術の進歩により、高精度で信頼性の高いドライブシャフトが量産されております。さらに、車両の快適性を高めるための振動・騒音(NVH)対策も重要な技術領域であり、ドライブシャフトの設計段階から、最適な形状やダンパーの配置が検討されております。電動化の進展に伴い、モーターの高トルク・高回転数に対応しつつ、さらなる軽量化と静粛性を実現するための技術開発も活発に行われております。

市場背景としましては、自動車用ドライブシャフト市場は、世界の自動車生産台数に直接的に連動する規模の大きな市場でございます。新車需要はもちろんのこと、補修部品としての需要も安定して存在します。主要なサプライヤーとしては、GKN Automotive(現Vitesco Technologiesの一部門)、NTN、JTEKT、NSK、Dana Incorporatedといったグローバル企業が挙げられ、これらの企業が世界中の自動車メーカーに製品を供給しております。現在の市場トレンドとしては、まず「軽量化」が最重要課題の一つでございます。燃費規制の強化や電動車の航続距離延長の要求に応えるため、高強度材の採用、中空構造化、CFRPなどの新素材の適用が進められております。次に、「高効率化」も重要なテーマであり、摩擦損失の低減やNVH性能の向上が追求されております。また、「電動化への対応」は避けて通れないトレンドであり、EVやHEVの普及に伴い、高トルク・高回転数に対応しつつ、小型化、静粛性、そしてモーターと一体化したモジュール化(e-Axleなど)が求められております。グローバルな自動車生産体制に対応するため、世界各地での生産・供給体制の構築も進んでおり、同時に自動車メーカーからの厳しいコストダウン要求に応えるためのコスト競争も激化しております。

将来展望としましては、自動車用ドライブシャフトは、自動車産業の大きな変革期においてもその重要性を維持し続けると考えられます。特に、電気自動車(EV)やハイブリッド車(HEV)の普及は、ドライブシャフトの設計に大きな影響を与えます。一部のEVではインホイールモーターのようにドライブシャフトが不要となるケースもございますが、多くのEVやHEVでは、モーターから車輪への動力伝達に引き続きドライブシャフトが使用されます。この際、モーターの高トルク・高回転数に対応しつつ、さらなる軽量化、静粛性、高効率化が強く求められるでしょう。モーター、減速機、ドライブシャフトを一体化した「e-Axle」のようなモジュール化は、今後さらに進展すると予測されます。また、自動運転技術の進化は、ドライブシャフトそのものの構造に直接的な影響を与えることは少ないものの、車両全体の信頼性や耐久性への要求は一層高まります。乗員の快適性向上の観点から、NVH(騒音・振動・ハーシュネス)のさらなる低減も重要な課題となるでしょう。新素材の採用は引き続き進み、CFRPなどの軽量素材の適用範囲が拡大する可能性がございます。将来的には、ドライブシャフトにセンサーを内蔵し、トルクや振動をリアルタイムでモニタリングする「スマートドライブシャフト」のような技術も登場し、故障予知や性能最適化に貢献する可能性も秘めております。駆動系全体での最適設計や、サプライヤー間の連携強化によるシステム化も、今後の重要な方向性となるでしょう。