自動車用電動コンプレッサー市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車用Eコンプレッサー市場レポートは、タイプ(スクロールEコンプレッサーなど)、用途(空調システム、冷凍システムなど)、駆動方式(バッテリー電気自動車など)、車両タイプ(乗用車、小型商用車、中型・大型商用車)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用Eコンプレッサー市場の概要

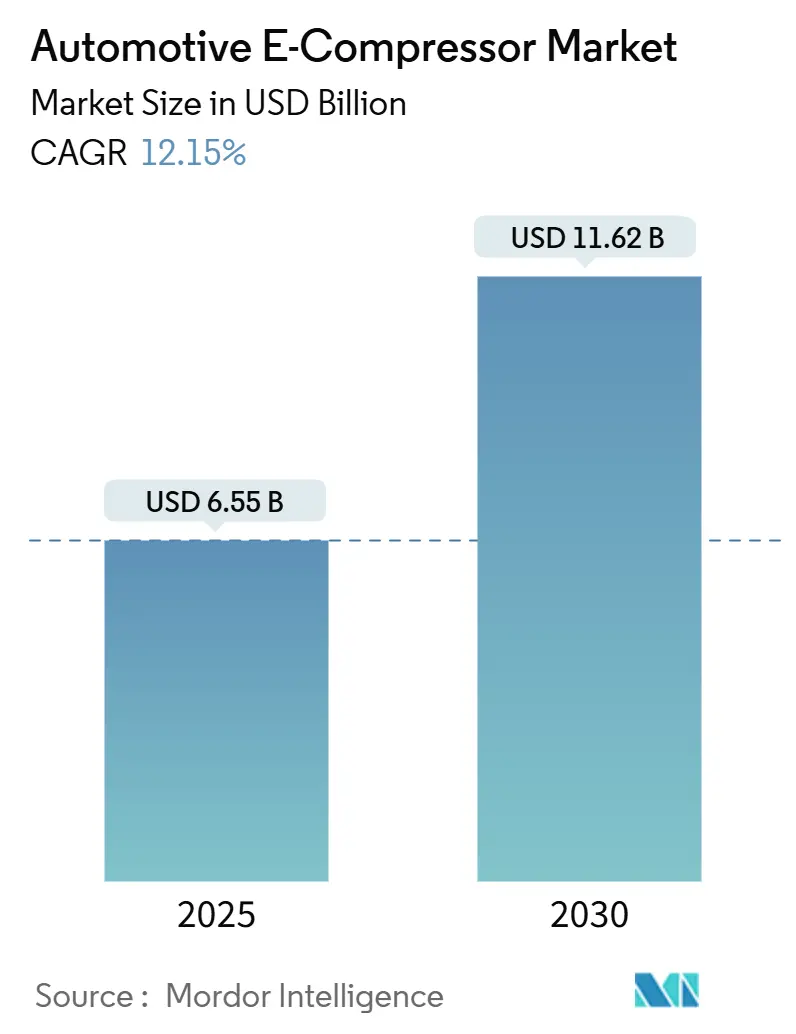

自動車用Eコンプレッサー市場は、2025年には65.5億米ドルと推定され、2030年までに116.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は12.15%と見込まれています。この市場の成長は、自動車の電動化の加速、ヒートポンプシステムの急速な採用、およびより厳格な冷媒規制によって大きく推進されています。特にバッテリー電気自動車(BEV)、プラグインハイブリッド車(PHEV)、ハイブリッド車(HEV)といった電動プラットフォーム全体でEコンプレッサーの需要が高まっています。

スクロール技術の効率向上、800V車両アーキテクチャの普及、および静粛性(NVH)プロファイルへの需要増加も、市場の成長を後押ししています。一方で、サプライヤーは地政学的リスクを回避するため、東アジア以外の地域での製造を現地化する動きを見せており、OEMからのコスト削減要求は利益率を圧迫しています。米国のインフレ削減法(IRA)のような政府のインセンティブは、地域生産への投資を強化し、供給の回復力を高め、リードタイムを短縮しています。

主要な市場動向と洞察

1. 市場の推進要因

* BEVおよびPHEVの生産量増加(CAGRへの影響:+3.2%): 電動化されたプラットフォームにはエンジン駆動ユニットが使用できないため、Eコンプレッサーが不可欠です。米国エネルギー省は2032年までにプラグイン車両の国内保有台数が大幅に増加すると予測しており、Eコンプレッサーサプライヤーへの持続的な需要圧力を生み出しています。商用車も大容量ユニットの需要を通じて市場機会を拡大しています。

* EVにおけるヒートポンプHVACアーキテクチャへの移行(CAGRへの影響:+2.8%): ヒートポンプは冷却と加熱を可逆的に行い、冬期の航続距離を向上させますが、コンプレッサーの複雑さを増します。フォードがプロパンR290ヒートポンプシステムに関する特許を申請したことは、可燃性冷媒への移行を示しており、密閉型で可変速のスクロールまたはロータリー技術が求められます。欧州のOEMがこの採用を主導しており、2027年以降、ヒートポンプが高容量モデルの標準となるにつれて、市場はマルチループ制御機能と広範な動作範囲へとシフトするでしょう。

* より厳格なGWPおよびPFAS冷媒規制(CAGRへの影響:+2.1%): EU指令2006/40/ECおよびEPAの更新された規制により、移動式冷媒の地球温暖化係数(GWP)が150に制限され、R1234yf、CO2、または天然冷媒への移行が強制されています。これにより、コンプレッサーの内部構造、潤滑油の化学的性質、およびシーリング戦略の再設計が必要となります。

* 高速Eコンプレッサーを必要とする800V車両プラットフォーム(CAGRへの影響:+1.8%): 800V車両プラットフォームの普及に伴い、高速Eコンプレッサーの需要が高まっています。これは、より小型の導体サイズと高速DC急速充電サイクルを可能にします。

* プレミアムEVにおける静粛なNVHプロファイルへの需要(CAGRへの影響:+1.4%): 電気自動車では燃焼音がないため、HVACの音が目立ち、高級ブランドはほぼ無音のコンプレッサーを求めています。スクロール設計は連続圧縮と少ない可動部品により、この要求を満たします。

* バスおよびオフハイウェイ機械のフリート電動化(CAGRへの影響:+1.2%): 商用車の電動化もEコンプレッサー市場の成長を促進しています。

2. 市場の抑制要因

* ベルト駆動コンプレッサーと比較して高いユニットコスト(CAGRへの影響:-2.4%): Eコンプレッサーはインバーターと高精度モーターを搭載しているため、従来のベルト駆動型よりも平均価格が著しく高くなります。OEMはコスト削減を要求しており、メーカーはスクロール加工の自動化や電子部品の垂直統合で対応しています。

* インバーター故障に関する信頼性の懸念(CAGRへの影響:-1.8%): インバーターの故障はHVACシステム全体を停止させ、修理費用が高額になる可能性があります。400Vおよび800Vシステムに対応できる技術者の不足は、フリートオペレーターにとって稼働停止時間を増大させます。

* 東アジアにおけるサプライチェーンの集中(CAGRへの影響:-1.6%): サプライチェーンが東アジアに集中していることは、特に欧米のOEMにとってリスクとなります。

* 認定HVAC技術者の不足(CAGRへの影響:-1.2%): EVの急速な普及市場において、認定されたHVAC技術者の不足は市場の成長を妨げる可能性があります。

セグメント分析

* タイプ別:スクロール技術が効率を牽引

* 2024年にはスクロールコンプレッサーが自動車用Eコンプレッサー市場の58.81%を占め、そのスムーズでバルブレスな動作が等エントロピー効率を高め、振動を低減しています。ロータリーコンプレッサーはコンパクトなフットプリントと低い工具コストにより、2030年までに12.17%のCAGRで成長すると予測されています。ピストンコンプレッサーは、バスや冷蔵トラック向けのCO2高圧システムでニッチな存在を維持しています。

* 用途別:熱管理システムが勢いを増す

* 2024年には空調システムが市場の46.73%を占めました。バッテリー、インバーター、モーターのループを統合する熱管理システムは、年間12.27%で成長すると予測されています。OEMはEコンプレッサー、チラー、膨張弁を一体化したモジュールソリューションを追求しており、パッケージングの小型化と冷媒充填量の削減を図っています。

* 推進方式別:BEVが市場成長を牽引

* 2024年にはバッテリー電気自動車(BEV)が市場の61.22%を占め、このセグメントは12.19%のCAGRで拡大すると予測されています。純粋なEVは、すべての気候帯でEコンプレッサーを必要とします。欧州と中国でゼロエミッション規制が強化されるにつれて、BEVの市場シェアは増加しています。800Vプラットフォームの普及に伴い、最大14,000rpmの高速スクロールが標準となり、より小型の導体サイズと高速DC急速充電サイクルを可能にしています。

* 車両タイプ別:商用車が採用を加速

* 2024年には乗用車が58.74%の収益シェアを占めました。しかし、中型および大型トラックは、都市配送の義務化に伴うフリートの電動化により、自動車用Eコンプレッサー市場で最も速い12.25%のCAGRで成長すると予測されています。カリフォルニア州のAdvanced Clean Fleets規則のような規制の追い風が、大容量コンプレッサーの需要を促進しています。

地域分析

* アジア太平洋地域は、中国のEV市場のリーダーシップと密なサプライヤーネットワークに支えられ、2024年には自動車用Eコンプレッサー市場の38.73%を占めました。日本のデンソーや三菱電機のようなメーカーは高精度スクロールユニットを世界中に輸出しており、韓国企業は強力なパワーエレクトロニクス技術を統合しています。

* 欧州は、厳格なCO2排出目標と天然冷媒の早期採用により、需要を維持しています。

* 北米は、IRAインセンティブの恩恵を受け、テネシー州やミシガン州での工場建設が加速しています。

* 中東およびアフリカは、モロッコや南アフリカの組立工場に牽引され、12.22%のCAGRで最も速く成長している市場です。

* ラテンアメリカは、ブラジルのバス電動化が大容量CO2コンプレッサーの採用を促進し、着実な拡大を記録しています。

競争環境

自動車用Eコンプレッサー市場は中程度に細分化されており、上位5社が収益の約5分の3を占めると推定されています。デンソー、ハノンシステムズ、ヴァレオ、マーレ、サンデンといった主要企業は、既存のHVACポートフォリオを活用して統合モジュールを供給しています。ギャレットモーション、サンファ、グーチェンといった企業は、速度性能と地域的な近接性を通じてニッチ市場を開拓しています。

市場では統合が進んでおり、ハンコック&カンパニーグループによるハノンシステムズの買収提案は、電動熱管理における規模の拡大を目指すティア1サプライヤーの統合を示しています。技術ロードマップは、高電圧対応、天然冷媒互換性、ソフトウェア定義制御を中心に展開しています。自動車メーカーとのパートナーシップは、ヒートポンプロジックの共同キャリブレーションのための共同ラボを含むことが増え、複数年の供給契約を確保しています。中国の挑戦者は、特にマイクロEV向けにコスト競争力のあるロータリーユニットを提供し、既存企業に価格圧力をかけています。欧米のサプライヤーは、北米や欧州に工場を建設することで、輸送費を削減し、関税リスクを軽減し、自動化によって人件費のプレミアムを相殺しています。

最近の業界動向

* 2025年4月: Garrett Motionは、Auto Shanghai 2025で、次世代EV向けに調整された800V対応のE-Cooling Compressorを発表しました。

* 2025年3月: Atlas Copcoは、自動車顧客向けの精密コンプレッサー製品を強化するため、韓国のコンプレッサーメーカーであるKyungwonを買収しました。

* 2024年12月: 三菱電機は、EV熱管理のための現地生産を強化するため、米国にヒートポンプコンプレッサー工場を設立しました。

この市場は、電動化の進展と環境規制の強化により、今後も高い成長が期待される一方で、コスト競争と技術革新が競争の鍵となるでしょう。

このレポートは、世界の自動車用電動コンプレッサー市場に関する包括的な分析を提供しています。市場の前提、定義、調査範囲、および調査方法が詳細に説明されています。

エグゼクティブサマリーと市場概要

世界の自動車用電動コンプレッサー市場は、2025年には65.5億米ドルの収益に達し、2030年までには年平均成長率(CAGR)12.15%で116.2億米ドルに成長すると予測されています。地域別に見ると、アジア太平洋地域が2024年に世界の収益の38.73%を占めており、これは中国、日本、韓国における製造拠点の集中が主な要因となっています。

市場の推進要因

市場の成長を牽引する主要な要因は以下の通りです。

1. BEVおよびPHEVの生産量増加: バッテリー電気自動車(BEV)およびプラグインハイブリッド電気自動車(PHEV)の生産量が増加していることが、電動コンプレッサーの需要を大きく押し上げています。

2. EVにおけるヒートポンプHVACアーキテクチャへの移行: 電気自動車において、冷却と加熱の両方が可能な可逆的で高効率な電動コンプレッサーを必要とするヒートポンプHVACシステムへの移行が進んでおり、これによりユニットの生産量と技術的複雑さが増加しています。

3. GWPおよびPFAS冷媒規制の厳格化: 地球温暖化係数(GWP)が高く、PFAS(有機フッ素化合物)を含む冷媒に対する規制が厳格化しているため、より環境に配慮した冷媒に対応する電動コンプレッサーの採用が促進されています。

4. 800V車両プラットフォームの普及: 800Vの車両プラットフォームでは、高速モーターとインバーターが必要とされ、サプライヤーは最大14,000rpmで効率的に動作し、導体重量を削減したコンプレッサーの開発を求められています。

5. プレミアムEVにおける静粛性(NVH)プロファイルの需要: プレミアムEVでは、より静かなNVH(騒音・振動・ハーシュネス)プロファイルが求められており、電動コンプレッサーがその要件を満たす上で重要な役割を果たしています。

6. バスおよびオフハイウェイ機械の電動化: バスやオフハイウェイ機械のフリート電動化も、市場拡大に貢献しています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

1. ベルト駆動コンプレッサーと比較した高いユニットコスト: 電動コンプレッサーは、従来のベルト駆動コンプレッサーに比べてユニットコストが高い傾向にあります。

2. 高電圧インバーターの故障に関する信頼性の懸念: 高電圧インバーターの故障に対する信頼性の懸念が挙げられます。

3. 東アジアにおけるサプライチェーンの集中: サプライチェーンが東アジアに集中していることもリスク要因です。

4. 認定された高電圧HVAC技術者の不足: 認定された高電圧HVAC技術者の不足も、市場の成長を妨げる可能性があります。

市場セグメンテーションと主要技術

レポートでは、市場を以下の要素で詳細にセグメント化し、成長予測を提供しています。

* タイプ別: スクロール型、ロータリー型、ピストン型電動コンプレッサー。2024年にはスクロール型が58.81%のシェアを占め、高効率と低NVHにより市場をリードしています。一方、ロータリー型は12.17%のCAGRで最も急速に拡大しています。

* 用途別: エアコンシステム、冷凍システム、熱管理システム、電気自動車暖房システム。

* 推進方式別: バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)。

* 車両タイプ別: 乗用車、小型商用車、中型・大型商用車。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域およびその主要国。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、デンソー、ハノンシステムズ、ヴァレオ、マーレ、サンデンなどが挙げられます。また、ギャレットモーションや新興の中国メーカーが価格と技術競争を激化させています。

市場機会と将来展望

レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価も含まれています。

このレポートは、自動車用電動コンプレッサー市場の現状と将来の動向を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 BEVおよびPHEVの生産量増加

- 4.2.2 EVにおけるヒートポンプHVACアーキテクチャへの移行

- 4.2.3 GWPおよびPFAS冷媒規制の厳格化

- 4.2.4 高速Eコンプレッサーを必要とする800V車両プラットフォーム

- 4.2.5 プレミアムEVにおける静かなNVHプロファイルへの需要

- 4.2.6 バスおよびオフハイウェイ機械のフリート電動化

-

4.3 市場の阻害要因

- 4.3.1 ベルト駆動コンプレッサーと比較した高いユニットコスト

- 4.3.2 HVインバーター故障に関する信頼性の懸念

- 4.3.3 東アジアにおけるサプライチェーンの集中

- 4.3.4 認定HV HVAC技術者の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 スクロールEコンプレッサー

- 5.1.2 ロータリーEコンプレッサー

- 5.1.3 ピストンEコンプレッサー

-

5.2 用途別

- 5.2.1 空調システム

- 5.2.2 冷凍システム

- 5.2.3 熱管理システム

- 5.2.4 電気自動車暖房システム

-

5.3 推進方式別

- 5.3.1 バッテリー電気自動車 (BEV)

- 5.3.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.3.3 ハイブリッド電気自動車 (HEV)

-

5.4 車種別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 中型および大型商用車

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 デンソー

- 6.4.2 ハノンシステムズ

- 6.4.3 ヴァレオ

- 6.4.4 マーレ

- 6.4.5 サンデン

- 6.4.6 ギャレットモーション

- 6.4.7 ボッシュ

- 6.4.8 豊田自動織機

- 6.4.9 ZFフリードリヒスハーフェン

- 6.4.10 三菱電機

- 6.4.11 日立

- 6.4.12 パナソニック

- 6.4.13 レッチプレシジョン

- 6.4.14 T/CCI マニュファクチャリング

- 6.4.15 グーチェン EAC

- 6.4.16 ダンフォス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用電動コンプレッサーは、車両の空調システムやバッテリー冷却システムにおいて冷媒を圧縮し、熱を移動させるための主要な装置です。従来のエンジン駆動式コンプレッサーとは異なり、車両のバッテリーから供給される電力でモーターを駆動させることで作動します。これにより、エンジンの負荷に依存せず独立して作動できるため、特にハイブリッド車(HV)、プラグインハイブリッド車(PHEV)、電気自動車(EV)といった電動車両において、その重要性が飛躍的に高まっています。冷媒を圧縮し、高温高圧の状態にすることで、熱交換器(凝縮器、蒸発器)での効率的な熱の吸収と放出を可能にし、車室内の快適な温度維持や、電動車両のバッテリー、モーター、インバーターなどの主要部品の適切な温度管理に不可欠な役割を担っています。

電動コンプレッサーには、その圧縮方式によっていくつかの種類があります。最も広く採用されているのは「スクロール式」です。これは、固定スクロールと旋回スクロールという2枚の渦巻き状の羽根が互いに噛み合いながら旋回することで、冷媒ガスを連続的に圧縮する方式です。振動や騒音が少なく、高効率であるという特長を持ちます。次に「ロータリー式」があり、これは回転する羽根(ベーン)がシリンダー内を回転することで冷媒を圧縮します。構造が比較的シンプルで小型化しやすい利点があります。また、一部には「ピストン式」も存在し、これは往復運動するピストンによって冷媒を圧縮する方式で、高い圧縮比を得やすいという特徴があります。電動コンプレッサーでは、これらの圧縮機構がモーターと共に密閉されたハウジング内に収められた「密閉型」が主流であり、冷媒漏れのリスクを低減し、信頼性を高めています。

さらに、電動コンプレッサーは使用される電圧によっても分類されます。一般的に、HVやPHEVではDC200V〜400V級のシステムが、EVではDC400V級が主流ですが、近年では急速充電や高出力化に対応するため、DC800V級の高電圧システムを採用する車両も増加しており、それに伴い800V対応の電動コンプレッサーの開発も進んでいます。これらのコンプレッサーは、内蔵されたインバーターによってモーターの回転数を精密に制御することで、車両の要求に応じて冷媒流量や圧縮能力を無段階に調整することが可能です。これにより、必要な時に必要なだけの能力を発揮し、エネルギー効率の最大化と快適性の向上を両立させています。

自動車用電動コンプレッサーの主な用途は、まず第一に「車室内空調システム」です。乗員の快適性を確保するため、冷房や除湿機能を提供します。特に電動車両では、エンジンからの排熱を利用できないため、電動コンプレッサーが唯一の冷熱源となります。次に重要なのが「バッテリー冷却・加熱システム」です。リチウムイオンバッテリーは、その性能と寿命が温度に大きく左右されるため、電動コンプレッサーを用いた冷媒回路によって、バッテリーを最適な温度範囲に保つことが不可欠です。これにより、充電効率の向上、航続距離の維持、そしてバッテリーの劣化抑制に貢献します。さらに、近年では「ヒートポンプシステム」への応用が拡大しています。これは、電動コンプレッサーを用いて外気や排熱から熱を回収し、車室内の暖房やバッテリーの加熱に利用する技術です。従来のPTCヒーターに比べて大幅な省エネルギー化が可能であり、特にEVの冬場の航続距離低下を抑制する上で極めて有効な手段として注目されています。

電動コンプレッサーの性能を支える関連技術は多岐にわたります。モーター技術では、高効率で小型・軽量な「ブラシレスDCモーター」が採用され、その駆動には「インバーター制御技術」が不可欠です。インバーターは、バッテリーの直流電力を交流電力に変換し、モーターの回転数を精密に制御することで、コンプレッサーの能力を最適化し、電力消費を最小限に抑えます。冷媒としては、従来から使用されてきたR134aに加え、地球温暖化係数(GWP)の低い「R1234yf」への移行が進んでいます。また、一部ではGWPが極めて低い自然冷媒である「CO2(R744)」を用いたシステムも開発されており、高圧対応のコンプレッサーが必要となります。

潤滑油も重要な要素であり、冷媒と混ざり合いながらコンプレッサー内部を潤滑し、同時にモーターの冷却も行います。電動コンプレッサーでは、電気絶縁性に優れた「POE(ポリオールエステル)油」などの合成油が用いられます。また、電動車両はエンジン音がないため、コンプレッサーから発生する「騒音や振動(NVH)」の低減が非常に重要です。そのため、モーターの最適設計、防振構造、吸音材の採用など、様々な対策が講じられています。さらに、車両全体の「熱マネジメントシステム」との統合も進んでおり、コンプレッサーは冷却水ポンプ、バルブ、熱交換器などと連携し、車両全体のエネルギー効率を最大化する役割を担っています。

自動車用電動コンプレッサー市場は、世界的な環境規制の強化と電動車両へのシフトによって急速に拡大しています。特に、各国政府によるCO2排出量規制や燃費基準の厳格化は、HV、PHEV、EVの普及を強力に後押ししており、これらの車両に不可欠な電動コンプレッサーの需要を押し上げています。また、消費者の快適性に対する要求の高まりも市場成長の要因です。主要な自動車部品メーカーや専門メーカーがこの分野に参入し、技術開発競争が激化しています。特に、中国市場におけるEVの急速な普及は、電動コンプレッサーの生産量と技術革新を加速させる大きな原動力となっています。

今後の自動車用電動コンプレッサーは、さらなる高効率化、小型・軽量化、そしてシステム統合が進むと予測されます。高電圧化(800Vシステム)への対応は引き続き重要なテーマであり、これにより充電時間の短縮や高出力化が可能になります。また、ヒートポンプシステムの普及に伴い、より広範囲の温度条件下で安定した性能を発揮できるコンプレッサーが求められます。AIやIoT技術を活用した「予測制御」や「最適制御」により、車両の走行状況や乗員の好みに応じて、よりきめ細やかな熱マネジメントが実現されるでしょう。将来的には、自動運転技術の進化に伴い、車室内空間の快適性やバッテリーの安定稼働がさらに重視されるため、電動コンプレッサーは車両の基幹部品としての重要性を一層高めていくと考えられます。新しい冷媒の採用や、コンプレッサーと他の熱マネジメント部品との一体化も進み、より複雑で高度なシステムの一部として進化していくことが期待されます。