自動車用電動駆動アクスル市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

自動車用電動駆動アクスル市場レポートは、駆動方式(バッテリーEVアクスル、ハイブリッドアクスルなど)、統合レベル(2-in-1(モーター、ギア)、3-in-1(モーター、ギア、インバーター)など)、車種(乗用車、小型商用車など)、販売チャネル(OEM装着、アフターマーケット改造キット)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用電動駆動アクスル市場は、ゼロエミッションモビリティへの移行、フリートのCO2排出目標、バッテリーコストの急速な低下を背景に、着実な成長を遂げています。

市場規模と予測

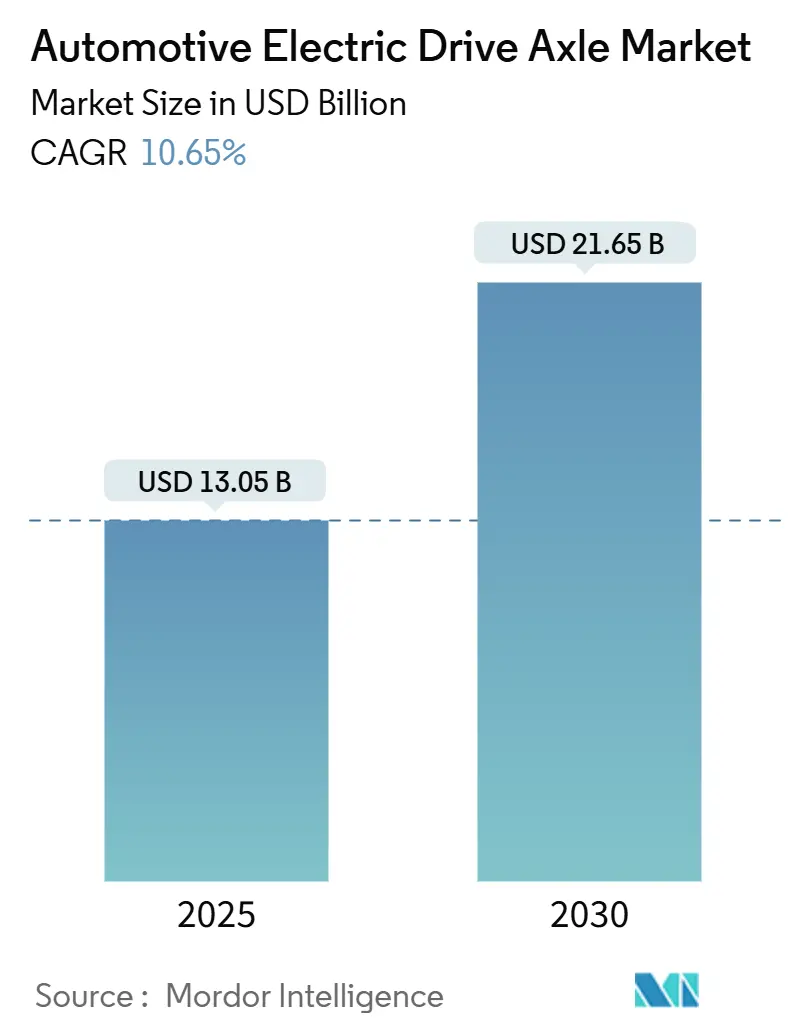

本市場は、2025年には130.5億米ドルと評価され、2030年までに216.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は10.65%です。アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は中程度です。

主要な市場動向と推進要因

この市場の成長を牽引する主な要因は以下の通りです。

* OEMの電動化ロードマップによるE-アクスル需要の加速: 世界の自動車メーカーが複数年にわたる生産目標を明確にすることで、ティア1サプライヤーは受注量に対する高い可視性を得ており、専用のE-アクスル生産ラインや部品の現地調達への大規模な設備投資を促しています。BMWの第6世代eDriveやZFの310億ユーロに及ぶ高電圧eモビリティ受注などがその例です。

* 政府によるゼロエミッション義務化と購入インセンティブ: 拘束力のある販売目標と高額な不遵守罰則により、E-アクスルの採用は裁量的な選択から規制上の要件へと変化しています。英国のZEV義務化やカリフォルニア州のAdvanced Clean Cars II規則などが、市場需要を確固たるものにしています。

* バッテリーパックコストの80米ドル/kWh以下への低下によるE-アクスルの手頃さの拡大: 急速な化学的改良、大規模なセル工場、政策的インセンティブが相まって、バッテリーパックコストはディーゼルバンやコンパクトカーに対する総所有コスト(TCO)のパリティを可能にする重要な閾値である80米ドル/kWh以下へと向かっています。アルゴンヌ国立研究所や国際クリーン交通評議会(ICCT)の予測がこれを示しています。

* バッテリー電気SUVおよびピックアップトラックの発売急増: 製品ラインナップが高マージンのトラックやSUVに傾倒しており、これらは強力なデュアルモーターまたはE-ビームアクスルを必要とします。これにより、サプライヤーのユニットあたりの平均収益が向上しています。American Axle & Manufacturingの3-in-1 e-Beamなどがこの成長するニッチ市場に対応しています。

* 次世代アクスル設計を必要とする800Vアーキテクチャへの移行: プレミアムセグメントにおける800Vシステムの採用は、次世代アクスル設計への需要を促進しています。

* E-アクスルデータサービスを通じたソフトウェア定義トルクベクタリングの収益化: ソフトウェアによって定義されるトルクベクタリング機能の収益化は、先進的なコネクティビティインフラを持つ市場で新たな収益源を生み出しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 希土類磁石の価格変動: ネオジムやジスプロシウムの価格の急激な変動は、利益予測を困難にし、メーカーを代替磁石化学や励磁技術へと向かわせています。日産やGE Aerospaceの取り組みがその例です。

* 従来の駆動系との初期コスト差: E-アクスル搭載車両の購入価格が高いことは、可処分所得が低い地域やディーゼル燃料が補助されている地域での購入を依然として妨げています。

* OEMの内製化によるティア1の対象市場の縮小: フォードやメルセデス・ベンツなどのOEMがE-モーターの組み立てを内製化することで、独立系サプライヤーの市場が圧迫されています。

* 4-in-1統合レベルにおける熱管理の限界: 高性能EVでは、高度に統合された4-in-1システムにおける熱管理が課題となっています。

セグメント分析

* 駆動方式別: バッテリー電気アクスルが2024年の市場の74.05%を占め、その中心的な役割を強調しています。燃料電池アクスルはまだ初期段階ですが、大型トラックやバスの試験運用を背景に2030年までに11.24%のCAGRで成長すると予測されています。

* 統合レベル別: モーター、ギア、インバーターを統合した3-in-1システムが2024年に42.85%のシェアを占めています。しかし、熱ループも統合した4-in-1レイアウトは、11.50%のCAGRで成長しており、ワイドバンドギャップ半導体による放熱性の向上と冷却回路の小型化により、その市場規模は拡大すると予測されています。

* 車両タイプ別: 乗用車が2024年に61.50%のシェアを占めています。建設機械や農業機械が騒音・排出ガス規制に対応するため電動化を進めており、オフハイウェイおよび特殊機器のニッチ市場は10.97%のCAGRで成長しています。

* 販売チャネル別: 工場装着システムが2024年に88.66%を占めています。しかし、フリートがコンバージョンを設備投資の少ないコンプライアンス経路と見なしているため、アフターマーケットのレトロフィットキットは11.77%のCAGRで勢いを増しています。

地域別分析

* アジア太平洋: 2024年の収益の45.11%を占め、12.33%のCAGRで拡大しており、自動車用電動駆動アクスル市場の重心となっています。中国は2024年に世界のEVの70%以上を生産し、現地E-アクスルメーカーに比類ない規模の優位性をもたらしています。

* 北米: 電動ピックアップトラックと政策主導の現地調達規則を背景に勢いを増しています。インフレ削減法(IRA)は、地域で調達された駆動系に消費者リベートを結びつけ、アクスル組立ラインへの新たな投資を誘導しています。

* 欧州: 厳格なフリートCO2規則に支えられたプレミアムEVエンジニアリングでリードを維持しています。2024年の22%から2035年には100%に移行する電動車販売義務化は、安定したアクスル需要を保証しています。

* ASEAN: 2035年までに16-39%のEV CAGRが予測される新興市場ですが、大規模なアクスル組立が南下する前に、資金調達と充電インフラが成熟する必要があります。

競争環境

自動車用電動駆動アクスル市場は中程度の統合度を示しており、伝統的なティア1サプライヤーはOEMの内製化やコスト重視のアジア系新規参入企業に直面しています。ZF、Bosch、Magna、Nidecなどの主要プレイヤーは、深い駆動系ポートフォリオを活用しつつ、機械的精度を超えた差別化を図る必要があります。アジアのサプライヤーは、国内市場の規模に支えられ、主にコストで競争しています。BYDはLFPバッテリーパックと統合されたE-アクスルの輸出を開始し、バリュー志向のセグメントで欧米のシェアを脅かしています。OEMの垂直統合は、独立系企業の利益率を圧迫しています。レトロフィットキット、オフハイウェイ機械、アクスルデータ上にレイヤー化されたサブスクリプションソフトウェアなどが、新たな成長分野として注目されています。ハードウェアマージンが圧縮される中、メカトロニクスと分析、リモートアップデートを融合できるサプライヤーがシェアを維持する上で有利な立場にあります。

最近の業界動向

* 2025年2月: BMWがモジュール式モーター生産により効率を20%向上させる800V電動駆動コンセプト「Neue Klasse」を発表しました。

* 2025年1月: American Axle & ManufacturingがCES 2025で150kWの電動駆動ユニットと3-in-1 e-Beamを展示しました。

* 2024年10月: MahleとValeoが、炭素排出量を40%以上削減することを目指し、220-350kW定格の磁石フリーの内部ブラシレス電気励磁アクスルを共同開発することに合意しました。

* 2024年2月: Schaefflerがオハイオ州ドーバーの工場に2億3000万米ドルを投資し、E-アクスルとEVトランスミッション部品を製造することを発表しました。

このレポートは、自動車用電動ドライブアクスル市場に関する詳細な分析を提供しています。

1. 調査の定義と範囲

本調査における自動車用電動ドライブアクスル市場は、モーター、減速ギア、パワーエレクトロニクスを一体化した工場生産のアクスルアセンブリによって生み出される価値を対象としています。これらは乗用車、小型商用バン、中型トラックに供給され、バッテリー電気自動車(BEV)、プラグインハイブリッド車(PHEV)、燃料電池車(FCV)といった電動推進システムに利用されます。従来の車軸に後付けされるモーター、オフハイウェイ機械、ホイールハブドライブは本調査の範囲外です。

2. エグゼクティブサマリーと市場規模

自動車用電動ドライブアクスル市場は、2025年には130.5億米ドルに達し、2030年までには216.5億米ドルに成長すると予測されています。推進タイプ別では、バッテリー電気アクスルが市場の74.05%を占め、ハイブリッドおよび燃料電池アクスルを大きく上回っています。統合レベルでは、モーター、ギア、インバーター、熱管理を一つのモジュールに統合した「4-in-1」e-axleが、軽量化、コスト削減、省スペース化の利点から人気を集めています。地域別では、中国における強力な政策支援と大規模なEV製造を背景に、アジア太平洋地域が年平均成長率12.33%で最も急速に成長しています。

3. 市場の推進要因

市場の成長を加速させる主な要因は以下の通りです。

* OEMの電動化ロードマップの加速がe-axle需要を押し上げています。

* 政府によるゼロエミッション義務化と購入インセンティブが市場拡大を後押ししています。

* バッテリーパックコストが80米ドル/kWhを下回り、e-axleの導入がより手頃になっています。

* バッテリー電気SUVおよびピックアップトラックの発売が急増しています。

* 次世代アクスル設計を必要とする800Vアーキテクチャへの移行が進んでいます。

* e-axleデータサービスを通じて、ソフトウェア定義のトルクベクタリングの収益化が進んでいます。

4. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* e-axleの主要部品である希土類磁石の価格変動がリスクとなります。

* 従来の駆動系と比較して、e-axleの初期導入コストが高いことが課題です。

* 自動車メーカーによるe-axle生産の内製化の動きが、ティア1サプライヤーの市場機会を圧迫しています。

* 高度な統合が進む4-in-1システムでは、熱管理が技術的な課題となることがあります。

5. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 推進タイプ別: バッテリー電気アクスル、ハイブリッドアクスル、燃料電池電気アクスル。

* 統合レベル別: 2-in-1(モーター、ギア)、3-in-1(モーター、ギア、インバーター)、4-in-1(モーター、ギア、インバーター、熱管理)。

* 車両タイプ別: 乗用車、小型商用車、中・大型商用車、オフハイウェイ・特殊車両(建設・農業)。

* 販売チャネル別: OEM装着、アフターマーケット改造キット。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む詳細な分析。

6. 調査方法論と信頼性

本調査は、厳格な調査方法論に基づいています。一次調査では、中国、ドイツ、米国の自動車OEMのドライブトレインエンジニアや、東南アジアのフリート電動化プログラムの調達担当者へのインタビューを通じて、採用率や価格動向、3-in-1アーキテクチャへの移行などを検証しました。二次調査では、国際エネルギー機関(IEA)、国連貿易統計(UN Comtrade)、OICA、ACEAなどの公開データ、政府のインセンティブポータル、特許分析、ティア1サプライヤーの財務報告書などを活用し、広範な情報を収集しています。

市場規模の算出と予測は、地域ごとのEV生産量と輸出入フローからアクスル需要を推定し、加重平均販売価格を用いて価値を算出するトップダウンアプローチを採用しています。この結果は、主要アクスルサプライヤーのデータやOEMの契約価格を用いたボトムアップアプローチで検証され、プラットフォーム構成や保証費用などを考慮して調整されています。データ検証は、時系列の連続性、複数ソース間の整合性、ピアレビューという三層のチェックを経て行われます。本レポートは、厳密なスコープ設定、二重検証、年次更新サイクルを通じて、信頼性と透明性の高い市場ベースラインを提供しています。

7. 競争環境と将来展望

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、ZF Friedrichshafen AG、Robert Bosch GmbH、Magna International Inc.、Nidec Corporation、American Axle & Manufacturing、Dana Inc.、GKN Automotive、Schaeffler AG、BorgWarner Inc.、Aisin Corporation、Cummins Inc.、Valeo SA、Hitachi Astemo、BYD Co. Ltd.、Hyundai Mobisといった主要企業のプロファイルも提供しています。また、市場の機会と将来の展望についても分析し、未開拓のニーズや潜在的な成長分野を特定しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 OEMの電動化ロードマップがeアクスルの需要を加速

- 4.2.2 政府のゼロエミッション義務化と購入インセンティブ

- 4.2.3 バッテリーパックのコストが80米ドル/kWhを下回り、eアクスルの手頃な価格が拡大

- 4.2.4 バッテリー電気SUVおよびピックアップの発売が急増

- 4.2.5 次世代アクスル設計を必要とする800Vアーキテクチャへの移行

- 4.2.6 eアクスルデータサービスによるソフトウェア定義トルクベクタリングの収益化

-

4.3 市場の阻害要因

- 4.3.1 希土類磁石の価格変動

- 4.3.2 従来のドライブラインとの初期費用差

- 4.3.3 OEMの内製化によるTier-1の対象市場の圧迫

- 4.3.4 4-in-1統合レベルでの熱管理の限界

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (価値 (米ドル))

-

5.1 推進タイプ別

- 5.1.1 バッテリー電気アクスル

- 5.1.2 ハイブリッドアクスル

- 5.1.3 燃料電池電気アクスル

-

5.2 統合レベル別

- 5.2.1 2-in-1 (モーター、ギア)

- 5.2.2 3-in-1 (モーター、ギア、インバーター)

- 5.2.3 4-in-1 (モーター、ギア、インバーター、熱管理)

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型商用車

- 5.3.4 オフハイウェイおよび特殊車両 (建設・農業)

-

5.4 販売チャネル別

- 5.4.1 OEM装着

- 5.4.2 アフターマーケット改造キット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 ZFフリードリヒスハーフェンAG

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 マグナ・インターナショナルInc.

- 6.4.4 日本電産株式会社

- 6.4.5 アメリカン・アクスル&マニュファクチャリング

- 6.4.6 ダナInc.

- 6.4.7 GKNオートモーティブ

- 6.4.8 シェフラーAG

- 6.4.9 ボーグワーナーInc.

- 6.4.10 アイシン株式会社

- 6.4.11 カミンズInc.

- 6.4.12 ヴァレオSA

- 6.4.13 日立Astemo

- 6.4.14 BYD Co. Ltd.

- 6.4.15 ヒョンデ・モービス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用電動駆動アクスル、通称「e-Axle(イーアクスル)」は、電気自動車(EV)やプラグインハイブリッド車(PHEV)の電動化において中核をなす重要なコンポーネントです。これは、モーター、インバーター、減速機、そしてディファレンシャルといった駆動系部品を一体化したモジュールであり、従来のエンジン車におけるトランスミッションやプロペラシャフト、デファレンシャルが担っていた機能を、コンパクトな一つのユニットに集約したものです。これにより、車両の電動化を効率的かつ省スペースで実現し、設計の自由度を高めるとともに、車両の性能向上にも寄与しています。

e-Axleの種類は、主にモーターの配置、駆動方式、そしてモーターの種類によって分類されます。モーターの配置では、アクスルハウジング内にモーターが直接組み込まれる「アクスル一体型」が主流であり、これがe-Axleの典型的な形態です。これに対し、各車輪に直接モーターを内蔵する「インホイールモーター型」は、究極の省スペース化と高精度なトルク制御を可能にしますが、バネ下重量の増加や耐久性、コストが課題とされています。また、モーターが車体中央に配置され、プロペラシャフトを介して動力を伝達する「中央集中型」も存在し、既存のプラットフォームへの適用が容易な場合があります。駆動方式では、前輪駆動(FF)用、後輪駆動(FR)用、そして前後アクスルにそれぞれe-Axleを搭載し、独立したトルク制御で高度な4WDを実現する「4WD用」があります。モーターの種類としては、高効率で出力密度が高い永久磁石同期モーター(PMSM)が広く採用されていますが、一部では誘導モーター(IM)も使用されています。

e-Axleの用途は、主に電気自動車(EV)においてメインの駆動源として不可欠です。前輪駆動、後輪駆動、または前後輪独立駆動の4WDシステムに利用され、車両の走行性能を決定づけます。プラグインハイブリッド車(PHEV)では、エンジンと組み合わせてEV走行モードやハイブリッド走行モードを実現し、特に後輪をe-Axleで駆動するPHEVは、既存のFFベース車両に容易に4WD機能を追加できるメリットがあります。燃料電池車(FCV)においても、EVと同様に燃料電池で発電した電力でe-Axleを駆動します。さらに、バスやトラックといった商用車の電動化にも適用が進んでおり、特に大型車では複数のe-Axleを搭載して高出力を得るケースも見られます。

e-Axleの性能を支える関連技術は多岐にわたります。まず、モーター、インバーター、減速機の一体化を可能にする「パワーエレクトロニクス」技術は、インバーターの小型化、高効率化、高耐圧化に不可欠です。SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代半導体材料の採用が、さらなる進化を促しています。次に、「モーター技術」は、高出力密度化、高効率化、小型軽量化を目指し、磁石材料、巻線技術、冷却技術の進化が求められます。「減速機・ギア技術」は、高トルク伝達、低騒音、高耐久性、小型化が重要です。また、一体化による発熱への対応として、「熱マネジメント」技術による冷却システムの最適化が不可欠です。さらに、モーター、インバーター、車両全体の統合制御を行う「制御技術」は、トルクベクタリングなどによる走行性能向上に貢献します。一体化による騒音・振動の低減を図る「NVH(Noise, Vibration, Harshness)対策」や、材料技術(アルミ、複合材料)と構造設計の最適化による「軽量化技術」も重要な要素です。

e-Axleの市場背景には、いくつかの強力な推進要因があります。世界的なCO2排出量規制や燃費規制の強化は、自動車メーカーにEVやPHEVへのシフトを強く促しています。各国政府による補助金や優遇措置、自動車メーカーの積極的な電動化戦略により、EV市場は急速に拡大しており、e-Axleはその成長を支える基盤技術となっています。e-Axleは従来の駆動系に比べてコンパクトであるため、車内空間の拡大やデザインの自由度向上に貢献し、車両のパッケージングを最適化できます。また、モジュール化により車両組立工程の簡素化や生産コストの削減が期待され、生産効率の向上にも寄与します。高精度なトルク制御が可能であるため、加速性能、操縦安定性、回生効率が向上し、車両の走行性能全体を高めることができます。

将来展望として、e-Axleはさらなる高効率化、小型軽量化、そしてコストダウンが進むと予想されます。材料技術、半導体技術、冷却技術の進化により、より高性能でコンパクトなe-Axleが開発されるでしょう。また、e-Axleに加えて、オンボードチャージャーやDC-DCコンバーターなど、他の電力変換器も一体化した「X-in-1」モジュール化が進む可能性があります。これにより、システム全体のさらなる小型化と簡素化が実現し、車両への搭載性が向上します。量産効果、技術革新、サプライチェーンの最適化により、e-Axleのコストはさらに低下し、EVの普及を後押しする重要な要素となるでしょう。適用範囲も、小型モビリティから大型商用車まで、幅広い車両セグメントでの採用が加速すると見込まれます。e-Axleの高度な制御能力は、OTA(Over-The-Air)アップデートによる機能追加や、自動運転システムとの連携において重要な役割を果たす「ソフトウェア定義型車両」の実現にも貢献します。さらに、環境負荷低減のため、製造から廃棄・リサイクルに至るライフサイクル全体での環境配慮が、今後のe-Axle開発における重要な課題となるでしょう。e-Axleは、自動車産業の電動化と持続可能なモビリティ社会の実現に向けた、不可欠な技術進化の鍵を握っています。