自動車用電動燃料ポンプ市場 規模・シェア分析、成長トレンドと予測 (2025年~2030年)

自動車用電動燃料ポンプ市場レポートは、製品タイプ(ブラシ付きDC電動燃料ポンプなど)、テクノロジー(タービンスタイルポンプなど)、車両タイプ(乗用車および商用車)、燃料タイプ(ガソリン、ディーゼルなど)、流通チャネル(OEMおよびアフターマーケット)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用電動燃料ポンプ市場の概要

本レポートは、自動車用電動燃料ポンプ市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は製品タイプ(ブラシ付きDC電動燃料ポンプなど)、技術(タービン式ポンプなど)、車両タイプ(乗用車、商用車)、燃料タイプ(ガソリン、ディーゼルなど)、流通チャネル(OEM、アフターマーケット)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

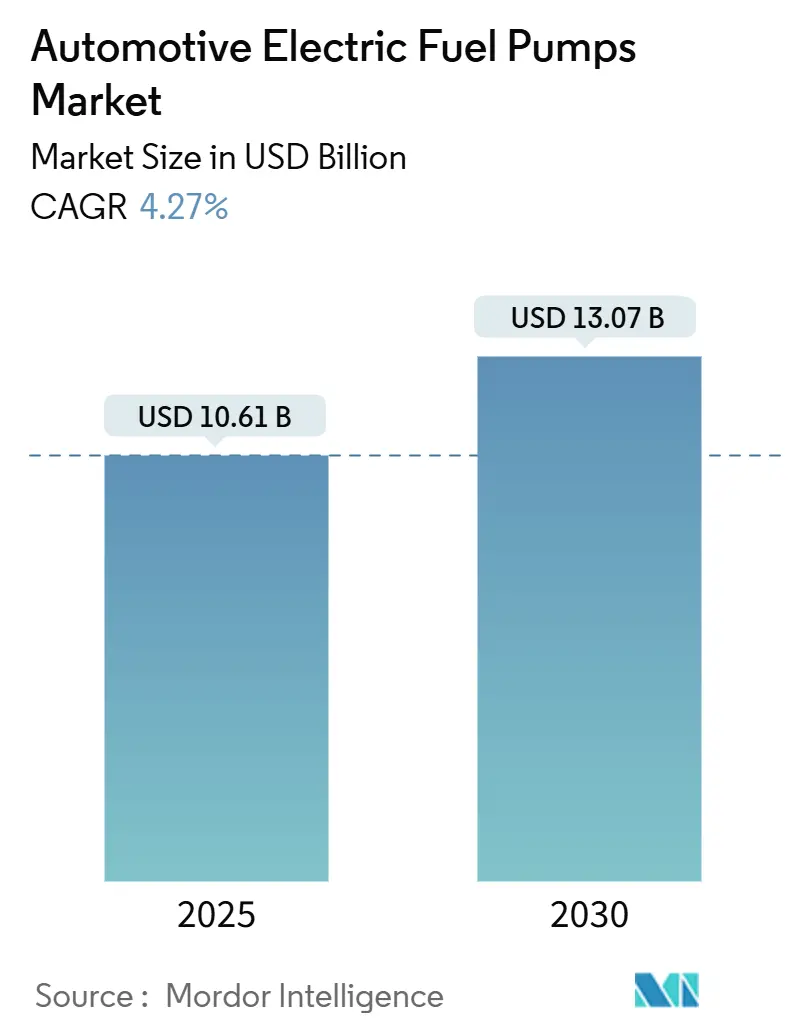

自動車用電動燃料ポンプ市場は、2025年には106.1億米ドルと推定され、2030年までに130.7億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は4.27%です。この成長ペースは、内燃機関(ICE)車の販売量減少と、車両あたりの技術的複雑さの増加との間のバランスを反映しています。より厳格な排出ガス規制、ガソリン直噴(GDI)の普及拡大、および自動車メーカー(OEM)によるブラシレスDC(BLDC)アーキテクチャへの移行が、ユニットあたりのコンテンツ増加を牽引しています。

地域別では、中国の巨大な生産拠点とインドのアフターマーケット拡大により、アジア太平洋地域が需要をリードしています。一方、中東・アフリカ地域は、地域の車両が近代化されるにつれて最も急速な成長を遂げると予測されています。高度なモーター制御、代替燃料適合性、および予知保全機能を組み合わせたサプライヤーが、価格競争のみを行う競合他社を上回るパフォーマンスを発揮しています。

主要なレポートのポイント

* 製品タイプ別: ブラシレスDCポンプは、2024年に自動車用電動燃料ポンプ市場シェアの53.47%を占め、2030年まで4.29%の堅調なCAGRで成長すると予測されています。

* 技術別: タービン設計は、2024年に市場シェアの61.21%を占め、2030年まで4.41%のCAGRで拡大すると予測されています。

* 車両タイプ別: 乗用車は、2024年に市場シェアの73.46%を占めましたが、商用車は2030年まで最高の4.31%のCAGRで成長すると予測されています。

* 燃料タイプ別: ガソリンは、2024年に市場シェアの58.72%を維持しましたが、水素適合性は2030年までに4.35%のCAGRで上昇すると予測されています。

* 流通チャネル別: OEM販売は、2024年に市場シェアの67.73%を占めましたが、アフターマーケットは2030年までに4.37%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域は、2024年に市場シェアの38.26%を占めました。中東・アフリカ地域は、2030年まで4.34%のCAGRで成長すると予測されています。

市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

* より厳格なグローバル排出ガス規制: Euro 7規制(2026年11月発効)やカリフォルニア州のAdvanced Clean Cars IIなどの規制により、燃料システム部品の耐久性要件が厳しくなっています。これにより、ポンプメーカーは、より過酷な熱サイクルや汚染サイクルに耐え、バイオ燃料ブレンドにも対応できる製品を開発する必要があります。

* ガソリン直噴(GDI)システムの急速な成長: GDIは2024年に米国軽自動車の半数以上を占め、今後5年間で4,200万台以上のGDI車が交換サイクルに入ると予測されています。デュアルポンプアーキテクチャは、より高い流量を必要とし、汚染感受性やエタノールブレンドが故障リスクを高め、アフターマーケットの需要を増加させています。

* 燃費効率の高い乗用車への需要増加: 燃料価格の変動が続く中、燃費はフリート事業者や個人購入者にとって依然として優先事項です。安定した圧力を維持できる電動燃料ポンプは、よりタイトな空燃比を可能にし、ターボチャージャー付きダウンサイジングエンジンの効率向上に貢献します。

* OEMによるブラシレスDC(BLDC)ポンプへの移行: ブラシレスDCモーターは、カーボンブラシの摩耗をなくし、電磁干渉を低減します。これにより、よりスムーズな速度変調、キャビテーションノイズの最小化、乗員の快適性向上を実現します。48Vアーキテクチャへの移行にも容易に適応できるため、将来的な関連性が高まっています。

* AIを活用したポンプの予知保全の統合: 予知保全アルゴリズムの組み込みにより、OEMの保証コストを最大20%削減できる可能性があります。

* 新興の低炭素e-燃料: EUおよび一部の北米市場で、e-燃料ブレンドに対応するポンプの需要が高まっています。

市場の阻害要因

市場の成長を抑制する主な要因は以下の通りです。

* バッテリー電気自動車(BEV)の普及: BEVの普及は、ICE車の初期ポンプ需要だけでなく、将来のアフターマーケットサイクルも減少させます。特に中国、EU、カリフォルニア州で顕著であり、サプライヤーは熱管理用の冷却ポンプやレンジエクステンダーハイブリッド用のモジュールへの多様化を余儀なくされています。

* 模倣品アフターマーケットポンプ: 模倣品は、OEMのハウジングを模倣しながらも、品質の低い部品を使用していることが多く、故障や火災のリスクを高め、正規サプライヤーへの信頼を損なっています。これにより、平均販売価格が下がり、正規メーカーは保証延長や改ざん防止パッケージで差別化を図る必要があります。

* 原材料価格の変動: 特にアジア太平洋地域の製造拠点において、原材料価格の変動が市場に影響を与えています。

* 高い初期費用: 北米やEU、そしてアジア太平洋地域のプレミアムセグメントにおいて、高い初期費用が導入の障壁となることがあります。

セグメント分析

* 製品タイプ別: ブラシレスDCポンプは、優れた耐用年数と低い電磁干渉により、新しいプラットフォームでの採用が急速に進んでいます。ブラシ付きポンプは、コスト重視のモデルや交換市場で依然として一般的ですが、OEMのロードマップでは段階的な廃止が示唆されています。

* 技術別: タービン式ポンプは、高背圧下での安定した流量により、GDIやターボチャージャー付きエンジンで優位性を保っています。スライディングベーンポンプは可変排気量を必要とする特殊車両に、ローラーセル設計はスペース制約が厳しい場合に採用されています。

* 車両タイプ別: 商用車は、高い年間走行距離が交換需要を加速させ、予知保全ソリューションの需要を生み出しています。乗用車需要は、BEV普及率の高い都市部で軟化していますが、新興市場が一部の販売量減少を相殺しています。

* 燃料タイプ別: ガソリンが依然として主流ですが、政府が代替燃料車を推進するにつれて、水素燃料ポンプの需要が急速に増加すると予測されています。水素燃料電池車の普及は、グラファイトバイポーラプレート、白金触媒、プレミアムステンレス鋼などの材料革新を推進しています。ディーゼル向けポンプは乗用車では成長が鈍化していますが、長距離トラックでは不可欠です。

* 流通チャネル別: OEM販売が工場装着量で支配的ですが、アフターマーケットは、車両の老朽化や複雑なマルチポンプシステムによる故障発生率の増加を反映して成長しています。オンラインプラットフォームは部品の可視性を高め、価格比較を容易にしていますが、模倣品のリスクも高めています。

地域分析

* アジア太平洋: 2024年に市場シェアの38.26%を占める最大の市場です。中国のサプライヤーエコシステムは部品のリードタイムを短縮し、コストリーダーシップを支えています。インドの車両の老朽化に伴い、アフターマーケット販売も増加しています。

* 中東・アフリカ: 2030年まで4.34%のCAGRで最も急速に成長する地域です。エジプトやナイジェリアでの車両所有の増加、中国OEMの湾岸諸国への輸出増加が需要を牽引しています。

* 北米・ヨーロッパ: 技術的に影響力のある地域であり、Euro 7規制によりBLDCモジュールの早期採用が進んでいます。米国では2030年までに4,200万台以上のGDI車がポンプ交換時期を迎えるため、大規模なアフターマーケットが形成されます。一方で、ZEV(ゼロエミッション車)義務化は長期的な販売量を減少させ、サプライヤーは冷却ポンプや水素循環ポンプへの多様化を迫られています。

競争環境

自動車用電動燃料ポンプ市場は中程度の集中度を示しており、Bosch、Denso、Continentalなどの主要企業が規模と垂直統合されたモーター制御IPを活用しています。Carter Fuel Systemsのような中堅専門企業は、アフターマーケットでの俊敏性やエタノール耐性のある製品に注力しています。中国の低コスト生産者は、価格に敏感な地域に製品を供給し、競争圧力を高めています。

技術競争は、センサーレスBLDC制御、AIを活用した診断、耐腐食性材料に集中しています。Boschは燃料電池スタック生産への投資を通じて代替推進システムへの戦略的ヘッジを示し、ZFはCarPay-Diemモバイル給油サービスへの出資を通じてデータ駆動型エコシステムへの多様化を図っています。予知保全アルゴリズムに関する知的財産は、持続可能な差別化を提供します。耐久性要件の増加と検証コストの高さにより、市場の統合が進む可能性があります。

最近の業界動向

* 2025年7月: Cumminsは、建設・鉱業などのオフハイウェイ分野向けに、最大2200バールの圧力を実現するコモンレール設計の最先端燃料システムを発表しました。これにより、耐久性、燃費効率、排出ガス基準への適合性が向上し、総所有コストの削減に貢献します。

* 2025年4月: PHINIA Inc.傘下のDelphiブランドは、北米アフターマーケット向けに、燃料ポンプモジュールアセンブリを含む56種類の新部品を投入しました。これは、高品質な交換部品への高まる需要に対応し、幅広い車両との互換性と信頼性を確保することを目的としています。

本レポートは、世界の自動車用電動燃料ポンプ市場に関する包括的な分析を提供しています。調査範囲には、市場の仮定と定義、調査方法、エグゼクティブサマリーが含まれ、市場の現状、成長要因、抑制要因、技術動向、競争環境、将来の展望を詳細に解説しています。

市場概況では、世界の自動車用電動燃料ポンプ市場は2025年に106.1億米ドルの収益を記録し、2025年から2030年にかけて年平均成長率(CAGR)4.27%で成長すると予測されています。

市場の成長を牽引する主な要因としては、内燃機関(ICE)パワートレインに対する世界的な排出ガス規制の厳格化、ガソリン直噴(GDI)システムの急速な普及、燃費効率の高い乗用車への需要増加が挙げられます。また、耐久性とNVH(騒音・振動・ハーシュネス)性能向上のため、OEMがブラシレスDCポンプへの移行を進めていること、AIを活用した予知保全の統合、そして低炭素e-fuelの登場によるレトロフィット需要の加速も重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、バッテリー電気自動車(BEV)の普及によるICE車両台数の減少、模倣品のアフターマーケットポンプの流通、銅や希土類磁石などの原材料価格の変動、スマートセンサー統合型ポンプモジュールの初期費用が高いことなどが挙げられます。

本レポートでは、市場を多角的に分析しています。

製品タイプ別では、ブラシ付きDC電動燃料ポンプとブラシレスDC電動燃料ポンプに分類され、特にブラシレスDCポンプは2024年に53.47%の収益シェアを占め、市場をリードしています。

技術別では、タービンスタイルポンプ、スライディングベーンポンプ、ローラーセルポンプがあり、タービンスタイルポンプはGDIシステムや排出ガス要件を満たす安定した高圧流量を維持できるため、新しい車両プラットフォームで好まれる傾向にあります。

車両タイプは、ハッチバック、セダン、スポーツカー&クーペ、SUV&クロスオーバーを含む乗用車と、小型商用車(LCV)、中・大型商用車(MCV&HCV)を含む商用車に細分化されています。

燃料タイプは、ガソリン、ディーゼル、CNG&LPG、水素を対象としています。

流通チャネルは、OEMとアフターマーケットに分けられます。

地域別分析では、北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(インド、中国、日本、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)の各市場を詳細に調査しており、特に中東・アフリカ地域は2030年までのCAGRで4.34%と最も高い成長率を示すと予測されています。

競争環境については、Robert Bosch GmbH、Denso Corporation、Continental AG、Aisin Seiki Co., Ltd.、Johnson Electric Holdings Ltd.、Magna International Inc.、Hitachi Astemo Ltd.、BorgWarner (Aptiv/Delphi Technologies)、TI Fluid Systems Plc、Valeo SA、MAHLE GmbHなど、多数の主要企業が市場に存在し、市場集中度、戦略的動向、市場シェア分析を通じて詳細に評価されています。これらの企業は、製品開発、技術革新、地域展開において激しい競争を繰り広げています。

将来の展望として、バッテリー電気自動車(BEV)の成長は内燃機関(ICE)車両の総量を減少させるものの、サプライヤーはハイブリッド車への供給や燃料電池冷却ポンプの開発を通じて、その影響を相殺し、新たな機会を創出しています。本レポートは、市場の機会と将来の展望についても深く掘り下げており、ホワイトスペース分析や未充足ニーズの評価を通じて、今後の市場戦略策定に不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ICEパワートレインに対する世界的な排出ガス規制の強化

- 4.2.2 ガソリン直噴システムの急速な成長

- 4.2.3 燃費の良い乗用車への需要の高まり

- 4.2.4 耐久性およびNVHのためのブラシレスDCポンプへのOEMの移行

- 4.2.5 ポンプにおけるAI対応の予知保全の統合

- 4.2.6 新たな低炭素e-燃料がレトロフィット需要を加速

- 4.3 市場の阻害要因

- 4.3.1 バッテリー電気自動車の普及による対象ICE車両台数の減少

- 4.3.2 偽造アフターマーケットポンプがOEMの販売量を損なう

- 4.3.3 原材料価格の変動(銅、希土類磁石)

- 4.3.4 スマートセンサー統合ポンプモジュールの高い初期費用

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 代替品の脅威

- 4.7.4 新規参入の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 ブラシ付きDC電動燃料ポンプ

- 5.1.2 ブラシレスDC電動燃料ポンプ

- 5.2 技術別

- 5.2.1 タービン式ポンプ

- 5.2.2 スライディングベーンポンプ

- 5.2.3 ローラーセルポンプ

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.1.1 ハッチバック

- 5.3.1.2 セダン

- 5.3.1.3 スポーツカーおよびクーペ

- 5.3.1.4 SUVおよびクロスオーバー

- 5.3.2 商用車

- 5.3.2.1 小型商用車(LCV)

- 5.3.2.2 中型・大型商用車(MCV&HCV)

- 5.4 燃料タイプ別

- 5.4.1 ガソリン

- 5.4.2 ディーゼル

- 5.4.3 CNG&LPG

- 5.4.4 水素

- 5.5 流通チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 ロバート・ボッシュGmbH

- 6.4.2 デンソー株式会社

- 6.4.3 コンチネンタルAG

- 6.4.4 アイシン精機株式会社

- 6.4.5 ジョンソン・エレクトリック・ホールディングス株式会社

- 6.4.6 マグナ・インターナショナルInc.

- 6.4.7 日立Astemo株式会社

- 6.4.8 ボーグワーナー(アプティブ/デルファイ・テクノロジーズ)

- 6.4.9 TIフルード・システムズ Plc

- 6.4.10 ヴァレオSA

- 6.4.11 マーレGmbH

- 6.4.12 スタナダインLLC

- 6.4.13 カーター・フューエル・システムズLLC

- 6.4.14 エアテックス(トリコ・グループ)

- 6.4.15 プリコール・リミテッド

- 6.4.16 威孚高科技集団有限公司

- 6.4.17 ZFフリードリヒスハーフェンAG

- 6.4.18 ACデルコ

- 6.4.19 ピアブルグ(ラインメタルAG)

- 6.4.20 京浜株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用電動燃料ポンプは、自動車の燃料タンクからエンジンへ燃料を供給するために不可欠な電動式の装置でございます。内燃機関が安定して作動するためには、常に適切な圧力と量の燃料が供給される必要があり、このポンプはその重要な役割を担っております。かつてはエンジンの回転を利用する機械式燃料ポンプが主流でしたが、1980年代以降、電子制御燃料噴射システム(EFI)の普及に伴い、より精密な燃料供給が可能な電動燃料ポンプが広く採用されるようになりました。これにより、エンジンの始動性、燃費性能、排ガス性能が飛躍的に向上いたしました。

自動車用電動燃料ポンプには、その設置場所や駆動方式、ポンプ形式によっていくつかの種類がございます。まず、設置場所による分類では、燃料タンク内に設置される「インタンク型」と、燃料ラインの途中に設置される「インライン型」がございます。インタンク型は、燃料に浸されているため、ポンプの冷却効果が高く、作動音も燃料によって遮蔽されるため静粛性に優れております。また、燃料漏れのリスクが低減されるという利点もあり、現在の主流となっております。一方、インライン型は、主に旧型の車両や、特定の高性能車において、追加の燃料供給が必要な場合などに用いられることがございます。次に、駆動方式による分類では、「ブラシ付きDCモーター型」と「ブラシレスDCモーター型」がございます。ブラシ付きDCモーター型は、構造が比較的単純でコストが低いことから広く普及しておりますが、ブラシの摩耗が寿命に影響を与える可能性がございます。これに対し、ブラシレスDCモーター型は、ブラシがないため摩耗部品が少なく、高効率、長寿命、低騒音といった特長を持っております。特に高圧・高流量が求められる現代のエンジンや、ハイブリッド車(HV)における燃料供給システムにおいて採用が進んでおります。ポンプ形式としては、ローラーセル型、タービン型、ギア型などがございますが、静粛性と耐久性のバランスに優れるタービン型が広く採用されております。

自動車用電動燃料ポンプは、ガソリンエンジン車、ディーゼルエンジン車、そしてハイブリッド車など、幅広い車両に利用されております。ガソリンエンジン車においては、燃料噴射方式によってポンプの役割が異なります。ポート噴射(MPI)方式では、比較的低圧(数bar程度)で燃料を供給するポンプが用いられます。一方、より高効率な直噴(GDI)方式では、まず低圧ポンプで燃料タンクから燃料を吸い上げ、その後、エンジンに搭載された高圧ポンプによってさらに高圧(数百bar)に昇圧され、燃焼室に直接噴射されます。このため、直噴エンジンでは低圧ポンプと高圧ポンプの二段階で燃料供給が行われるのが一般的でございます。ディーゼルエンジン車においても、コモンレールシステムが主流となっており、同様に低圧ポンプで燃料を供給し、高圧ポンプで昇圧してインジェクターへ送られます。ハイブリッド車やプラグインハイブリッド車(PHEV)では、エンジンが停止している時間があるため、エンジン始動時や走行中にエンジンが作動する際に、迅速かつ安定した燃料供給が求められます。また、ガソリンやディーゼル燃料だけでなく、エタノール混合燃料(E85など)やバイオディーゼル燃料といった多様な燃料に対応できる設計が求められております。

自動車用電動燃料ポンプの性能を最大限に引き出し、エンジンの効率的な作動を支えるためには、様々な関連技術が不可欠でございます。「燃料圧力レギュレーター」は、燃料噴射圧力を常に一定に保つための装置で、エンジンの要求に応じて燃料圧力を調整します。かつては余分な燃料をタンクに戻す「リターン式」が主流でしたが、近年では燃料ラインの熱上昇を抑え、蒸発ガス排出量を削減するために、余分な燃料を戻さない「リターンレス式」が普及しております。「燃料フィルター」は、燃料中の微細な異物や水分を除去し、燃料ポンプやインジェクターの損傷を防ぐ重要な役割を担っております。フィルターの目詰まりは燃料供給不良の原因となるため、定期的な交換が必要でございます。「電子制御ユニット(ECU)」は、エンジンの頭脳とも言える存在で、エンジン負荷、回転数、アクセル開度、燃料残量などの様々な情報に基づいて、燃料ポンプの作動を精密に制御しております。これにより、必要な時に必要な量の燃料を供給し、燃費向上や排ガス低減に貢献しております。特に近年では、ECUからの信号に基づき、ポンプの回転数を可変させる「可変燃料ポンプ」の採用が進んでおります。これにより、エンジンの要求に応じて燃料供給量を最適化し、無駄な燃料消費を抑えることが可能となっております。その他にも、燃料残量を検知する「燃料レベルセンサー」や、燃料タンク内の圧力を管理するシステムなども、燃料供給システム全体を構成する重要な要素でございます。

自動車用電動燃料ポンプの市場は、世界の自動車生産台数と密接に連動しており、非常に競争の激しい分野でございます。主要なサプライヤーとしては、デンソー、ボッシュ、ヴァレオ、コンチネンタル、日立Astemoといった大手自動車部品メーカーが挙げられます。これらの企業は、長年の経験と技術力を背景に、高性能かつ信頼性の高い製品を供給しております。市場の動向としては、新車市場だけでなく、交換部品としての「アフターマーケット」も重要な位置を占めております。燃料ポンプは消耗品であり、車両の走行距離や経年劣化によって交換が必要となるため、安定した需要がございます。また、世界的な環境規制の強化は、燃料ポンプの技術進化を強く後押ししております。燃費向上や排ガス規制への対応のため、より高効率で精密な燃料供給が可能なポンプが求められており、軽量化、小型化、そして低消費電力化が重要な開発テーマとなっております。一方で、自動車産業全体の電動化(EVシフト)の進展は、内燃機関を搭載しない電気自動車の増加を意味するため、長期的には燃料ポンプの新規需要に影響を与える可能性がございます。しかし、ハイブリッド車やプラグインハイブリッド車においては、引き続き燃料ポンプが不可欠であり、これらの車両の普及が当面の需要を支えると考えられております。新興国市場における自動車の普及も、市場の成長要因の一つでございます。

自動車用電動燃料ポンプの将来は、自動車産業全体の変革と密接に結びついております。技術的な進化としては、さらなる「高効率化」と「高耐久化」が追求されるでしょう。ブラシレスモーターの普及はさらに進み、材料技術の革新によって、より過酷な環境下でも安定して作動するポンプが開発されると予想されます。また、車両の快適性向上に貢献する「静粛性の向上」も引き続き重要なテーマでございます。「小型・軽量化」は、車両設計の自由度を高め、燃費改善にも寄与するため、今後も開発が進められるでしょう。「インテリジェント化」も重要な方向性でございます。ECUとの連携をさらに強化し、自己診断機能や予測保全機能を備えることで、故障の未然防止やメンテナンス性の向上が期待されます。燃料の多様化に対応するため、「代替燃料への適合性」も重要性を増します。バイオ燃料や合成燃料など、将来的に普及する可能性のある様々な燃料に対応できる設計が求められるでしょう。自動車の電動化が進む中でも、ハイブリッド車やプラグインハイブリッド車においては、エンジンの作動頻度や時間が変化するため、それに対応した最適な燃料供給制御が求められます。例えば、エンジン停止期間が長くなることによる燃料の劣化防止や、再始動時の迅速な燃料供給などが課題となります。また、燃料タンクの小型化や高圧化への対応も必要となるかもしれません。将来的には、水素エンジン車のような新たな内燃機関が登場する可能性もございますが、その場合でも、燃料をエンジンに供給するシステムは引き続き重要な役割を担うことになります。自動車用電動燃料ポンプは、その形を変えながらも、自動車の進化と共に発展し続ける技術分野であると言えるでしょう。