車載電動HVACコンプレッサー市場:規模・シェア分析、成長動向と予測 (2025-2030年)

自動車用電動HVACコンプレッサー市場レポートは、コンプレッサータイプ(固定容量型、可変容量型、スクロール型)、電圧(12V、24V、48V)、冷媒タイプ(HFC-134a、HFO-1234yf、CO₂)、車両タイプ(乗用車、小型商用車、中型・大型商用車)、販売チャネル(OEM、アフターマーケット)、および地域(北米など)で区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用電動HVACコンプレッサー市場の概要についてご説明いたします。

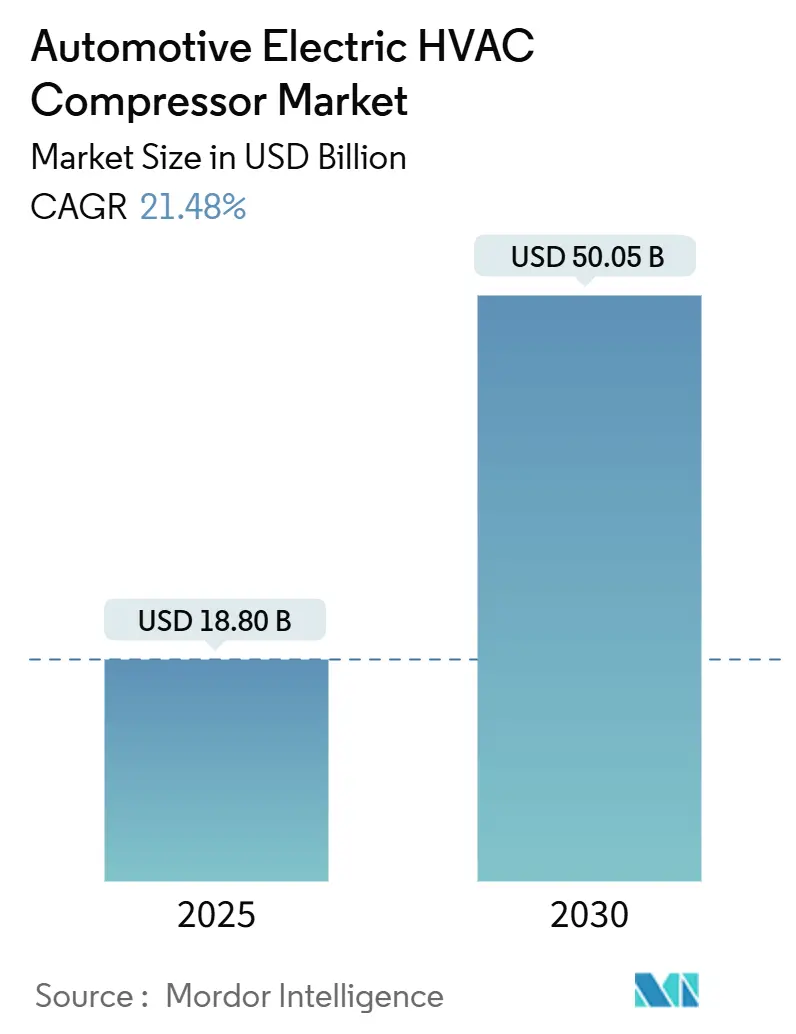

市場概要と予測

自動車用電動HVACコンプレッサー市場は、2025年には188億米ドルに達し、2030年には500.5億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は21.48%と非常に高い成長が見込まれています。この成長は、ベルト駆動の機械式ユニットから電動コンプレッサーへの移行が主な要因です。電動コンプレッサーは、HVAC性能をエンジン速度から独立させ、エネルギー損失を最小限に抑えながら、車内およびバッテリー温度の精密な調整を可能にします。

統合型熱管理システムの採用加速、電気自動車(EV)生産の急増、そして厳格化する冷媒規制が、この市場の機会を大きく広げています。特に、スクロール型電動コンプレッサー、48Vアーキテクチャ、CO₂冷媒は、効率向上と規制リスク軽減に貢献し、市場成長を加速させる主要な要素として注目されています。

地域別では、アジア太平洋地域が市場をリードしており、中国の積極的なEV展開、国内サプライチェーンの規模、政府の産業政策がその優位性を支えています。競争環境は流動的であり、デンソー、ハノンシステムズ、ヴァレオといったティア1の既存企業は、先進的なヒートポンププラットフォームを通じてシェアを維持しようとしています。一方で、コスト競争力を持つ中国メーカーがグローバル市場に参入し、競争を激化させています。資本集約的な統合の動きは、EV需要がピークに達する前に、量産体制、技術、地理的範囲を確保しようとする業界の動きを示しています。

主要なレポートのポイント

* コンプレッサータイプ別: 2024年には可変容量型が市場シェアの47.02%を占めましたが、スクロール型は2030年までにCAGR 14.12%で最も速い成長を遂げると予測されています。

* 電圧別: 2024年には12Vシステムが市場シェアの52.48%を占めましたが、48Vプラットフォームは2030年までにCAGR 18.52%で成長すると予想されています。

* 冷媒タイプ別: 2024年にはHFO-1234yfが市場シェアの68.03%を占めましたが、CO₂システムは2030年までにCAGR 27.01%で成長すると予測されています。

* 車両タイプ別: 2024年には乗用車が収益の76.05%を占めましたが、中・大型商用車は2030年までにCAGR 9.81%で成長すると見込まれています。

* 販売チャネル別: 2024年にはOEM(自動車メーカーへの新車供給)プログラムが需要の79.07%を占め、2030年までにCAGR 10.32%で成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が需要の54.06%を占め、2030年までにCAGR 12.59%で成長すると予測されています。

市場トレンドと洞察(促進要因)

1. EV普及による高電圧E-コンプレッサー需要: EVの急速な普及により、機械式ベルト駆動が不要となり、充電中、アイドリング中、プレコンディショニング中に作動するコンプレッサーが求められています。高電圧ユニットは、車内冷却とバッテリー調整を同時にサポートし、ハノンシステムズの第4世代ヒートポンプアーキテクチャのように、統合された熱管理システムへの移行を促しています。これはCAGRに+6.2%の影響を与えるとされています。

2. 低GWP冷媒への規制移行 (R-1234yf, CO₂) : 欧州のF-Gas規制改定や米国のTechnology Transitions Programにより、地球温暖化係数(GWP)の高い冷媒が段階的に廃止され、R-1234yf、そして長期的にはCO₂への移行が進んでいます。ハノンシステムズはフォルクスワーゲンのMEBプラットフォーム向けに50万台以上のR744(CO₂)E-コンプレッサーを出荷しており、自然冷媒の商業的準備が整っていることを示しています。PFAS(有機フッ素化合物)に関する規制強化も、この移行を加速させる可能性があります。これはCAGRに+4.8%の影響を与えるとされています。

3. 新興市場での快適性・自動空調の普及: 中国、インド、東南アジア、ラテンアメリカなどの中所得層において、自動HVACが標準機能として認識されるようになっています。電動コンプレッサーは、スタートストップシステムでエンジンが停止しても安定した冷却を提供し、燃費を犠牲にすることなく快適性への期待に応えます。可変速制御はエネルギー使用を最適化し、ハイブリッド車にとって特に重要です。これはCAGRに+3.1%の影響を与えるとされています。

4. 48Vマイルドハイブリッドアーキテクチャへの移行: 自動車メーカーは、短期的なCO₂排出目標を達成するため、フルバッテリーEVよりも低コストな48Vシステムを採用しています。48Vは、高電圧安全プロトコルなしでHVACに十分な電力を供給し、電動コンプレッサーへの移行を促進します。ベルトレス構成は寄生抵抗を排除し、都市部での燃費を向上させます。欧州のOEMが先行しており、北米のピックアップトラックも追随しています。これはCAGRに+2.9%の影響を与えるとされています。

5. バッテリー熱管理統合によるコンプレッサー容量増大: EVのバッテリー熱管理システムとの統合により、コンプレッサーの容量が増大しています。これにより、EVの航続距離とバッテリー寿命が向上し、市場の成長を後押ししています。これはCAGRに+2.7%の影響を与えるとされています。

6. 中国におけるE-スクロールコンプレッサーサプライチェーンの現地化: 中国におけるE-スクロールコンプレッサーのサプライチェーン現地化は、コスト低下に貢献しています。これはアジア太平洋地域が中心ですが、グローバルなコストメリットももたらしています。これはCAGRに+1.8%の影響を与えるとされています。

市場トレンドと洞察(抑制要因)

1. 電動スクロールおよびインバーターコンプレッサーの高コスト: 電動ユニットは機械式ユニットと比較して高価であり(200~600米ドル対100~300米ドル)、高電圧安全プロトコルが適用されるため、専門的な設置費用も高額になります。スクロール設計の厳密な公差やインバーターモジュールの半導体含有量もコストを押し上げ、エントリーレベルの車両や新興市場ではコストが導入の障壁となっています。これはCAGRに-3.4%の影響を与えるとされています。

2. 原材料および半導体価格の変動: 銅、電磁鋼板、パワーチップなどの原材料は、変動の激しいグローバル市場で取引されています。2024年から2025年にかけてのチップ供給リードタイムの延長は、コンプレッサーメーカーに部品の再設計やマージン低下を強いることになりました。銅価格の高騰はモーターやハーネスの費用を増加させ、電磁鋼板の不足は高効率ステーターの生産を制約しています。これはCAGRに-2.1%の影響を与えるとされています。

3. R-1234yfに関するEUレベルのPFAS/TFA規制の不確実性: EUにおけるPFAS/TFA(トリフルオロ酢酸)の監視強化は、R-1234yfの将来に関する不確実性を生み出しています。これにより、冷媒の選択に影響が出る可能性があり、市場の成長を抑制する要因となる可能性があります。これはCAGRに-1.6%の影響を与えるとされています。

4. HV-HVACサービス/修理認定技術者の不足: 高電圧HVACシステムのサービスや修理には専門的な知識とツールが必要ですが、認定技術者の不足が課題となっています。これはアフターマーケットでの修理を困難にし、OEMサービスへの依存度を高める傾向にあります。これはCAGRに-1.2%の影響を与えるとされています。

セグメント分析

* コンプレッサータイプ別: 可変容量型は2024年に47.02%の収益を占め、既存プラットフォームでの使用が定着しています。しかし、スクロール型電動コンプレッサーは、その静かで振動のない動作がOEMに好まれ、2030年までにCAGR 14.12%で成長すると予測されています。スクロール設計は幅広い速度範囲で優れており、ヒートポンプモードをサポートすることでEVの航続距離延長に貢献します。

* 電圧別: 12Vシステムは2024年に52.48%のシェアで依然として出荷をリードしていますが、48Vプラットフォームは年間18.52%で成長し、2030年までに市場の3分の1以上を占める見込みです。欧州や中国でのマイルドハイブリッド車の普及が需要を牽引しており、エンジン停止時の冷却が必要でありながら、400Vパックのコストを避けたい場合に48Vシステムが適しています。

* 冷媒タイプ別: HFO-1234yfは2024年に68.03%のユニットを占めましたが、規制強化とPFASに関する懸念から、CO₂ソリューションはCAGR 27.01%で成長すると予測されています。CO₂は特に寒冷地においてHFOsよりも優れた暖房効率を発揮するため、北欧ブランドにとって魅力的な選択肢となっています。

* 車両タイプ別: 乗用車は2024年の市場価値の76.05%を占めましたが、中・大型商用車はCAGR 9.81%で成長すると見込まれています。長距離走行やドライバーの快適性要件により、義務的な休憩や積載停止時にも信頼性の高い冷却が不可欠であり、商用車分野でのコンプレッサーの電力と耐久性に関する要求が高まっています。

* 販売チャネル別: OEMは2024年のユニット出荷の79.07%を占め、2030年までにCAGR 10.32%で成長すると予測されています。複雑な制御、保証統合、安全認証のため、自動車メーカーは高電圧HVACモジュールをアフターマーケットの業者から調達することに消極的であり、OEMの優位性が続いています。

地域分析

* アジア太平洋: 2024年には市場収益の54.06%を占め、2030年までにCAGR 12.59%で成長すると予測されています。中国のNEV(新エネルギー車)クォータ制度、現地部品調達、広大な製造基盤がこの地域のリーダーシップを支えています。BYDやSAICなどの国内自動車メーカーとの連携により、中国のコンプレッサーメーカーは欧米の競合他社よりも迅速に量産体制を確立しています。

* ヨーロッパ: 厳格なCO₂排出規制とF-Gas規制により、すべての新しいプラットフォームが電動コンプレッサーと自然冷媒に移行しています。フォルクスワーゲン、ステランティス、メルセデスなどの主要メーカーは、すでにプレミアムライン以外でもCO₂ヒートポンプを展開しており、地域全体の電動化を加速させています。政府のヒートポンプ搭載EVへのインセンティブも需要を刺激しています。

* 北米: 米国の2025年冷媒規制とインフレ削減法(IRA)による優遇措置がEV生産を後押しし、市場は急速に拡大しています。ハノンシステムズのオンタリオ工場(年間90万台の電動コンプレッサー生産能力)のような新しい電動コンプレッサー工場が建設され、供給体制が強化されています。

* 南米、中東、アフリカ: 長期的には成長の可能性を秘めています。自動車所有の増加、高温気候、将来的な排出基準が需要を生み出すと予想されますが、購買力の低さから短期的には機械式システムが主流となるでしょう。しかし、現地組立の拡大や中古EVの輸入増加に伴い、電動コンプレッサーはプレミアムフリートやバスから徐々に普及していくと見られています。

競合状況と主要プレイヤー

自動車用電動HVACコンプレッサー市場の集中度は中程度であり、デンソー、ハノンシステムズ、ヴァレオ、サンデンホールディングス、マーレといった上位5社が市場シェアの大部分を占めています。これらの企業は、多地域にわたる生産拠点とOEMとの強固な関係を通じて規模を維持しています。一方、上海海立グループやBYDなどの中国企業は、価格競争を通じてシェアを拡大しています。

戦略的な差別化は、統合型ヒートポンプシステム、スクロール技術の知的財産(IP)、自然冷媒に関するノウハウに焦点を当てています。ハノンシステムズの第4世代モジュールは、冷媒と冷却液の制御を単一パッケージに統合することで、システムレベルでの価値向上を図っています。また、デンソーはデジタル製品パスポートのEcoPass認証を2025年に取得し、2027年2月に発効するEUバッテリー規制への対応を準備しています。

2024年には、ハンコックタイヤがハノンシステムズの33.16%を1兆7,330億韓国ウォン(約12.9億米ドル)で買収することに合意するなど、業界の統合の動きも見られます。このような取引は、熱管理IPをタイヤ、バッテリー、ブレーキ・バイ・ワイヤーなどの隣接システムと統合し、電動モデルを拡大する自動車メーカーに対して、より広範なソリューションを提供することを目指しています。

最近の業界動向

* 2025年2月: デンソーはCatena-XからEcoPass認証を取得しました。これはデジタル製品パスポートアプリケーションにおいて日本企業として初めての検証であり、2027年2月に発効する欧州バッテリー規制のコンプライアンス要件に対応するためのサプライヤーの体制を強化するものです。

* 2024年10月: ハノンシステムズは、カナダのオンタリオ州ウッドブリッジに北米初の電動コンプレッサー工場を建設すると発表しました。26,400平方メートルの施設で、2025年上半期から年間90万台の電動コンプレッサーを生産する能力を持つ予定です。

以上が、自動車用電動HVACコンプレッサー市場の概要となります。

このレポートは、世界の自動車用電動HVACコンプレッサー市場に関する詳細な分析を提供しています。2024年から2030年までの市場規模と成長予測を、コンプレッサータイプ、電圧、冷媒タイプ、車両タイプ、販売チャネル、地域別に網羅しています。

市場の推進要因(Market Drivers):

市場の成長を牽引する主な要因は以下の通りです。

* 電気自動車(EV)の普及が、高電圧電動コンプレッサーの需要を大きく押し上げています。

* R-1234yfやCO₂(R-744)といった地球温暖化係数(GWP)の低い冷媒への規制移行が進んでいます。

* 新興市場において、快適性向上と自動空調制御システムの普及が進んでいます。

* 48Vマイルドハイブリッドアーキテクチャへの移行により、ベルトレス電動コンプレッサーの採用が可能となり、エンジン停止時の快適性が向上しています。

* バッテリー熱管理システムの統合により、コンプレッサーの容量要件が増大し、サプライヤーの車両あたりの収益が増加しています。

* 中国における電動スクロールコンプレッサーのサプライチェーン現地化が進み、コスト削減に貢献しています。

市場の抑制要因(Market Restraints):

一方で、市場の成長を妨げる要因も存在します。

* 電動スクロールおよびインバーターコンプレッサーの単価が高いことが挙げられます。

* 原材料および半導体価格の変動が市場に不確実性をもたらしています。

* 欧州連合(EU)レベルでのR-1234yfに含まれるPFAS/TFAに関する精査が、冷媒選択における不確実性を生み出しています。

* 高電圧HVACシステムのサービスや修理に対応できる認定技術者の不足も課題となっています。

市場規模と成長予測(Market Size and Growth Forecasts):

レポートでは、以下のセグメントに基づいて市場の成長を予測しています。

* コンプレッサータイプ別: 固定容量型、可変容量型、スクロール型。特にスクロール型電動コンプレッサーは、その高い効率性とコンパクトな設計により、年平均成長率(CAGR)14.12%で最も急速に拡大すると予測されています。

* 電圧別: 12V、24V、48V。48Vシステムは、マイルドハイブリッド車におけるベルトレスHVACを可能にし、400Vアーキテクチャのコストをかけずにエンジン停止時の快適性を提供するため、将来のコンプレッサー需要にとって重要です。

* 冷媒タイプ別: HFC-134a、HFO-1234yf、CO₂(R-744)。欧州および米国における高GWPガス規制により、OEMは現在R-1234yfへ、長期的にはCO₂ソリューションへと移行する傾向にあります。

* 車両タイプ別: 乗用車、小型商用車、中型・大型商用車。

* 販売チャネル別: OEM(新車装着)、アフターマーケット。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。現在、アジア太平洋地域が市場の54.06%を占めており、中国の積極的なEV展開と現地化されたサプライチェーンがその主要な原動力となっています。

競争環境(Competitive Landscape):

市場の集中度、戦略的動向、市場シェア分析に加え、デンソー、ハノンシステムズ、ヴァレオ、サンデンホールディングス、マーレ、パナソニックオートモーティブ、トヨタ自動車、ボルグワーナー、三菱重工業サーマルシステムズ、コンチネンタル、マレリ、ケーヒン、サブロス、ブロゼ、BYD、Aotecar New Energy、上海ハイリーグループ、Guchen Industry、LGエレクトロニクス、ジョンソンエレクトリックなど、主要20社の企業プロファイルが詳細に分析されています。

市場機会と将来展望(Market Opportunities and Future Outlook):

レポートは、市場における未開拓の機会や満たされていないニーズについても評価し、将来の展望を示しています。バッテリー熱管理とキャビン冷却の統合は、コンプレッサーの容量要件を高め、サプライヤーにとって車両あたりの収益を増加させる重要な要素となっています。

このレポートは、自動車用電動HVACコンプレッサー市場の現状と将来の動向を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVの普及による高電圧e-コンプレッサーの需要増加

- 4.2.2 低GWP冷媒(R-1234yf、CO₂)への規制移行

- 4.2.3 新興市場における快適性と自動空調制御の普及拡大

- 4.2.4 48Vマイルドハイブリッドアーキテクチャへの移行によるベルトレスe-コンプレッサーの実現

- 4.2.5 バッテリー熱管理の統合によるコンプレッサー容量の増大

- 4.2.6 中国におけるe-スクロールコンプレッサーサプライチェーンの現地化によるコスト削減

-

4.3 市場の阻害要因

- 4.3.1 電動スクロールおよびインバーターコンプレッサーの高い単価

- 4.3.2 原材料および半導体価格の変動

- 4.3.3 R-1234yfに対するEUレベルでのPFAS/TFAの精査による冷媒の不確実性

- 4.3.4 HV-HVACサービス/修理の認定技術者不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、2024年~2030年)

-

5.1 コンプレッサータイプ別

- 5.1.1 固定容量コンプレッサー

- 5.1.2 可変容量コンプレッサー

- 5.1.3 スクロールコンプレッサー

-

5.2 電圧別

- 5.2.1 12 V

- 5.2.2 24 V

- 5.2.3 48 V

-

5.3 冷媒タイプ別

- 5.3.1 HFC-134a

- 5.3.2 HFO-1234yf

- 5.3.3 CO₂ (R-744)

-

5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 中型および大型商用車

-

5.5 販売チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Denso Corporation

- 6.4.2 Hanon Systems

- 6.4.3 Valeo SA

- 6.4.4 Sanden Holdings Corporation

- 6.4.5 Mahle GmbH

- 6.4.6 Panasonic Automotive

- 6.4.7 Toyota Industries Corporation

- 6.4.8 BorgWarner Inc.

- 6.4.9 Mitsubishi Heavy Industries Thermal Systems

- 6.4.10 Continental AG

- 6.4.11 Marelli (Calsonic Kansei)

- 6.4.12 Keihin Corporation

- 6.4.13 Subros Ltd.

- 6.4.14 Brose Fahrzeugteile

- 6.4.15 BYD Co. Ltd.

- 6.4.16 Aotecar New Energy

- 6.4.17 Shanghai Highly Group

- 6.4.18 Guchen Industry

- 6.4.19 LG Electronics

- 6.4.20 Johnson Electric

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載電動HVACコンプレッサーは、自動車の空調システムにおいて冷媒を圧縮し、冷暖房機能の中核を担う重要な部品でございます。従来のエンジン駆動式コンプレッサーとは異なり、電動モーターによって駆動される点が最大の特徴です。この電動化により、エンジンが停止している状態でも空調システムを稼働させることが可能となり、特に電気自動車(EV)やハイブリッド車(HV)、プラグインハイブリッド車(PHEV)、アイドリングストップ機能搭載車などにおいて不可欠な技術となっております。

まず、定義について詳しくご説明いたします。車載電動HVACコンプレッサーは、車両のバッテリーから供給される電力を用いて内蔵された電動モーターを回転させ、その動力で冷媒を圧縮する装置です。HVACとはHeating, Ventilation, and Air Conditioningの略であり、暖房、換気、冷房の総称ですが、コンプレッサーは主に冷房サイクルにおいて冷媒を圧縮し、高温高圧の状態にする役割を担います。この冷媒が膨張・蒸発する際に周囲から熱を奪うことで、車室内を冷却する仕組みです。電動化されたことで、エンジンの負荷に左右されず、独立して空調能力を制御できるため、車両の燃費(電費)向上や快適性の維持に大きく貢献いたします。

次に、種類についてでございます。車載電動HVACコンプレッサーは、いくつかの観点から分類できます。

一つは、コンプレッサーの圧縮方式による分類です。

スクロール式:渦巻き状の固定スクロールと旋回スクロールが噛み合いながら冷媒を圧縮する方式です。高効率、低振動、低騒音、コンパクトな設計が可能であるため、電動コンプレッサーの主流となっております。

ロータリー式:回転する羽根(ベーン)によって冷媒を圧縮する方式です。構造が比較的シンプルで、小型化に適しています。

レシプロ式:ピストンの往復運動によって冷媒を圧縮する方式です。伝統的な方式ですが、電動コンプレッサーではスクロール式に比べて採用例は少なくなっております。

もう一つは、駆動電圧による分類です。

低電圧タイプ:12Vや24Vといった車両の標準的な電圧で動作するタイプです。主にマイルドハイブリッド車やアイドリングストップ車などで、補助的な役割や小容量の空調システムに用いられます。

高電圧タイプ:400Vや800Vといった高電圧バッテリーシステムに対応するタイプです。EVやPHEV、燃料電池車(FCV)など、大容量の空調能力が求められる車両に広く採用されており、高出力と高効率を実現しています。

さらに、モーターとコンプレッサーの統合度合いによって、一体型と分離型に分けられますが、電動コンプレッサーではモーターとコンプレッサーが一体化された構造が一般的で、これにより小型化と効率化が図られています。

用途についてですが、車載電動HVACコンプレッサーは、現代の自動車、特に電動車両において多岐にわたる重要な役割を担っております。

電気自動車(EV)およびプラグインハイブリッド車(PHEV):エンジンを持たないEVや、EV走行モードを持つPHEVでは、エンジン駆動のコンプレッサーが使用できないため、電動コンプレッサーが唯一の空調源となります。これにより、走行中はもちろん、停車中や充電中にも快適な車内環境を維持できます。

ハイブリッド車(HV)およびアイドリングストップ車:エンジン停止時にも空調を継続できるため、燃費向上に貢献しつつ、乗員の快適性を損ないません。

燃料電池車(FCV):EVと同様に、電動コンプレッサーが必須となります。

バッテリー冷却:近年、特に重要な用途として、高電圧バッテリーの温度管理が挙げられます。電動コンプレッサーは、バッテリーを最適な温度範囲に保つための冷却システムの一部として機能し、バッテリーの寿命延長、性能維持、急速充電時の安全性確保に貢献します。

モーター・インバーター冷却:駆動用モーターやインバーターといった発熱部品の冷却にも利用され、車両全体の熱マネージメントシステムの中核を担います。

関連技術についてご説明いたします。車載電動HVACコンプレッサーの性能を最大限に引き出すためには、様々な周辺技術との連携が不可欠です。

高効率モーターとインバーター制御:DCブラシレスモーターが主流であり、インバーターによる可変速制御を行うことで、必要な冷却能力に応じてモーター回転数を最適化し、電力消費を抑えながら高効率な運転を実現します。

冷媒技術:従来のR134aに加え、地球温暖化係数(GWP)の低いR1234yfへの移行が進んでおります。さらに、CO2(R744)冷媒を用いたシステムも開発されており、特にヒートポンプシステムとの組み合わせで注目されています。

ヒートポンプシステム:電動コンプレッサーを中核とするヒートポンプシステムは、外気や駆動系からの排熱を利用して車室内を暖めることができ、従来の電熱ヒーターに比べて大幅な電費改善(特にEVの冬季航続距離向上)に貢献します。

熱マネージメントシステム:バッテリー、モーター、インバーター、そして車室内の温度を統合的に管理するシステムです。電動コンプレッサーは、このシステムにおいて冷却源として中心的な役割を果たし、車両全体のエネルギー効率と性能を最適化します。

静音化技術:電動車両ではエンジン音が無いため、コンプレッサーの作動音が目立ちやすくなります。そのため、低振動・低騒音設計が非常に重要となります。

市場背景についてでございます。車載電動HVACコンプレッサー市場は、近年急速な拡大を見せております。

電気自動車(EV)およびプラグインハイブリッド車(PHEV)の普及:世界的な環境規制の強化と、各国政府によるEVシフト推進策により、EV/PHEVの販売台数が飛躍的に増加しており、これに伴い電動コンプレッサーの需要も急増しています。

環境規制の強化:CO2排出量削減目標の達成に向け、車両の電動化は不可避であり、電動コンプレッサーはその中核部品の一つです。また、冷媒に関する規制(GWPの低い冷媒への移行)も市場を牽引しています。

燃費・電費向上への要求:自動車メーカーは、車両の燃費(電費)性能向上を常に追求しており、高効率な電動コンプレッサーやヒートポンプシステムの採用は、その重要な手段となります。

快適性向上への要求:アイドリングストップ時やEV走行時にも途切れない快適な空調は、消費者の重要な要求事項であり、電動コンプレッサーがこれを可能にします。

バッテリー冷却の重要性:EVの普及に伴い、高電圧バッテリーの性能維持と安全性確保のための温度管理が極めて重要視されており、電動コンプレッサーがその役割を担います。

これらの要因により、自動車部品サプライヤー各社は電動コンプレッサーの開発・生産に注力しており、市場競争も激化しております。

最後に、将来展望についてでございます。車載電動HVACコンプレッサーは、今後も技術革新と市場拡大が続くと予想されます。

さらなる高効率化と小型・軽量化:電費(航続距離)向上と車両設計の自由度を高めるため、モーター、インバーター、圧縮機構のさらなる高効率化と、部品の小型・軽量化が進められるでしょう。

高電圧化への対応:800Vシステムを採用するEVが増加しており、これに対応する高電圧・高出力の電動コンプレッサーの開発が加速します。

ヒートポンプシステムの標準化:特に寒冷地でのEVの航続距離確保のため、ヒートポンプシステムは今後、EVの標準装備となる可能性が高いです。電動コンプレッサーはその中核部品として、より高度な制御と統合が求められます。

統合型熱マネージメントシステムの中核部品化:バッテリー、モーター、インバーター、車室内といった車両全体の熱源と熱需要を統合的に管理するシステムにおいて、電動コンプレッサーは冷却・加熱の両面で中心的な役割を担い、より複雑でインテリジェントな制御が導入されるでしょう。

新冷媒への対応:CO2(R744)冷媒など、さらに環境負荷の低い冷媒への対応技術が進化し、普及が進む可能性があります。CO2冷媒は高圧での運転が必要となるため、コンプレッサーの設計にも新たな技術が求められます。

AI・IoTとの連携:車両の走行状況、外部環境、乗員の好みに応じて、AIが最適な空調制御を行うことで、快適性と電費を両立させる技術が発展するかもしれません。また、予知保全など、IoTを活用したメンテナンスも進むでしょう。

コスト競争力の強化:EVの普及に伴い、電動コンプレッサーの生産量が増加することで、さらなるコストダウンが図られ、より多くの車両への搭載が促進されると予想されます。

このように、車載電動HVACコンプレッサーは、単なる空調部品に留まらず、電動車両の性能、快適性、そして環境性能を左右する戦略的な基幹部品として、その重要性を増していくことでしょう。