自動車用電動ウォーターポンプ市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

自動車用電動ウォーターポンプ市場レポートは、用途(エンジン冷却、バッテリー冷却、ターボチャージャー冷却、HVACシステム)、車両タイプ(乗用車、小型商用車、中・大型商用車)、推進タイプ(ICE、BEV、PHEV、HEV、FCEV)、流通チャネル(オフライン、オンライン)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用電動ウォーターポンプ市場の概要

市場規模と成長予測

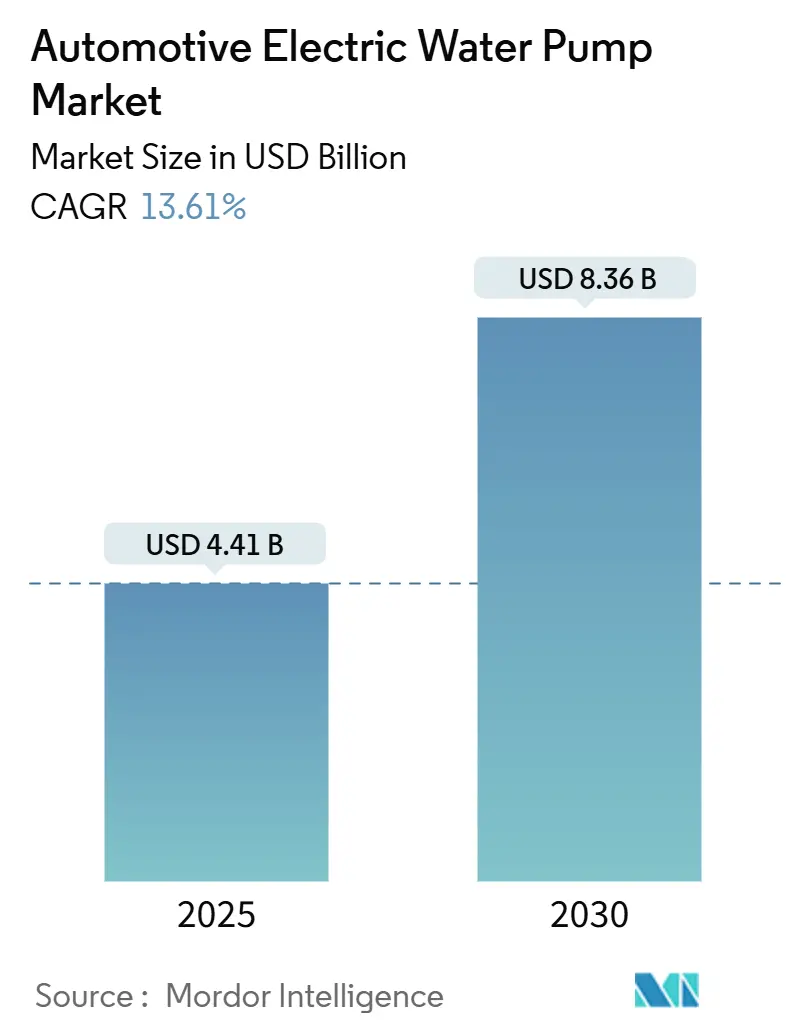

自動車用電動ウォーターポンプ市場は、2025年には44.1億米ドルと推定されており、2030年までに83.6億米ドルに達すると予測されています。予測期間(2025-2030年)における年平均成長率(CAGR)は13.61%と見込まれています。この成長は、電動パワートレインへの移行加速、寄生損失の削減、そして800Vプラットフォームへの移行に伴う熱管理の複雑化によって推進されています。世界中の自動車メーカーは、厳格化するEuro 7、CAFE、中国GBなどの規制に準拠し、バッテリーやパワーエレクトロニクスの寿命を延ばすために、エンジン速度に依存しないソフトウェア制御の冷却水循環システムを導入しています。Tier-1サプライヤーや新規参入企業は、ブラシレスDC(BLDC)ポンプにAI対応の予測アルゴリズムを組み込み、流量精度を向上させ、保証コストを削減しています。地域別では、中国のEV製造拠点と政策支援により、アジア太平洋地域が市場をリードしており、欧州と北米がこれに続いています。

主要なレポートのポイント

* 用途別: 2024年にはエンジン冷却が市場の53.16%を占めましたが、バッテリー冷却は2030年までに13.66%のCAGRで最も急速に拡大すると予測されています。

* 車種別: 2024年には乗用車が市場の63.11%を占め、2030年までに13.65%のCAGRで最速の成長を遂げると予測されています。

* 推進タイプ別: 2024年には内燃機関(ICE)車が市場の73.45%を占めましたが、バッテリー電気自動車(BEV)は2030年までに13.75%のCAGRで加速すると予測されています。

* 流通チャネル別: 2024年にはオフライン販売が市場の83.21%を占めましたが、オンラインチャネルは2030年までに13.68%のCAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場の38.75%を占め、2030年までに13.71%のCAGRで成長すると予測されています。

市場の動向と洞察:推進要因

* EVおよびHEVの採用増加と高度な熱管理ソリューションの必要性: 電動パワートレインは、エンジンが作動しているか停止しているかに関わらず冷却回路を必要とし、バッテリー温度を適切に維持するために電動ポンプが不可欠です。BLDCポンプは予測制御によりセル温度を±1°C以内に維持し、バッテリー寿命を延長します。大容量バッテリーと800Vアーキテクチャは高い熱流束を生成するため、精密な流量制御が熱暴走を防ぎ、パワーエレクトロニクスの信頼性を保護します。

* 厳格な世界的な燃費および排出ガス規制: Euro 7や米国のCAFE規制など、世界的に厳格な燃費および排出ガス規制が導入されています。電動ポンプはベルト駆動ユニットと比較してエンジン抵抗を削減し、燃費向上に貢献することで、自動車メーカーがこれらの目標を達成するのを支援します。

* OEMによる電動補助装置への移行による寄生損失の削減: ウォーターポンプなどのベルト駆動アクセサリーを電動化することで、エンジン出力損失を最大10分の1削減できます。電動補助装置は動的な流量調整を可能にし、予知保全のためのデータを提供することで、性能の最適化とOTAソフトウェアアップデートを可能にします。

* エンジン小型化とターボチャージャーの普及による制御可能な冷却需要の増加: ターボチャージャー付きの小型エンジンは高い熱密度を生成し、シャットダウン後もベアリング保護のためにアクティブ冷却を必要とします。電動ポンプは高温時にも的確な流量を供給し、ターボチャージャーの寿命を延ばします。

市場の動向と洞察:抑制要因

* 機械式ポンプと比較して高い単価: 電動ウォーターポンプは、BLDCモーター、コントローラー、センサーハードウェアのため、機械式ポンプよりも価格が高くなります。ライフサイクル分析では燃料節約とメンテナンスコスト削減により初期費用を相殺できることが示されていますが、価格に敏感な市場では導入が遅れる可能性があります。

* BLDCモーター用高品位希土類磁石の不足: 高温BLDC効率に不可欠なネオジム鉄ボロン磁石は、世界の供給の大部分を中国に依存しており、サプライチェーンが地政学的リスクにさらされています。輸出割当の引き締めはスポット価格の高騰を引き起こし、ポンプメーカーの利益を圧迫しています。代替としてフェライトベースのモーターも検討されていますが、効率の低下と重量増加が課題です。

セグメント分析

* 用途別:バッテリー冷却が次世代需要を牽引

エンジン冷却は依然として大きなシェアを占めていますが、バッテリー冷却は最も急速に成長しているセグメントです。バッテリー容量の増加と急速充電の普及により、バッテリー冷却市場は2030年までに倍増すると予測されています。AIコントローラーを搭載したBLDCポンプは、リアルタイムで流量を調整し、バッテリーの熱均一性を確保することで、セルの寿命延長と性能向上に貢献します。ターボチャージャー冷却やHVAC補助ループも新たなニッチ市場として浮上しており、多目的ポンプへの移行が進んでいます。

* 車種別:乗用車が市場浸透をリード

乗用車は市場の大部分を占め、EVの家庭での普及が市場全体を牽引しています。都市部の走行サイクルでは可変速ポンプの効率メリットが大きく、コンパクトクロスオーバーやセダンでの採用が進んでいます。商用バンや小型トラックでも、ラストマイル配送の電動化をサポートするために電動ポンプの採用が増加しています。自動運転コンピューターの普及は、新たな熱源を追加し、すべての車種カテゴリーで冷却需要を拡大させています。

* 推進タイプ別:ICEの優位性からEVの成長へ

内燃機関(ICE)プラットフォームが依然として大きなシェアを占めていますが、バッテリー電気自動車(BEV)は最高の成長率を記録し、市場の様相を変化させています。EVはバッテリー、パワーエレクトロニクス、キャビン冷却のために複数の電動ポンプを使用することが多く、車両台数が少なくてもユニット需要を増加させます。プラグインハイブリッド車は最も複雑な熱管理アーキテクチャを持ち、高揚程ポンプを使用することがよくあります。ICEプラットフォームも進化しており、可変速ポンプが燃焼効率と排気ガスを改善することで、需要を維持しています。

* 流通チャネル別:デジタル変革がオンライン成長を加速

電動ウォーターポンプは専門的な設置と校正機器を必要とするため、オフライン卸売業者が依然として大きなシェアを占めています。しかし、オンラインチャネルは急速に成長しており、プロの整備士がeコマースマーケットプレイスを通じて部品を注文することが増えています。メーカーはD2Cポータルを活用してパフォーマンスアップグレードや遠隔診断を提供し、差別化を図っています。EVの普及に伴い、オンラインでのサービス部品の購入がさらに拡大すると予測されています。

地域分析

* アジア太平洋: 2024年に市場の38.75%を占め、2030年までに13.71%のCAGRで成長すると予測されています。中国、日本、韓国における積極的な電化政策とコスト優位性が成長を牽引しています。中国のGB熱管理基準は高仕様BLDCユニットの採用を促し、日本のデンソーやアイシンは軽量化と統合コントローラーに注力しています。韓国のバッテリー大手はポンプメーカーと提携し、バッテリー統合型冷却モジュールを共同設計しています。

* 欧州: 厳格なEuro 7排出ガス規制と2035年のゼロエミッション目標により、急速なEV普及が促進され、市場の成長に貢献しています。ドイツのサプライヤーはAI対応の流量アルゴリズムを導入し、ポンプの電力消費を最適化しています。EUの廃車規制は、リサイクル性を組み込むことを企業に促しています。

* 北米: 野心的なCAFE規制、州レベルのZEV義務、米国とメキシコにおけるEV製造拠点の拡大が成長を牽引しています。米国のインフラ法案は充電回廊に資金を提供し、800Vプラットフォームの需要を増加させています。

競争環境

自動車用電動ウォーターポンプ市場は中程度に細分化されていますが、サプライヤーが規模とソフトウェアの深さを追求するにつれて統合が加速しています。ボッシュ、コンチネンタル、マーレなどの主要企業は、長年の熱管理ノウハウと堅牢な製造拠点を活用しています。新規参入企業は、ポンプをフリートメンテナンスのデータハブに変える予測分析に焦点を当てています。競争上の差別化は、ファームウェアのアップグレード可能性、サイバーセキュリティコンプライアンス、車両集中型アーキテクチャとの統合に集中しています。特許活動は、不純物耐性のあるインペラ、磁気駆動缶モーター、自己学習型コントローラーに集中しています。規制の複雑さとソフトウェア投資が参入障壁を高めるにつれて、市場集中度は高まると予測されています。

最近の業界動向

* 2024年11月: フォルクスワーゲン・グループとリビアン・オートモーティブは、電動ウォーターポンプとAI駆動の熱管理システムを統合したソフトウェア定義車両プラットフォームを開発するため、58億米ドルの合弁事業を設立しました。

* 2024年11月: Ceer MotorsとRimac Technologyは、50°Cを超える周囲温度向けに設計された電動ポンプを搭載した中東最適化EVプラットフォームを設計するために提携しました。

* 2024年10月: シェフラーAGはヴィテスコ・テクノロジーズとの合併を完了し、次世代電動ポンプソリューションを中心とした統合された電化および熱管理事業部門を設立しました。

このレポートは、世界の自動車用電動ウォーターポンプ市場について、その市場定義、調査範囲、方法論、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を詳細に分析しています。

市場は堅調な成長を見せており、2025年には44.1億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)13.61%で成長し続けると見込まれています。特に、バッテリー冷却アプリケーションは2030年まで13.66%のCAGRで最も急速に拡大するセグメントであり、地域別ではアジア太平洋地域が2024年に38.75%の最大シェアを占め、2030年まで13.71%の最高のCAGRで成長すると予測されています。

市場の成長を牽引する主な要因としては、電気自動車(EV)およびハイブリッド電気自動車(HEV)の普及拡大に伴う高度な熱管理ソリューションの需要増加が挙げられます。また、世界的に厳格化する燃費効率および排出ガス規制、寄生損失を低減するための電動補助装置へのOEMの移行、エンジン小型化とターボチャージャーの採用による制御可能な冷却需要の増加も重要なドライバーです。さらに、BLDCポンプと連携したAI対応の予測熱管理ソフトウェアの登場や、高流量・長寿命ポンプを必要とする800Vパワーエレクトロニクスプラットフォームの進化も市場拡大に貢献しています。

一方で、市場の成長を阻害する要因も存在します。機械式ポンプと比較して高いユニットコストが主な課題であり、特にコストに敏感な車両クラスでは導入の障壁となっています。また、商用フリートの過酷な使用サイクルにおける信頼性の懸念、BLDCモーターに必要な高品質な希土類磁石の不足、およびEUにおける使用済み電子機器のリサイクル規制遵守コストも、市場の制約として挙げられます。

本レポートでは、市場を様々な側面から詳細に分析しています。アプリケーション別では、エンジン冷却、バッテリー冷却、ターボチャージャー冷却、HVACシステムに分類されます。車両タイプ別では、乗用車、小型商用車(LCV)、中型・大型商用車(MHCV)に分けられます。推進タイプ別では、内燃機関車(ICE)、バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)、燃料電池電気自動車(FCEV)が対象です。流通チャネルはオフラインとオンラインに、地域は北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカに細分化されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれています。主要なプレーヤーとしては、Robert Bosch GmbH、Continental AG (Vitesco)、Rheinmetall AG (Pierburg)、Mahle GmbH、Denso Corporation、Aisin Corporation、Hanon Systems、Gates Corporation、Johnson Electric Holdings、Valeo SA、Concentric AB、Schaeffler AGなどが挙げられ、特にBosch、Continental、Mahle、Schaeffler、および電子機器に特化した新規参入企業が出荷量で優位に立っています。

レポートはまた、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高度な熱管理ソリューションを必要とするEVおよびHEVの採用増加

- 4.2.2 厳格な世界的な燃費および排出ガス規制

- 4.2.3 寄生損失を低減するための電動補助装置へのOEMの移行

- 4.2.4 エンジンの小型化とターボチャージャーによる制御可能な冷却需要の増加

- 4.2.5 BLDCポンプと連携したAI対応予測熱管理ソフトウェア

- 4.2.6 高流量・長寿命ポンプを必要とする800Vパワーエレクトロニクスプラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 機械式ポンプと比較して高いユニットコスト

- 4.3.2 厳しい商用フリートのデューティサイクルにおける信頼性の懸念

- 4.3.3 BLDCモーター用高品質希土類磁石の不足

- 4.3.4 EUにおける使用済み電子機器リサイクル規制遵守コスト

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

-

5.1 用途別

- 5.1.1 エンジン冷却

- 5.1.2 バッテリー冷却

- 5.1.3 ターボチャージャー冷却

- 5.1.4 HVACシステム

-

5.2 車種別

- 5.2.1 乗用車

- 5.2.2 小型商用車 (LCV)

- 5.2.3 中型・大型商用車 (MHCV)

-

5.3 推進タイプ別

- 5.3.1 内燃機関 (ICE)

- 5.3.2 バッテリー電気自動車 (BEV)

- 5.3.3 プラグインハイブリッド電気自動車 (PHEV)

- 5.3.4 ハイブリッド電気自動車 (HEV)

- 5.3.5 燃料電池電気自動車 (FCEV)

-

5.4 流通チャネル別

- 5.4.1 オフライン

- 5.4.2 オンライン

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG (Vitesco)

- 6.4.3 Rheinmetall AG (Pierburg)

- 6.4.4 Mahle GmbH

- 6.4.5 Denso Corporation

- 6.4.6 Aisin Corporation

- 6.4.7 Hanon Systems

- 6.4.8 Gates Corporation

- 6.4.9 Johnson Electric Holdings

- 6.4.10 Valeo SA

- 6.4.11 Concentric AB

- 6.4.12 Schaeffler AG

- 6.4.13 Sanhua Automotive

- 6.4.14 Fudi Technology

- 6.4.15 Hitachi Astemo Ltd.

- 6.4.16 KSPG AG

- 6.4.17 Bühler Motor GmbH

- 6.4.18 VOVYO Technology

- 6.4.19 Yinlun Co. Ltd.

- 6.4.20 AVID Technology

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車用電動ウォーターポンプは、現代の自動車において極めて重要な役割を担う部品でございます。従来の機械式ウォーターポンプがエンジンの動力を用いて冷却水を循環させていたのに対し、電動ウォーターポンプは独立したモーターによって駆動し、冷却水の流量を精密に制御することが可能でございます。これにより、エンジンの熱管理を最適化し、燃費向上、排ガス低減、そして電動化車両におけるバッテリーやモーターの性能維持に大きく貢献しております。

このポンプの主な種類としましては、まず用途別に分類できます。内燃機関のメイン冷却用、ターボチャージャーやスーパーチャージャーといった過給機の冷却用、ハイブリッド車や電気自動車におけるバッテリー、モーター、インバーターなどの電動パワートレイン部品の冷却用、そして車内の暖房システム(ヒーターコア)用などが挙げられます。制御方式では、単純なオンオフ制御から、より精密な流量調整が可能なPWM(パルス幅変調)制御、さらには車両のCAN通信ネットワークと連携して高度な熱管理を行うタイプもございます。構造面では、高効率で長寿命、かつ静音性に優れるブラシレスDCモーターを採用したものが主流となっております。

自動車用電動ウォーターポンプの用途は多岐にわたります。内燃機関車においては、エンジンの冷却水循環を最適化することで、特にアイドリングストップ時や高負荷運転時における熱管理の精度を高め、燃費効率の向上と排ガス規制への対応に貢献いたします。また、ターボチャージャーのアフタークーリングにも使用され、エンジンの耐久性向上に寄与します。ハイブリッド車やプラグインハイブリッド車では、エンジンだけでなく、モーター、インバーター、高電圧バッテリーといった電動パワートレインの主要部品の冷却が不可欠であり、電動ウォーターポンプがその役割を担います。電気自動車においては、エンジンが存在しないため、主にバッテリー、モーター、インバーター、車載充電器などの熱管理、そしてヒートポンプシステムを用いたキャビン暖房の効率化に用いられます。燃料電池車においても、燃料電池スタックや関連部品の冷却に不可欠な存在でございます。

関連技術としましては、まず「熱管理システム」全体が挙げられます。電動ウォーターポンプは、この複雑なシステムの中核を成し、複数の冷却回路、電動バルブ、各種センサー、そして車両のECU(Engine Control Unit)やVCU(Vehicle Control Unit)と密接に連携して機能いたします。ECUやVCUは、水温、外気温、エンジン負荷、バッテリー温度などの情報に基づいて、ポンプの回転数や流量をリアルタイムで制御します。また、ポンプ自体の性能を支える「ブラシレスDCモーター技術」は、高効率、静音性、長寿命、そして小型軽量化を実現する上で不可欠です。車両全体のネットワークと連携する「CAN通信」技術も、より高度な統合制御を可能にしております。さらに、高性能な冷却液の開発や、水温・流量センサーの精度向上も、電動ウォーターポンプの性能を最大限に引き出す上で重要な要素でございます。

市場背景としましては、世界的な環境規制の強化が最大の推進力となっております。各国の燃費規制(CAFE規制など)や排ガス規制(Euro 7など)は、自動車メーカーに対し、より効率的な車両の開発を強く求めており、熱管理の最適化がその重要な鍵となります。また、ハイブリッド車、プラグインハイブリッド車、電気自動車といった電動化車両の急速な普及は、電動ウォーターポンプの需要を飛躍的に増加させております。これらの車両では、電動パワートレインの性能と寿命を確保するために、精密な温度管理が必須だからでございます。さらに、アイドリングストップ時の快適性維持(キャビン暖房・冷房)や、自動運転技術の進化に伴う車載電子部品の増加とそれに伴う熱発生量の増大も、信頼性の高い熱管理システム、ひいては電動ウォーターポンプの重要性を高めております。ボッシュ、デンソー、アイシン、ヴァレオ、マーレといった大手自動車部品メーカーが、この分野で主要なサプライヤーとして競争を繰り広げております。

将来展望としましては、自動車用電動ウォーターポンプはさらなる進化を遂げると予想されます。まず、高効率化と小型軽量化は引き続き重要な開発テーマとなります。限られたスペースの中で、より高い冷却性能と省エネルギー性を両立させる技術が求められます。また、複数のポンプやバルブ、熱交換器などを統合し、車両全体の熱エネルギーを最適に管理する「統合型熱管理システム」への進化が加速するでしょう。AIを活用した予測制御や、車両の走行状況に応じた最適な熱管理ロジックの導入も進むと考えられます。電動化車両の普及に伴い、ポンプの信頼性や耐久性に対する要求も一層高まり、より長寿命でメンテナンスフリーな製品が求められるようになります。コストダウンも重要な課題であり、製造プロセスの効率化や材料技術の革新が進むでしょう。将来的には、フッ素系不活性液体のような新たな冷却媒体への対応や、ソフトウェア定義型車両の進展に伴うOTA(Over-The-Air)アップデートによる制御ロジックの更新など、ソフトウェアとの連携強化も期待されております。