自動車用電子ブレーキシステム市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車用電子ブレーキシステムレポートは、テクノロジー(ABS、ESC、ブレーキ・バイ・ワイヤ、回生ブレーキ)、車種(乗用車、商用車)、コンポーネント(ECU、ブレーキアクチュエーター/モジュレーター、センサー、油圧制御ユニット)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、その他)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用電子ブレーキシステム市場は、世界の安全規制強化と自動車の電動化の進展を背景に、急速な成長を遂げています。本レポートは、2025年から2030年までの市場規模、シェア、成長トレンド、および主要な動向について詳細に分析しています。

市場概要

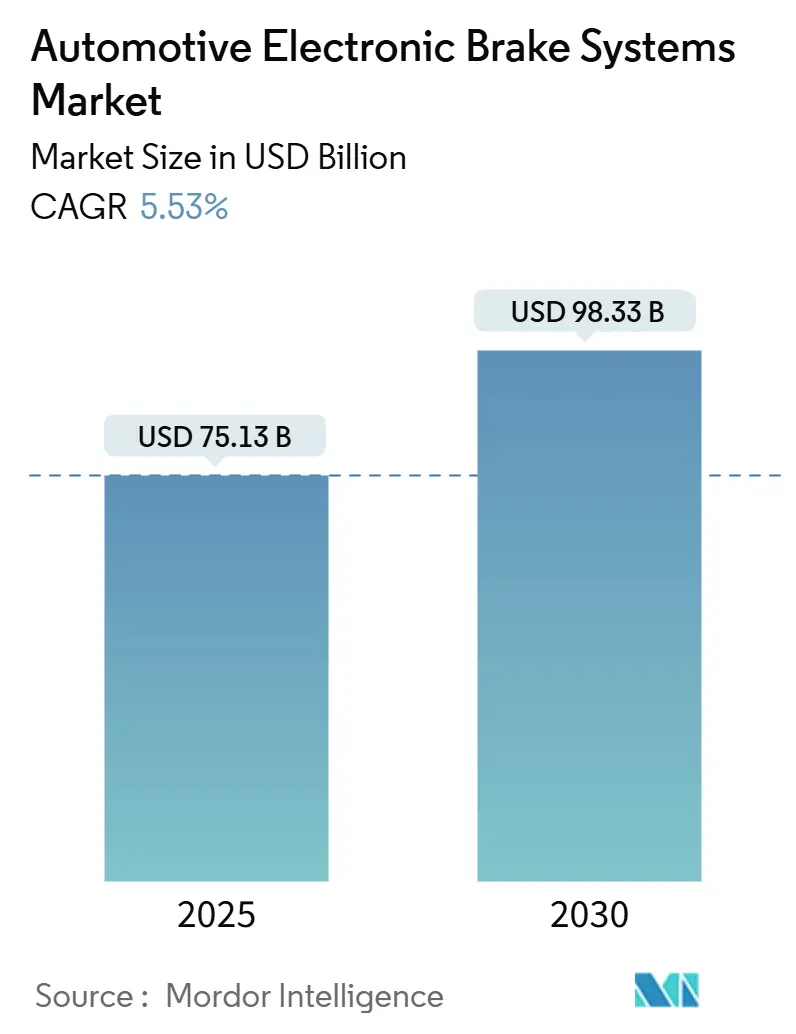

自動車用電子ブレーキシステム市場は、2025年には751.3億米ドルと推定され、2030年には983.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.53%です。この成長は、自動緊急ブレーキに関する世界的な義務化、インドにおける二輪車へのABS装着義務化(2026年より)、および車両電動化戦略と連携したブレーキ・バイ・ワイヤの統合によって推進されています。ソフトウェア定義型ブレーキへの移行、OTA(Over-The-Air)アップデート機能の登場、回生ブレーキとエネルギー管理システムの融合も需要を加速させています。

OEMが複数の地域での型式認証を簡素化するためにターンキープラットフォームを優先する中、検証済みのESC、ABS、およびワンボックス型電気油圧ブレーキ(EHB)モジュールを提供するサプライヤーが最も有利な立場にあります。半導体供給の制約やエントリーレベルセグメントにおけるコスト感度にもかかわらず、安全規制が代替オプションを厳しく制限しているため、自動車用電子ブレーキシステム市場は堅調に推移しています。

市場規模(2025年):751.3億米ドル

市場規模(2030年):983.3億米ドル

成長率(2025年~2030年):5.53% CAGR

最も成長している市場:中東・アフリカ

最大の市場:アジア太平洋

市場集中度:中程度

主要なレポートのポイント

* 技術別: ABSは2024年に自動車用電子ブレーキシステム市場シェアの45.73%を占めました。ブレーキ・バイ・ワイヤは、2030年までに最も速い5.55%のCAGRで成長すると予測されています。

* 車両タイプ別: 乗用車は2024年に市場シェアの66.71%を占めましたが、商用車は2030年までに5.64%のCAGRで拡大すると予測されています。

* コンポーネント別: 電子制御ユニット(ECU)は2024年に市場シェアの41.27%を占めました。センサーは2025年から2030年の間に最も高い5.58%のCAGRを記録すると見込まれています。

* 販売チャネル別: OEMによる搭載が2024年に市場シェアの78.82%を占めましたが、アフターマーケットチャネルは2030年までに5.63%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域は2024年に市場シェアの38.94%を占めました。一方、中東・アフリカは2030年までに最も速い5.57%のCAGRを記録すると予想されています。

世界の自動車用電子ブレーキシステム市場のトレンドと洞察

推進要因の影響分析

1. ABSおよびESC装着義務化の規制要件:

* CAGR予測への影響: +1.2%

* 地理的関連性: グローバル(インド、フィリピン、EUで早期に普及)

* 影響期間: 短期(2年以内)

* 詳細: 規制は電子ブレーキシステムの採用を加速させ、すべてのトリムで不可欠なものにしています。インドの2026年からの年間1,000万台以上の二輪車を対象とする規制、フィリピンの保留中の下院法案11293、NHTSAの2029年までの新乗用車への自動緊急ブレーキ義務化は、かつてABSとESCをプレミアムモデルに限定していた価格レバーを排除します。NCAPプロトコルに連動した基準の連鎖は、輸出市場全体で要件を調和させ、OEMが地域ごとの派生モデルではなくグローバルプラットフォームを採用するよう促しています。

2. OEMの電動化ロードマップ:

* CAGR予測への影響: +0.8%

* 地理的関連性: 北米、EU、アジア太平洋が中心

* 影響期間: 中期(2~4年)

* 詳細: 高効率な回生は、バッテリー電気自動車の航続距離延長の核となる要素となっています。メルセデス・ベンツのインドライブブレーキ、コンチネンタルのモーター・インバーター・ブレーキ統合モジュール、テスラのソフトウェア制御によるブレンドは、ブレーキ・バイ・ワイヤが次世代EVアーキテクチャに不可欠である理由を示しています。エネルギー回収率はローター摩耗を4分の1に抑え、使用量ベースのパフォーマンスパッケージを通じてソフトウェアの収益化を可能にします。

3. 軽量「ワンボックス」EHBモジュールによるレガシー油圧システムに対する総コスト削減:

* CAGR予測への影響: +0.6%

* 地理的関連性: グローバル(MEAへの波及効果)

* 影響期間: 中期(2~4年)

* 詳細: マスターシリンダー、ブースター、油圧モジュレーター、ECUを単一のハウジングに統合することで、ラインでの取り付け時間を短縮し、保証対象となる箇所を削減します。ZF、Nexteer、Bremboはそれぞれ、真空ポンプ(エンジン真空が存在しないEVでは重要)を不要にし、流体経路の体積を削減することで応答時間を短縮するコンパクトなユニットを発表しています。

4. NCAPに準拠した安全評価変更後の新興市場におけるESCの急速な普及:

* CAGR予測への影響: +0.5%

* 地理的関連性: アジア太平洋が中心(MEAへの波及効果)

* 影響期間: 短期(2年以内)

* 詳細: Bharat NCAPや同様の地域プログラムは消費者の意識を高め、OEMがサブコンパクトカーでもESCを標準装備するよう促しています。ZF Commercial Vehicle Control Systems Indiaによる現地組立や低コスト慣性センサーの国内調達は価格差を縮め、大量導入を可能にしています。

5. サイバーセキュリティを確保したOTAブレーキソフトウェアアップデートによるサブスクリプション収益の創出:

* CAGR予測への影響: +0.4%

* 地理的関連性: 北米、EU

* 影響期間: 長期(4年以上)

* 詳細: OTAアップデートは、OEMが機械的な変更なしに、停止距離の段階的な短縮やペダルフィールマップの更新を展開することを可能にします。これにより、ソフトウェアの収益化の機会が生まれます。

6. リアルタイムブレーキヘルス・テレマティクスに連動した保険料割引:

* CAGR予測への影響: +0.3%

* 地理的関連性: グローバル

* 影響期間: 中期(2~4年)

* 詳細: ブレーキの状態に関するリアルタイムデータが保険会社に提供されることで、保険料の割引が可能になり、消費者の電子ブレーキシステムへの関心を高めます。

抑制要因の影響分析

1. 4チャンネル・ブレーキ・バイ・ワイヤ・アーキテクチャの低コストセグメントにおける高い追加コスト:

* CAGR予測への影響: -0.7%

* 地理的関連性: アジア太平洋が中心(MEAへの波及効果)

* 影響期間: 短期(2年以内)

* 詳細: インドでエントリーレベルのオートバイにABSと4チャンネルアーキテクチャが義務化されると、小売価格が4,500~5,000インドルピー上昇し、これは定価の10分の1に相当するため、国内OEMからの強い反発を招いています。認証のボトルネックも、2026年の期限までに大量の車両をクリアしようとする試験機関に負担をかけ、導入をさらに困難にしています。

2. センサーグレード半導体不足によるESC/ABS ECU供給の混乱:

* CAGR予測への影響: -0.4%

* 地理的関連性: グローバル

* 影響期間: 中期(2~4年)

* 詳細: 成熟した55nmラインの車載グレードマイクロコントローラーは依然として不足しており、ブレーキECU組立業者は脆弱な状態にあります。インフィニオンの2025年~2028年にかけてのRISC-V安全コントローラーへの移行は長期的な供給能力を助けますが、ティア1サプライヤーには短期的な再認定を課します。

3. AIベース適応型ブレーキアルゴリズムに関するOEMの責任問題:

* CAGR予測への影響: -0.3%

* 地理的関連性: 北米、EU

* 影響期間: 長期(4年以上)

* 詳細: AIがブレーキ操作を制御するシステムの導入は、予期せぬ動作や事故が発生した場合の責任の所在について、OEMに懸念を抱かせています。

4. ブレーキダスト排出規制:

* CAGR予測への影響: -0.2%

* 地理的関連性: EU(北米への波及効果)

* 影響期間: 中期(2~4年)

* 詳細: ブレーキダストの排出に関する厳格な規制は、新しいブレーキシステムの開発に影響を与え、特定の技術の採用を制限する可能性があります。

セグメント分析

技術別: ABSの優位性とブレーキ・バイ・ワイヤの革新

ABSは2024年に自動車用電子ブレーキシステム市場シェアの45.73%を占め、世界的な生産における基本的な安全機能としての地位を確立しています。ブレーキ・バイ・ワイヤは、絶対的な収益では小さいものの、OEMがEVのパッケージングを簡素化し、より高い回生エネルギー回収を可能にしようとしているため、5.55%のCAGRで拡大すると予想されています。ABS、ESC、回生制御を単一のECUに収容する統合プラットフォームは、部品点数を削減し、型式認証サイクルを加速させます。

ソフトウェア中心の設計は、OTA配信によるアップグレードパスを提供し、OEMが機械的な変更なしに、停止距離の段階的な短縮やペダルフィールマップの更新を展開することを可能にします。AIベースのトルクコマンドに対する責任リスクは、最新のマイクロコントローラーに組み込まれたISO 26262 ASIL-D準拠層によって緩和されます。サイバーセキュリティの資格情報を提供できないサプライヤーは、規制当局がデータ駆動型サブシステムへの監視を強化するにつれて、RFQ(見積依頼)のショートリストから外れるリスクがあります。

車両タイプ別: 商用車の加速が乗用車の優位性を上回る

乗用車は、その絶対的な台数により、2024年に自動車用電子ブレーキシステム市場の66.71%を占めましたが、商用車は2030年までに5.64%のより速いCAGRを記録するでしょう。フリートオペレーターは、走行距離ベースの保険モデルに合わせ、ダウンタイムを削減するために、インテリジェント電子ブレーキシステム(iEBS)の採用を増やしています。テレマティクスダッシュボードにリアルタイムのブレーキ摩耗指標が提供されることで、最適化されたメンテナンスサイクルと即時のROI計算が可能になり、受注転換が加速しています。

乗用車における標準的なABSおよびESCの準拠は、OEMがカスタマイズ可能なペダル応答、スプリントモード減速マップ、トラック使用時の熱管理など、すべてブレーキ・バイ・ワイヤアーキテクチャ内でソフトウェアによって実現される差別化を追求することを可能にしています。量産型電気自動車は、バッテリーを大型化することなく航続距離を延長するためにブレンド回生を採用しており、ブレーキモジュールは純粋な安全ハードウェアではなく、省エネコンポーネントへと変化しています。

コンポーネント別: センサーの急増とECUのリーダーシップ維持

電子制御ユニット(ECU)は、アルゴリズムによる仲介なしにはブレーキ動作が発生しないため、2024年に自動車用電子ブレーキシステム市場シェアの41.27%を確保しました。しかし、すべての車輪、車軸、トルクベクタリングサブルーチンが冗長なデータフィードを要求するため、センサーの出荷台数は5.58%のCAGRで増加するでしょう。加速度計、圧力センサー、IMUは16ビットから32ビットの解像度へと移行し、より微細なスリップ検出閾値を可能にし、時速62マイルのテスト速度で停止距離を数メートル短縮することができます。

シャシー、ステアリング、ブレーキロジックが統合されるにつれて、次世代ゾーンコントローラーに割り当てられる自動車用電子ブレーキシステム市場規模は拡大しています。集中型トポロジーは配線ハーネスを簡素化しますが、半導体の重要性を高め、前述の半導体不足のリスクを浮き彫りにしています。高負荷の商用デューティサイクル向けに液体冷却が組み込まれる熱分離技術は、砂漠気候における過去のモジュール性能低下の問題を解決しています。

販売チャネル別: OEMの基盤の上に築かれるアフターマーケットの勢い

OEMによる搭載は2024年に自動車用電子ブレーキシステム市場シェアの78.82%を提供しましたが、毎年約5,000万台の車両が工場保証期間を過ぎるため、アフターマーケットは5.63%のCAGRで成長するでしょう。ASK Automotiveの400のディーラーネットワークは、保険会社が保険料を払い戻したり、都市の法律が非ABSバイクを制限したりする場合、消費者がABSキットを後付けすることを示しています。商用フリートの更新プログラムは、衝突関連のダウンタイムを軽減することで企業の持続可能性目標を達成するためにESCを後付けしています。

自動車用電子ブレーキシステム市場のガスケットレス・ワンボックスモジュールは、作業時間を短縮し、以前は油圧ブリードを避けていた小規模なサービスセンターをサポートしています。Bluetooth OBDドングルを介して提供される予測メンテナンスは、アプリに精通したドライバーを引き付け、かつてブレーキコンポーネントでは見られなかった部品とソフトウェアの定期的な収益モデルを生み出しています。

地域分析

アジア太平洋地域は、中国の規模、インドの二輪車台数、およびシステムコストを許容できる水準に保つ積極的な現地サプライチェーンに支えられ、2024年に自動車用電子ブレーキシステム市場シェアの38.94%を占めました。中国のNEV(新エネルギー車)補助金は回生ブレーキを優先し、インドの2026年ABS義務化は国内ティア1企業の受注を膨らませています。日本と韓国は、高速道路でのレベル3自動運転パイロットをサポートするために、ブレーキ・バイ・ワイヤの研究開発を進めています。

北米の2029年からの自動緊急ブレーキ義務化は、自動車用電子ブレーキシステム市場規模を堅調に維持します。OEMはすでにプレミアムクロスオーバーにブレーキ・バイ・ワイヤを組み込んでおり、この指令はコンパクトモデルにもそのアーキテクチャを波及させるでしょう。欧州の一般安全規制IIはこれらのタイムラインを反映しており、サプライヤーは半導体の国境を越えた遅延を避けるために、ECU工場を最終組立拠点近くに配置するよう促しています。

中東・アフリカは、最も速い5.57%のCAGRを記録するでしょう。サウジアラビアのビジョン2030フリート近代化、南アフリカの輸出志向型工場、UAEのライドヘイリング電動化が共同で採用を促進しています。しかし、サプライヤーの拠点はまだ初期段階であり、費用対効果の高い展開のためには、グローバルなティア1企業と地域の組立業者との合弁事業が不可欠です。

競争環境

Bosch、Continental、ZF、Hitachi Astemo Ltd.、Mando Corporationを含む上位5社のサプライヤーは、市場の大きなシェアを占めています。これらすべての企業は、世界的な型式認証能力と垂直統合されたエレクトロニクス製造能力を維持しており、新規参入を困難にしています。インフィニオンやNXPのような半導体メーカーは、ティア1企業と共同でリファレンスプラットフォームを設計することが増えており、チップのロードマップとブレーキアルゴリズムを融合させて検証サイクルを短縮しています。

技術リーダーシップが新たな競争の場となっています。BremboのSensifyは、機械学習とメカトロニクスを融合させ、ディーラーがサブスクリプションパックを通じて収益化できる予測的なパッド摩耗アラートを提供しています。Continentalは、油圧ラインを一切使用しない完全電動ブレーキを実証しており、自律走行シャトルに求められるゼロリークの堅牢性に合致しています。ZFの500万台の車両への採用は、量産向けのワンボックスEHBコストモデルを検証しています。

地域のチャレンジャーは、現地のコストと規制のニュアンスに対応することで足がかりを得ています。ASK Automotiveはインドの二輪車市場を支配し、中国のFawerは国内のインバーターサプライヤーと連携して統合されたドライブ・ブレーキユニットを提供しています。UNECE R155に準拠したサイバーセキュリティ認証は今や必須であり、ISO 21434の監査証跡を持たないベンダーはRFQから除外されるリスクがあります。

自動車用電子ブレーキシステム業界のリーダー

* Robert Bosch GmbH

* Continental AG

* ZF Friedrichshafen AG

* Hitachi Astemo Ltd.

* Mando Corporation

最近の業界動向

* 2025年9月: インフィニオン・テクノロジーズはRISC-V車載チップファミリーを発表し、ティア1企業は2028年のSOP(生産開始)に先立ちブレーキECUの再構築を促されました。

* 2025年6月: インドは2026年1月1日よりすべての二輪車にABS装着を義務化する政令を正式に公布しました。これは道路安全性を大幅に向上させ、自動車用電子ブレーキシステムへの需要曲線に良い影響を与えると予想されています。

* 2025年3月: フォルクスワーゲン・グループ、ヴァレオ、モービルアイは、MQBモデル全体で統一されたブレーキ介入に依存する360度緊急アシストの統合に合意しました。

この市場は、安全規制の強化と自動車技術の進化により、今後も持続的な成長が見込まれます。特に、電動化と自動運転技術の進展が、ブレーキ・バイ・ワイヤや統合型システムの需要をさらに高めるでしょう。

このレポートは、世界の自動車用電子ブレーキシステム市場に関する詳細な分析を提供しており、市場は2030年までに983.3億米ドルに達し、予測期間中の年平均成長率(CAGR)は5.53%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 小型車におけるABS(アンチロック・ブレーキ・システム)およびESC(電子安定性制御)の義務化に関する規制要件の強化。

* OEM(自動車メーカー)の電動化ロードマップに伴う、高効率回生ブレーキ統合への需要増加。

* 従来の油圧システムと比較して総コストを削減する軽量な「ワンボックス」EHB(電動油圧ブレーキ)モジュールの登場。

* NCAP(新車アセスメントプログラム)に準拠した安全評価の変更後、新興市場におけるESCの急速な普及。

* サイバーセキュリティを確保したOTA(Over-The-Air)ブレーキソフトウェアアップデートによるサブスクリプション収益の創出。

* リアルタイムのブレーキ健全性テレマティクスと連動した保険料割引の提供。

これらの要因が市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。

* 低コストセグメントにおける4チャンネル・ブレーキ・バイ・ワイヤ・アーキテクチャの高い追加コスト。

* センサーグレード半導体不足によるESC/ABS ECU(電子制御ユニット)供給の混乱。

* AIベースのアダプティブブレーキアルゴリズムに関するOEMの法的責任への懸念。

* ブレーキダスト排出規制の強化に伴う、パッド・ローター材料の研究開発費の増加。

これらの課題が市場の発展に影響を与える可能性があります。

市場は技術、車両タイプ、コンポーネント、販売チャネル、地域別に詳細に分析されています。技術別では、ブレーキ・バイ・ワイヤ(EHBおよびEMB)が2030年まで5.55%のCAGRで最も急速に成長すると予測されています。これにはABS、ESC、回生ブレーキシステムも含まれます。コンポーネント別では、ADAS(先進運転支援システム)統合と健全性監視機能の必要性から、ホイール速度、圧力、慣性センサーの需要が高まり、センサーがECUよりも高い5.58%のCAGRで成長すると見込まれています。主要コンポーネントには、ECU、ブレーキアクチュエーター/モジュレーター、センサー、油圧制御ユニットが含まれます。車両タイプは乗用車と商用車、販売チャネルはOEMとアフターマーケットに分類されます。

地域別では、中東およびアフリカ地域が、安全規制の強化と車両の近代化により、最も速い5.57%のCAGRで成長すると予測されています。インドでは、2026年からの二輪車へのABS義務化が、OEMによる大規模な搭載を促し、現地サプライヤーに大きな利益をもたらすと期待されています。

競争環境では、Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG、Hitachi Astemo Ltd.、Mando Corporation、Hyundai Mobis Co. Ltd.、Aisin Corporation、Brembo S.p.A.、Knorr-Bremse AG、Haldex AB、Valeo SA、Nissin-Kogyo Co. Ltd.、Infineon Technologies AG、Texas Instruments Inc.、Renesas Electronics Corp.といった主要企業が市場シェアを競い合っています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 小型車におけるABS & ESCの義務付けに関する規制要件

- 4.2.2 高効率回生ブレーキ統合を要求するOEMの電動化ロードマップ

- 4.2.3 軽量「ワンボックス」EHBモジュールによる、従来の油圧システムと比較した総コストの削減

- 4.2.4 NCAPに準拠した安全評価変更後の新興市場におけるESCの急速な普及

- 4.2.5 サイバーセキュリティを確保したOTA(Over-The-Air)ブレーキソフトウェアアップデートによるサブスクリプション収益の獲得

- 4.2.6 リアルタイムのブレーキ健全性テレマティクスに連動した保険料割引

-

4.3 市場の阻害要因

- 4.3.1 低コストセグメント向け4チャンネル・ブレーキ・バイ・ワイヤ・アーキテクチャの高い追加コスト

- 4.3.2 センサーグレード半導体不足によるESC/ABS ECU供給の混乱

- 4.3.3 AIベースの適応型ブレーキアルゴリズムに関するOEMの責任問題

- 4.3.4 ブレーキダスト排出規制によるパッド・ローター材料への研究開発費増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

-

5.1 技術別

- 5.1.1 アンチロック・ブレーキ・システム (ABS)

- 5.1.2 横滑り防止装置 (ESC)

- 5.1.3 ブレーキ・バイ・ワイヤ (EHB & EMB)

- 5.1.4 回生ブレーキシステム

-

5.2 車種別

- 5.2.1 乗用車

- 5.2.2 商用車

-

5.3 コンポーネント別

- 5.3.1 電子制御ユニット (ECU)

- 5.3.2 ブレーキアクチュエーター / モジュレーター

- 5.3.3 センサー

- 5.3.4 油圧制御ユニット

-

5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 ZF Friedrichshafen AG

- 6.4.4 Hitachi Astemo Ltd.

- 6.4.5 Mando Corporation

- 6.4.6 Hyundai Mobis Co. Ltd.

- 6.4.7 Aisin Corporation

- 6.4.8 Brembo S.p.A.

- 6.4.9 Knorr-Bremse AG

- 6.4.10 Haldex AB

- 6.4.11 Valeo SA

- 6.4.12 Nissin-Kogyo Co. Ltd.

- 6.4.13 Infineon Technologies AG

- 6.4.14 Texas Instruments Inc.

- 6.4.15 Renesas Electronics Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用電子ブレーキシステムは、従来の機械式または油圧式ブレーキシステムとは異なり、電子制御によって車両の制動力を発生させ、最適に制御する先進的なシステムでございます。ドライバーのブレーキ操作を電気信号に変換し、電子制御ユニット(ECU)がその信号と各種センサーからの情報を基に、各車輪に独立して最適な制動力を加えることで、安全性、快適性、そして環境性能の向上に大きく貢献しております。アンチロック・ブレーキ・システム(ABS)や横滑り防止装置(ESC)などは、この電子ブレーキシステムの代表的な応用例であり、現代の自動車には不可欠な技術となっております。

このシステムの主な種類としては、まず「アンチロック・ブレーキ・システム(ABS)」が挙げられます。これは急ブレーキ時にタイヤのロックを防ぎ、車両の操舵性を維持することで、障害物回避能力を高めるものです。次に「トラクション・コントロール・システム(TCS)」は、発進・加速時の駆動輪の空転を検知し、エンジントルクやブレーキを制御することで、安定した加速を支援します。さらに重要なのが「横滑り防止装置(ESC、ESP、VSCなど)」で、これは車両の横滑りを検知すると、各車輪に独立してブレーキをかけたり、エンジントルクを制御したりして、車両の姿勢を安定させることで、スピンやコースアウトを防ぎます。また、「電子制御制動力配分システム(EBD)」は、積載量や路面状況に応じて前後輪・左右輪の制動力を最適に配分し、制動効率を最大化します。「ブレーキアシストシステム(BAS)」は、ドライバーの急ブレーキ操作を検知し、踏み込みが不足している場合に自動的に制動力を増強することで、衝突回避を支援します。近年では、スイッチ操作でパーキングブレーキを作動・解除できる「電動パーキングブレーキ(EPB)」も普及しており、自動解除機能などにより利便性が向上しております。将来的には、機械的な連結を完全に廃し、電気信号のみで制御する「ブレーキ・バイ・ワイヤ(BBW)」システムが主流になると見込まれており、これにより応答性の向上、レイアウトの自由度拡大、回生協調制御の最適化などが期待されております。

自動車用電子ブレーキシステムは、多岐にわたる用途でその真価を発揮しております。最も重要なのは「安全性向上」であり、ABS、ESC、BASといったシステムが衝突回避や事故被害軽減に貢献しております。また、「運転快適性の向上」にも寄与しており、アダプティブクルーズコントロール(ACC)における自動減速・停止機能や、渋滞時追従機能、さらには自動駐車システムなど、ドライバーの負担を軽減する多くの機能に利用されております。電気自動車(EV)やハイブリッド車(HV)においては、「環境性能の向上」も重要な用途であり、回生ブレーキシステムとの連携により、減速時の運動エネルギーを電力に変換してバッテリーに回生することで、燃費効率や電費効率を大幅に改善しております。そして、自動運転技術の進化には、車両の挙動を正確かつ迅速に制御できる電子ブレーキシステムが不可欠であり、自動運転の実現に向けた基盤技術として位置づけられております。

関連技術としては、まず車両の状態や周囲の状況を正確に把握するための「センサー技術」が挙げられます。車輪速センサー、ヨーレートセンサー、Gセンサー、ステアリング角センサーといった車両内部のセンサーに加え、ミリ波レーダーやカメラ、超音波センサーなどが周囲の状況を検知します。これらのセンサーからの情報を高速で処理し、最適な制御指令を生成するのが「電子制御ユニット(ECU)」であり、その演算能力と信頼性がシステムの性能を左右します。ECUの指令に基づいて実際に制動力を発生させるのが「アクチュエーター技術」で、ブレーキキャリパー、油圧ポンプ、モーターなどがこれに該当します。また、これらのシステム間で情報を高速かつ確実に伝送するための「通信技術」も重要であり、車載ネットワーク(CAN、FlexRay、Ethernetなど)が利用されております。将来的には、V2X(Vehicle-to-Everything)通信との連携により、車両単体では得られない情報を活用した高度な制御も可能になるでしょう。さらに、複雑な運転状況下での予測制御やドライバーの運転スタイル学習には、「AI・機械学習」の技術が導入され始めております。EV/HVに不可欠な「回生ブレーキシステム」も、電子ブレーキシステムとの協調制御によってその効果を最大限に引き出しております。

市場背景としては、世界各国における「法規制の強化」が電子ブレーキシステムの普及を強く後押ししております。特にESCの搭載義務化は多くの国で進んでおり、近年では自動ブレーキシステムの義務化も進められております。また、消費者の「安全性への意識向上」も、先進安全技術を搭載した車両の需要を高める要因となっております。自動運転技術の進化は、より高度で信頼性の高い電子ブレーキシステムへの要求を増大させており、自動運転レベルの向上に伴い、その重要性はさらに増しております。EV/HVの普及は、回生ブレーキとの協調制御が必須であるため、電子ブレーキシステムの搭載を加速させております。このような背景から、ボッシュ、コンチネンタル、ZF、アイシンといった大手サプライヤーが技術開発競争をリードしており、市場は拡大の一途を辿っております。

将来展望としては、まず「完全なブレーキ・バイ・ワイヤ(BBW)化」が挙げられます。油圧システムからの脱却により、軽量化、レイアウトの自由度向上、応答性の飛躍的な向上、そして回生効率の最大化が実現されるでしょう。自動運転レベル3以上では、システムの故障時にも安全を確保するための「冗長性の確保」が必須となり、デュアルシステムやフェイルセーフ設計がより一層重要になります。AIの進化により、「AIによる高度な予測制御」が可能となり、路面状況、交通状況、ドライバーの意図などをAIが予測し、よりスムーズで安全な制動を実現するでしょう。また、「V2X連携」により、他の車両やインフラとの通信を通じて、見通しの悪い交差点での衝突回避など、車両単体では実現できない広範囲な安全機能が提供されることが期待されます。さらに、ソフトウェアで機能更新やカスタマイズが可能な「ソフトウェア定義型車両(SDV)」の時代においては、ブレーキシステムもソフトウェアによって進化し続けることになります。最終的には、パワートレイン、ステアリング、サスペンションなど、車両全体の制御システムとの「統合制御」がさらに進み、車両全体の性能を最適化する方向へと発展していくと考えられます。