自動車用電子ログデバイス市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用電子ログデバイス市場レポートは、業界をコンポーネントタイプ別(ディスプレイ、テレマティクスユニット)、サービスタイプ別(エントリーレベルサービス、中間サービス、ハイエンドサービス)、フォームファクタータイプ別(組み込み型、統合型)、車両タイプ別(トラック、バス、小型商用車)、および地域別(北米、ヨーロッパ、アジア太平洋、その他の地域)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用電子ログデバイス市場レポート2030:市場概要

本レポートは、「自動車用電子ログデバイス(ELD)市場」に関する詳細な分析を提供しています。市場は、コンポーネントタイプ(ディスプレイ、テレマティクスユニット)、サービスタイプ(エントリーレベルサービス、中間サービス、ハイエンドサービス)、フォームファクタータイプ(組み込み型、統合型)、車両タイプ(トラック、バス、小型商用車)、および地域(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。

市場規模と予測

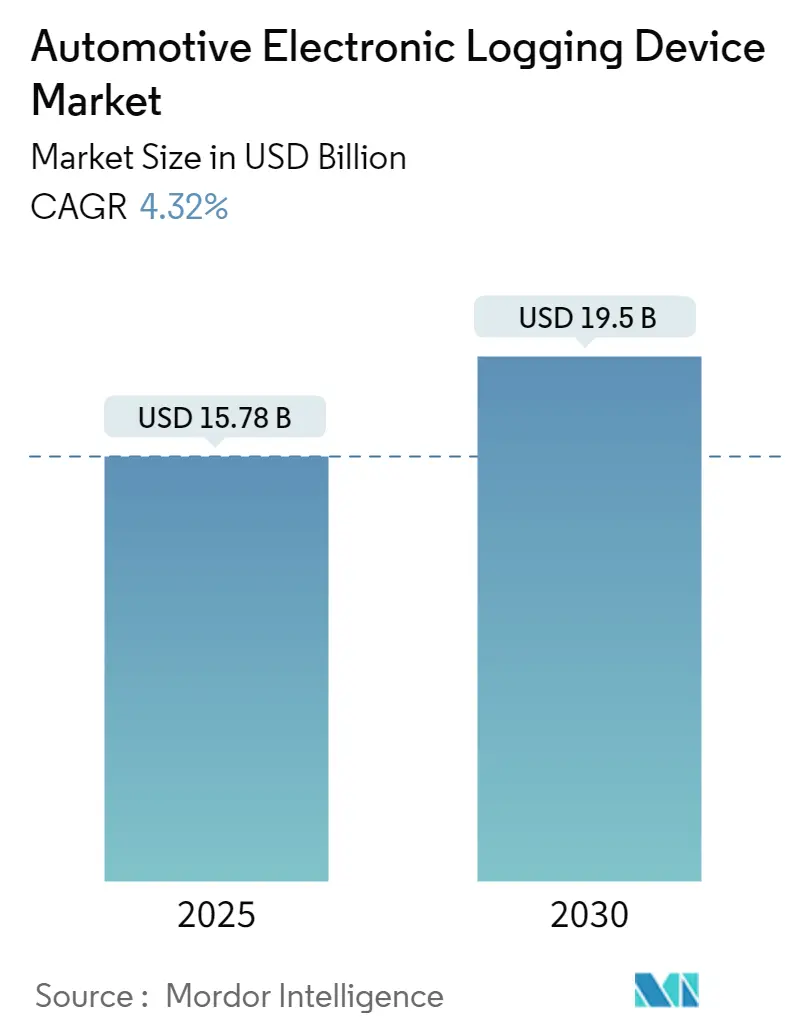

自動車用電子ログデバイス市場は、2025年には157.8億米ドルと推定され、2030年までに195.0億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.32%を見込んでいます。

COVID-19の影響

COVID-19のパンデミックは、自動車用電子ログデバイス市場に当初、マイナスの影響を与えました。世界中の多くの車両および部品製造施設が一時的に閉鎖され、サプライチェーンに混乱が生じました。しかし、自動車産業は徐々に回復し始めており、この傾向は予測期間中も続くと予想されています。

主要な市場トレンドと洞察

政府規制がテレマティクスユニットの成長を牽引

政府規制は、自動車用電子ログデバイス(ELD)市場の成長を牽引する上で重要な役割を果たしています。多くの国や地域では、道路安全性の向上、勤務時間(HOS)規制の遵守強化、運転時間の正確な記録を目的として、商用車へのELDの使用を義務付ける規制が導入されています。

政府規制が市場成長を促進する主な要因は以下の通りです。

1. HOS規制の遵守: 米国連邦自動車運送事業者安全局(FMCSA)のELD義務化などの政府規制は、商用車事業者にELDを使用して運転時間を正確に記録・追跡することを義務付けています。ELDは、ドライバーがHOS規制(最大運転時間と必要な休憩時間を制限する)を遵守するのに役立ち、ドライバーの疲労を軽減し、全体的な道路安全性を向上させることを目的としています。

2. 記録の正確性と透明性の向上: 多くの国では、不正行為を減らし、ドライバーの勤務時間記録の正確性を向上させる手段として、紙ベースのログブックからELDへの移行を進めています。ELDは運転時間の電子記録を提供し、手動によるエラー、偽造、ログブックの改ざんの可能性を排除します。ELD規制を導入することで、政府はドライバーの勤務時間記録における透明性と整合性を高めることを目指しています。

3. 道路安全性の強化: ドライバーが法定運転時間を超過することによる疲労関連の事故やインシデントは、道路安全上の懸念事項でした。ELDの使用を義務付けることで、政府はドライバーが適切な休憩期間を取り、HOS規制を遵守することを確実にし、これらのリスクを軽減しようとしています。ELDは運転時間を監視・記録し、過度の疲労を防ぎ、より安全な運転習慣を促進します。

4. 執行と検査の効率化: ELDは、運転時間の電子記録を提供することで、執行と検査をより容易かつ効率的にします。当局はこれらの記録に遠隔でアクセスできるため、物理的な検査の必要性が減り、より的を絞った執行活動が可能になります。ELDは遵守状況の確認プロセスを簡素化し、規制機関がリソースをより効果的に配分できるようにします。

5. 標準化とデータ整合性: 政府規制は、ELDの特定の要件と基準を定めることが多く、データ記録と報告における一貫性と正確性を保証します。標準化は、ELDが異なる車両タイプやメーカー間で信頼性高く一貫して機能することを保証し、相互運用性とデータ整合性を促進します。

6. 国際的な調和: ELD規制の導入は、商用車運用の規制と基準を調和させる国際的な取り組みとも一致しています。規制機関は協力して一貫した規則と要件を確立し、世界の道路安全を促進し、国境を越えた運用を容易にしています。

これらの政府規制は、ELDの採用に有利な環境を作り出し、準拠デバイスと関連サービスに対する強い需要を生み出すことで市場成長を牽引しています。これらは道路安全性を向上させるだけでなく、運用を合理化し、コンプライアンスを改善し、フリート管理のためのデータ駆動型インサイトを提供します。

地域別分析:北米が市場で最高の成長を遂げると予測

北米は、特に米国連邦自動車運送事業者安全局(FMCSA)のELD義務化などの規制の実施により、自動車用電子ログデバイス(ELD)市場にとって重要な市場となっています。この義務化は、ほとんどの商用車でのELDの使用を義務付けたものであり、この地域でのELDの採用を推進しました。

さらに、北米には発達した輸送・物流産業があり、これがELDの需要に貢献しています。この地域には、長距離トラックや配送車両を含む多数の商用車が走行しています。HOS規制の遵守、フリート管理の改善、道路安全性の向上といったニーズが、北米のELD市場の成長を促進しています。例えば、米国は世界最大の商用車市場であり、2022年には1,100万台以上の販売を記録しています。

また、北米における技術的進歩と堅牢なELDソリューションの利用可能性も市場成長に貢献しています。この地域では、コンプライアンスを超えたフリート管理やテレマティクス機能などの包括的なソリューションを提供する様々なELDプロバイダーが登場しています。これにより、運用を最適化しようとするフリート事業者や物流企業による採用が増加しています。

ただし、市場のダイナミクスは時間とともに変化する可能性があり、将来の予測は規制の進展、業界トレンド、技術的進歩など、様々な要因に左右されることに注意が必要です。

競争環境

自動車用電子ログデバイス市場は、半断片化されており、いくつかの地元企業とグローバル企業が市場でかなりのシェアを占めています。市場の主要企業には、Omnitracs, LLC、Teletrac Navman、Geotab Inc.などが挙げられます。各企業は、将来の車両で使用される可能性のある新しい高度な製品や技術の革新のために、研究開発に多額の投資を行っています。

主要企業:

* Omnitracs, LLC

* Teletrac Navman

* Geotab Inc.

* Trimble Inc.

* Donlen Corporation

最近の業界動向

* 2023年1月: ケベック州の運輸・持続可能なモビリティ大臣であるジュヌヴィエーヴ・ギルボー氏は、州内の大型車両に電子ログデバイス(ELD)の義務化を発表しました。この導入は、ドライバーの疲労を軽減することで道路安全性を向上させることを目的として、勤務時間と休憩時間を記録するデバイスを義務付けるものです。

* 2022年2月: Solera社傘下のOmnitracs LLCは、同社のインテリジェント車両ゲートウェイ電子ログデバイス(ELD)がカナダで義務付けられている第三者認証を取得したと発表しました。FP InnovationsがELDを認証し、カナダの電子ログデバイス(ELD)義務化への準拠を確認しました。

* 2022年7月: Geotabは、カナダ運輸省のELD規制に準拠した電子ログデバイス(ELD)ソリューションのポートフォリオの認証を取得しました。Geotabは、Geotab GO7、GO8、GO9、GO9+ ELD、およびAndroidおよびiOSスマートフォン向けに設計されたGeotab Driveモバイルソフトウェアの認証を成功裏に取得しました。これらのGeotab ELDソリューションはすべて、カナダのELD要件に完全に準拠しています。

自動車用電子ログデバイス(ELD)市場に関する本レポートは、その詳細な分析を提供しています。ELD市場は、商用車向けの電子ログデバイスの製造、流通、導入に関わる産業を指します。電子ログデバイスは、商用車の運転時間やその他の関連データを記録・追跡するためのハードウェアであり、政府規制への準拠を確保し、フリート管理を強化する上で重要な役割を果たしています。

本市場は、複数の側面から詳細にセグメント化されています。まず、コンポーネントタイプ別では、ディスプレイとテレマティクスユニットに分類されます。次に、サービスタイプ別では、エントリーレベルサービス、中間サービス、ハイエンドサービスに分けられます。フォームファクタータイプ別では、組み込み型と統合型が存在します。車両タイプ別では、トラック、バス、小型商用車が対象となります。そして、地域別では、北米(米国、カナダ、その他)、欧州(ドイツ、英国、フランス、その他)、アジア太平洋(インド、中国、日本、韓国、その他)、および世界のその他の地域(ブラジル、メキシコ、アラブ首長国連邦、その他)に細分化されており、各セグメントの市場規模と予測が米ドル建てで提供されています。

市場の動向を見ると、いくつかの主要な市場推進要因と市場阻害要因が特定されています。主な推進要因としては、テレマティクスおよびフリート管理システムとの統合が挙げられます。これにより、ELDの導入がさらに促進されると見られています。一方で、市場の成長を抑制する要因としては、ELDシステムの購入および設置に伴う初期コストの高さが指摘されています。また、本レポートでは、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および競争の激しさといった業界の魅力度についても分析しています。

市場規模と予測に関して、本レポートは重要な洞察を提供しています。自動車用電子ログデバイス市場は、2024年には151億米ドルと推定されており、2025年には157.8億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)4.32%で成長し、2030年には195億米ドルに達すると見込まれています。

地域別では、北米が2025年に最大の市場シェアを占めるとともに、2025年から2030年の予測期間において最も高いCAGRで成長する地域であると推定されています。これは、北米地域におけるELD導入の規制強化やフリート管理の高度化への需要が背景にあると考えられます。

市場における主要なプレーヤーとしては、Omnitracs, LLC、Teletrac Navman、Geotab Inc.、Trimble Inc.、Donlen Corporationなどが挙げられており、これらの企業が市場競争を牽引しています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来の市場規模予測を網羅しており、市場の包括的な理解を深めるための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場の推進要因

- 4.1.1 テレマティクスおよびフリート管理システムとの統合

- 4.1.2 その他

- 4.2 市場の阻害要因

- 4.2.1 ELDシステムの購入および設置にかかる初期費用が高い

- 4.2.2 その他

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 コンポーネントタイプ別

- 5.1.1 ディスプレイ

- 5.1.2 テレマティクスユニット

- 5.2 サービスタイプ別

- 5.2.1 エントリーレベルサービス

- 5.2.2 中間レベルサービス

- 5.2.3 ハイエンドサービス

- 5.3 フォームファクタータイプ別

- 5.3.1 組み込み型

- 5.3.2 統合型

- 5.4 車両タイプ別

- 5.4.1 トラック

- 5.4.2 バス

- 5.4.3 小型商用車

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 その他の地域

- 5.5.4.1 ブラジル

- 5.5.4.2 メキシコ

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 その他の国々

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル*

- 6.2.1 オムニトラックスLLC

- 6.2.2 テレトラック・ナブマン

- 6.2.3 ジオタブ社

- 6.2.4 トリンブル社

- 6.2.5 ドンレン・コーポレーション

- 6.2.6 ガーミン社

- 6.2.7 ベライゾン・ワイヤレス

- 6.2.8 ワークウェーブLLC

- 6.2.9 ジオスペース・ラボ

- 6.2.10 トムトムN.V.

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車用電子ログデバイスとは、車両の運行状況や状態に関する様々な情報を電子的に記録・収集する装置を指します。これは、GPS、加速度センサー、車両診断ポート(OBD-II)への接続などを通じて、走行距離、速度、位置情報、エンジン回転数、燃料消費量、運転挙動(急加速、急ブレーキなど)、さらには車両の故障コードといった多岐にわたるデータを取得します。これらのデータは、車両の安全性向上、運行効率の最適化、コスト削減、そして法規制の遵守といった目的のために活用され、現代の自動車管理において不可欠なツールとなりつつあります。

このデバイスにはいくつかの種類が存在します。最も一般的なものの一つは、車両のOBD-IIポートに接続するタイプです。これは車両のECU(電子制御ユニット)から直接、詳細な車両情報を取得できるため、非常に豊富なデータが得られます。次に、シガーソケットから電源を取り、内蔵のGPSやセンサーで情報を収集する独立型デバイスがあります。これは取り付けが容易で、幅広い車種に対応可能です。また、映像記録機能を持つドライブレコーダーとログ機能を一体化した製品も普及しており、事故発生時の状況証拠と運行記録を同時に管理できます。さらに、商用車向けには、運行時間、速度、走行距離、休憩時間などを厳密に記録するデジタルタコグラフと呼ばれるタイプがあり、これは従来の機械式タコグラフを電子化したもので、法規制遵守の観点から特に重要視されています。近年では、通信機能を内蔵し、リアルタイムでデータをクラウドに送信するテレマティクスユニット型も増えており、高度なフリート管理システムの中核を担っています。

自動車用電子ログデバイスの用途は非常に広範です。最も主要な用途の一つは、運送会社やタクシー会社、バス会社などにおけるフリート管理(車両運行管理)です。これにより、車両の現在位置、運行状況、稼働率をリアルタイムで把握し、効率的な配車やルート最適化が可能になります。また、運転行動分析にも活用され、急加速、急ブレーキ、速度超過といった危険運転を検知し、ドライバーへの安全運転指導や評価に役立てられます。これは、保険料の最適化を図るUBI(Usage-Based Insurance)保険の基盤ともなります。車両診断や予知保全も重要な用途であり、OBD-IIデータから故障コードやエンジン状態を監視することで、故障の早期発見や計画的なメンテナンスが可能となり、車両のダウンタイム削減に貢献します。運送業におけるデジタルタコグラフの義務化に代表されるように、労働時間管理や運行記録の法規制遵守にも不可欠です。さらに、GPS機能を利用した盗難車両の追跡や、運転行動の改善による燃費向上、そしてドライブレコーダー機能と連携した事故解析など、多岐にわたる場面でその価値を発揮しています。

関連する技術も多岐にわたります。まず、車両の位置情報や速度、走行距離を正確に把握するためのGPS(全地球測位システム)は不可欠です。車両のECUから詳細な情報を取得するOBD-II(On-Board Diagnostics II)は、エンジン回転数、車速、燃料消費量、故障コードなどのデータ源となります。運転挙動を検知するためには、加速度センサーやジャイロセンサーが用いられます。収集されたデータを外部に送信するためには、3G/4G/5Gといったモバイル通信技術や、LPWA(LoRaWAN, Sigfoxなど)のような省電力広域通信技術が利用されます。また、BluetoothやWi-Fiによる近距離通信も、デバイスの設定やデータ転送に用いられることがあります。これらの膨大なデータを保存し、処理、分析するためには、クラウドコンピューティングが不可欠であり、AIや機械学習技術が運転行動のパターン分析、異常検知、予知保全に活用されています。地図上に車両位置を表示し、ルート最適化を行うためにはGIS(地理情報システム)が用いられ、データの信頼性とプライバシーを保護するためのセキュリティ技術も極めて重要です。

市場背景としては、いくつかの要因が自動車用電子ログデバイスの普及を後押ししています。第一に、運送業におけるデジタルタコグラフの義務化や労働時間管理の厳格化など、法規制の強化が挙げられます。これにより、企業は運行記録の正確な管理と提出が求められるようになりました。第二に、交通事故削減や危険運転の抑制といった安全性向上への意識の高まりがあります。電子ログデバイスは、安全運転指導の客観的な根拠を提供し、事故リスクの低減に貢献します。第三に、燃料費削減、メンテナンスコスト最適化、保険料削減といったコスト削減ニーズが企業にとって大きな動機となっています。IoT(モノのインターネット)やM2M(Machine to Machine)技術の普及も、車両データのリアルタイム収集・分析を可能にし、テレマティクスサービスの進化を加速させています。自動車メーカー、通信事業者、IT企業など、様々なプレイヤーがこの市場に参入し、競争が活発化しています。また、燃費改善やCO2排出量削減といった環境規制への対応、そしてドライバー不足が深刻化する中で、効率的なフリート管理の必要性も高まっています。

将来展望として、自動車用電子ログデバイスはさらなる進化と多様な技術との融合が期待されています。データ活用の高度化は最も重要な方向性の一つであり、AIによる運転行動のより詳細な分析や、個々のドライバーに最適化されたフィードバック提供が進むでしょう。これにより、より効果的な安全運転教育や燃費改善が実現されます。V2X(Vehicle-to-Everything)連携、すなわち車両間通信(V2V)や路車間通信(V2I)との統合も進み、より広範な交通情報収集と高度な安全運転支援が可能になるでしょう。自動運転技術の進化に伴い、自動運転車の運行状況監視、異常検知、そして詳細なログ記録の重要性が増大します。電気自動車(EV)や燃料電池車(FCV)の普及に対応し、バッテリー状態、充電履歴、水素消費量などのログ記録機能も強化されるでしょう。MaaS(Mobility as a Service)の進展においては、共有モビリティの利用状況やメンテナンス管理に不可欠なツールとなります。データの信頼性とプライバシー保護の観点から、サイバーセキュリティの強化は引き続き重要な課題です。また、異なるデバイス間でのデータ互換性を高めるための標準化も進むと予想されます。将来的には、一般ドライバー向けの安全運転支援や保険料割引サービスなど、パーソナルユースの市場もさらに拡大していくと考えられます。