自動車用エネルギー回生システム市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車用エネルギー回生システム市場レポートは、テクノロジータイプ別(回生ブレーキシステム、ターボチャージャーなど)、サブシステム別(ブレーキシステム、パワートレインシステムなど)、車両タイプ別(乗用車、小型商用車など)、駆動タイプ別(内燃機関(ICE)など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用エネルギー回生システム市場の概要

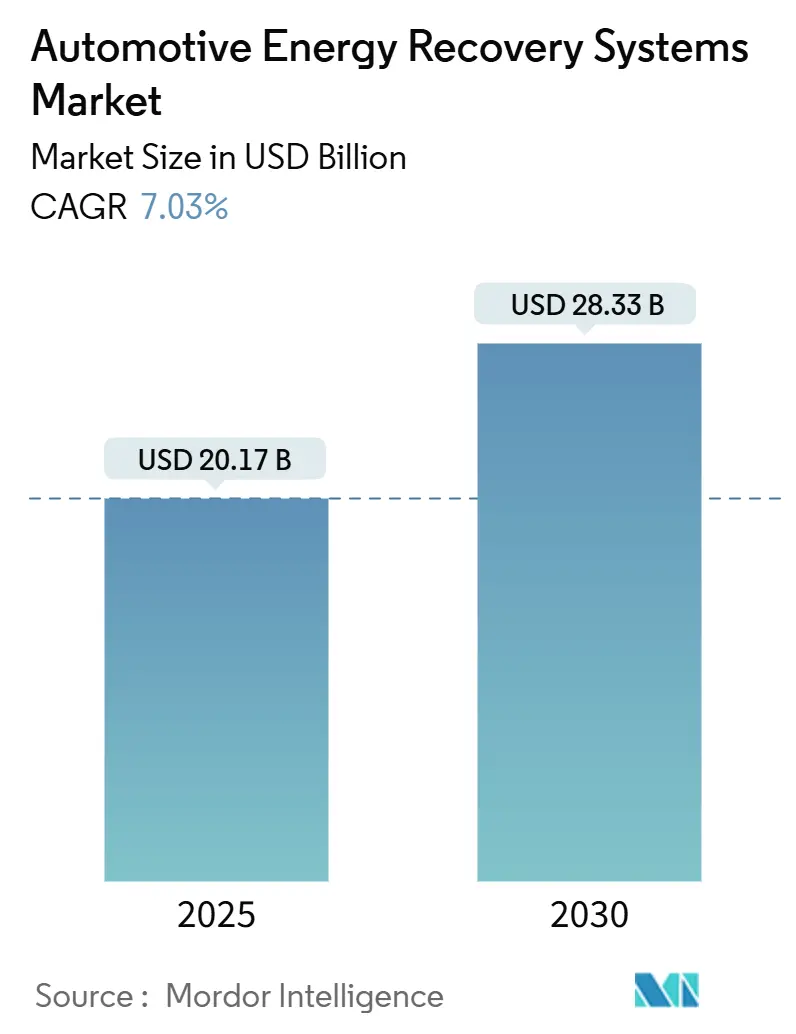

自動車用エネルギー回生システム市場は、2025年には201.7億米ドル、2030年には283.3億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.03%で成長する見込みです。この成長は、厳格化する規制圧力、車両の急速な電動化、およびコスト効率の追求によって推進されています。エネルギー回生は、もはや単なるアクセサリーではなく、自動車設計の中核要素として位置づけられています。

欧州のEuro 7や中国のデュアルクレジット制度に代表される世界的なCO₂排出規制の強化は、自動車メーカーに回生ブレーキ、排熱回収、48Vマイルドハイブリッドソリューションの導入を促しています。また、ダウンサイジングエンジンにおけるターボブースト需要の増加、V2X(Vehicle-to-Everything)パイロットプロジェクトの拡大、ブレーキ・バイ・ワイヤの普及も、実走行での燃費向上を二桁に引き上げ、市場の商業的論理を強化しています。市場の競争は激しいものの、ティア1サプライヤーは規模と研究開発の深さで優位性を維持しつつ、フライホイール蓄電、予測ソフトウェア、サブシステム統合などの分野で専門企業が新たな機会を獲得しています。

主要な市場動向と洞察

1. 技術タイプ別分析

2024年、回生ブレーキが自動車用エネルギー回生システム市場の44.12%を占め、その成熟度と電動パワートレインとの互換性を示しました。フライホイール蓄電は、配送車両や高性能車における高出力・高速サイクルニーズの増加に伴い、2030年までにCAGR 8.55%で最も速い成長が予測されています。ターボチャージャーやEGRモジュールを介した排気エネルギー回収は、ダウンサイジングされた内燃機関(ICE)プラットフォームで需要を維持しており、BorgWarnerやRheinmetallが長期契約を獲得しています。

2. サブシステム別分析

2024年、ブレーキシステムが市場シェアの49.55%を占めました。これは、改造の容易さとOEMエンジニア間の高い認知度によるものです。パワートレインレベルの回生は、e-モーター、EGRバルブ、ターボジェネレーターをソフトウェアで統合することで、CAGR 8.13%で成長しています。サスペンションベースのハーベスターはまだ初期段階ですが、乗り心地の快適性とエネルギー効率を両立させたいプレミアムブランドからの関心を集めています。

3. 車両タイプ別分析

2024年、乗用車が市場シェアの53.16%を占め、その膨大な販売台数と排出ガス規制が牽引役となっています。中型・大型商用車は、フリートマネージャーが燃料節約、稼働時間、V2G(Vehicle-to-Grid)収益を追求するため、2030年までにCAGR 7.85%で最も急速に成長すると予測されています。小型商用車は、消費者と業務サイクルの両方のニーズに対応し、航続距離を延ばすためにブレーキ・バイ・ワイヤと48V回生システムを採用しています。

4. 推進タイプ別分析

2024年、ハイブリッド電気自動車(HEV)が市場シェアの47.15%を占め、ICEの排熱源と電気駆動系の回生を組み合わせています。バッテリー電気自動車(BEV)は、純粋な電気プラットフォームが航続距離を確保するためにエネルギー回収を微調整することで、CAGR 9.14%で最も高い成長率を記録しています。従来のICEモデルは、改造の機会として残るものの、相対的に減少傾向にあります。

5. 地域別分析

2024年、アジア太平洋地域が市場シェアの39.44%を占め、中国が2027年までに新エネルギー車を新車販売全体の45%にする目標を掲げ、インドが電動プラットフォームの生産を強化していることが牽引しています。中東・アフリカ地域は、2030年までにCAGR 7.45%で最も急速に成長すると予測されており、南アフリカが輸出セダンに回生システムを組み込み、GCC諸国が砂漠気候に対応した耐熱部品を優先しています。欧州と北米は、Euro 7やCAFE基準の強化といった政策推進により、引き続き大きな市場規模を維持しています。

市場を牽引する要因

* 車両フリートの急速な電動化: 商用事業者は、総所有コスト(TCO)のメリットがディーゼル車を上回るため、電動化を加速させています。頻繁なブレーキング時の運動エネルギー回収は、航続距離を延ばし、充電時間を短縮します。

* 厳格化する世界的なCO₂および燃費規制: Euro 7、米国のCAFE基準、中国のデュアルクレジット制度、炭素国境調整メカニズム(CBAM)など、世界中で規制が強化されており、自動車メーカーはエネルギー回生を必須の要素として捉えています。

* OEMの48Vマイルドハイブリッドアーキテクチャへの移行: 48Vシステムは、より強力な回生ブレーキと効率的な電動アシストを可能にし、統合を簡素化し、コストを削減し、幅広い車両クラスでの採用を促進します。

* ブレーキ・バイ・ワイヤによる回生効率の向上: 電子制御によるアクチュエーションは、ペダルフィールと油圧回路を分離し、よりスムーズな回生ブレンドと最大70%の運動エネルギー回収を可能にします。

* エンジンダウンサイジングとターボブースト需要: ダウンサイジングされたエンジンでは、ターボチャージャーによる排気エネルギー回収が重要性を増しています。

* V2Xエネルギー回収インセンティブ: V2G(Vehicle-to-Grid)などのV2X技術は、駐車中の車両が電力網に電力を供給することで、回生エネルギーを収益化する可能性を示しています。

市場の阻害要因

* システムコストと重量の増加: 回生ブレーキは、車両あたり800~1,200米ドルの追加コストと15~25kgの重量増をもたらします。これは、価格に敏感なエントリーレベルのセグメントでは、初期費用が障壁となる可能性があります。

* 原材料サプライチェーンのリスク: 永久磁石モーターに不可欠なネオジムや、バッテリーモジュールを支えるリチウムなどの主要部品は、サプライチェーンのリスクに直面しています。中国がレアアースの85%を精製しているため、地政学的な変動に晒されやすい状況です。

* 熱および耐久性の限界: 特に商用車アプリケーションにおいて、エネルギー回生システムの熱管理と耐久性は課題となります。

* バッテリーリサイクル基準の欠如: 新興市場では、バッテリーリサイクルに関する規制や基準が遅れており、長期的な持続可能性に影響を与える可能性があります。

競争環境

自動車用エネルギー回生システム市場は集中度が高く、Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AGといった主要企業が、長年のOEM契約、垂直統合された工場、数百のエネルギー回生関連特許を保有しています。安全認証や設備投資の高さが参入障壁となり、これらの企業が市場の大部分を占めています。

しかし、Punch FlybridやRevterraのようなニッチな専門企業が、リチウム価格変動の影響を受けない機械式フライホイールを進化させており、市場に変化をもたらしています。また、ソフトウェアスタートアップ企業は、大規模なハードウェア交換なしにフリートにレトロフィットできる予測制御スタックを開発し、データ中心の電動化プログラムにおいて存在感を高めています。

既存企業は、補完的な技術を買収することでリスクをヘッジしています。Boschは炭化ケイ素パワーエレクトロニクスに投資し、Continentalはブレーキ・バイ・ワイヤとサイバーセキュリティスイートを組み合わせ、ZFは車両データを収集してアルゴリズムを改善するクラウドポータルを展開しています。V2Xプロトコルに関する共同特許は、エネルギー回生が電力網やスマートシティのエコシステムと連携するにつれて、企業間の提携が競争を緩和する様子を示しています。

最近の業界動向

* 2025年5月: BorgWarnerは、北米の主要OEM向けにEGRバルブ、クーラー、モジュールを供給する4つの長期契約を獲得し、2029年まで生産を延長しました。

* 2025年2月: Cumminsは、水素ICEトラック向けに最適化されたターボチャージャーを発表し、初の欧州供給契約を獲得しました。

* 2024年5月: Porscheは、40kWのトランスミッションモーターとターボマウント型エネルギー回生システムを搭載した911 992.2 GTSハイブリッドを発表しました。

この市場は、環境規制と技術革新に強く牽引され、今後も持続的な成長が見込まれます。

このレポートは、自動車用エネルギー回生システム市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、および範囲が明確にされており、厳格な調査方法に基づいて作成されています。

エグゼクティブサマリーと市場規模予測:

市場は急速な成長を遂げており、2025年には201.7億米ドルに達すると予測されています。2030年までの年平均成長率(CAGR)は7.03%と見込まれており、持続的な拡大が期待されます。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 車両フリートの急速な電動化: 電気自動車への移行がエネルギー回生システムの需要を高めています。

* 厳格化する世界のCO2および燃費規制: 各国の環境規制強化が、効率的なエネルギー利用を促進しています。

* OEMによる48Vマイルドハイブリッドアーキテクチャへの移行: 自動車メーカーが48Vシステムを採用し、エネルギー回生機能を強化しています。

* ブレーキ・バイ・ワイヤーによる回生効率の向上: ブレーキ・バイ・ワイヤー技術が回生ブレーキの効率を大幅に向上させています。

* エンジン小型化とターボブースト需要の組み合わせ: エンジンのダウンサイジングとターボチャージャーの組み合わせが、エネルギー回生システムの必要性を高めています。

* V2X(Vehicle-to-Everything)エネルギー回生インセンティブ: V2X技術によるエネルギー回生が奨励されています。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。

* システムコストと重量の増加: エネルギー回生システムの導入によるコストと車両重量の増加が懸念されます。

* 主要部品の原材料サプライチェーンリスク: 特定の原材料の供給不安定性がリスクとなります。

* 高負荷サイクルにおける熱および耐久性の限界: 過酷な使用条件下での熱管理と耐久性が課題です。

* ハイブリッドシステムバッテリーのリサイクル基準の欠如: ハイブリッドバッテリーのリサイクルに関する統一された基準が不足しています。

技術タイプ別の分析:

技術タイプ別では、回生ブレーキシステムが2024年に44.12%の市場シェアを占め、現在の採用をリードしています。これは、統合の容易さと実証済みの効率向上によるものです。その他、ターボチャージャー、排気ガス再循環(EGR)、フライホイールエネルギー貯蔵、電気油圧システムなどが分析対象となっています。

サブシステム、車両タイプ、推進タイプ別の分析:

レポートでは、ブレーキシステム、パワートレインシステム、サスペンションシステムといったサブシステム別に市場を分析しています。また、乗用車、小型商用車、中型・大型商用車といった車両タイプ別、さらに内燃機関車(ICE)、ハイブリッド電気自動車(HEV)、バッテリー電気自動車(BEV)といった推進タイプ別にも詳細な市場予測が提供されています。特に、商用車フリートは、直接的な燃料費削減や双方向充電の収益化が可能であるため、乗用車よりも速いペースでエネルギー回生システムを採用しています。多くの都市型走行サイクルにおいて、3年未満で投資回収が可能とされています。

地域別の分析:

市場は北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域にわたって分析されています。特に中東・アフリカ地域は、インフラプロジェクトや過酷な気候下での効率性向上需要に牽引され、2030年までで最も速い7.45%のCAGRを記録すると予測されています。

競争環境:

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。主要企業としては、Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG、DENSO Corporation、BorgWarner Inc.、Aisin Corporation、IHI Corporation、Mitsubishi Heavy Industriesなど、多数のグローバル企業がプロファイルされており、各社の概要、主要セグメント、財務状況、SWOT分析、最近の動向などが含まれています。

市場機会と将来展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

このレポートは、自動車用エネルギー回生システム市場の現状と将来を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 車両フリートの急速な電化

- 4.2.2 より厳格な世界のCO₂および燃費規制

- 4.2.3 OEMの48Vマイルドハイブリッドアーキテクチャへの移行

- 4.2.4 回生効率を高めるブレーキ・バイ・ワイヤ

- 4.2.5 エンジン小型化とターボブースト需要の組み合わせ

- 4.2.6 Vehicle-to-Everything (V2X) エネルギー回生インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 システムコストと重量の増加によるペナルティ

- 4.3.2 主要部品の原材料サプライチェーンリスク

- 4.3.3 高負荷サイクルにおける熱的および耐久性の限界

- 4.3.4 ハイブリッドシステムバッテリーのリサイクル基準の欠如

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (USD))

- 5.1 技術タイプ別

- 5.1.1 回生ブレーキシステム

- 5.1.2 ターボチャージャー

- 5.1.3 排気ガス再循環 (EGR)

- 5.1.4 フライホイールエネルギー貯蔵

- 5.1.5 電子油圧システム

- 5.2 サブシステム別

- 5.2.1 ブレーキシステム

- 5.2.2 パワートレインシステム

- 5.2.3 サスペンションシステム

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型商用車

- 5.4 推進タイプ別

- 5.4.1 内燃機関 (ICE)

- 5.4.2 ハイブリッド電気自動車 (HEV)

- 5.4.3 バッテリー電気自動車 (BEV)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 ZF Friedrichshafen AG

- 6.4.4 DENSO Corporation

- 6.4.5 BorgWarner Inc.

- 6.4.6 Aisin Corporation

- 6.4.7 Honeywell (Garrett Motion Inc.)

- 6.4.8 Cummins Inc.

- 6.4.9 Forvia SE (Faurecia)

- 6.4.10 Hyundai Mobis Co., Ltd.

- 6.4.11 IHI Corporation

- 6.4.12 Mitsubishi Heavy Industries

- 6.4.13 Valeo

- 6.4.14 Schaeffler Group

- 6.4.15 Tenneco, inc.

- 6.4.16 Punch Flybrid

- 6.4.17 Amber Kinetics Inc.

- 6.4.18 Eaton Corporation

- 6.4.19 PUNCH Powertrain

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用エネルギー回生システムは、車両の運動エネルギーや排熱など、通常は無駄に捨てられてしまうエネルギーを回収し、電力などの利用可能な形に変換して再利用する技術の総称でございます。このシステムは、特にハイブリッド車(HEV)、プラグインハイブリッド車(PHEV)、電気自動車(BEV)において、燃費効率の向上、CO2排出量の削減、そして電気自動車の航続距離延長に不可欠な中核技術として位置づけられています。車両が減速する際や、エンジンから発生する熱エネルギーを有効活用することで、エネルギー消費を抑制し、持続可能なモビリティ社会の実現に貢献しています。

このシステムの主な種類としては、まず「回生ブレーキシステム」が挙げられます。これは最も広く普及しているタイプで、車両がブレーキをかけたり、アクセルをオフにして減速したりする際に、駆動モーターをジェネレーター(発電機)として機能させ、運動エネルギーを電気エネルギーに変換してバッテリーやキャパシタに蓄える仕組みです。これにより、摩擦ブレーキの使用頻度を減らし、ブレーキパッドの摩耗を抑える効果も期待できます。回生ブレーキの強さは、車種や走行モードによって調整可能であり、ドライバーの運転感覚に合わせた制御が行われています。次に、「排熱回生システム」がございます。これは、エンジンの排気ガスや冷却水から発生する熱エネルギーを回収し、電力に変換するシステムです。熱電変換素子を用いた直接発電や、ランキンサイクルなどの熱機関を利用して機械エネルギーに変換し、発電する方式などが研究・実用化されています。特に、エンジンの熱効率が低い部分で大きな効果を発揮し、燃費改善に寄与します。さらに、「サスペンション回生システム」も開発が進められています。これは、路面の凹凸によって発生するサスペンションの上下動エネルギーを電力に変換するもので、乗り心地の向上と同時に発電を行うことが可能です。まだ実用化は限定的ですが、将来的な応用が期待されています。

これらのエネルギー回生システムは、様々な自動車に活用されています。前述の通り、ハイブリッド車や電気自動車では、回生ブレーキが航続距離と燃費性能を決定づける重要な要素です。特に電気自動車においては、回生ブレーキによるエネルギー回収量が航続距離に直結するため、その効率が非常に重視されます。また、バスやトラックなどの商用車においても、頻繁な発進・停止を繰り返す都市部での走行において、回生ブレーキによるエネルギー回収は燃費改善に大きく貢献します。モータースポーツの世界でも、F1のKERS(運動エネルギー回生システム)やERS(エネルギー回生システム)のように、回生エネルギーを一時的なパワーブーストに利用することで、レース戦略に大きな影響を与えています。

エネルギー回生技術の発展を支える関連技術には、多岐にわたる分野が含まれます。まず、回生された電力を効率的に蓄えるための「バッテリー技術」が不可欠です。リチウムイオン電池は、高エネルギー密度と高出力密度を両立し、急速な充放電に対応できるため、回生システムの中核を担っています。また、瞬間的な大電力の充放電に優れた「キャパシタ(電気二重層コンデンサ)」も、バッテリーと併用されることで、回生効率の向上に貢献しています。次に、運動エネルギーを電気エネルギーに変換する「モーター/ジェネレーター技術」も重要です。高効率で小型軽量、かつ発電と駆動の両方をこなせる高性能なモーターの開発が進められています。さらに、これらの電力の流れを最適に制御する「パワーエレクトロニクス技術」も欠かせません。インバーターやコンバーターといった電力変換装置は、回生された電力をバッテリーの電圧に合わせて変換したり、モーターへの電力供給を制御したりする役割を担います。そして、最も重要なのが「制御技術」です。車両の走行状況(速度、勾配、ドライバーのアクセル・ブレーキ操作など)やバッテリーの充電状態に応じて、回生量をリアルタイムで最適化する高度なアルゴリズムが、システムの性能を最大限に引き出します。アンチロックブレーキシステム(ABS)や横滑り防止装置(ESC)との協調制御も、安全性を確保しながら回生効率を高める上で重要です。

市場背景としては、世界的な環境規制の強化が最大の推進力となっています。各国・地域でCO2排出量削減目標が設定され、自動車メーカーには燃費性能のさらなる向上が強く求められています。特に、欧州や中国を中心に電気自動車へのシフトが加速しており、エネルギー回生システムは電気自動車の普及と性能向上に不可欠な要素です。また、消費者意識の変化も背景にあります。環境負荷の低い自動車への関心が高まり、燃費性能や航続距離が購入の重要な判断基準となる中で、エネルギー回生システムは製品の競争力を高める上で重要な差別化要因となっています。エネルギー安全保障の観点からも、化石燃料への依存度を低減し、エネルギー効率を高めることは、国家レベルでの重要な課題であり、自動車用エネルギー回生システムはその解決策の一つとして期待されています。

将来展望としては、エネルギー回生システムのさらなる効率向上と多様な回生源の活用が期待されます。制御技術の進化により、よりきめ細やかな回生制御が可能となり、ドライバーの意図に沿った自然なフィーリングと最大限のエネルギー回収を両立するでしょう。また、AIやIoT技術との融合により、ナビゲーション情報や交通状況、天候データなどを活用した予測的なエネルギーマネジメントが可能となり、回生効率をさらに高めることが期待されます。例えば、前方の渋滞や信号を予測して、最適なタイミングで回生ブレーキをかけるといった制御が実現するかもしれません。排熱回生やサスペンション回生といった、まだ普及途上にある技術も、コストダウンと性能向上が進むことで、より多くの車種に搭載される可能性があります。さらに、V2G(Vehicle-to-Grid)やV2H(Vehicle-to-Home)といった、車両を蓄電池として活用する技術との連携も進むでしょう。回生によって蓄えられた電力が、家庭や電力網に供給されることで、自動車が単なる移動手段から、社会全体のエネルギーマネジメントの一翼を担う存在へと進化する可能性を秘めています。これらの技術革新により、自動車用エネルギー回生システムは、持続可能な社会の実現に向けて、ますますその重要性を増していくことでしょう。