自動車エンジンおよびエンジンマウント市場 規模・シェア分析 - 成長動向と予測 (2025年 – 2030年)

自動車エンジンおよびエンジンマウント市場レポートは、燃料タイプ(ガソリン、ディーゼル、ハイブリッド、その他)、車両タイプ(二輪車、乗用車、小型商用車など)、エンジンマウント(エラストマーなど)、エンジンレイアウト(直列など)、販売チャネル(OEM、アフターマーケット)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

# 自動車エンジンおよびエンジンマウント市場の概要

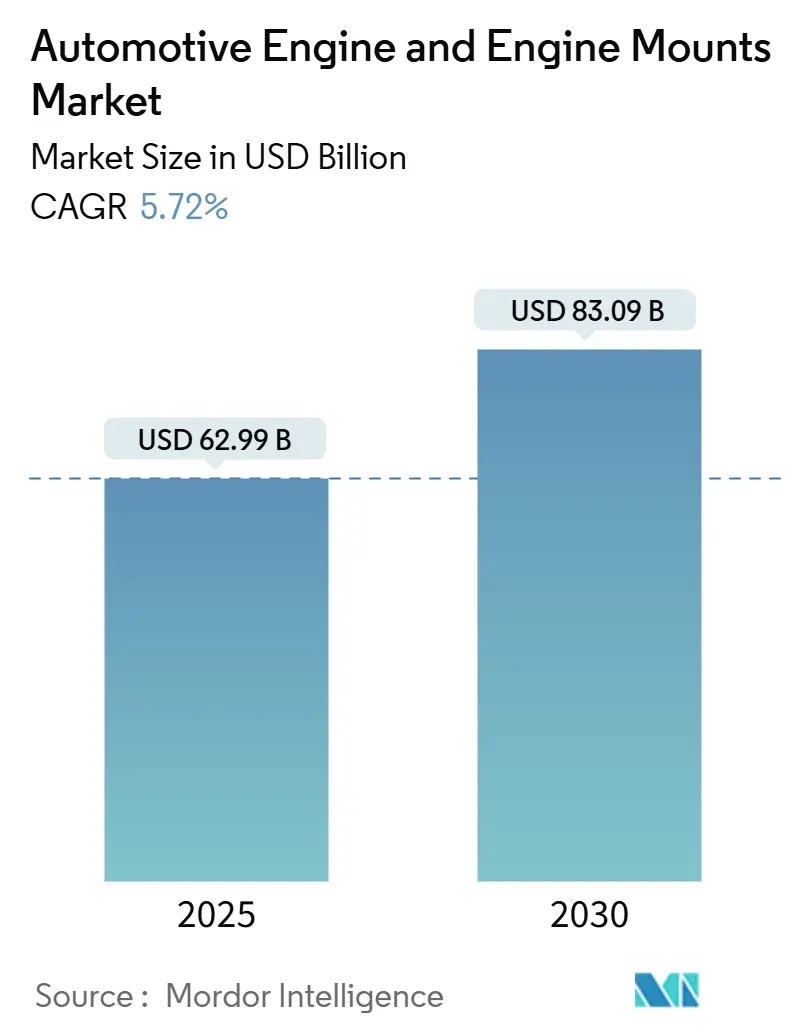

自動車エンジンおよびエンジンマウント市場は、2025年には629.9億米ドル、2030年には830.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.72%です。この成長は、新興経済国における部品需要の堅調さ、ハイブリッドプラットフォームの複雑化、そして電動化の進展にもかかわらず、OEMがNVH(騒音・振動・ハーシュネス)の洗練を優先していることに起因しています。欧州や北米での内燃機関(ICE)の生産量減少は、アジア太平洋、ラテンアメリカ、中東におけるハイブリッド車の採用と生産成長によって相殺されています。サプライヤーは、高度なエラストマー化学、アクティブダンピング電子機器、およびグローバルな製造拠点を組み合わせることで、OEMがプラットフォームの標準化を加速し、開発サイクルを短縮し、厳しい排出ガス規制に対応するためにマウントを再設計する中で、市場シェアを拡大し続けています。

主要な市場動向(ドライバー)

市場の成長を牽引する主な要因は以下の通りです。

1. 新興経済国における車両生産の拡大: インド、東南アジア、ラテンアメリカでの車両生産の増加は、費用対効果の高いエンジンマウントソリューションへの大きな需要を生み出しています。特にインドの自動車製造業の拡大や、中国OEMの積極的な輸出戦略は、地域のマウントサプライヤーに恩恵をもたらしています。これらの市場では、手頃な価格のモビリティソリューションが重視されるため、信頼性の高いエラストマーマウント技術が好まれますが、ハイブリッド車の普及に伴い、より高度なマウントシステムへの需要も徐々に高まるでしょう。この傾向はアジア太平洋地域が中心で、短期的(2年以内)にCAGRに+1.5%のプラス影響を与えると予測されています。

2. 厳格な排出ガス規制によるエンジンのダウンサイジングと効率向上: Euro 7や中国のNational VI排出ガス規制といった厳しい規制は、OEMが小型化されたターボチャージャー付きエンジンを採用するよう促しています。これらのエンジンはより高い振動周波数を発生させるため、高度なマウントソリューションが必要です。エンジンのダウンサイジングは、NVH課題を増大させるという技術的なパラドックスを生み出し、従来のパッシブマウントでは対応が困難になります。これにより、油圧式や電気油圧式マウントといったアクティブマウント技術の採用が加速し、市場のプレミアム化が進んでいます。この傾向は世界的ですが、EUと中国が規制実施を主導しており、中期的(2~4年)にCAGRに+1.2%のプラス影響を与えると予測されています。

3. NVH快適性への期待の高まり: 消費者の間で、主流の車両セグメントにおいても高級車レベルの洗練されたNVH性能への期待が高まっており、高度なマウント技術の需要を促進しています。静かな電気パワートレインの普及は、ICE車やハイブリッド車が達成すべきNVH性能の基準を設定し、従来のゴムマウントの技術的限界を押し上げています。磁気レオロジー式やセミ・アクティブマウントシステムは、リアルタイムで振動を調整する能力を提供し、ドライバーと乗員の快適性を大幅に向上させます。この消費者の要求は、自動車メーカーがより洗練されたNVHソリューションに投資する主要な動機となっており、市場全体で高性能マウントの採用を促進しています。特に、電気自動車(EV)の普及が進むにつれて、モーターやインバーターから発生する高周波ノイズへの対策が新たな課題として浮上しており、これに対応するための革新的なマウント技術の開発が急務となっています。このトレンドは、中期的(2~4年)にCAGRに+0.8%のプラス影響を与えると予測されています。

4. 軽量化とスペース効率の追求: 自動車業界全体で、燃費向上と排出ガス削減のために車両の軽量化が強く求められています。これにより、従来の重いマウントシステムに代わる、より軽量でコンパクトなマウントソリューションへの需要が高まっています。複合材料や最適化された設計を用いたマウントは、重量を削減しつつ、限られたエンジンルームやシャシー内のスペースに適合する柔軟性を提供します。この傾向は、特にEVにおいてバッテリーパックのスペースを最大化するために重要であり、マウントシステムの小型化と統合化がさらに進むと予想されます。この軽量化とスペース効率の追求は、中期的(2~4年)にCAGRに+0.5%のプラス影響を与えると予測されています。

これらの要因は複合的に作用し、自動車用マウント市場の成長を牽引するとともに、技術革新と製品ポートフォリオの多様化を促進しています。特に、アクティブマウントやスマートマウントといった高付加価値製品へのシフトが顕著であり、市場全体のプレミアム化が進むと見込まれます。

本レポートは、「世界の自動車エンジンおよびエンジンマウント市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明しています。

エグゼクティブサマリーによると、世界の自動車エンジンおよびエンジンマウント市場は、2025年に629.9億米ドルに達し、2030年までに830.9億米ドルに成長すると予測されています。特にハイブリッドパワートレインは、特殊なマウントソリューションの需要増加に伴い、12.67%のCAGRで最も速い成長を遂げると見込まれています。2024年時点では、エラストマー(パッシブラバー)マウントがコスト優位性から市場需要の71.83%を占めていますが、ダウンサイジングされたターボエンジンやハイブリッドエンジンにおける厳格なNVH(騒音・振動・ハーシュネス)目標達成のため、アクティブエンジンマウントが9.72%のCAGRで牽引力を増しています。地域別では、アジア太平洋地域が2024年に44.29%の市場シェアを占め、中国、インド、日本、韓国における高い車両生産に支えられ、6.68%のCAGRで将来の需要をリードすると予測されています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

1. 厳格な排出ガス規制: 世界的な排出ガス規制の強化が、エンジンのダウンサイジングと効率向上を加速させています。

2. NVH快適性への期待: 騒音・振動・ハーシュネス(NVH)に対する快適性への期待の高まりが、先進的なエンジンマウントの需要を押し上げています。

3. 新興経済国での車両生産拡大: 新興経済国における車両生産の拡大が市場を牽引しています。

4. ハイブリッドパワートレインの普及: ハイブリッドパワートレインの普及により、特殊なマウント要件が生じています。

5. AI駆動型予知保全: AIを活用した予知保全により、エラストマーマウントの交換サイクルが短縮されています。

6. 関税による製造拠点の国内回帰: 関税に起因するマウント製造の国内回帰が、地域投資を刺激しています。

一方、市場の成長を阻害する要因としては、以下の点が挙げられます。

1. 原材料価格の変動: 鉄鋼やエラストマーなどの原材料価格の変動がリスクとなっています。

2. 急速な電動化の進展: 内燃機関(ICE)市場の急速な電動化による縮小が懸念されています。

3. サイバーセキュリティによるOEMデータ制限: サイバーセキュリティによって保護されたOEMデータが、独立系アフターマーケットでの適合を制限しています。

4. 都市部のストップ&ゴー交通における高温ゴム劣化: 都市部の頻繁な発進・停止を伴う交通状況下でのゴムの高温劣化が課題です。

市場は、以下の主要なセグメントに基づいて詳細に分析されています。

* 燃料タイプ別: ガソリン、ディーゼル、ハイブリッド、その他(CNG、バイオ燃料など)。

* 車両タイプ別: 二輪車、乗用車、小型商用車、中型・大型商用車、バス・コーチ。

* エンジンマウントタイプ別: エラストマー(パッシブラバー)、油圧式、電油圧式/アクティブ。

* エンジンレイアウト別: 直列、V型、水平対向/ボクサー、W型。

* 販売チャネル別: OEM(新車装着)、アフターマーケット。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(インド、中国、日本、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)。

これらのセグメント分析を通じて、各市場の動向と成長機会が評価されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、Continental AG、Vibracoustic、Sumitomo Riko、Tenneco Inc.、Hutchinson SA、ZF Friedrichshafen AG、Cooper Standard、Bridgestone Corporation、SKF Group、Mahle GmbH、Magna International Inc.、Tuopu Group、Zhongding Group、Yamashita Rubber、Trelleborg AB (AVS)などが挙げられ、各社の概要、財務状況(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、SWOT分析、最近の動向が詳細にプロファイルされています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 厳格な世界的な排出ガス規制がエンジンの小型化と効率向上を加速

- 4.2.2 NVH快適性への期待の高まりが先進的なエンジンマウントの需要を促進

- 4.2.3 新興経済国における車両生産の拡大

- 4.2.4 ハイブリッドパワートレインの普及が特殊なマウント要件を生み出す

- 4.2.5 AI駆動の予知保全がエラストマーマウントの交換サイクルを短縮

- 4.2.6 関税主導のマウント製造の国内回帰が地域投資を促進

-

4.3 市場抑制要因

- 4.3.1 原材料価格の変動(鉄鋼、エラストマー)

- 4.3.2 急速な電動化がICEの対象市場を縮小

- 4.3.3 サイバーセキュリティで保護されたOEMデータが独立系アフターマーケットへの適合を抑制

- 4.3.4 都市部のスタートストップ交通における高温ゴムの劣化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 代替品の脅威

- 4.7.3 サプライヤーの交渉力

- 4.7.4 買い手の交渉力

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

-

5.1 燃料タイプ別

- 5.1.1 ガソリン

- 5.1.2 ディーゼル

- 5.1.3 ハイブリッド

- 5.1.4 その他(CNG、バイオ燃料など)

-

5.2 車両タイプ別

- 5.2.1 二輪車

- 5.2.2 乗用車

- 5.2.3 小型商用車

- 5.2.4 中型・大型商用車

- 5.2.5 バス・コーチ

-

5.3 エンジンマウント別

- 5.3.1 エラストマー(パッシブラバー)

- 5.3.2 油圧式

- 5.3.3 電子油圧式/アクティブ

-

5.4 エンジンレイアウト別

- 5.4.1 直列

- 5.4.2 V型エンジン

- 5.4.3 フラット/ボクサー

- 5.4.4 W型レイアウト

-

5.5 販売チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 バイブラコースティック

- 6.4.3 住友理工

- 6.4.4 テネコ・インク

- 6.4.5 ハッチンソンSA

- 6.4.6 ZFフリードリヒスハーフェンAG

- 6.4.7 クーパースタンダード

- 6.4.8 株式会社ブリヂストン

- 6.4.9 SKFグループ

- 6.4.10 マーレGmbH

- 6.4.11 マグナ・インターナショナル・インク

- 6.4.12 トゥオプーグループ

- 6.4.13 チョンディン・グループ

- 6.4.14 山下ゴム

- 6.4.15 トレルボルグAB (AVS)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車エンジンは、車両を駆動するための動力源であり、燃料の化学エネルギーを熱エネルギーに変換し、さらに機械的な運動エネルギーとして取り出す装置です。主に内燃機関を指しますが、近年では電気自動車のモーターや燃料電池システムも広義のエンジンとして捉えられることがあります。一方、エンジンマウントは、このエンジンを車体フレームに固定し、エンジンの発生する振動や騒音を吸収・減衰させる重要な部品です。これにより、乗員の快適性や車両の静粛性を確保し、同時にエンジンの適切な位置を維持して車両の操縦安定性にも寄与します。

自動車エンジンには、燃料の種類や作動方式によって多様な種類が存在します。内燃機関では、ガソリンエンジンとディーゼルエンジンが主流です。ガソリンエンジンは、直列、V型、水平対向などのシリンダー配置があり、吸気方式では自然吸気(NA)と過給機付き(ターボチャージャーなど)に大別されます。ディーゼルエンジンは、高圧縮比による高い熱効率とトルクが特徴で、コモンレール式燃料噴射システムが一般的です。近年では、内燃機関と電気モーターを組み合わせたハイブリッドシステム(HEV、PHEV)が普及し、さらに電気モーターのみで走行する電気自動車(EV)や、水素と酸素の化学反応で発電する燃料電池車(FCV)も実用化されています。エンジンマウントも、その構造と機能に応じていくつかの種類があります。最も基本的なのはゴムマウントで、ゴムの弾性によって振動を吸収します。次に、ゴムと液体(主にグリコール系)を組み合わせた液封マウント(ハイドロリックマウント)があり、特定の周波数帯で高い減衰性能を発揮し、より優れた振動吸収性を提供します。さらに高度なものとして、センサーでエンジンの振動を検知し、アクチュエーターを用いて逆位相の振動を発生させることで能動的に振動を打ち消すアクティブマウントがあります。これは、特に高級車などで高い静粛性を実現するために採用されています。

自動車エンジンの主要な用途は、車両に推進力を与えることです。燃料を燃焼させることで得られるエネルギーを、クランクシャフトの回転運動に変換し、トランスミッションを介して駆動輪に伝達します。また、エアコンのコンプレッサー、パワーステアリングポンプ、オルタネーター(発電機)などの補機類を駆動する役割も担っています。電動パワートレインにおいては、バッテリーからの電気エネルギーをモーターで機械エネルギーに変換し、車両を駆動します。エンジンマウントの機能は多岐にわたります。第一に、エンジンの重量を支え、車体フレームにしっかりと固定することです。これにより、走行中のエンジンの不要な動きを抑制し、車両の安定性を保ちます。第二に、エンジンから発生する振動や騒音を吸収・減衰させ、車室への伝達を防ぐことです。これにより、乗員の快適性を向上させ、静かで快適なドライビング体験を提供します。また、路面からの衝撃がエンジンに直接伝わるのを和らげる役割も果たし、エンジンの耐久性向上にも寄与します。

自動車エンジンにおいては、燃焼効率の向上と排ガス浄化が常に重要なテーマです。高効率燃焼技術、希薄燃焼技術、可変バルブタイミング・リフト機構、直噴技術などが燃費向上に貢献しています。排ガス浄化では、三元触媒、ディーゼル微粒子捕集フィルター(DPF)、選択触媒還元(SCR)システム、排気再循環(EGR)などが不可欠です。また、エンジンの軽量化(アルミ合金やマグネシウム合金の採用)、フリクション低減技術(低粘度オイル、DLCコーティング)、そしてこれら全てを最適に制御するECU(エンジンコントロールユニット)と高度なセンサー技術が不可欠です。電動パワートレインでは、高出力・高効率モーター、高密度バッテリー、高効率インバーター、そして回生ブレーキシステムが主要な関連技術となります。エンジンマウントの関連技術としては、高性能なゴム材料やエラストマー、液封マウントに用いられる液体の開発が挙げられます。これらの材料は、温度変化や経年劣化に強く、特定の振動周波数に対して最適な減衰特性を持つことが求められます。また、コンピューターを用いたCAE(Computer Aided Engineering)解析により、エンジンの振動特性や車体との共振を予測し、最適なマウント形状や配置を設計する技術も重要です。アクティブマウントにおいては、振動を正確に検知するセンサー、高速で応答するアクチュエーター、そしてこれらを統合的に制御する電子制御技術が核となります。車両全体のNVH(Noise, Vibration, Harshness)性能を向上させるための、車体構造や吸音材との連携も重要な関連技術です。

自動車エンジン市場は、世界的な環境規制の強化と電動化の加速により、大きな変革期を迎えています。特に、CO2排出量規制や排ガス規制(例:Euro 7、CAFE基準)の厳格化は、内燃機関の技術開発に大きな制約を課しています。これにより、自動車メーカーは電気自動車(EV)、プラグインハイブリッド車(PHEV)、ハイブリッド車(HEV)へのシフトを急速に進めており、内燃機関のみを搭載する車両の新規開発は縮小傾向にあります。一方で、新興国市場では依然として内燃機関車の需要が高く、地域によって市場の動向は異なります。サプライチェーンにおいても、内燃機関部品メーカーは電動車部品への事業転換を迫られており、業界全体の構造変化が進んでいます。エンジンマウント市場も、この電動化の波に大きく影響を受けています。EVではエンジンが搭載されないため、従来のエンジンマウントの需要は減少します。しかし、EVにおいてもモーターの振動やロードノイズ、バッテリーの固定など、新たな振動・騒音対策が必要となり、モーターマウントやバッテリーマウントといった形で、マウント技術の応用が期待されています。また、車両全体の軽量化要求はマウント部品にも及び、より軽量で高性能な材料や構造の開発が求められています。グローバルな競争環境の中で、コストと性能の両立が重要な課題となっています。

自動車エンジンの将来は、カーボンニュートラル社会の実現に向けた取り組みが中心となります。内燃機関は、合成燃料(e-fuel)や水素燃焼エンジンといったカーボンニュートラル燃料への対応が進むことで、一定の役割を維持する可能性がありますが、その主流はハイブリッドシステムの中核としての役割に限定されるでしょう。電気自動車(EV)への移行は不可逆的な流れであり、モーター、バッテリー、インバーターといった電動パワートレインのさらなる高性能化、小型軽量化、コストダウンが加速します。特に、全固体電池などの次世代バッテリー技術の実用化は、EVの普及を大きく後押しする鍵となるでしょう。エンジンマウントの将来は、電動化への適応と多機能化がキーワードとなります。EVにおけるモーターマウントやバッテリーマウントとしての役割が拡大し、EV特有の高周波ノイズや振動への対応が求められます。また、センサーを内蔵し、車両の状態を監視したり、予知保全に貢献するスマートマウントの開発も進むでしょう。アクティブマウントの技術は、自動運転の普及に伴い、車内空間の快適性への要求が高まる中で、より広く採用される可能性があります。材料面では、環境負荷の低いリサイクル可能な材料や、より耐久性に優れた新素材の開発が進められるでしょう。車両全体のNVH性能向上に貢献する、統合的な振動制御システムの一部としての役割が、今後ますます重要になると考えられます。