自動車エンジンシリンダーブロック市場 規模・シェア分析 – 成長動向・予測 (2025年~2030年)

世界の自動車エンジンシリンダーブロック市場は、材料タイプ(鋳鉄およびアルミニウム合金)、車両タイプ(乗用車および商用車)、および地域(北米、ヨーロッパ、アジア太平洋、およびその他の地域)に基づいて分類されます。本レポートでは、上記すべてのセグメントについて、自動車エンジンシリンダーブロック市場の市場規模と予測を金額(10億米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

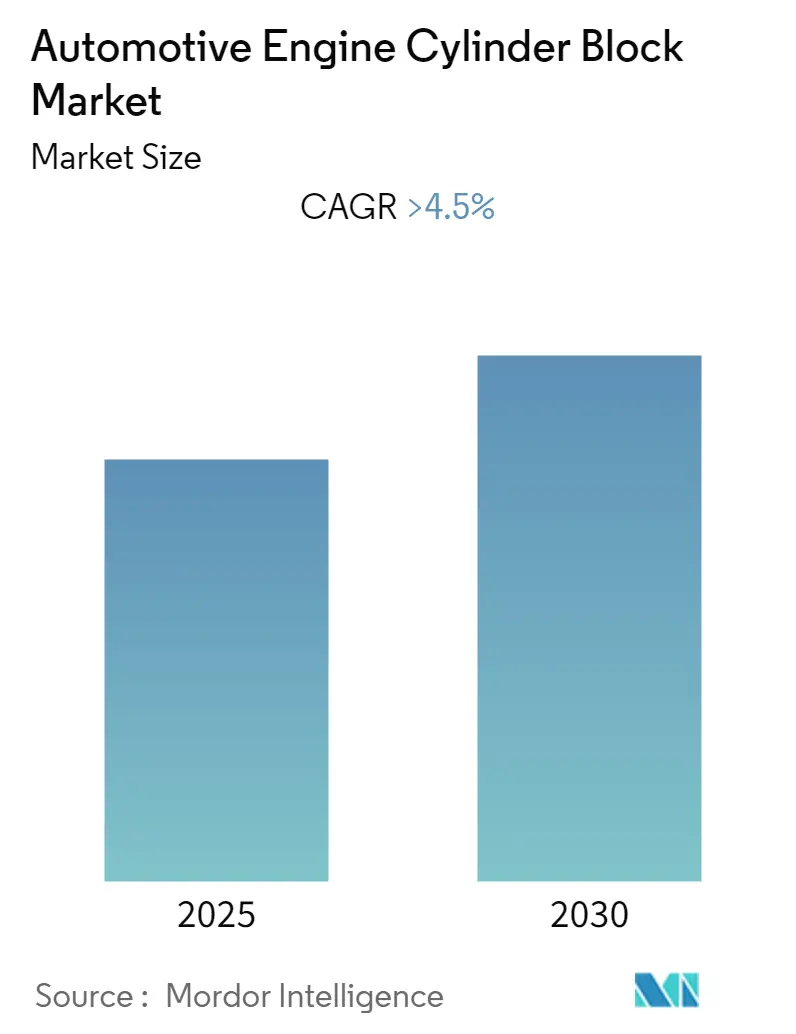

自動車エンジンシリンダーブロック市場は、その規模、シェア、および分析に関するレポートです。本市場は、予測期間中に4.5%を超える年平均成長率(CAGR)を記録すると予想されています。調査期間は2019年から2030年、基準年は2024年、予測データ期間は2025年から2030年です。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場の集中度は低い(断片化されている)とされています。

市場概要

2020年には、COVID-19パンデミックによる製造活動の停止やサプライチェーンの混乱が市場に悪影響を及ぼしました。しかし、パンデミック後の経済活動の回復に伴い、米国、中国、インドなどの主要国における車両生産と販売の著しい増加により、需要は勢いを増しています。

中期的には、車両生産の増加と、車両性能向上のための技術的に洗練されたエンジンに対する需要の高まりが、市場を牽引すると予想されています。さらに、自動車エンジン産業の拡大と、ハイエンド車に対する顧客の嗜好の高まりが、市場のプレーヤーに有利な機会を提供すると考えられます。例えば、アウディが市場で最も効率的な2リッターガソリンエンジンであるTFSI 4気筒エンジンを開発したような技術的進歩は、効率的なエンジンシリンダーブロックの必要性を高め、市場の成長を促進するでしょう。

また、排出ガス削減に関する政府規制への対応として、エンジン性能の向上と燃費効率の改善が求められており、これが低炭素排出エンジン開発につながり、市場成長に良い影響を与えています。一方で、電気自動車(EV)の普及拡大や、主要な欧州諸国におけるディーゼル・ガソリンエンジン禁止などの厳格な法規制の導入は、市場の需要を鈍化させる要因となる可能性があります。

しかし、研究開発への多大な投資と、エンジン制御ユニットの交換といった最新技術の開発、車両の平均寿命とエンジンのライフサイクル延長への注力は、自動車エンジンシリンダーブロック市場のプレーヤーに魅力的な機会を提供すると期待されています。

主要な市場トレンドと洞察

乗用車セグメントが市場の大部分を占める見込み

乗用車セグメントは、世界的な車両生産の増加と顧客基盤の拡大により、予測期間中に大きく成長すると予想されています。例えば、2021年には世界で約5,640万台の乗用車が販売され、前年比で約5%増加しました。中国は2,150万台弱で、2021年の世界最大の自動車市場でした。乗用車において、自動車エンジンシリンダーブロックは内燃機関を支える重要な部品であり、車両のクランクシャフトからトランスミッションを介して各車輪に動力が伝達されます。

多くの主要OEMは積極的に新モデルを投入し、既存の内燃機関(ICエンジン)ポートフォリオの強化に注力しており、これが今後数年間で市場全体の需要を高めると予想されます。例えば、2020年11月には、フォルクスワーゲン・デ・メキシコが、グアナファト州シラオのエンジン工場で新型EA211エンジンの生産に2億3,350万米ドルを投資すると発表しました。このエンジンは北米地域のフォルクスワーゲンモデルに搭載され、シラオ工場では新しい完全なエンジン組立ラインに加え、ブロック、クランクシャフト、シリンダーヘッド、コネクティングロッド用の新しい生産ラインが設置されました。

さらに、燃費向上と排気ガス削減への注力が高まることで、予測期間中に急速な成長が見込まれます。電気自動車の普及が進む一方で、市場の大部分は依然としてICエンジンが支配的です。ハイエンド車の需要増加や、レースにおける高出力エンジンの使用も、自動車エンジン市場の拡大に貢献すると予想されます。

アジア太平洋地域が予測期間中に著しい成長を遂げる見込み

アジア太平洋地域は、中国、インド、日本などの主要国における乗用車需要の増加により、自動車エンジンシリンダーブロック市場で大きなシェアを占めると予想されています。さらに、主要自動車メーカーの存在と、多数のアフターマーケットメーカーの存在が、予測期間中の市場需要を高めると考えられます。

アジア太平洋地域は、インド、中国などの主要経済国が存在し、世界の車両生産の大部分を占めているため、予測期間中に大きく成長すると予想されます。例えば、2021年の中国の自動車産業販売総量は2,620万台に達し、そのうち約2,150万台が乗用車でした。

この地域では、自動車産業のアフターマーケット部門における活発な発展と、多数の地域および地方のプレーヤーの存在により、車両の買い替え率が数年前よりも速いペースで上昇しています。また、この地域はエンジンの再加工や再組み立てが盛んであり、これが自動車エンジンシリンダーブロック市場の拡大を促進するでしょう。OEMおよびアフターマーケットの需要を満たすため、この地域のプレーヤーは供給能力を拡大するために急速に事業を拡大しています。これらの要因すべてが、アジア太平洋市場に利益をもたらすと期待されています。

具体的な動きとして、2022年3月には、ハルビン東安汽車発動機有限公司が2022年の投資計画を発表しました。これには、高効率レンジエクステンダーエンジン生産ラインの建設(加工センター、マーキング機、締め付け機、接着機などの設備改造、総投資額7,233万人民元)と、シリンダーヘッド自動研磨装置およびシリンダーブロック最終洗浄機を含むプロセス能力改善プロジェクト(総投資額2,400万人民元)の二つの特別投資プロジェクトが含まれています。また、2022年3月には、インド競争委員会(CCI)が、Kirloskar Ferrous Industries LimitedによるISMT Limitedの株式取得を含む提案された結合を承認しました。Kirloskar Ferrousは現在、自動車、トラクター、ディーゼルエンジン産業で必要とされるシリンダーブロック、シリンダーヘッド、トランスミッション部品などの銑鉄およびねずみ鋳鉄部品の製造・販売事業に従事しています。

競争環境

自動車エンジンシリンダーブロック市場は断片化されており、多数のプレーヤーが市場でかなりのシェアを争っています。主要企業には、Cummins、Perkin’s Engine company、Yasunaga corporation、Fiat Chrysler Automobiles、Deutzなどが挙げられます。各企業は、新しく高度な製品や技術の革新のために研究開発に多額の投資を行っています。

例えば、2020年3月には、Fiat Chrysler Automobilesがインディアナ州のトランスミッション工場をエンジン製造に利用するため、4億米ドルを投資すると発表しました。また、2021年3月には、StellantisがブラジルのベチンにあるFiat Powertrain Technologies工場内でGSEターボエンジンの新しい生産ラインを正式に稼働させました。これはラテンアメリカ最大のパワートレイン生産工場となり、年間70万基のエンジンと50万基のトランスミッションの生産能力を持ちます。この工場は12,000平方メートルの面積を持ち、シリンダーヘッドとエンジンブロック用の2つの加工ラインと、シリンダーヘッド、ショートブロック、ロングブロックの3つのサイクルに分かれた組立ラインを備えています。さらに、2021年4月には、ASIMCOが山西省運城市で自動車部品製造拠点の建設を開始しました。このプロジェクトには総額10.5億人民元が投資され、主に10~15Lディーゼルエンジン用のシリンダーブロックとカバーを生産し、年間生産額は15億人民元に達すると予想されています。鋳造生産ラインとインテリジェント加工ラインが建設され、設計能力は6万トンです。

最近の業界動向

最近の業界動向としては、以下の事例が挙げられます。

* 2022年7月、KAMAZはモスクワ自動車工場モスクヴィッチの代表団がKAMAZを訪問し、P6エンジンブロックおよびシリンダーヘッド加工ラインの稼働状況を視察したと発表しました。

* 2022年4月、トヨタは、ハイブリッド電気自動車向けオプションを含む4気筒エンジンの生産を支援するため、米国の4つの製造工場に3億8,300万米ドルを投資すると発表しました。テネシー州ジャクソンにあるトヨタ・テネシー工場は、新しい4気筒エンジンブロックを製造するための設備更新に3,600万米ドルを受け取ります。同工場は年間200万個以上のエンジンブロックを生産する能力を持ち、総投資額は4億2,500万米ドルに達します。

* 2022年1月、ルノーはブラジル市場で完全に刷新された2023年型Kwidを発売しました。このモデルは、彫刻的なフロントグリルとより堂々としたバンパー、全バージョンにLEDデイタイムランニングライト(DRL)、ダブルパラボラヘッドライトを特徴としています。2023年型Kwidは、最新の1.0 SCe(Smart Control Efficiency)12バルブDOHC、3気筒アルミニウムブロックエンジンを搭載しており、エタノール使用時には71馬力、10.0 kgfmのトルクを、ガソリン使用時には68馬力、9.4 kgfmのトルクを発揮します。

自動車エンジンシリンダーブロック市場に関する本レポートは、内燃機関の心臓部ともいえるエンジンシリンダーブロックの市場動向、技術開発、および将来予測を包括的に分析するものです。エンジンシリンダーブロックは、シリンダー、シリンダースリーブ、冷却水通路といった重要な構成要素を収容する構造体であり、その性能は車両全体の効率と信頼性に直結します。本調査は、この重要な市場における最新のトレンドと技術開発に焦点を当て、詳細な分析を提供しています。

本レポートの調査範囲は、市場を多角的に捉えるために以下の主要なセグメンテーションに基づいて構成されています。

1. 材料タイプ別: 市場は主に鋳鉄製とアルミニウム合金製に分類され、それぞれの特性と市場における採用状況が分析されます。

2. 車両タイプ別: 乗用車市場と商用車市場の二つの主要なカテゴリに分けられ、各車両タイプにおけるシリンダーブロックの需要と特性が検討されます。

3. 地域別: 世界市場は、北米(米国、カナダ、その他北米)、欧州(ドイツ、英国、フランス、イタリア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、および世界のその他の地域(ブラジル、メキシコ、アラブ首長国連邦、その他の国々)という広範な地理的区分に細分化されています。

これらの各セグメントについて、市場規模は金額(USD billion)に基づいて詳細に算出され、2025年から2030年までの予測期間における成長が分析されています。

レポートでは、市場のダイナミクスを深く理解するために、市場の推進要因(成長を促進する要因)、市場の抑制要因(成長を妨げる要因)、およびポーターのファイブフォース分析による業界の魅力度が詳細に分析されています。ポーターのファイブフォース分析では、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および既存企業間の競争の激しさといった五つの側面から市場構造が評価され、業界の競争環境が明確にされます。

エグゼクティブサマリーおよび主要な調査結果として、以下の重要な点が強調されています。

* 自動車エンジンシリンダーブロック市場は、予測期間(2025年から2030年)において4.5%を超える堅調な年平均成長率(CAGR)で成長すると予測されており、持続的な拡大が見込まれます。

* 市場における主要なプレーヤーとしては、Cummins Inc.、Perkin’s Engine company、Deutz AG、Cooper Corporation、Yasunaga corporation、Seaco Pvt Ltd、Fiat Chrysler Automobiles、Ahresty Corporation、Rico Auto Industriesなどが挙げられ、これらの企業の動向が市場に大きな影響を与えています。

* 地域別分析では、アジア太平洋地域が予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されており、2025年には世界の自動車エンジンシリンダーブロック市場において最大の市場シェアを占める見込みです。これは、同地域の自動車生産と需要の拡大を反映しています。

* 本レポートは、2019年から2024年までの過去の市場規模データを提供し、これに基づいて2025年から2030年までの市場規模予測を詳細に提示しています。

競争環境のセクションでは、主要ベンダーの市場シェア分析と詳細な企業プロファイルが提供され、市場における主要プレーヤーの戦略的ポジショニングと競争戦略が明らかにされます。さらに、市場機会と将来のトレンドについても深く掘り下げて分析されており、市場参加者や投資家が将来の成長戦略を策定し、情報に基づいた意思決定を行うための貴重な洞察が提供されます。

このレポートは、自動車エンジンシリンダーブロック市場に関わるすべてのステークホルダーにとって、市場の現状と将来の展望を理解し、戦略的な意思決定を支援するための不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション (市場規模:金額、10億米ドル)

-

5.1 材料タイプ

- 5.1.1 鋳鉄

- 5.1.2 アルミニウム合金

-

5.2 車両タイプ

- 5.2.1 乗用車

- 5.2.2 商用車

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 その他の地域

- 5.3.4.1 ブラジル

- 5.3.4.2 メキシコ

- 5.3.4.3 アラブ首長国連邦

- 5.3.4.4 その他の国々

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 カミンズ社

- 6.2.2 パーキンズエンジン社

- 6.2.3 ドイツAG

- 6.2.4 クーパーコーポレーション

- 6.2.5 ヤスナガコーポレーション

- 6.2.6 シーコPvt Ltd

- 6.2.7 フィアット・クライスラー・オートモービルズ

- 6.2.8 アーレスティコーポレーション

- 6.2.9 リコオートインダストリーズ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車エンジンシリンダーブロックは、内燃機関の心臓部を構成する極めて重要な基幹部品です。エンジンの骨格を形成し、ピストンが往復運動するシリンダー、クランクシャフトを支持するメインベアリング、冷却水が循環するウォータージャケット、エンジンオイルが流れるオイルギャラリーなどが一体となって鋳造または成形されています。その役割は、燃焼室からの高圧ガスを受け止め、クランクシャフトに動力を伝えるための強固な基盤を提供することにあります。また、エンジンの各部品を正確な位置に保持し、燃焼圧力や慣性力といった大きな機械的負荷に耐えながら、同時に発生する熱を効率的に放散する機能も担っています。エンジンの種類(直列、V型、水平対向など)によってその形状は大きく異なりますが、いずれもエンジンの性能と耐久性を左右する中心的な部品であることに変わりはありません。

シリンダーブロックには、その材料、製造方法、構造によっていくつかの種類が存在します。

まず材料についてですが、伝統的には鋳鉄(Cast Iron)が広く用いられてきました。鋳鉄は優れた強度、耐摩耗性、振動吸収性、そして比較的低いコストが特徴です。しかし、その重さと熱伝導率の低さが燃費性能や冷却性能の面で課題となることがあります。近年では、軽量化と熱伝導率の向上を目的としてアルミニウム合金(Aluminum Alloy)製ブロックが主流となりつつあります。アルミニウム合金は、車両の軽量化による燃費向上や運動性能向上に大きく貢献しますが、鋳鉄に比べてコストが高く、強度や耐摩耗性を確保するために特殊なシリンダーライナー(スリーブ)の挿入や表面処理が必要となる場合があります。さらに、一部の高性能エンジンや研究開発段階では、マグネシウム合金や複合材料なども検討されています。

製造方法としては、鋳造(Casting)が最も一般的です。砂型鋳造、ダイカスト(アルミニウム合金で多用)、低圧鋳造などがあり、複雑な形状を一体で成形できる利点があります。鍛造(Forging)は高強度が必要な一部の特殊用途で用いられることがありますが、シリンダーブロック全体では稀です。近年では、試作や特殊な高性能エンジン向けに積層造形(Additive Manufacturing/3D Printing)技術の活用も研究されています。

構造面では、シリンダー上部がウォータージャケットに開放されているオープンデッキ構造、隔壁で閉じられているクローズドデッキ構造、そしてその中間的なセミクローズドデッキ構造などがあります。オープンデッキは冷却効率が良い反面、剛性がやや低い傾向があり、クローズドデッキは剛性が高く高出力エンジンに適しますが、冷却効率はオープンデッキに劣る場合があります。

シリンダーブロックの用途は、自動車用内燃機関に限定されません。ガソリンエンジン、ディーゼルエンジン、ハイブリッド車の内燃機関部分など、あらゆる種類の自動車用内燃機関に不可欠な部品であることはもちろん、乗用車、商用車(トラック、バス)、建設機械、農業機械、船舶、発電機など、内燃機関を動力源とする幅広い分野で利用されています。その主要な機能は、燃焼室を形成し、ピストンの往復運動をガイドし、クランクシャフトを支持することで、燃焼エネルギーを回転運動に変換するプロセス全体を支えることにあります。

シリンダーブロックの性能向上には、多岐にわたる関連技術が寄与しています。材料技術では、高強度・軽量な合金の開発、シリンダーライナーや表面処理による耐摩耗性向上技術が不可欠です。鋳造技術では、高精度鋳造、薄肉化技術、欠陥低減技術が品質とコストに直結します。機械加工技術では、高精度な穴あけ、研磨、ホーニング(シリンダー内壁の仕上げ)、面削りなどがエンジンの性能と耐久性を決定づけます。また、CAE(Computer Aided Engineering)を用いた構造解析、熱流体解析、振動解析による設計最適化は、開発期間の短縮と性能向上に貢献しています。冷却技術ではウォータージャケットの最適設計、潤滑技術ではオイルギャラリーの設計がエンジンの信頼性を高めます。さらに、エンジン全体のレイアウト、ボアピッチ、ストローク、気筒数、バルブ配置など、エンジン設計全体との整合性も極めて重要です。摩擦低減や軽量化による燃費向上、排出ガス規制対応といった環境技術も、シリンダーブロックの設計・製造に深く関わっています。

市場背景としては、自動車エンジンシリンダーブロック市場は、世界的な自動車生産台数、特に内燃機関を搭載する車両の生産台数に強く影響されます。主要なサプライヤーは、自動車メーカーの系列企業や独立系の鋳造・加工メーカーであり、例えば日本の大手自動車メーカーは、自社で設計・開発を行い、製造の一部を内製しつつ、多くを専門メーカーに委託しています。市場は常に軽量化、高効率化、低コスト化の要求に晒されており、アルミニウム合金製ブロックの採用が主流となりつつあります。鋳鉄製ブロックは、商用車や一部の耐久性が重視される用途で依然として需要がありますが、その割合は減少傾向にあります。新興国市場での自動車需要の増加は、シリンダーブロック市場の成長ドライバーの一つですが、先進国では電動化の進展が市場構造を大きく変化させています。

将来展望として、自動車エンジンシリンダーブロックは大きな変革期を迎えています。電気自動車(EV)へのシフトは、内燃機関の需要を長期的に減少させる可能性がありますが、ハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)では引き続き内燃機関が使用されるため、その需要は残ります。このため、内燃機関はさらなる高効率化、低フリクション化、軽量化が求められ、シリンダーブロックにはより高度な材料、精密な加工、最適化された設計が要求されるでしょう。

新材料の採用も進み、アルミニウム合金のさらなる進化に加え、マグネシウム合金や複合材料の実用化に向けた研究開発が進むと予想されます。特に、熱伝導性、強度、軽量性を高次元で両立させる材料が重要になります。製造技術の革新も不可欠であり、3Dプリンティングなどの積層造形技術は、複雑な内部構造を持つシリンダーブロックの製造を可能にし、冷却性能や軽量化に貢献する可能性があります。また、AIやIoTを活用したスマートファクトリー化により、生産効率と品質の向上が図られるでしょう。

将来的に水素を燃料とする内燃機関が普及した場合、シリンダーブロックには水素燃焼特有の課題(例えば、水素脆化への対策)に対応する材料や設計が求められる可能性があります。さらに、製造プロセスにおけるCO2排出量の削減、リサイクル性の高い材料の使用など、持続可能性への取り組みも重要な課題となります。このように、自動車エンジンシリンダーブロックは、環境規制の強化と技術革新の波の中で、その姿を大きく変えていくことでしょう。