自動車用エンジンカプセル化市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

自動車エンジンカプセル化市場レポートは、製品タイプ(エンジンマウント型、ボディマウント型)、燃料タイプ(ガソリン、ディーゼルなど)、材料タイプ(炭素繊維、ポリウレタンなど)、車両タイプ(乗用車、小型商用車など)、販売チャネル(OEM装着、アフターマーケット)、および地域(北米、南米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車エンジンカプセル化市場は、2025年から2030年までの成長トレンドと予測を分析したレポートです。本市場は、製品タイプ(エンジンマウント型、ボディマウント型)、燃料タイプ(ガソリン、ディーゼルなど)、材料タイプ(炭素繊維、ポリウレタンなど)、車両タイプ(乗用車、小型商用車など)、販売チャネル(OEM装着、アフターマーケット)、および地域(北米、南米など)によってセグメント化されており、市場予測は米ドル建ての価値で提供されています。

市場概要

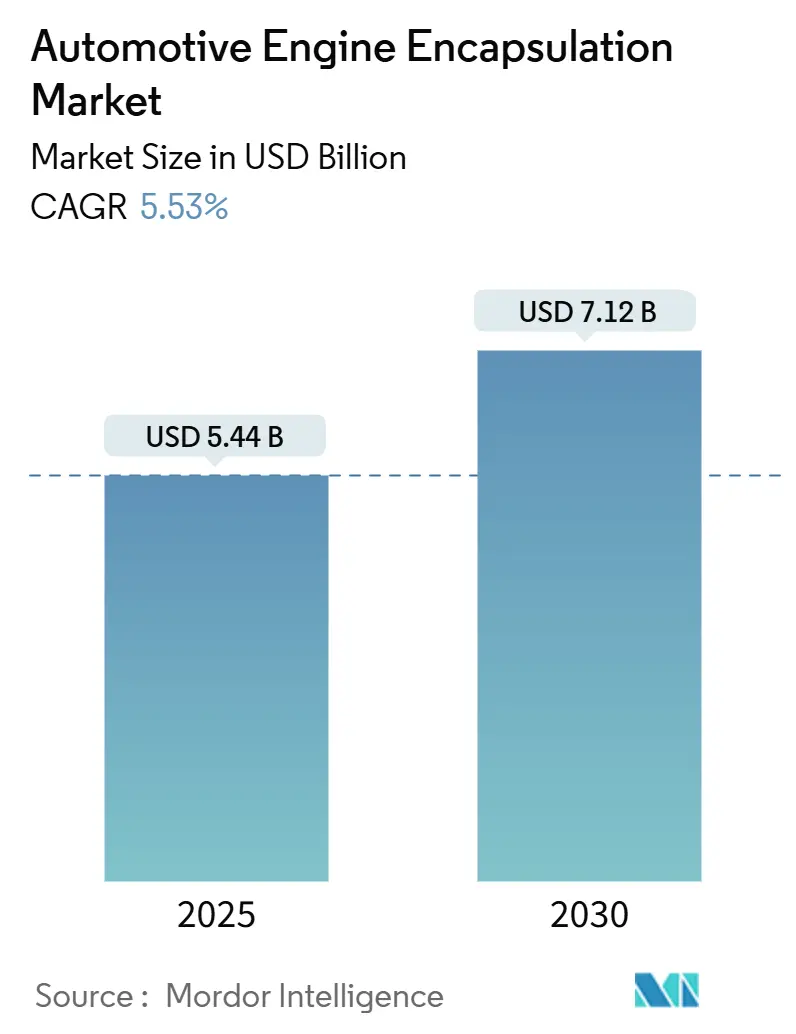

調査期間は2019年から2030年です。2025年の市場規模は54.4億米ドルと評価されており、2030年には71.2億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.53%です。アジア太平洋地域が最も急速に成長し、最大の市場であるとされています。市場の集中度は中程度です。

Mordor Intelligenceの分析によると、自動車エンジンカプセル化市場は2025年に54.4億米ドルと評価され、2030年までに71.2億米ドルに達すると予測されており、堅調な5.53%の年平均成長率(CAGR)を示しています。この需要の加速は、Euro 7規制による冷間始動時のCO₂排出量制限の厳格化、プレミアムブランドによる静粛性の高いキャビンへの追求、およびハイブリッドパワートレインにおける高度なボンネット下熱管理の必要性によって推進されています。自動車メーカーは、構造、熱、音響機能を統合するギガキャスティングやデジタルツイン設計ループを採用し、部品点数を削減しながら熱効率を高めています。材料戦略は、循環経済の要件を満たすためにリサイクル可能な熱可塑性プラスチックへと転換しており、炭素繊維のコスト低下は中量生産モデル向けの軽量オプションを広げています。サプライヤーは、内燃機関(ICE)から電気自動車(EV)への移行が進む中で、ICEとEVの要件を橋渡しするため、バッテリー熱管理の専門家との提携を形成しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはエンジンマウント型ソリューションが自動車エンジンカプセル化市場の51.71%を占め、主導的な地位を維持しています。一方、ボディマウント型設計は2030年までに7.56%のCAGRで拡大すると予測されています。

* 燃料タイプ別: 2024年にはガソリンエンジンが市場の65.91%を占めていますが、電動パワートレインは7.87%のCAGRで成長すると予測されています。

* 車両タイプ別: 乗用車セグメントは2024年に市場の70.21%を占め、最も大きなシェアを維持しています。商用車セグメントは、2030年までに6.98%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に市場の40.12%を占め、最大の市場シェアを保持しています。北米地域は、2030年までに7.23%のCAGRで成長すると予測されています。

主要な市場動向

自動車エンジンカプセル化市場は、燃費向上、騒音低減、排出ガス規制の厳格化といった要因によって成長しています。特に、電気自動車(EV)の普及に伴い、バッテリー熱管理の重要性が増しており、エンジンカプセル化技術はEVの航続距離とバッテリー寿命の延長にも貢献しています。また、軽量素材の採用や、ギガキャスティングなどの新しい製造技術の導入により、部品点数の削減と生産効率の向上が図られています。サプライヤーは、ICEとEVの両方の要件に対応するため、技術提携やM&Aを通じて専門知識を強化しています。

競争環境

自動車エンジンカプセル化市場は、複数の主要企業によって競争が繰り広げられています。これらの企業は、製品の差別化、技術革新、地域拡大を通じて市場シェアの獲得を目指しています。主要なプレーヤーには、Autoneum Holding AG、Continental AG、Röchling SE & Co. KG、ElringKlinger AG、Trelleborg ABなどが含まれます。これらの企業は、研究開発への投資を増やし、顧客の特定のニーズに応えるカスタマイズされたソリューションを提供することで、競争力を維持しています。また、持続可能性への意識の高まりから、リサイクル可能な材料の使用や、環境に配慮した製造プロセスの導入にも注力しています。市場の成長は、自動車産業全体の変革と密接に関連しており、特にEVへの移行が今後の市場動向を大きく左右すると考えられます。

本レポートは、世界の自動車エンジンカプセル化市場に関する詳細な分析を提供しています。

市場規模は、2025年に54.4億米ドルに達し、2030年には71.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.53%です。

市場の成長を牽引する主な要因としては、Euro 7以降のより厳格な冷間始動時CO2排出目標、プレミアムブランドにおける「図書館のような静かさ」を持つICE(内燃機関)キャビンへの移行、PHEV(プラグインハイブリッド車)におけるバッテリーの事前調整ニーズが挙げられます。さらに、軽量炭素繊維のコスト曲線における変曲点、ギガキャスティングによる大型ボディマウント型カプセル化の実現、OEM(自動車メーカー)のデジタルツインを活用したエンジンルーム内の熱マップ最適化も重要な推進力となっています。特に、ギガキャスティングによるアンダーボディの大型一体型アルミニウムセクション化が進むことで、音響・熱バリアが統合され、ボディマウント型カプセル化ソリューションは2030年までに7.56%のCAGRで成長すると見込まれています。

一方で、市場の成長を抑制する要因としては、BEV(バッテリー電気自動車)パワートレインの急速な普及によるICE車両販売台数の希薄化、ポリマーフォームの原材料となる石油化学製品の価格変動、多層NVH(騒音・振動・ハーシュネス)複合材料のリサイクル性の低さ、ダウンサイジングされたICEにおけるエンジンルーム内のパッケージングの競合が挙げられます。

レポートでは、製品タイプ(エンジンマウント型、ボディマウント型)、燃料タイプ(ガソリン、ディーゼル、電気)、材料タイプ、車両タイプ(乗用車、小型商用車、中・大型商用車)、販売チャネル(OEM装着、アフターマーケット)に基づいて市場を詳細に分析しています。材料タイプ別では、自動車メーカーが循環型経済指令への準拠を優先するため、リサイクル可能な熱可塑性プラスチックであるポリプロピレン製カプセル化が8.14%のCAGRで最も速く成長すると予測されています。

地域別では、アジア太平洋地域が市場シェアの48.55%を占め、中国の規模とインドの急速な生産能力増強により、8.52%のCAGRで最も速い成長を示しています。北米、南米、ヨーロッパ、中東・アフリカ地域も詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、Autoneum Holding AG、Continental AG、ElringKlinger AG、BASF SE、3M Company、Sumitomo Riko Co. Ltdなど、主要なグローバル企業16社の詳細な企業プロファイル(概要、財務状況、SWOT分析、最近の動向など)が含まれています。

本レポートは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場機会、将来の展望、未開拓市場の評価など、多角的な視点から市場を包括的に評価しています。これにより、市場の全体像を把握し、戦略的な意思決定に役立つ貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ユーロ7以降のより厳格な冷間始動時CO2目標

- 4.2.2 プレミアムブランドの「図書館のような静けさ」のICEキャビンへの移行

- 4.2.3 PHEVにおけるバッテリーの事前調整の必要性

- 4.2.4 軽量炭素繊維のコスト曲線変曲点

- 4.2.5 ギガキャスティングによるより大型のボディマウント型カプセル化の実現

- 4.2.6 OEMデジタルツインによるボンネット下の熱マップの最適化

- 4.3 市場の阻害要因

- 4.3.1 急速なBEVパワートレインミックスによるICE販売量の希薄化

- 4.3.2 ポリマーフォームの石油化学製品価格の変動

- 4.3.3 多層NVH複合材料のリサイクル性の限界

- 4.3.4 小型化されたICEにおけるエンジンルームのパッケージングの競合

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品タイプ別

- 5.1.1 エンジン搭載型

- 5.1.2 ボディ搭載型

- 5.2 燃料タイプ別

- 5.2.1 ガソリン

- 5.2.2 ディーゼル

- 5.2.3 電気

- 5.3 材料タイプ別

- 5.3.1 カーボンファイバー

- 5.3.2 ポリウレタン

- 5.3.3 ポリプロピレン

- 5.3.4 ポリアミド

- 5.3.5 グラスウール

- 5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 中型および大型商用車

- 5.5 販売チャネル別

- 5.5.1 OEM装着

- 5.5.2 アフターマーケット

- 5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 ニュージーランド

- 5.6.4.7 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 エジプト

- 5.6.5.4 トルコ

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Autoneum Holding AG

- 6.4.2 Continental AG

- 6.4.3 ElringKlinger AG

- 6.4.4 BASF SE

- 6.4.5 3M Company

- 6.4.6 Rochling Group

- 6.4.7 Adler Pelzer Group

- 6.4.8 Trocellen Automotive

- 6.4.9 Woco Group

- 6.4.10 SA Automotive

- 6.4.11 Charlotte Baur Formschaumtechnik GmbH

- 6.4.12 Sumitomo Riko Co. Ltd

- 6.4.13 Sika Automotive

- 6.4.14 Pritex Ltd

- 6.4.15 UGN Inc.

- 6.4.16 Langfang Sound (China)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用エンジンカプセル化とは、自動車のエンジンやその周辺部品を、断熱材や吸音材を用いて覆い、密閉構造にすることです。この技術の主な目的は、エンジンの熱管理を最適化し、同時に騒音を低減することにあります。エンジンルーム全体を覆う「フルカプセル化」から、特定の部品のみを覆う「部分カプセル化」まで、様々な形態が存在します。

この技術の「種類」は、使用される材料と構造、そして機能によって分類できます。材料としては、グラスファイバーやロックウールといった繊維系の断熱材、発泡ポリプロピレン(EPP)などの発泡樹脂、さらにはこれらを組み合わせた多層構造材が一般的です。これらの素材は、断熱性、吸音性、軽量性、耐熱性、耐久性などが考慮されて選定されます。構造面では、エンジン全体を覆うことで最大限の効果を発揮するフルカプセル化のほか、エンジン上部や側面、あるいはアンダーカバーと一体化させることで、特定の課題解決に特化した部分カプセル化があります。機能面では、断熱性能を重視するもの、吸音性能を重視するもの、あるいは両方の機能を高いレベルで両立させるものがあります。

エンジンカプセル化の「用途と利点」は多岐にわたります。最も重要な利点の一つは「熱管理」の最適化です。エンジンが冷えている状態から適正な作動温度に達するまでの時間(暖機時間)を短縮することで、燃費の向上と排ガスのクリーン化に貢献します。特に、アイドリングストップ機能を持つ車両やハイブリッド車(HV)、プラグインハイブリッド車(PHEV)では、エンジンの停止・再始動が頻繁に行われるため、停止中にエンジンの熱を保持し、再始動時の暖機時間を短縮する効果は非常に大きいです。これにより、触媒の早期活性化が促され、有害物質の排出を抑制できます。また、エンジンルーム内の熱が周囲の部品に与える影響を低減し、熱害から保護する役割も果たします。

もう一つの大きな利点は「騒音低減」です。エンジンから発生する燃焼音、吸気音、排気音、機械的な作動音などをカプセル化によって遮断・吸収することで、車内への騒音侵入を抑制し、乗員の快適性を向上させます。また、車外への騒音放出も低減できるため、近年厳しくなっているパスバイノイズ(走行騒音)規制への対応にも不可欠な技術となっています。これにより、自動車のNVH(Noise, Vibration, Harshness:騒音、振動、ハーシュネス)性能全体が向上します。その他、エンジンルームの美観向上や、外部からの物理的な損傷や汚れからエンジン部品を保護する効果も期待できます。

「関連技術」としては、まず高性能な断熱材・吸音材の開発が挙げられます。より薄く、軽く、高い性能を持つ素材が常に求められています。また、複雑なエンジンルームの形状に合わせて最適なカプセルを設計するためには、CAE(Computer Aided Engineering)を用いた熱流体解析や音響解析が不可欠です。これにより、材料の選定、形状の最適化、配置の検討が効率的に行われます。製造技術としては、複雑な形状を精度良く成形する射出成形やプレス成形技術、そして耐熱性や耐久性を持つ接合技術が重要です。さらに、エンジンカプセル化は、グリルシャッターや電動ウォーターポンプ、排熱回収システムといった他の熱マネジメント技術と連携することで、より高い効果を発揮します。将来的には、アクティブノイズキャンセリング技術との融合も考えられます。

「市場背景」としては、世界的な環境規制の強化が最大の推進力となっています。CO2排出量削減のための燃費規制や、有害物質排出を抑制する排ガス規制、そして車外騒音を制限するパスバイノイズ規制など、自動車メーカーは多方面からの規制に対応する必要があります。エンジンカプセル化は、これらの規制をクリアするための有効な手段の一つとして注目されています。特に、ハイブリッド車やプラグインハイブリッド車の普及に伴い、エンジンの頻繁な停止・再始動に対応するための熱マネジメントの重要性が増しています。また、消費者のニーズも変化しており、燃費性能だけでなく、車内の静粛性や快適性に対する要求が高まっていることも、この技術の普及を後押ししています。同時に、車両全体の軽量化が求められる中で、カプセル化部品自体の軽量化も重要な課題となっています。

「将来展望」としては、エンジンカプセル化技術はさらなる進化を遂げると考えられます。一つは「高性能化・多機能化」です。より薄く、軽く、高い断熱・吸音性能を持つ素材の開発が進むでしょう。また、耐熱性や耐久性の向上、リサイクル性の高い素材への移行も重要なテーマです。二つ目は「スマート化」です。温度センサーやアクチュエーターを組み込み、走行状況やエンジン温度に応じてカプセルの開閉や断熱性能を自動的に調整する「アクティブカプセル化」が実用化される可能性があります。これにより、よりきめ細やかな熱管理が可能になります。三つ目は「電動車への応用」です。電気自動車(EV)や燃料電池車(FCV)においても、モーターやインバーター、バッテリーの熱管理や、補機類から発生する騒音対策として、カプセル化技術が応用される可能性を秘めています。最後に、コストと生産性の改善も継続的な課題であり、複雑な形状の部品を効率的に製造し、組み立て性を向上させる技術開発が進められるでしょう。これらの進化により、エンジンカプセル化は、将来の自動車の環境性能、快適性、そして安全性向上に不可欠な技術として、その重要性を増していくと考えられます。