自動車エンジン制御システム市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

自動車エンジンマネジメントシステム市場レポートは、車種(乗用車および商用車)、コンポーネント(エンジンコントロールユニット(ECU)、エンジンセンサー、燃料ポンプ、その他)、および地域(北米、欧州、アジア太平洋、およびその他の地域)別にセグメント化されています。本レポートは、上記すべてのセグメントについて、金額(米ドル)ベースでの市場規模と予測を網羅しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車エンジン管理システム市場レポート2030:市場概要

市場規模と予測

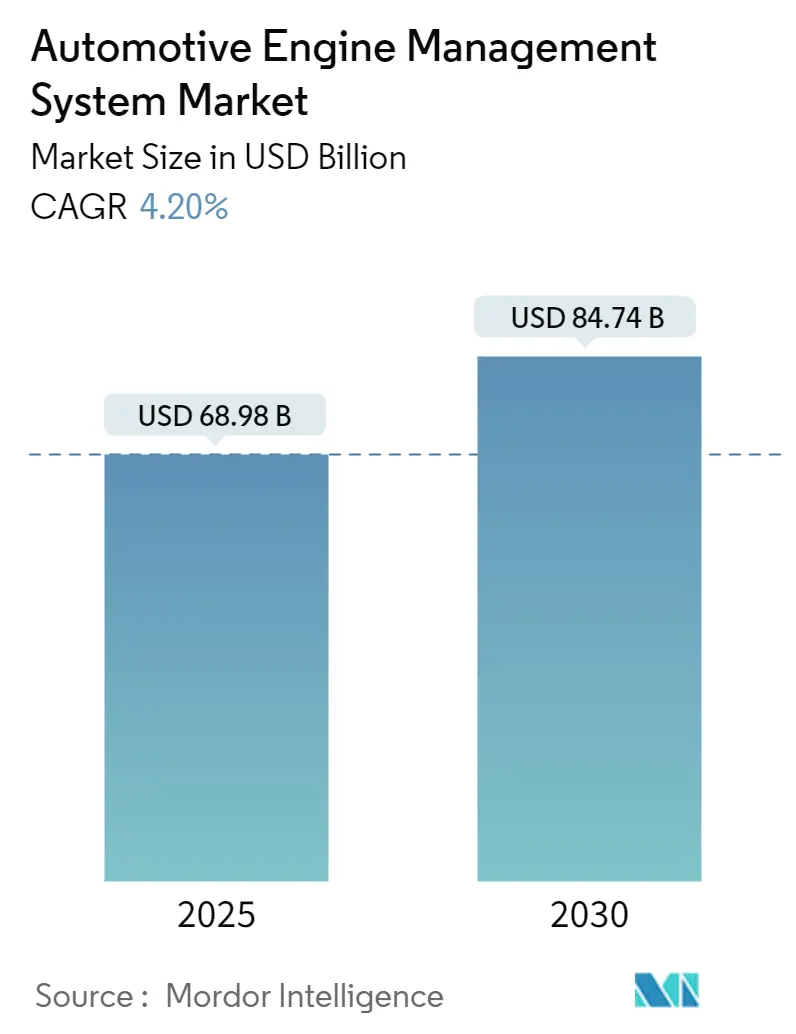

自動車エンジン管理システム市場は、2025年に689.8億米ドルと推定され、2030年までに847.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.2%です。

市場のセグメンテーション

本レポートは、市場を以下のセグメントに分類しています。

* 車両タイプ別: 乗用車、商用車

* コンポーネント別: エンジンコントロールユニット(ECU)、エンジンセンサー、燃料ポンプ、その他

* 地域別: 北米、欧州、アジア太平洋、その他地域

主要な市場トレンドと洞察

1. 市場全体の成長要因:

* 燃費効率への志向: 長期的には、燃費効率の高い車両への消費者志向の高まりが、メーカーにエンジン動作を制御する先進コンポーネントの開発を促しています。

* 排出ガス規制の厳格化: 世界的な温室効果ガスレベルの上昇に伴い、厳格な排出ガス規制が大幅に強化される見込みです。

* 自動車販売と生産の増加: 乗用車の販売と生産の増加により、世界の自動車セクターは年々飛躍的な成長を遂げています。例えば、インドでは2022-23会計年度に乗用車、ユーティリティビークル、バンの販売台数が前年比で大幅に増加しました。

* 企業の戦略的動き: 車両需要の増加に伴い、エンジン管理システム企業は、高い需要に対応するため、製品投入、生産能力拡大、合併などの戦略的動きを採用しています。例えば、Valeoは2023年7月に超音波センサーの製造能力を年間700万ユニットに拡大しました。Sensataは2023年1月に自動車および重機オフロード(HVOR)アプリケーション向けのミッションクリティカルなセンサーと電気保護ソリューションを展示しました。

2. 地域別の動向:

* 北米: 世界で最も急速に成長している自動車エンジン管理システム市場です。

* アジア太平洋: 特に中国とインドにおける自動車販売の増加により、アジア太平洋地域が最大の市場シェアを占めています。インドと中国の顧客は車両性能向上への意識を高めており、これが市場を牽引すると予想されます。

3. 乗用車が最大の市場シェアを占める:

* 人気の高まり: スタイリッシュでコンパクトなデザイン、経済的価値といった特徴により、乗用車は消費者の間で非常に人気があります。

* 中間層の増加と生活水準の向上: 新興国における中間層の増加と生活水準の向上も、乗用車需要の増加に影響を与えています。

* SUV需要の急増: スポーツユーティリティビークル(SUV)の需要増加は、市場プレーヤーに収益性の高い機会を創出しています。インドではSUVが乗用車販売の50%以上を占めています。

* 電気自動車(EV)の需要増加: 税制優遇措置や充電インフラの拡大によるEV需要の増加も市場の成長に貢献しています。インドでは2023年第1四半期のEV販売台数が2022年同期の2倍に達し、米国でも2023年第3四半期までのEV販売台数が前年同期比で約58%増加しました。

* 先進機能の需要: 乗用車セグメントの成長に伴い、電子制御ユニットやエンジンセンサーなどの様々なエンジン管理システムの需要は、今後も飛躍的に増加すると予想されます。安全と利便性に関連する先進機能のトレンドにより、自動車はより多くの機能を搭載するようになっています。さらに、自律走行車やEVの需要増加は、エンジン管理システムに新たな機会を創出すると期待されています。

* 技術革新と能力拡大: 企業は、市場の高い需要に対応するため、技術的に高度な製品の開発と生産能力の拡大にも注力しています。例えば、MicroVision Inc.は2023年6月にMEMSベースのソリッドステート自動車ライダーセンサー「MOVIA」を発表しました。

4. アジア太平洋地域が最大の市場シェアを占める:

* 主要生産国が牽引: 予測期間中、アジア太平洋地域が主要な市場シェアを維持すると予想されます。この地域の成長は、主にインド、中国、日本といった主要な自動車生産国によって牽引されています。

* 運転体験と燃費効率への需要: 運転体験、快適性、安全性の向上を提供する自動車への需要増加や、燃費効率の高いエンジンへの需要も成長要因です。

* EV導入の促進: インドなどの国々が厳格な規制、補助金、税額控除、その他のインセンティブを通じてEVの導入を促進しているため、EV販売の増加がエンジン管理システムの使用をさらに後押ししています。インドの道路交通・高速道路省(MoRTH)は、2023年から車両に燃料消費基準の遵守を義務付け、車両の燃費効率化を図っています。

* 中国のリーダーシップ: 中国はエンジン管理システム(EMS)セグメントにおいて、燃料ポンプやインジェクターを供給し、世界市場をリードしています。ディーゼルエンジン向けの新排出ガス規制は、中国のエンジン管理システム企業にとって追加の機会となる可能性があります。

* EV市場の拡大: 従来のICエンジン車に加え、EVの需要も市場の成長を後押しすると予想されます。あらゆる地域で排出ガス規制が厳格化される中、EVの需要は予測期間中に増加する可能性が高いです。国際クリーン交通評議会によると、中国は2023年上半期に約300万台のEVを販売し、世界最大のEV市場であり続けています。

* ライダー技術の革新: 2024年1月現在、中国メーカーは自律走行技術のライダーイノベーションをリードし続けており、2000年以降にライダー関連の特許出願を25,957件も行っており、米国や日本の企業を上回っています。

競争環境

自動車エンジン管理システム市場は統合されており、世界的および地域的に確立されたプレーヤーが主導しています。企業は、市場での地位を維持するために、新製品の投入、コラボレーション、合併などの戦略を採用しています。

* 例えば、2023年4月にはTTTech Autoが、先進的なネットワーク機能を備えた高性能ECU「N4 Network Controller」を発表しました。

* 2023年3月には、DornaとMarelliがMotoGP向けに、演算能力を最大4倍、データ管理能力を最大10倍に向上させた新しいECU「BAZ 340 ECU」を導入しました。

* 2023年8月には、Continentalが自動車ソフトウェア開発用のツールボックスを拡張し、将来の仮想ECU Creatorソフトウェア(vECU Creator)により、開発者がクラウドベースの仮想ECUを構成・実行できるようになると発表しました。

市場の主要プレーヤーには、Continental AG、DENSO Corporation、BorgWarner Inc.、Valeo、Robert Bosch GmbHなどが挙げられます。

このレポートは、自動車エンジン管理システム市場に関する包括的な分析を提供しています。エンジン管理システムは、自動車の排出ガス制御と性能管理において極めて重要な役割を担っており、特に近年の厳しい排出ガス規制に対応するために不可欠な技術となっています。

市場規模と予測:

市場は着実な成長が見込まれており、2024年には660.8億米ドルと推定されています。2025年には689.8億米ドルに達し、さらに2030年には847.4億米ドルまで拡大すると予測されています。この予測期間(2025年~2030年)における年平均成長率(CAGR)は4.20%と見込まれております。レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測が提供されています。

調査範囲と方法論:

本調査は、市場の仮定と範囲を明確に定義した上で実施されています。調査方法論に基づき、市場の動向、セグメンテーション、競争環境、および将来の機会とトレンドが詳細に分析されています。

市場のダイナミクス:

市場の主要な推進要因としては、乗用車の販売台数増加が挙げられます。世界的な経済成長と新興国市場における自動車需要の拡大が、この市場を牽引しています。

一方、市場の抑制要因としては、追加の安全機能の搭載による車両コストの増加が指摘されています。これにより、消費者の購入意欲に影響を与える可能性があります。

業界の魅力度は、ポーターのファイブフォース分析を用いて評価されています。具体的には、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および競争の激しさが分析され、市場構造と競争環境の理解を深めています。

市場のセグメンテーション:

市場は、以下の主要なセグメントに分類され、それぞれの市場規模が価値(米ドル)で提供されています。

1. 車両タイプ別:

* 乗用車

* 商用車

2. コンポーネントタイプ別:

* エンジンコントロールユニット(ECU)

* エンジンセンサー

* 燃料ポンプ

* その他のコンポーネント

3. 地域別:

* 北米: 米国、カナダ、その他の北米地域

* 欧州: ドイツ、英国、フランス、イタリア、スペイン、その他の欧州地域

* アジア太平洋: インド、中国、日本、韓国、その他のアジア太平洋地域

* その他の地域: 南米、中東およびアフリカ

地域別の分析では、2025年においてアジア太平洋地域が最大の市場シェアを占めると予測されています。また、北米地域は予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、今後の市場拡大が期待されます。

競争環境:

市場の競争環境は、ベンダー市場シェアの分析と主要企業のプロファイルを通じて詳細に解説されています。主要な市場プレーヤーとしては、Robert Bosch GmbH、Continental AG、BorgWarner Inc.、DENSO Corporation、Hella KGaA Hueck & Co.、Infineon Technologies AG、Sensata Technologies、Mobiletron Electronics Co. Ltd、NGK Spark Plugs Pvt Ltd.、Hitachi Automotive Systems Ltd、Dover Corporationなどが挙げられます。これらの企業は、製品開発、技術革新、市場戦略を通じて競争優位性を確立しています。

市場の機会と将来のトレンド:

レポートでは、市場における新たな機会と将来のトレンドについても言及されており、技術革新、環境規制の強化、自動車の電動化・自動運転化の進展などが、エンジン管理システム市場に与える影響が考察されています。

このレポートは、自動車エンジン管理システム市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場の推進要因

- 4.2 乗用車の販売増加

- 4.3 市場の阻害要因

- 4.4 追加の安全機能による車両コストの増加

- 4.5 業界の魅力度 – ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 10億米ドル)

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

- 5.2 コンポーネントタイプ別

- 5.2.1 エンジンコントロールユニット(ECU)

- 5.2.2 エンジンセンサー

- 5.2.3 燃料ポンプ

- 5.2.4 その他のコンポーネントタイプ

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 その他の地域

- 5.3.4.1 南米

- 5.3.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー別市場シェア

- 6.2 企業プロファイル*

- 6.2.1 Robert Bosch GmbH

- 6.2.2 Continental AG

- 6.2.3 BorgWarner Inc.

- 6.2.4 DENSO Corporation

- 6.2.5 Hella KGaA Hueck & Co.

- 6.2.6 Infineon Technologies AG

- 6.2.7 Sensata Technologies

- 6.2.8 Mobiletron Electronics Co. Ltd

- 6.2.9 NGK Spark Plugs Pvt Ltd.

- 6.2.10 Hitachi Automotive Systems Ltd

- 6.2.11 Dover Corporation

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車エンジン制御システムは、現代の自動車においてエンジンの性能を最大限に引き出し、同時に環境負荷を低減するために不可欠な電子制御システムでございます。その定義は、エンジンの運転状態をリアルタイムで監視し、燃料噴射量、点火時期、吸排気バルブタイミング、スロットル開度などを精密に制御することで、燃費向上、排ガス浄化、出力向上、そして運転性の最適化を図るシステムであると言えます。このシステムの中心には、各種センサーからの情報を処理し、アクチュエーターに指令を出すECU(Engine Control Unit)が存在し、エンジンの「頭脳」としての役割を担っております。

このシステムには、制御対象によっていくつかの種類がございます。最も基本的なものは、燃料噴射制御と点火時期制御です。燃料噴射制御には、吸気ポートに燃料を噴射するポート噴射式と、燃焼室内に直接燃料を噴射する筒内直接噴射式(GDIやDIなど)があり、後者は燃焼効率の向上と排ガス低減に大きく貢献しております。ディーゼルエンジンにおいては、コモンレール式燃料噴射システムが主流であり、高圧で燃料を多段階に噴射することで、燃焼効率と排ガス性能を飛躍的に向上させております。点火時期制御は、エンジンの回転数や負荷に応じて最適な点火タイミングを決定し、ノッキングの発生を防ぎつつ、最大のトルクと燃費効率を実現します。また、吸排気制御も重要な要素であり、可変バルブタイミング機構(VVTやVVT-i、VTECなど)は、エンジンの回転数や負荷に応じて吸排気バルブの開閉タイミングを最適化し、全域での高効率化と高出力化を両立させます。さらに、可変バルブリフト機構はバルブの開度自体も制御することで、よりきめ細やかな吸排気制御を可能にしております。過給器を搭載したエンジンでは、ターボチャージャーやスーパーチャージャーのブースト圧制御も行われ、エンジンの性能をさらに引き出します。排ガス再循環(EGR)制御は、排ガスの一部を吸気側に戻すことで燃焼温度を下げ、窒素酸化物(NOx)の発生を抑制します。電子スロットル制御は、アクセルペダルの踏み込み量を電気信号に変換し、ECUが最適なスロットル開度を決定することで、スムーズな加速と燃費向上に貢献します。

自動車エンジン制御システムの主な用途は、前述の通り、燃費の向上、排ガスの浄化、出力・トルクの向上、そして運転性の向上に集約されます。燃料の最適噴射量とタイミング、点火時期、バルブタイミングなどを緻密に制御することで、燃料消費を最小限に抑えつつ、最大限のエネルギーを引き出すことが可能になります。また、触媒コンバーターの効率を最大化するための空燃比制御や、EGR制御などにより、有害な排ガス成分を大幅に削減し、世界各国の厳しい環境規制に対応しております。さらに、エンジンの潜在能力を最大限に引き出し、ドライバーが求める加速性能や応答性を実現するとともに、アイドリングの安定化やノッキングの防止などにより、快適で信頼性の高い運転体験を提供します。異常が発生した際には、OBD(On-Board Diagnostics)システムを通じて故障を検知・診断し、エンジンの保護と耐久性の維持にも貢献しております。

このシステムを支える関連技術は多岐にわたります。まず、エンジンの状態を正確に把握するための各種センサー技術が挙げられます。酸素濃度を測るO2センサー、エンジンの回転数を検出するクランク角センサー、バルブの動きを検出するカム角センサー、吸気圧センサー、水温センサー、ノックセンサー、アクセル開度センサーなどが代表的です。これらのセンサーからの情報はECUに送られ、ECUは高性能なマイクロコントローラーとメモリ、入出力インターフェース、そしてCAN(Controller Area Network)などの車載通信機能を備え、リアルタイムで複雑な制御アルゴリズムを実行します。制御指令を実行するアクチュエーター技術も不可欠であり、燃料インジェクター、点火コイル、電子スロットル、VVTアクチュエーター、EGRバルブなどがその例です。ソフトウェア技術は、制御アルゴリズムの開発、リアルタイムOSの構築、そしてモデルベース開発手法の導入により、システムの複雑化と開発効率の両立を図っております。また、排ガス後処理技術として、三元触媒コンバーター、ディーゼル微粒子フィルター(DPF)、選択的触媒還元(SCR)システムなども、エンジン制御システムと密接に連携し、排ガス浄化に貢献しております。近年では、ハイブリッドシステムにおけるエンジンとモーターの協調制御や、自動運転技術におけるエンジン出力の精密な制御も、エンジン制御システムの高度化を要求しております。

市場背景としては、世界的な環境規制の強化が最大の推進力となっております。欧州のEuro 7、米国のCAFE基準、中国の国6など、各国・地域で排ガス規制や燃費規制が年々厳格化されており、自動車メーカーはこれらの規制をクリアするために、エンジン制御技術のさらなる進化を求めております。また、電動化の進展も重要な要素です。電気自動車(EV)へのシフトが進む一方で、ハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)は依然として市場の大きな部分を占めており、これらの車両におけるエンジンの高効率化と低エミッション化は、エンジン制御システムの役割をより一層重要にしております。消費者の高性能化や高効率化への要求も、技術革新を後押ししております。この分野の主要サプライヤーには、ボッシュ、デンソー、コンチネンタル、アプティブ(旧デルファイ)などが名を連ね、グローバルな競争が繰り広げられております。近年では、ハードウェアだけでなく、ソフトウェアの重要性が増しており、OTA(Over-The-Air)アップデートによる機能追加や性能向上も視野に入れられております。

将来展望としては、さらなる高効率化と低エミッション化が追求されるでしょう。リーンバーン(希薄燃焼)技術の進化や、HCCI(予混合圧縮着火)などの次世代燃焼技術の実用化により、エンジンの熱効率は現在の限界を超える50%以上を目指す動きもございます。電動化との融合はさらに進み、ハイブリッドシステムにおけるエンジンとモーターのより高度な協調制御や、レンジエクステンダーEVにおける発電用エンジンの最適制御が重要性を増します。AIや機械学習の導入により、運転状況に応じた適応制御が高度化し、故障診断の精度向上や予兆保全が可能になることも期待されております。ソフトウェアの複雑化に伴うサイバーセキュリティリスクへの対応も喫緊の課題であり、安全なシステム構築が求められます。また、OTAアップデートは、車両のライフサイクルを通じて性能向上や機能追加を遠隔で実施することを可能にし、ユーザーエクスペリエンスを向上させるでしょう。将来的には、合成燃料や水素燃料など、多様な燃料に対応したエンジン制御システムの開発も進められ、持続可能なモビリティ社会の実現に貢献していくことが期待されております。自動車エンジン制御システムは、今後も自動車技術革新の中心的な役割を担い続けることでしょう。